“六朝金粉地,金陵帝王州”,有着6000多年文明史和2400多年建城史的南京,自古以来商业发展繁华。

南京连续多年入选福布斯“中国大陆最佳商业城市”榜单;拥有被誉为“中华第一商圈”的新街口商圈。无论是商业规模、商场品质还是商场销售业绩,南京排名均在国内前列。

如今,南京商业发展迅速提档升级,区域商圈格局不断提升。但在区域商业的发展过程中,机遇与挑战并存,前景与困难同在,南京区域商业应如何撬动未来?

不妨透过赢商大数据发布的《2018南京城市商业发展报告》,来探究南京的商业格局和区域商业发展趋势。

注:本文各项【购物中心统计数据】,均以商业面积3万㎡及以上的购物中心为统计标准

一、南京城市宏观发展背景分析

1、城市经济:南京整体经济运行稳健,社零总额同比增长10.2%

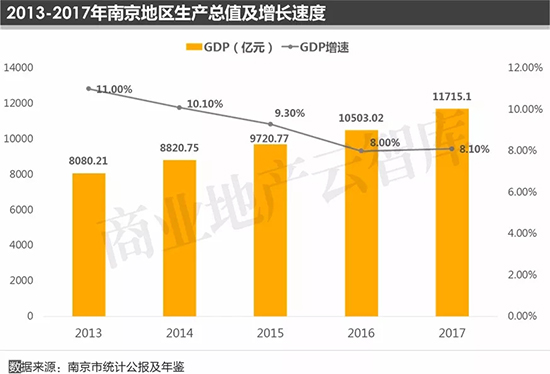

2017年,南京市完成地区生产总值(GDP)总量11715.1亿元,在全国GDP万亿俱乐部城市中排在第11位,GDP增速排名第3位;人均地区生产总值为14.1万元。

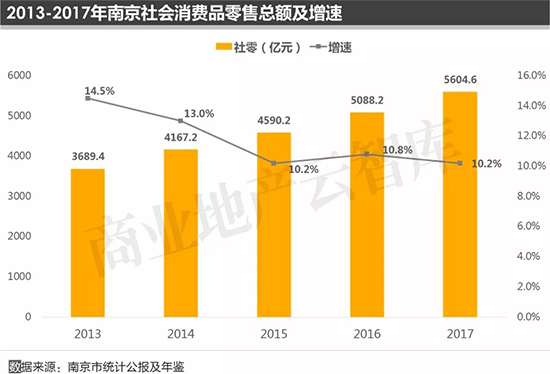

2017年,南京全年实现社会消费品零售总额5604.6亿元,比上年增长10.2%,蝉联江苏省第一。其中,批发业和零售业零售额5074.69亿元,增长9.4%。

2、城市人口:南京常住人口增速位居江苏之首,居民人均可支配收入领跑全国

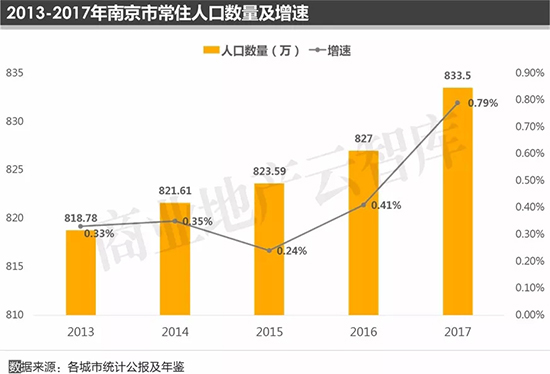

2017年,江苏省人口流入井喷,苏州、南京、无锡三大GDP排名靠前的城市对人口的吸引力较强。其中,南京的常住人口增速全省最高。

作为拥有800多万常住人口的特大城市,南京市有人口规模效应、历史文化基础和区位三大优势,近年来的经济增速表现好,且具有较好的发展空间,因此对人口有较大吸引力。

2017年末,南京全市常住人口833.5万人,以0.79%的增速位列江苏省13个地级市之首。其中城镇常住人口685.89万人,占总人口比重(常住人口城镇化率)82.29%。

2017年,南京全市居民人均可支配收入48104元,在全国GDP万亿俱乐部城市中居第7位,在全国城市中居于上游水平。

这些数据表明:南京的消费人口不断增加,这批客群具有强劲消费能力;南京商业消费需求在不断扩大,同时也在往更高的层次升级。

二、南京整体商业市场发展概况

1、存量发展特征:南昌整体城市商业发展处于快速增长期,优质项目陆续出现

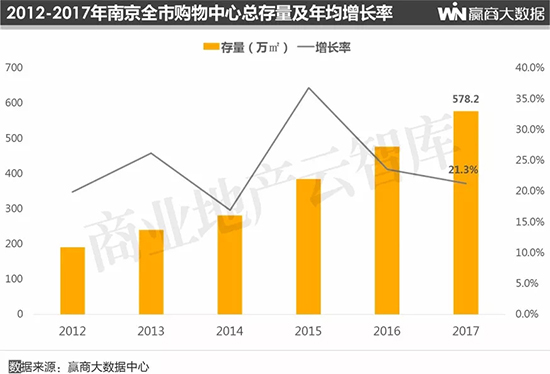

南京整体城市商业蓬勃发展,新兴购物中心不断涌现。据赢商大数据中心监测, 2012-2017年,南京购物中心总存量年均增长率近25%,发展势头强劲。截至2018年9月,南京购物中心总存量达708万㎡。

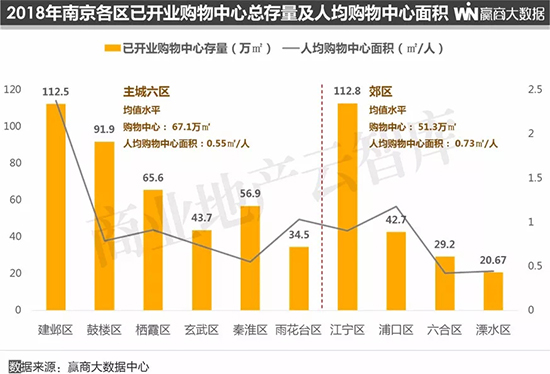

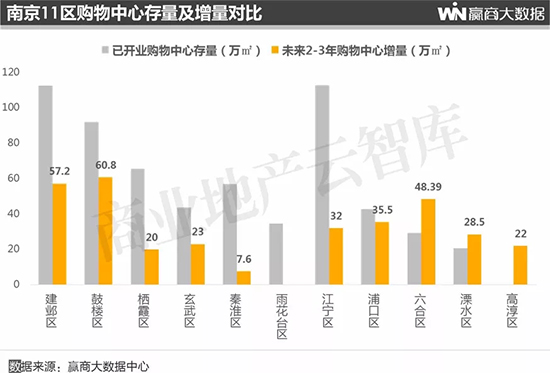

2、存量分布特征:江宁区、建邺区购物中心开发水平领先全市

横向对比南京市各区购物中心存量及人均面积,江宁区购物中心总规模达112.8万㎡,位居南京各区首位;建邺区则为112.5万㎡,人均购物中心面积达2.38万㎡,存在开发过剩风险。

未来市场机会主要在秦淮区、六合区、溧水区等人均购物中心面积较低的区域。

注:人均购物中心面积=该行政区已开业购物中心总存量/该行政区常住人口数量

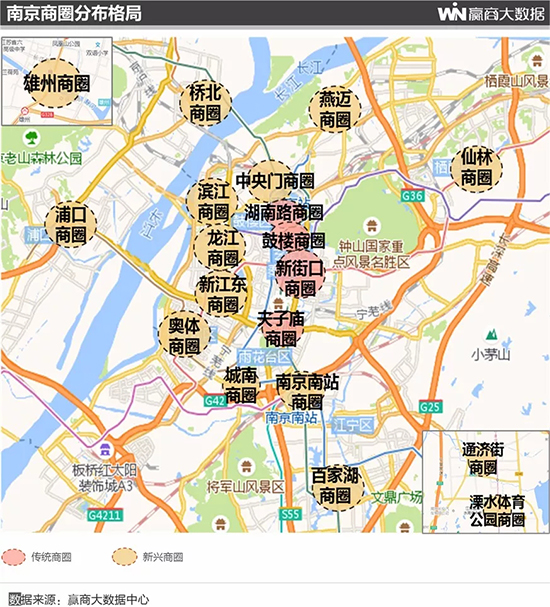

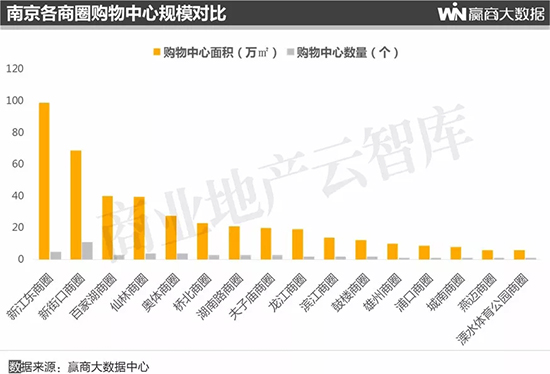

3、商圈分布格局:已形成多商圈格局,新江东商圈规模全市第一,新街口商圈龙头地位依然坚挺

随着城市版图的不断扩张,目前南京已形成多商圈格局。新街口商圈购物中心规模和数量分别居全市第二与首位,且商业成熟度高、辐射能级大,龙头地位依然坚挺;新江东、百家湖、仙林等新兴商圈商业规模领先,但要成为核心商圈,仍需进一步提升商业氛围。

注:传统商圈定义为商圈形成时间超过10年的商圈为传统商圈,近10年形成的商圈为新兴商圈(上同)

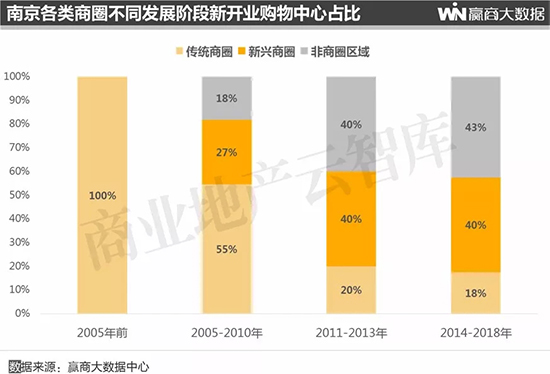

4、商圈发展历程:新兴商圈开发速度逐渐赶超传统商圈,非商圈区域发展势头强劲

从不同阶段各类型商圈购物中心进驻情况来看,南京商圈发展总体分为4大发展阶段:

2005年前:以新街口商圈为主导发展,成为全市居民购物、休闲娱乐,乃至旅游观光等需求的首要消费目的地;

2005-2010年:经济发展,居民消费需求扩大,购物中心开发逐步增多;伴随着地铁线路开通,新兴商圈加速崛起,商业发展不再局限于传统商圈;

2011-2013年:城市化进程加快、新区规划利好,新兴商圈及非商圈区域商业大幅增加,截留周边消费;

2014-2018年:受限于新增土地供应不足,传统商圈发展空间逐步减少,83%新开业购物中心集中在新兴商圈及非商圈区域。

注:传统商圈定义为商圈形成时间超过10年的商圈为传统商圈,近10年形成的商圈为新兴商圈

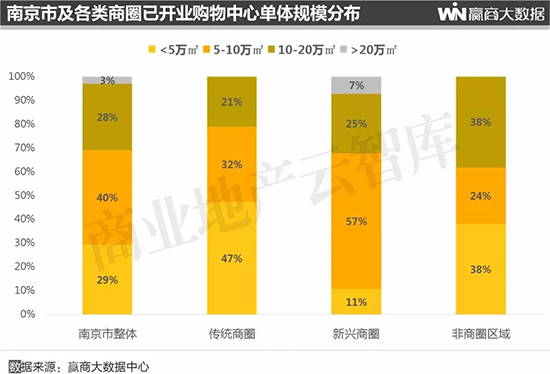

5、购物中心单体规模特征分析:南京非商圈区域发展相对进取,新开业购物中心以5-10万㎡为主

据赢商大数据中心对南京市所有已开业购物中心统计,5-10万㎡购物中心占比较高,达40%。在新兴商圈中,5-10万㎡购物中心占57%;非商圈区域购物中心相对进取,10万㎡以上购物中心占38%,高于商圈区域。

注:购物中心单体规模指购物中心商业部分建筑面积

2017-2018年,南京市新开业购物中心以5-10万㎡的中型购物中心为主,可见在激烈的竞争环境下,购物中心开发偏保守。

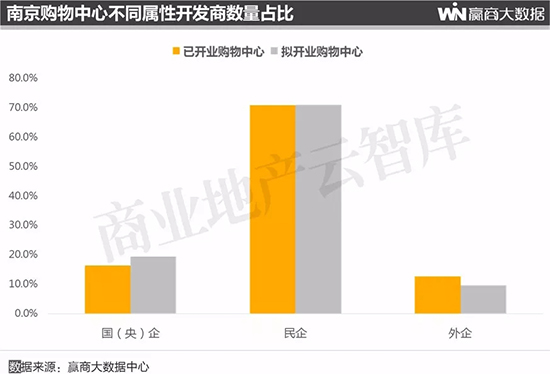

6、购物中心开发商特征分析:南京民企开发商最为活跃,全国连锁型品牌开发商加速布局

据赢商大数据中心监测,目前南京购物中心以民企开发商为主,整体占比68%,最为活跃。

已开业购物中心中,外企开发商占比高于国(央)企;而在拟开业购物中心中,国(央)企开发商占比高于外企,反映出目前外企商业开发放缓,而国(央企)由于在成本、开发周期、管理模式、获取土地等方面更具优势,占比较高。

值得注意的是,如今南京商业连锁化、品牌化为大势所趋。新鸿基、龙湖、华润、建发、招商蛇口等外企、国(央)企品牌开发商均已布局南京,在未来3年将带来超过100万㎡新增供应。其中,龙湖在南京布局了4条天街,可见其对南京商业前景非常看好。

7、购物中心业态特征分析

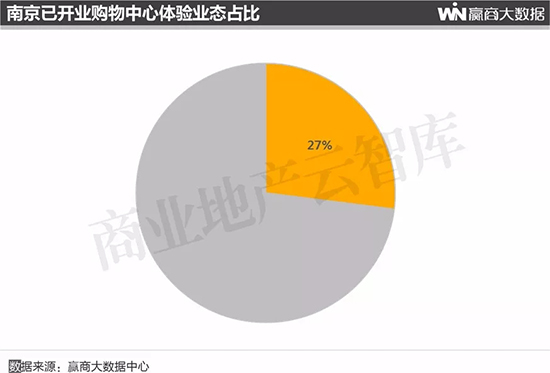

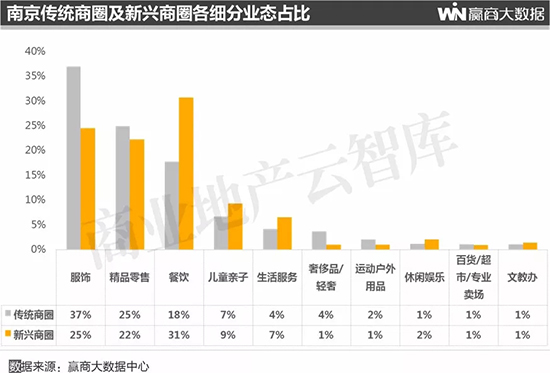

▌传统商圈零售类较突出,新兴商圈更偏重体验;整体体验度有待提高

目前南京购物中心体验业态占比仅27%,相对较低,其中餐饮业态占所有体验类业态的比例达8成以上,其他类型体验业态仍有较大提升空间。

在目前全国商业同质化竞争加剧、增长乏力的环境下,体验性日渐成为商业发展潜力重要评价标准之一,据赢商大数据中心对全国典型城市的监测,购物中心体验业态平均占比达47%,相比之下南京购物中心体验业态占比仅27%,存在较大差距,整体体验度有待提高。

注:①业态比例的统计按商家数量统计;②体验业态的统计为经赢商大数据综合测评的体验式品牌商家,包括各类休闲娱乐、儿童游乐、儿童培训、体验型餐饮业态、跨界复合店等;③按商圈的发展可分为传统商圈及新兴商圈,商圈形成时间超过10年的商圈为传统商圈,近10年形成的商圈为新兴商圈

通过横向对比传统商圈及新兴商圈中各细分业态的占比可见,传统商圈服饰、精品零售、奢侈品/轻奢等零售类业态占比较高;而新兴商圈则餐饮、儿童亲子等强体验业态比例高于传统商圈。

▌新开业购物中心打“体验牌”,以创新业态打造差异化

如今,体验度偏弱的情况正在逐步改善,一些新开业购物中心大打体验牌,引驻更多创新业态和品牌商家入驻,打造项目亮点,提高整体体验性,抢夺客流。

以去年开业的南京金鹰世界GE·WORLD为例,其打造了令人耳目一新的服务业态。包括:

南京金鹰世界GE·WORLD的金鹰汽车生活馆规模达2.5万㎡,首次将汽车类综合服务业态整合进mall,包含新车秀场、汽车服务和爱车管家三个板块,汇聚英菲尼迪、特斯拉等名车,提供金融、保险、证件办理等配套服务,更有天猫汽车体验店、无人汽车贩卖机,带来全新的取车试驾体验。

南京金鹰世界GE·WORLD打造一站式宠物天地——G·PET柯娜宠物,拥有5000种宠物商品,配备豪华美容室、玻璃套房、标间、厕所、爬架等,提供宠物洗护美容、柯娜医疗、萌宠出售、宠物寄养、宠物百货等多元服务,一站式解决宠物主的需求。

新兴业态界定:对创新业态的界定是一个相对概念,相对于传统的各大业态,在近几年开始进驻购物中心、传统大业态中衍生出的新品类、各类大打体验消费的新晋热门业态、以及从街铺渠道向购物中心渠道进阶的体验式消费业态

8、购物中心品牌特征分析

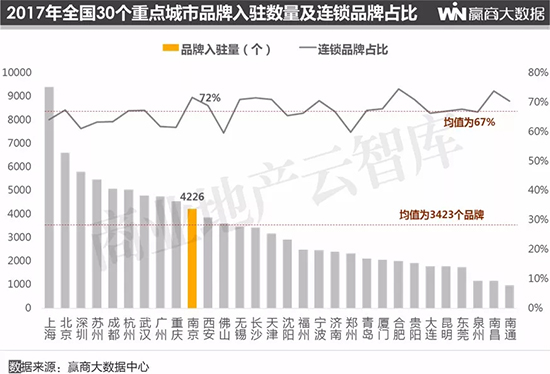

▌南京品牌入驻量处于全国中上水平,连锁品牌占比较高,品牌同质化程度较高

据赢商大数据中心对全国30个重点监测城市的品牌发展状况对比分析,南京市品牌数量4226个,位居第10位,处于中上水平;在已入驻南京的所有品牌中,连锁品牌占比达72%,远高于30个城市的均值水平,将一定程度上造成各购物中心品牌同质化问题。

注:各城市的品牌入驻量为赢商大数据中心监测已入驻该城市所有已开业购物中心中的品牌数量

▌新进驻品牌覆盖多元业态,不乏全国首店

据赢商大数据中心监测,2017-2018年首进南京购物中心的品牌超过30个,覆盖茶饮、化妆品、服饰、运动健身多个业态。其中不乏全国首店,如YOHO!STORE、妖精的口袋等线上品牌的全国首家实体店,还有阿玛尼、NARS等时尚品牌,还有多家“网红”餐饮品牌,如喜茶、奈雪的茶、桃园眷村、原麦山丘等,以及言几又·今日阅读等。

这些品牌首店的开业,为南京市场带来了更多的差异化,填补了区域空白,也满足了消费者多样化的的需求,在一定程度上弱化了行业之间的竞争。另一方面,购物中心通过引进品牌首店,在市场竞争中占据一席之地。

综上所述,目前南京商业呈现出如下发展特性:

①整体商业发展水平在全国处于中上游;

②竞争尚未饱和,新兴商圈及非商圈区域加速崛起;

③“小而美”购物中心是主流;

④知名开发商加速布局,存量项目迎来新挑战;

⑤品牌发展较为成熟,优质连锁品牌、新兴品牌纷纷进驻;

⑥体验业态具有较大提升空间。

由此可见,目前南京购物中心仍存在较大发展空间,未来的发展机会将在如下几个方面:

①提出差异化的主题定位,借鉴北上广深的优秀案例,挖掘新的可能性;

②提升业态丰富度,目前南京体验业态发展相对滞后,休闲娱乐、儿童亲子、文创等升级消费型业态丰富程度较低,居民需求尚未被满足,具有较大提升空间;

③持续引进高吸引力、强实力的创新品牌,比如挖掘更多高人气品牌,可以让项目获得更大的发展势能。

三、南京整体商业发展趋势分析

1、后续新增供应量

▌2018年增速放缓,未来商业增量达367万㎡

据赢商大数据中心对南京未来拟开业购物中心的监测,由于部分项目延迟入市,2018年新增购物中心约13家,总建筑面积约117.8万㎡,增长率同比放缓至20.5%;2019年以后新增购物中心面积达249.5万㎡,未来2-3年南京新增商业项目供应量达367万㎡,对存量商业有一定冲击。

注:增量商业项目统计为赢商大数据中心所监测的未来三年拟开业且项目基本信息确切的商业项目(下同)

▌未来2-3年郊区购物中心大量入市,实现从无到有、从少到多的突破

南京未来2-3年新增供应量在多个区域皆有分布。主城区方面,鼓楼区新增供应量将超越目前购物中心规模最大的建邺区;郊区方面,六合区、溧水区、高淳区将实现购物中心从无到有、从少到多的突破。

▌拟开业购物中心主要集中在新兴商圈及非商圈区域,对传统商圈造成冲击较大

据赢商大数据中心监测,未来南京拟开业购物中心主要分布于发展滞后的新兴商圈及非商圈区域。

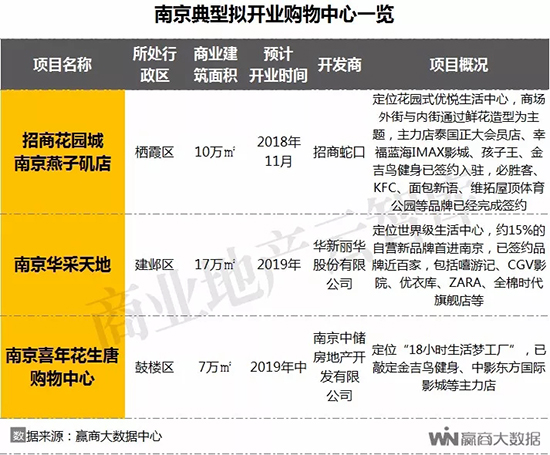

拟开业购物中心项目中,不乏知名商业地产开发商如万达、招商蛇口等,其开发运营水平较高,一方面能提升所在区域的整体商业水平,另一方面将截留区域内消费人群,对传统商圈的冲击会较大。

注:增量购物中心项目统计为赢商大数据中心所监测的2018-2019年拟开业且项目基本信息和开业时间相对确切的商业项目

2、整体商业发展趋势展望

未来,南京城市商业持续向外围扩容,郊区商圈成熟度不断提升;主城区竞争愈加激烈,存量项目面临较大运营及调整压力;预计将有更多品牌开发商、知名连锁产品线布局南京,带来更多元消费选择。

赢商大数据助力精准决策

服务覆盖项目生命全周期

中国商业地产行业发展迅速,但整体质量不高,企业决策判断主要依赖于经验。而随着行业向纵深发展,大数据将有助于提升行业运营效率及质量、提升场所端及品牌端的创新成功率,为商业地产转型升级创造巨大价值。

- 优势❶ -

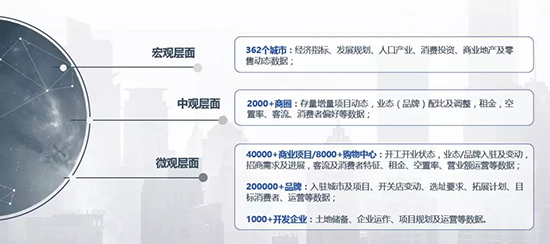

三大层面+五大数据类别,解决三大问题

■ 数据量最大、数据维度最全、数据时效性最强

■ 最大程度满足商业地产全产业链客户的数据需求

*以上数据采集截至2018年3月28日

- 优势❷ -

立体、全面、及时的行业数据生态圈

- 优势❸ -

行业最全最新优质品牌资源库

■ 20万+品牌资源,200+品牌维度,日更新品牌拓展需求1000+

* 品牌来源于全国所有进驻的购物中心、街区商业、社区商业的品牌

* 结构化品牌选取标准:购物中心开店1家以上+进驻标杆购物中心的品牌+重点监测的新兴品牌

■ 每月监测品牌创新动态,精准筛选高人气、高势能新兴品牌

■ 孵化品牌组团效应,联合进驻购物中心解决同质化、招商难等问题

- 优势❹ -

聚焦商业地产业态创新专项研究

■ 聚焦业态创新、新兴业态专项研究,为商业创新提供新思路、新策略

- 优势❺ -

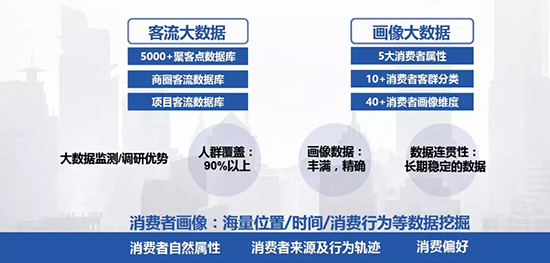

行业领先的客流消费者画像监测应用

■ 行业领先的客流、消费者画像监测系统,涵盖数十种专业模型

- 优势❻ -

专业构建行业数据评价体系

■ 基于行业大数据分析与专业测评,建立针对场所端和品牌端的评价体系

- 优势❼ -

多维建立行业数据算法模型

■ 基于行业大数据分析与需求挖掘,建立专业算法模型

- 优势❽ -

赢商大数据专业团队

■ 大数据应用+平台资源+专业团队,保证高质量执行成果

在过去一年时间,赢商大数据密集签约了众多知名开发商、品牌商,以及政府机构、投资公司,以大数据视角为各类企业提供极具价值的数据及基于数据的解决方案,降低客户数据成本,通过大数据挖掘深层商业价值,提升客户决策效率和精准度,重构商业地产服务新标准。

标杆客户-开发商

标杆客户-品牌商

未来已来,赢商大数据期望与您携手明天!

点击文末“阅读原文”填写您的数据需求

我们将及时与您联系

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

我们调研了深圳中心区东门、华强北、蔡屋围、后海、福田CBD、宝安中心等五大核心商圈客流复苏情况,并用镜头记录了下来。

新锐国货美妆如何“逆袭”?在线上,借平台优势与年轻人玩在一起,在线下,布局实体店提升消费体验,同时依托平台进军海外市场。

近6成大学生对颜值不满意,为了“变美”他们把钱花哪儿了?美妆产品、抗老美容仪、运动健身设备......

后疫情时代本地消费市场释放巨大潜力,租赁需求复苏,餐饮、新能源汽车品牌扩店意愿尤为强烈。

赢商网账号登录

赢商网账号登录

未登录

未登录