国家统计局数据显示,2018年全国餐饮收入首次突破4万亿大关,但只有20%的餐厅赚钱。仅在2018上半年,北上广深四个一线城市平均每月10%餐厅倒闭,行业“三高一低”持续数年……在市场规模不断壮大的同时,餐饮业态品牌的“红海忧虑”却越来越真实。

据赢商大数据中心监测,2018年餐饮开、关店品牌量占比较2017年均降10%,业态更迭相对放缓:

❶ 异国风情餐饮“遇冷”,陷入发展瓶颈;

❷ 复合餐饮、轻餐、焖锅/干锅寻求差异化,突围餐饮“新蓝海”;

❸ 中式餐饮、休闲餐饮、火锅、烧烤/铁板烧开店量高于关店量,经营徘徊在上行通道,其中,新兴川菜和特色火锅异军突起。

▌报告核心要点导读

一、购物中心餐饮整体业态趋势

■ 中式/休闲餐饮向好,异国风情餐饮洗牌提速

二、购物中心餐饮细分业态趋势

■ 中式快餐迈进红海,新兴川菜发展蓬勃

■ 川式火锅扩展快,新兴特色火锅潜力突出

■ 现制饮品空前繁荣,新兴饮品竞争激烈

■ 日料迎来增长潮,新兴西餐存活空间收窄

■ 焖锅/干锅、烧烤/铁板烧,单品稳步发展

■ 复合餐饮、轻餐,发展势头佳

三、典型购物中心新进创新餐饮品牌解读

四、购物中心餐饮招商新趋势预测

一、整体业态趋势:中式/休闲餐饮发展向好,异国风情餐饮洗牌提速

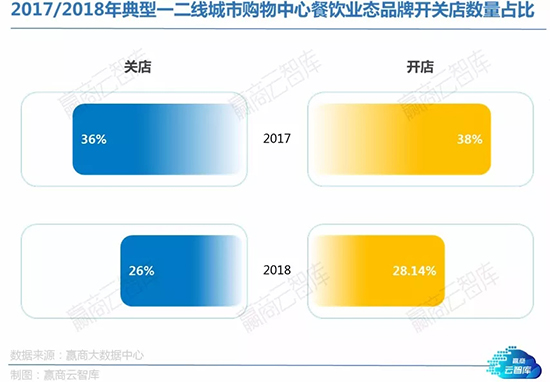

1、2018商场餐饮开、关店品牌量占比均降10%,业态更迭相对放缓

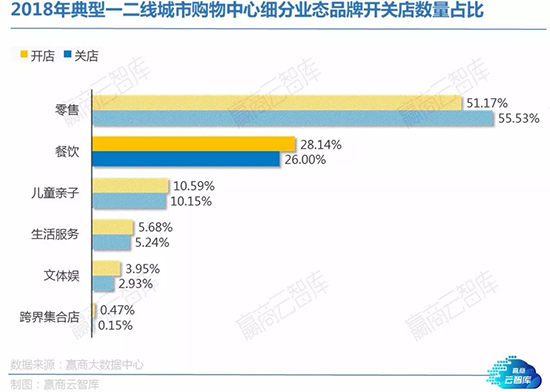

据赢商大数据中心监测,2018年19个典型一二线城市424家购物中心餐饮业态新开店4878家,品牌数量占比为28.14%;新关店4713家,品牌数量占比为26%。

相较零售业态,2018年购物中心餐饮业态发展趋好,开、关店品牌量占比几乎为零售业态的一半。究其原因,2018年购物中心零售业态迎来较大幅度变革:商超布局调整,大批百货关店退出,快时尚式微,导致洗牌加速,零售业态更迭速度赶超餐饮。

数据统计标准:北京、上海、广州、深圳、杭州、重庆、青岛、合肥、南京、苏州、福州、贵阳、天津、武汉、成都、西安、郑州、昆明、厦门19个城市商业面积≥5万㎡的424家购物中心,下同。

相较2017年,2018年购物中心餐饮业态开、关店品牌量占比均下降10%,业态更迭速度相对放缓,品牌生存周期延长。

统计标准:2018年1-12月,北京、上海、广州 、深圳、杭州、重庆、青岛、合肥、南京、苏州、福州、贵阳、天津、武汉、成都、西安、郑州、昆明、厦门19个城市,商业面积≥5万㎡的424家购物中心开、关店品牌数量占品牌总量比重,下同。

2、中式餐饮发展向好,异国餐饮“洗牌”进行时

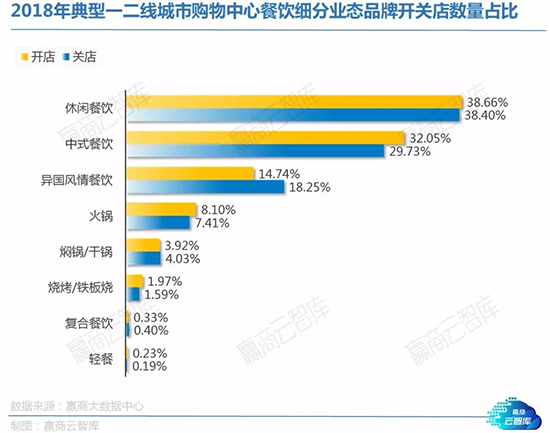

从2018年购物中心餐饮细分业态开关店来看:

中式餐饮、火锅、烧烤/铁板烧开店品牌量占比高于关店品牌量占比,发展向好。其中,中式餐饮开店品牌量占比高于关店量占比2.32%,较强的发展态势得益于近年中式快餐市场的加速增长。

异国风情餐饮关店品牌量占比高于开店量占比3.51%,洗牌加速。当中占比最大的西餐,正面临结构性的市场调整。

休闲餐饮、焖锅/干锅、复合餐饮、轻餐业态开、关店品牌量占比几乎持平,发展较为稳定。

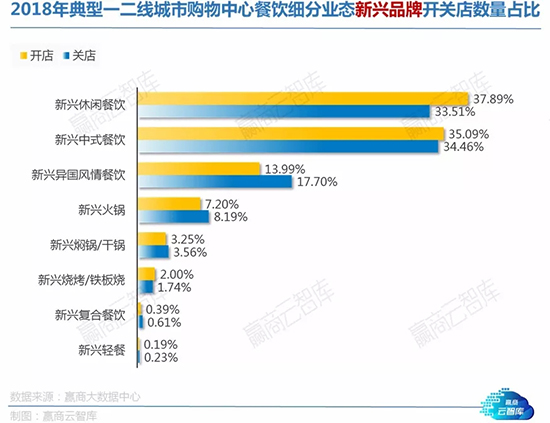

3、新兴休闲餐饮走俏,新兴异国风情餐饮“水土不服”

从2018年购物中心新兴餐饮品牌开关店来看:

新兴休闲餐饮、新兴中式餐饮开店品牌量占比高于关店品牌量占比,发展潜力较大。其中,新兴休闲餐饮开店品牌量占比高于关店量占比4.38%,近年发展迅猛的饮品业态为该类别带来显著增长。

新兴异国风情餐饮、新兴火锅关店品牌量占比高于开店量占比。其中,新兴异国风情餐饮关店品牌量占比高于开店量占比3.71%,众多新进的异国餐饮品牌,可能面临“水土不服”的窘境,需要面对较长的市场培育期才能存活。

新兴休闲餐饮、新兴焖锅/干锅、新兴复合餐饮、新兴轻餐业态开关店品牌量占比几乎持平,发展平稳。

(点击链接了解赢商大数据定制咨询服务)

二、细分业态趋势:中式快餐“开店潮”与“关店潮”并行,新兴川菜/特色火锅异军突起;西餐“遇冷”;复合餐饮、轻餐差异化突围

1、中式餐饮:中式快餐遭遇 “冰”与“火”;新兴川菜发展蓬勃,酸菜鱼呈爆发之势

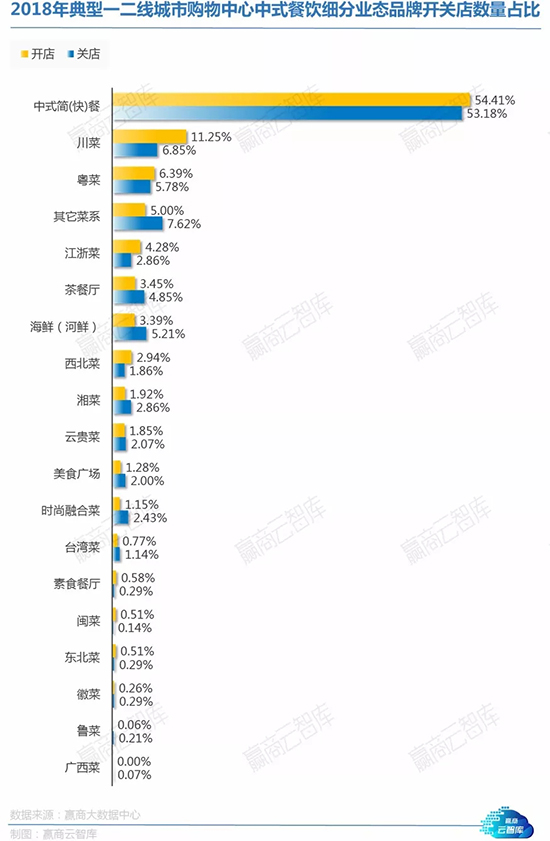

从2018年购物中心中式餐饮细分业态开关店来看:

■ 中式简(快)餐、川菜、粤菜、江浙菜、西北菜开店品牌量占比高于关店品牌量占比。其中,中式简(快)餐“开店潮”与“关店潮”并行。一方面由于刚性、高频的消费需求,中式简(快)餐备受创业者和资本青睐;另一方面由于低门槛属性,让该品类竞争急速加剧。

另外,川菜开店品牌量占比高于关店量占比4.4%;当中,表现最突出的是快速爆发的酸菜鱼。数据研究显示,酸菜鱼消费群体中,女性占六成,26-35岁人群占67.7%;人均消费价格在60元及以下的占比为84%。随着新生代成为消费主力,女性经济的蓬勃,以及大众餐饮需求上升,酸菜鱼无疑将跃升为“新一代国民菜系”。

■ 茶餐厅、海鲜(河鲜)、湘菜、美食广场、时尚融合菜关店品牌量占比高于开店量占比。其中,茶餐厅和海鲜(河鲜)这类较为传统的业态,竞争力下降,发展进入慢车道。

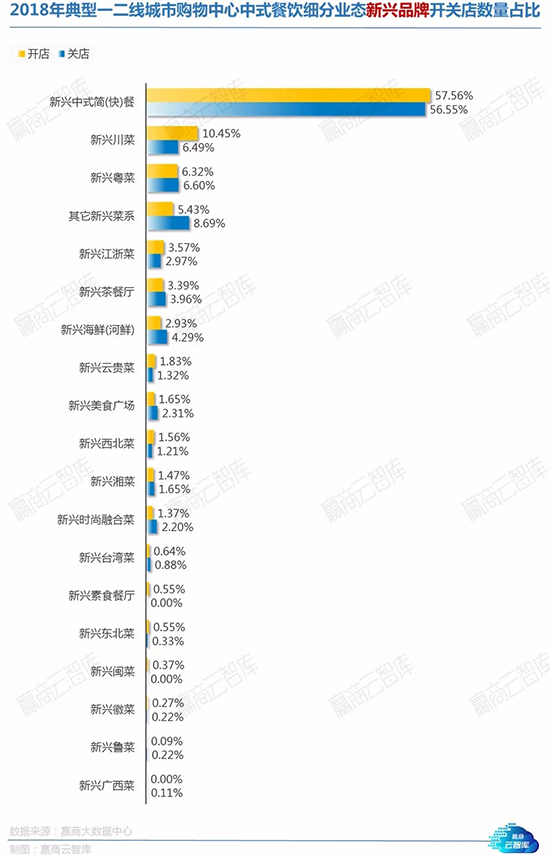

从2018年购物中心新兴中式餐饮开关店来看:

■ 新兴中式简(快)餐、新兴川菜、新兴江浙菜、新兴云贵菜开店品牌量占比高于关店品牌量占比。其中,新兴中式简(快)餐开店品牌量占比57.56%,关店品牌量占比56.55%,在资本热度高涨的情况下,新兴品牌业态更迭也在提速。

另外,新兴川菜开店品牌量占比高于关店量占比3.96%;近年,新兴川菜品牌以较快速度占领新生代消费市场,如将经典的单品菜品潮流化、网红化,提供个性化的定制口味,逐渐由传统正餐向“快时尚消费”发展。

■ 新兴茶餐厅、新兴海鲜(河鲜)、新兴美食广场、新兴时尚融合菜关店品牌量占比高于开店量占比,业态更迭加速,品牌生存空间收窄。

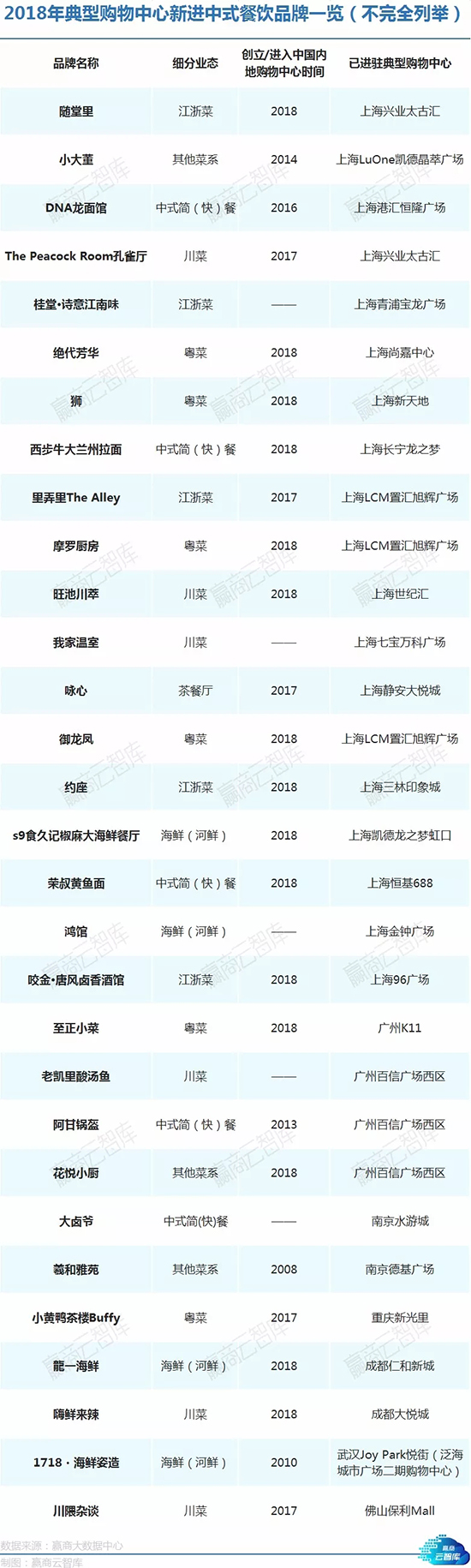

2018年典型购物中心

新进中式餐饮品牌案例解读

▼

拥有先天口味优势的中式餐饮,并不止步于“国菜味道”:

❶ 在缔造中餐场景和仪式感时,非遗艺术元素被频繁应用;

❷ 融合不同地缘特色菜系,品牌趋向走“原创中菜”的差异化路线;

❸ 中央厨房,让繁复的中餐的制作过程标准化,节约成本的同时保障出品;

❹ 明星/名人效应加持,为中餐与国人情怀建立强联系。

(1)The Peacock Room 孔雀厅:复刻19世纪的印象派餐饮美学

孔雀厅是FCC集团继高级粤菜品牌“誉八仙”后打造的高端中国料理,2018年全国首店进驻上海兴业太古汇。餐厅将川菜的调味和粤菜的原汁原味结合,打造川粤融合菜式。

19万人民币的巨幅孔雀刺绣:餐厅由全球顶尖的室内设计师设计:从配色到装饰,还原19世纪美国艺术家詹姆斯·惠斯勒作品《金钱和艺术:这个房间的故事》的细节,并将作品里的精粹——孔雀,作为餐厅的设计主题。餐厅采用金色主调的奢华风格,视觉中心为价值19万元人民币的巨幅孔雀刺绣,以及全城最长、可同时容纳60人的餐桌。

菜单酒品高端定制:餐厅实行分餐制,不设单点菜单,午、晚市皆采用二选一的套餐,并定期对套餐上的菜品进行更新。葡萄酒单也是一大亮点,从勃艮第的大名家到近些年流行的自然酒都有收录。

(2)川隈杂谈:获德国红点设计奖的川菜馆

川隈杂谈是新派创意融合川菜馆,2018年进驻佛山保利MALL。取名“川隈”寓意四川的江河文化,“杂谈”指餐厅的意义不止于吃饭,也是聊天聚会的地方。

用非遗竹编表达“川”元素:餐厅的空间设计被授予全球工业设计大奖“德国红点2018建筑与室内设计类最佳设计奖”。打破川菜馆的一贯印象,店铺大部分面积都运用四川非遗“竹编”构建而成,昏黄灯光与灰色墙体,营造出川菜雅与俗并存的文化特质;由水泥建筑废料制作而成的装饰,传达环保概念。

适应“广东胃”的创意川菜:店内聘请的厨师都来自四川,制作的川菜会根据广东人的口味有所调整。作为新派川菜也不乏创意菜式,如功夫熊猫:糯米做的熊猫皮,包裹咸肉沫内馅,凸显四川的文化特色。

(3)荣叔黄鱼面:米其林必比登榜上的小黄鱼

荣叔黄鱼面隶属于新晋米其林两星餐厅“新荣记”,2018年9月首店进驻上海,同年登上米其林必比登榜单。

自有生鲜渠道,定位大众价格:作为“新荣记”同源的新副牌,荣叔黄鱼面拥有主品牌的野生海鲜渠道,包括自有渔队捕捞海鲜、丰富的食材资源、当日抵达的运输渠道等。餐厅每日所用海鲜食材与主品牌无异,而价格相对大众化。

台州面食混搭潮汕卤味:除了镇店之作黄鱼面,还有台州当地的麦饼、炊圆等小吃。潮汕卤味也被荣叔黄鱼面纳入麾下,面馆更藏有数款佐面配餐的冷酒、暖酒、本地酒等。

手绘墙塑造“黄鱼系”IP:延续了主品牌餐厅的设计感,餐厅设计了整面手绘的黄鱼墙——除了大众熟知的小黄鱼,还列出了“黄鱼家族志”。

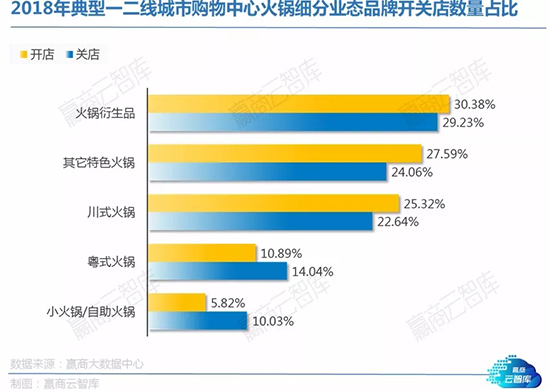

2、火锅:川式火锅持续趋好;火锅衍生品差异化突围;新兴特色火锅潜力突出

从2018年购物中心火锅细分业态开关店来看:

■ 火锅衍生品、特色火锅、川式火锅开店品牌量占比高于关店品牌量占比。其中,火锅衍生品开店品牌量占比高于关店量占比1.15%。随着消费升级,火锅衍生品这种垂直细分品类,标准化程度高,扩展速度快,成为餐饮市场的大趋势。而最具流量的单品为串串香,灵活的菜品选择、相对较低的价格,获得大量消费者的认可。

川式火锅开店品牌量占比高于关店量占比2.68%;数据显示,川式火锅占中国火锅市场的份额不断上升,可持续经营势能强劲。

■ 粤式火锅、小火锅/自助火锅关店品牌量占比均高于开店量占比3%以上,品牌面临激烈竞争。

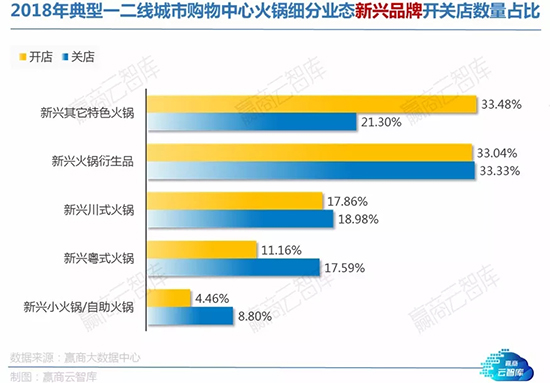

从2018年购物中心新兴火锅开关店来看:

■ 新兴特色火锅开店品牌量占比高于关店品牌量占比12.18%。相比于传统火锅店,这类特色火锅辨识度更高,客户黏性更强,经营表现突出。

其中,特色单品火锅具有供应链优势,能够跨地域横向复制;如在食材类火锅中最热门的鱼火锅,需要掌握高效的冷链运输系统,椰子鸡火锅则需要拥有优质的生鲜食材供应。

另外,新兴的健康概念火锅也成为了新的增长点,市场上陆续出现标榜“无添加剂”“天然汤底”的健康火锅,迎合一边讲求重口味、一边追求养生的“朋克养生”族。

■ 新兴火锅衍生品开、关店品牌量占比几乎持平。该品类在较快的业态更迭中稳定发展。

■ 新兴川式火锅关店品牌量占比略高于开店量占比;新兴粤式火锅、新兴小火锅/自助火锅关店品牌量占比高于开店量占比4%以上,品牌或将面临生存大挑战。

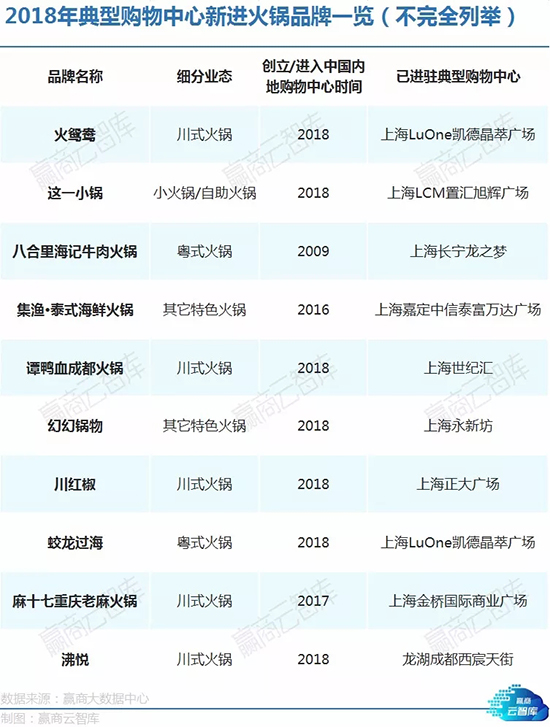

2018年典型购物中心

新进火锅品牌案例解读

▼

不依赖厨师的火锅品类,寻求食材与场景的创新:

❶ 建立从田园到餐桌的餐饮供应链,成为产业升级大趋势;

❷ 创新“火锅+”,更注重美食搭配,从火锅单品化向风味化发展;

❸ 突破传统的火锅场景,清新/艺术/禅意/摇滚……都可以成为火锅场景元素。

(1)火鸳鸯:艺术馆里的江鲜火锅

火鸳鸯是熙玺府集团的川味火锅新品牌,2018年首店进驻上海LuOne凯德晶萃广场。取名“火鸳鸯”,因鸳鸯既富含中国元素,也代表经典的鸳鸯双拼火锅。

当代艺术×火锅:室内设计将艺术馆的场景带到火锅餐厅中。主题元素“鸳鸯”的一身色彩被融进了餐厅的每个角落——抽象中国风的吊灯、三色炫彩玻璃、巨幅手工鸳鸯双面绣屏,形成当代艺术的视觉感受。餐厅里装饰着许多收藏级别的艺术和摄影作品,均来自餐厅主理人的收藏和上海著名画廊杜梦堂。

川味锅底料理四川江鲜:火鸳鸯没有采用重型的牛油麻辣锅底,而是以招牌泡椒红锅去提升江河水产本身的鲜味。火锅的江鲜都来自四川并直接空运至上海,如号称“水中人参”的娃娃鱼。

(2)这一小锅:朋克养生的一人火锅

台湾这一锅餐饮集团旗下的个人锅物品牌,2018在中国大陆开设了第一家旗舰店。餐厅主厨陈咏佶获得过世界厨艺冠军,还原了台式经典的石头锅。

朋克养生、混搭食材、活体蔬菜——

麻辣草本锅底:选用四川大红袍、灯笼椒等辣椒,搭配10+种汉方草本,以古法熬制,在麻辣刺激与健康养生之间找寻平衡。

火锅风味创新:水果自然发酵制成的酸菜锅、进口牛奶混合日式咖喱的咖喱牛奶锅,还有每日新鲜直送的罗马番茄锅。

活体蔬菜新鲜上桌:培育在木头上的菌菇、带土的豌豆苗,均以上桌后才开始剪摘的方式,保持最佳新鲜度。

私享与共享自由切换的禅意空间:餐厅用原木硬软装、暖系灯光、山水石景,打造出台式小火锅的禅意场景。移动式的木制镂空门,拉上后便是一个10人位的大包厢,让空间在私享与共享之间自由切换。

3、休闲餐饮:现制饮品空前繁荣,新兴品牌竞争白热化

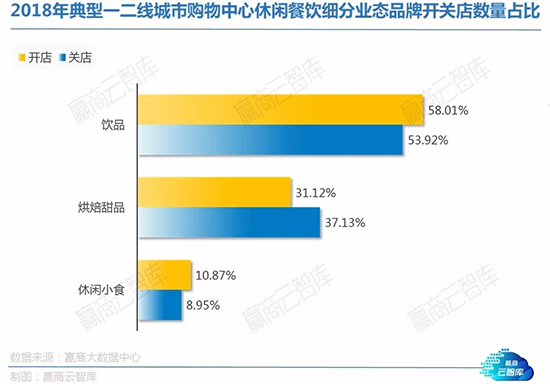

从2018年购物中心休闲餐饮细分业态开关店来看:

■ 饮品、休闲小食开店品牌量占比高于关店品牌量占比。其中,饮品开店品牌量占比高于关店量占比4.09%,开、关店数量也占到休闲餐饮业态的一半以上。该业态高周转、高毛利、易标准化的优点获得资本热捧,2018年出现超过74%的门店增长率。

现制饮品类业态迎来新增长,主要源自消费者对常规饮料的替代和对健康茶饮的需求。网红文化、社交媒体种草、爆款单品、优惠活动等品牌塑造模式,将现制饮品推向空前繁荣。

■ 烘焙甜品关店品牌量占比高于开店量占比,品牌面临较大的淘汰压力。

从2018年购物中心新兴休闲餐饮开关店来看:

■ 新兴饮品、新兴烘焙甜品关店品牌量占比略高于开店量占比;

其中,新兴饮品占休闲餐饮类别的开、关店数量占比超过60%,竞争白热化。市场集中度低,品类、定位和价格的同质化,使主流网红品牌间的竞争十分激烈,但行业发展前景依然被看好。跨界浪潮来袭,“茶饮+”、“咖啡+”等新型复合物种层出不穷。健康、颜值、空间、故事、赋能、数据化等构成了新兴现制饮品行业六大关键词。

在服务方面,“提前点,到店取”等的供给侧数字化模式将是大势所趋。更多品牌营销的新玩法,将围绕创意互动、社区活动、跨界营销等社交传播形式展开;另外,现制饮品中的重要品类,现磨咖啡市场还存在较大的提升空间,数据显示,目前现磨咖啡市场份额仅为休闲餐饮的16%,新兴品牌存在较大的发展空间。

■ 新兴休闲小食开店品牌量占比高于关店品牌量占比,发展上行。

2018年典型购物中心

新进休闲餐饮品牌案例解读

▼

休闲餐饮直面互联网时代的“流量验证”:

❶ 国外网红品牌携着高颜值、ins风、热搜、权威点评,纷纷进入国门;

❷ 国内老字号复兴、原创动漫IP、潮流周边,成为抢驻市场的重要手段;

❸ 从简单的社交需求到复杂的情绪管理,消费需求的挖掘越来越无微不至;

❹ 科技与智能概念的介入已经迫在眉睫。

(1)Ratio咖啡+酒吧:大师创造,“机械人出品”

Ratio(比率)咖啡+酒吧,是由自动化技术公司Ratio开发的咖啡鸡尾酒连锁品牌;白天销售咖啡、晚上销售调酒,原料和生产过程都能让顾客一目了然。目前已在上海开设2家店铺。

云端精准调配,体现大师创意:主打精确调配,顾客点的每一杯饮品都会被记录在移动端,通过逻辑化分析每个人的咖啡偏好,为用户打造属于自己的饮品。Ratio还与受国际奖项肯定的鸡尾酒师和咖啡师联手,针对中国区域开发创新菜单。

机械臂做主角,工作人员为辅:店内不需要专业的咖啡师和调酒师,只需要辅助机器人的工作人员。Ratio独家研发的“机器人”通过变换成分、调理时间、温度等参数,调制出几十款高品质鸡尾酒和咖啡;“机器人”工作高效,只需1.5分钟就能调配出两杯拿铁。

(2)乔老爷松糕店:清朝中式糕点的新生代实验

乔老爷松糕店是源自清宣统二年(公元1910年)的中式松糕老字号品牌。2018年由豫园成立的文化创意制造所,对品牌进行二次挖掘和开发。团队由80 90后组成,在对品质和文化传承的同时,为松糕的形、色、味等方面带来新意。

传统食品的创新“加减法”——

“加法”在于口味和颜色。传统的松糕只有白色和粉色,新的创作中加入绿、紫、灰等颜色;还一改传统的红曲粉着色,选用更为健康的甜菜根粉。在口味上,加入抹茶、紫薯、黑米,又搭配杏仁、芝麻、栗蓉、红豆等原材料,增加味觉层次。

“减法”在于尺寸和颗粒度。传统的松糕体积较大,外观粗糙,团队将“粗颗粒度”打磨成“细颗粒度”,并在传统工艺中加入大量手工筛粉程序,使松糕口感细腻。

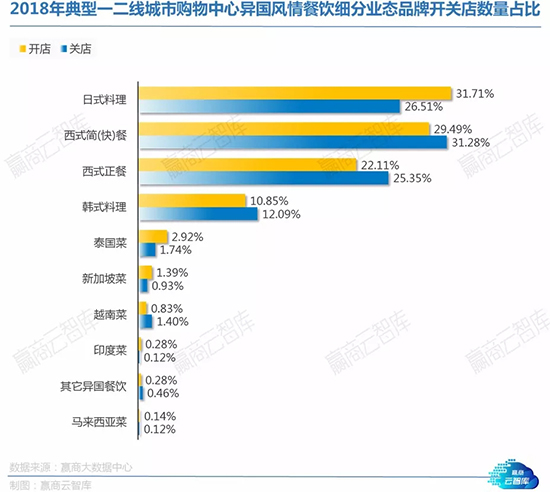

4、异国风情餐饮:日料迎发展热潮;西餐遇发展瓶颈;新兴洋快餐生存空间较窄

从2018年购物中心异国风情餐饮细分业态开关店来看:

■ 日式料理、泰国菜、新加坡菜开店品牌量占比高于关店品牌量占比。其中,日式料理开店品牌量占比高于关店量占比5.2%;如今日料在中国餐饮市场占有率高达4.5%,日料高端、健康、美学的概念,契合了当前中国餐饮行业消费升级的潮流。商场在引进高端餐饮时,日料往往成为首选。

■ 西式简(快)餐、西式正餐、韩式料理、越南菜关店品牌量占比均高于开店量占比。其中,西式正餐关店品牌量占比高于开店量占比3.24%;西餐近年出现向大众化转移的趋势,中高档消费收入下跌,加上营业支出的上涨,导致整体市场盈利水平下降,正面临结构性调整。

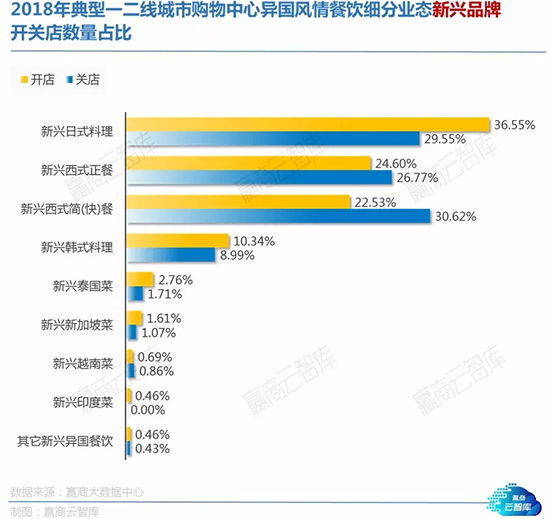

从2018年购物中心新兴异国风情餐饮开关店来看:

■ 新兴日式料理、新兴韩式料理、新兴泰国菜、新兴新加坡菜开店品牌量占比高于关店品牌量占比。其中,新兴日式料理开店品牌量占比高于关店量占比7%,定位中高端的日料,逐渐兼容大众市场,特色单品多样,新兴品类的挖掘潜力较大。

■ 新兴西式简(快)餐、新兴西式正餐关店品牌量占比均高于开店量占比。其中,新兴西式简(快)餐关店品牌量占比高于开店量占比8.09%,尽管目前西式快餐拥有愈千亿元的市场规模,但随着健康餐饮文化形成、中式快餐崛起,西式快餐的市场份额在逐年下降,麦当劳、肯德基等头部品牌以外的新兴品牌生存空间相对狭窄。

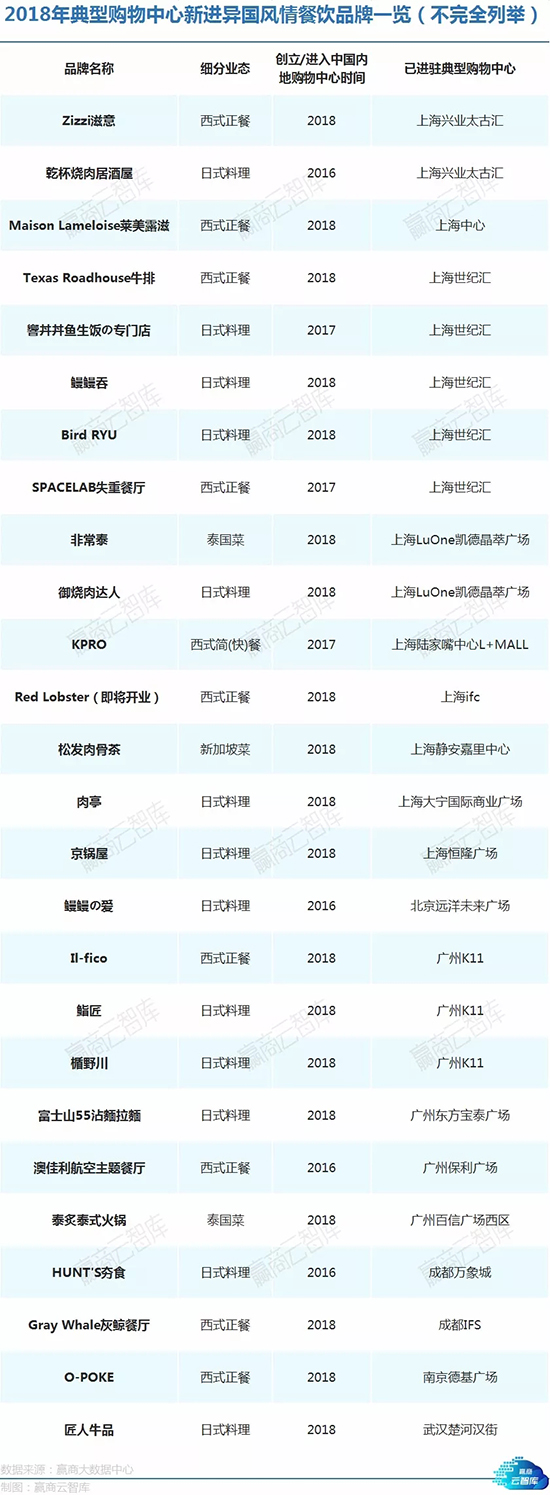

2018年典型购物中心

新进异国风情餐饮品牌案例解读

▼

即便异国餐饮市场遇冷,但品牌的“动作”不少:

❶ 国际著名连锁品牌、米其林餐厅试水中国市场;

❷ 全球冷链引进国际级食材,打造原材料优势;

❸ 高端餐饮向快时尚“下沉”,拓展大众餐饮市场;

❹ 场景天马行空,黑科技、未来感、沉浸式,造城市热话。

(1)Maison Lameloise莱美露滋:“从沙尼到上海”的米其林三星法餐

莱美露滋是著名的法国米其林三星餐厅,始于1921年,目前由米其林三星厨师、“法国最佳工艺大师”Eric Pras传承;中国首家餐厅进驻上海中心68层。

有“故事”的法餐:布里塔尼蓝龙虾、现钓海鲈鱼、M4和牛这些都是主厨精心料理的臻享菜色。以“从沙尼到上海”为主题的开胃小菜,每一道细点,都伴随着服务生解说,让顾客感受法国小村镇独有的经典氛围。

西餐桌上现身中式佐料:甜点Mango & Coriander(芒果和香菜)超越了中国人的烹调想象,将香菜与酸奶结合在一起,碰撞出中西融合的美味。

(2)肉亭:走大众路线的和牛日料

肉亭是日本和民集团旗下的肉料理专门店。菜单主打牛肉,其他肉类料理作为延伸,价格大众化,目标客群是都市白领及家庭客人。2018年,肉亭的中国首店进驻上海大宁国际商业广场。

食材严选,菜品文化植入:肉亭供应m8-9较高等级的新西兰和牛。网红菜式火炎原块牛排,采用源自澳洲的进口牛排;招牌菜牛肉丼饭亦是选用澳洲进口牛肉,并经过20个小时低温慢煮。丼饭中,将各种肉堆垒成富士山的形状,既含有日本文化意寓,也为客人带来视觉冲击。

以“肉”为题的体验营销:店内引进日本颇受欢迎的付费活动,“30秒肉肉夹不停”挑战游戏,顾客在30秒内使用长筷夹取尽可能多的牛肉,然后选择用烧烤或锅物等方式食用。

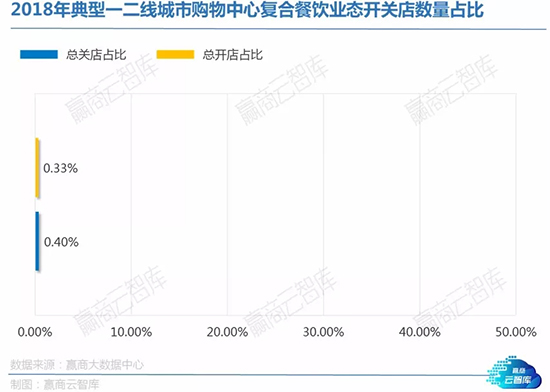

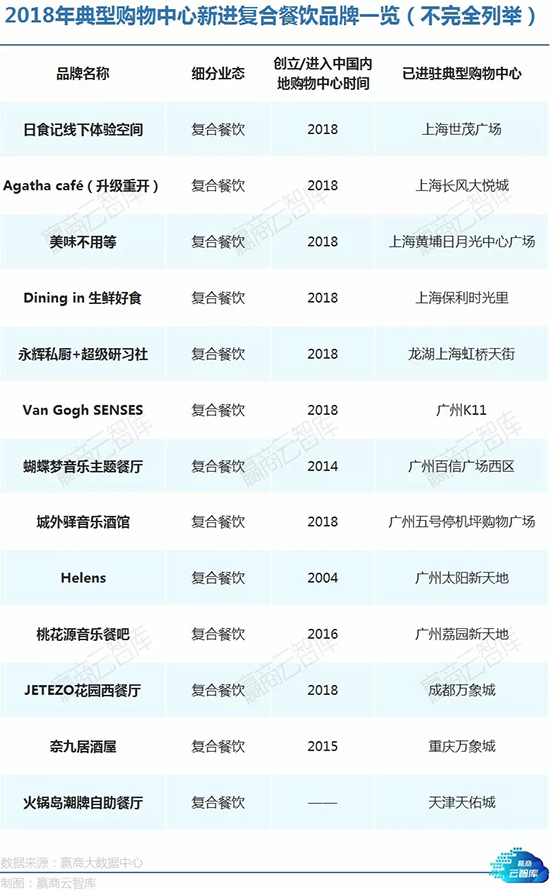

5、复合餐饮:“餐饮+”新玩法大热

该品类开、关店品牌量占比几乎持平。复合餐饮让单纯的餐饮用餐,转变为多样性的消费体验,盈利手段由单一的售卖餐品,转变为多元化的销售收入,是餐饮业增加坪效的有效手段和发展趋向。

2018年典型购物中心

新进复合餐饮品牌案例解读

▼

复合餐饮的“复合创意”体现在不同维度:

❶ 体验的复合:以故事线展开“餐饮+”体验,如+音乐、+艺术;

❷ 业态的复合:餐饮空间载体下,容纳更多可能性,包括教育、培训、生活美学、服饰、珠宝等;

❸ 线上线下的复合:线上内容IP,投射到菜品、场景、体验中。

日食记线下体验空间:将“好好吃饭”进行到底

线上视频自媒体日食记全网粉丝超过3500万,是头部的美食IP,2018年11月首家线下实体店进驻上海世茂广场。

讲述线上故事的实体门店:面积380㎡的门店,旨在输出好好吃饭的生活方式,围绕日食记“一日食,一月记,一季事”的品牌精粹,设计四个空间板块。

·水吧:基于日食记冲饮类零售产品,做咖啡特饮的现制体验;

·面档:由线上细分栏目《深夜一碗面》节目延伸,侧重面食、酱料和餐具的体验;

·线下零售板块:自营和优选品牌产品,用于线下引流,打通线上和线下的销售;

·线下活动空间:用于主题展览、跨界合作、用户活动等。

涉足线下,探索最高坪效模式:日食记线下店的扩张谨慎,其采用复合型业态模式运营,就是为了评估多样性空间的坪效、引流程度及用户喜好度,通过运营数据的搜集,为之后将开设体验店的功能和主题提供参照。

建立纵深供应链,把握生产端:做自有品牌的商业,日食记体验店的零售区内80%的产品是印有“酥饼大人”图案的日食记自营产品。另外还建立“苏秉贸易”食品公司,未来将深耕食品供应链。

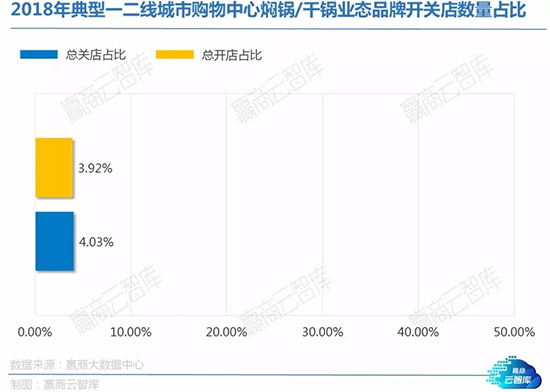

6、焖锅/干锅:人气单品稳步发展

焖锅/干锅开、关店品牌量占比几乎持平;作为颇受新生代欢迎的单品化餐饮,该品类正在较快的业态更迭中稳步发展。

2018年典型购物中心

新进焖锅/干锅品牌案例解读

▼

焖锅/干锅单品的创新关注点,围绕大众化市场:

❶ 为了成本和质量可控,采购-配送-制作的标准化需求度越来越高;

❷ 常规焖锅/干锅吃法以外的菜式创新,是同类中打造差异化的重要手法;

❸ 深挖消费心理痛点,娱乐感、刺激感的塑造让品牌辨识度大幅提升。

蛙喔:制造“惊喜”的牛蛙潮牌

蛙喔是主打炭锅牛蛙料理的潮牌餐厅,锁定90/00后为主、70/80后为辅的消费群体。目前在华东地区的浙江、江苏、江西几个省份,已开及筹备中的门店30多家。经过三年的发展,蛙喔将进入品牌的2.0升级——

强化输出“惊喜”的形象概念:删繁就简的扁平化视觉形象改革,运用认知度高的“惊叹号”担任品牌传播符号。推出与品牌视觉相统一的简约玩偶形象IP,以及一系列的社交传播利器——表情包。

无处不在的品牌视觉植入:门店设计采用轻装修、重装饰的手法,打破了以往工业风餐厅的昏暗压抑的固有印象,营造出轻松的社交气氛。升级版的扁平化视觉IP,亦应用在广告、招牌、餐具、工作服,以及其他周边产品之上,不断深化植入品牌元素。

满足10多种个性口味:研发了10多种口味,满足新生代不同的个性需要。牛蛙现杀现做,保证新鲜,做法讲究,先下油锅,再经过炭火精烧。

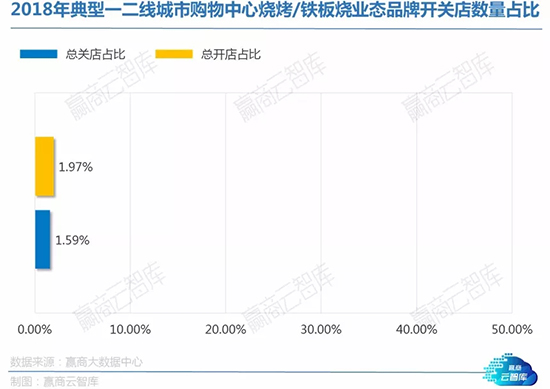

7、烧烤/铁板烧:“社交型食堂”悄然上线

该品类开店品牌量占比略高于关店量占比,发展向好;据研究显示,8090后最舍得花钱的餐饮品类中,烧烤/铁板烧类位居榜首。这类业态迅速进化,通过生产标准化、服务品牌化、消费场景化,成为社交型餐饮,逐渐渗透于各大购物中心。

2018年典型购物中心

新进烧烤/铁板烧品牌案例解读

▼

烧烤/铁板烧领域目前仍缺乏标杆性品牌,餐品和服务提质是重要的突破口:

❶ 品牌进入品质化阶段,更注重食材质量和服务体验;

❷ 大众品牌纷纷塑造轻简、健康、卫生、无烟的快时尚餐饮形象。

焱Teppanyaki:“高配版”烧烤店

2018年12月,高端品牌焱Teppanyaki进驻武汉楚河汉街,采用预约制并只在晚市营业,店内一次只可容纳6人,私密感极强。为了食客能在各方面都达到最佳的体验,餐厅每天只接待一轮客人。

味觉与视觉结合的尊贵感受:食材每日新鲜采购,空运澳洲的金奖和牛和青龙虾,同时结合本地时令性的蔬菜,如将M8和牛与洪山菜薹结合。只采取预约制,以套餐的形式售卖,一对一的服务解说,让人清晰了解最佳的品鉴方式;注重用餐体验,挑选价值万元以上的进口餐具,富艺术感和尊贵感。

“家”场景拉近食客心距离:用餐区运用了居室的布局,门厅、会客厅、餐厅独立分区,让客人有宾至如归的感觉。整体风格偏简约硬朗,细节部分考究,如设计感强的沙发、足底的潺潺流水、线形的氛围灯、琉璃材质的台面等,都展现出品质感。

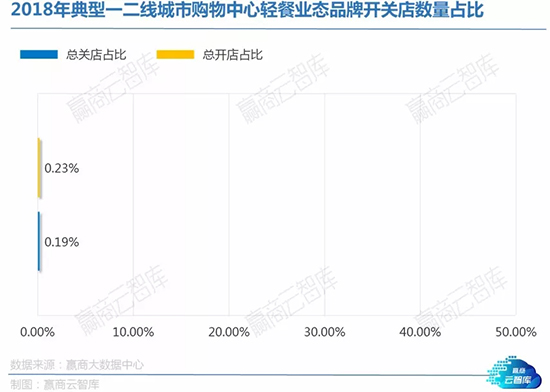

8、轻餐:引领新兴健康生活方式

轻餐开、关店品牌量占比几乎持平。轻食常与健身、素食、减脂、Eat Clean等概念相关联,契合越来越关注效率和健康的消费者市场。虽兴起不久,但势头佳,各种新兴品牌、创新形式也不断涌现。

2018年典型购物中心

新进轻餐品牌案例解读

▼

轻餐品牌创新的关键词,围绕“健康”二字:

❶ 追求优质食材和烹饪健康,“100%纯天然”“低盐、低油、低脂”成为吸引点;

❷ 紧跟“吃草一族”步伐,素食、沙拉、果汁备受欢迎;

❸ 西方科学营养搭配,东方传统养生食疗,向“专业级”的健康饮食发展;

❹ “健康生活方式”概念的品牌营销跨界风正在进行。

沙绿轻食:从沙拉切入做健康生活品牌

沙绿轻食2016年由大众点评8号员工创立,同年获光速中国、点亮基金3000万人民币A轮融资。目前,沙绿轻食已在上海开出8家门店,10家新店正在筹备中,预期今年开出30-35家门店;订单客单价60元,门店每日生产800-1000个SKU,单店坪效在1万元左右。

从线上到线下的门店扩张:沙绿轻食从以公众号为核心的产品销售模式,发展到以门店3-5公里覆盖为核心的线下扩张。线下门店一方面产生线下自然流量,承载品牌调性;另一方面解决用户痛点,覆盖周边办公人群,提供即时配送。

覆盖健康轻食全场景的SKU丰富性:

·季节维度:根据四季变化调整时令型的SKU,如在冬季推出出餐温度为85度的热谷物饭;

·场景维度:覆盖早中晚餐、下午茶的场景需求;

·功能维度:针对功能性需求,推出如健身系列,针对女性用户的低脂美颜轻体系列。

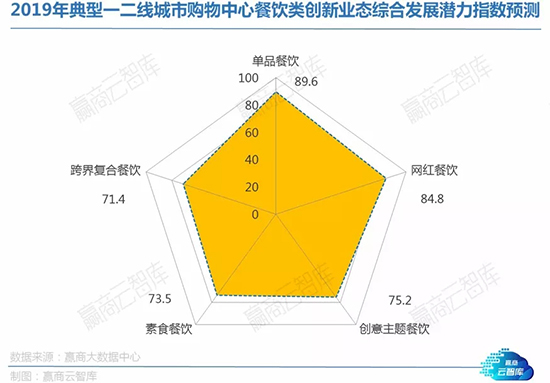

三、购物中心餐饮招商新趋势预测:单品餐饮、新兴休闲餐饮综合发展潜力指数高

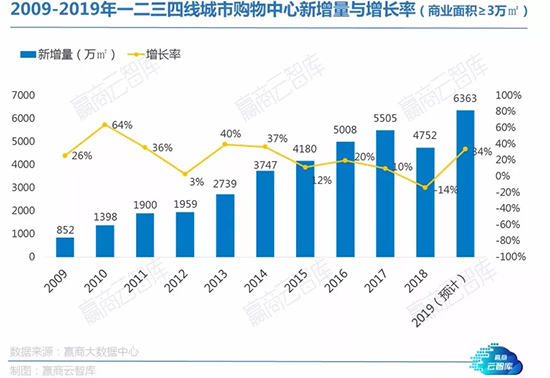

据赢商大数据中心监测,2015-2019年一二三四线城市购物中心新增量年均增长率达24%。随着购物中心对街边店的收割,以及城市化进程对街边店的管制,未来流量将向购物中心高度集中。

购物中心渠道的打通,给了餐饮企业拓展全国市场的机会。率先进入购物中心的餐饮品牌,都享受到了渠道平台的红利,从而快速跑马圈地,汇拢需求,从而造就了目前主流的一些品牌。

与此同时,随着竞争加剧,购物中心业态/品牌调整周期从以往的“五年一大调,三年一小调”逐渐变为“三年一大调,一年一小调”甚至更短,项目运营进入“精耕细作”阶段,对差异化餐饮品牌更为渴求,由此也将导致餐饮行业竞争进一步加剧。

从2018年购物中心餐饮开关店来看,中式餐饮、休闲餐饮经营趋好,异国风情餐饮发展下行。单品餐饮热度高,小众化品牌逐渐增多,从强调正宗、创新、精致、服务等方面实行差异化,开启“餐饮小时代”。

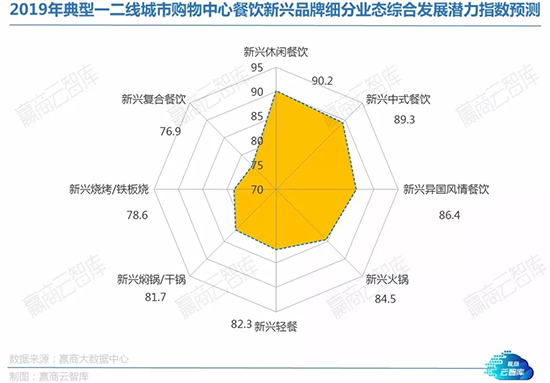

据赢商大数据中心监测,2019年单品餐饮、新兴休闲餐饮综合发展潜力指数最高。消费升级“新常态”下,更多餐饮新品类、“新物种”涌现,提供更丰富的消费选择。

特别说明:本文数据主要来源于赢商大数据中心,部分数据来自品牌官网、品牌官微、新闻资讯等,因信息量大,且品牌发展随市场变化存在诸多不可控因素,信息仅供参考。

扫描二维码,了解详情

咨询热线:020-37128292

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

在2021外卖产业大会上,美团外卖首次对外提到“30/50法则”:即在保证堂食供给的同时,正餐餐厅外卖占营业额30%,快餐餐厅外卖占50%…

新锐国货美妆如何“逆袭”?在线上,借平台优势与年轻人玩在一起,在线下,布局实体店提升消费体验,同时依托平台进军海外市场。

赢商网账号登录

赢商网账号登录

未登录

未登录