“网红”盒马,从来不缺瓜。

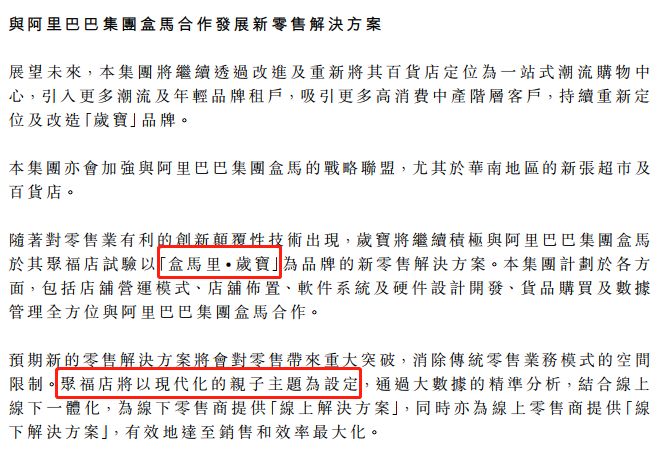

盒马的小伙伴岁宝百货(需求面积:30000-50000平方米)单方面爆料,它们要在深圳试水一个新业态——盒马里·岁宝,选址罗湖,主题为亲子。一时间,“盒马要做购物中心了!”登上了多个媒体头条。

但商业地产头条从盒马方面得到的明确回复:盒马里,定位社区mall。

盒马里,是个啥?

8月30日,岁宝百货在2019年中期业绩报告中透露,将与盒马共同推出一个新业态——盒马里·岁宝,“在门店布置、运营模式、货品购买、数据管理等,全方位与盒马合作”。

来源/岁宝百货财报

公告显示,首家盒马里将以岁宝百货深圳聚福店为试验点,以亲子为主题。据商业地产头条了解,该店位于罗湖区莲塘路,并不是商业繁华地,目前门店以超市(已改造成盒马鲜生)、零售(鞋服、珠宝、美妆等)业态为主,配有少量餐饮(肯德基等)。

来源/高德地图

据高德地图,聚福店一公里范围内分布着6所学校、多个幼儿园/早教中心,以及大片居民楼,这说明周边客群确实是以家庭亲子为主。并且,在三公里范围内,这家店几乎没有竞争对手,仅有一家面积不大的聚宝商业中心。

资料显示,岁宝百货成立于1996年,是深圳的一家综合性连锁商业企业,以百货、商超为主营业务,目前旗下拥有岁宝百货(百货店)、SMART(超级市场)、Shirble Plaza(购物商场)三个品牌,门店主要位于广东深圳和湖南。

来源/岁宝百货财报 制图/商业地产头条

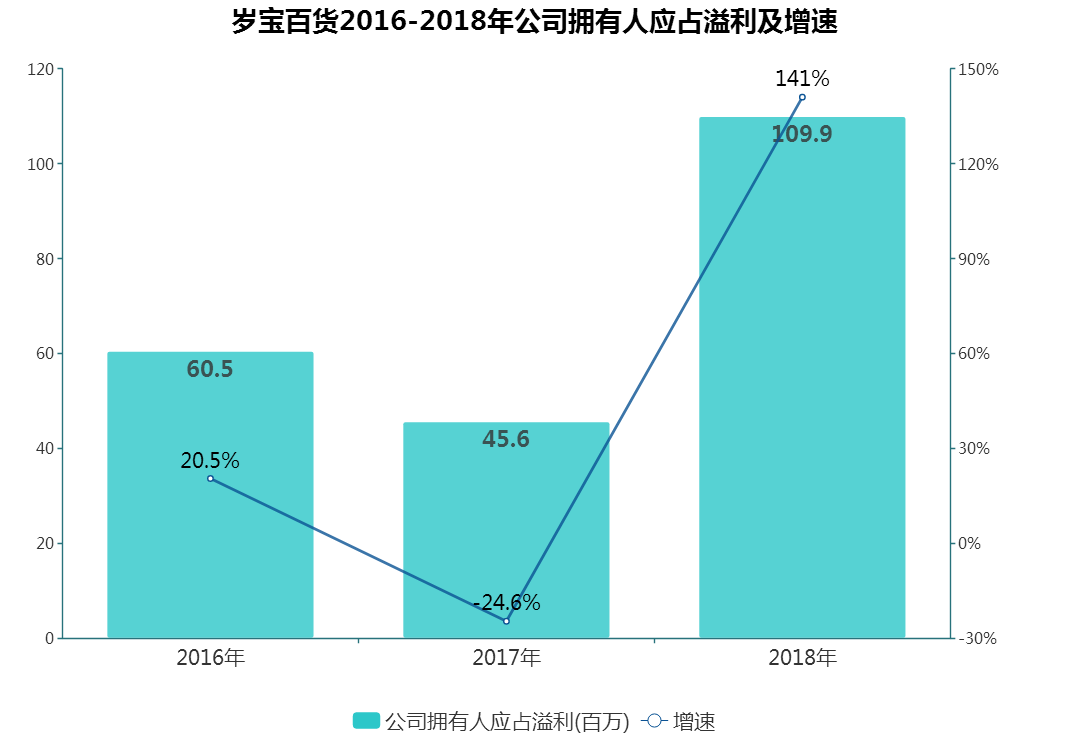

随着零售业态的变迁,传统老百货渐渐式微。从近几年的经营状况来看,岁宝百货营业额一直保持在13亿元左右,增长乏力,公司拥有人应占溢利表现也不稳定。

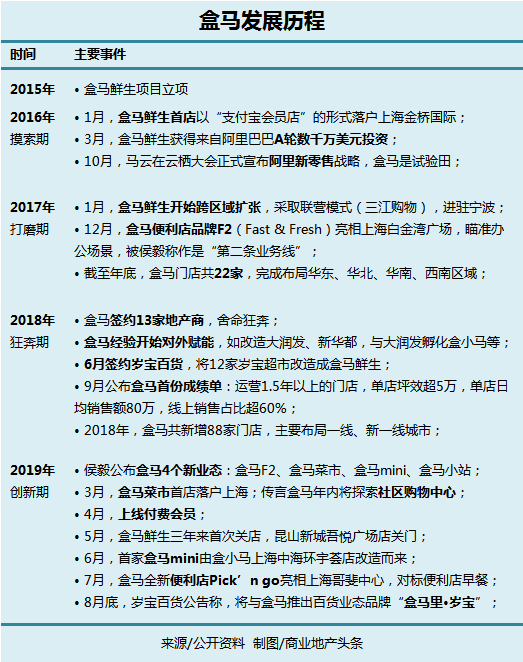

于是,去年6月,岁宝百货与盒马达成合作:自2018年7月1日起两年内,分阶段将12家岁宝超市改造成盒马鲜生,成为岁宝物业的租户,并共同探索开发社区新零售解决方案。截至今年上半年,已有8家岁宝超市完成改造。

岁宝百货认为,与盒马合作,有助于岁宝由传统百货转型为一站式购物中心,提高百货业务的出租率和租金收入,逐步加强盈利能力。

从2018财报来看,因自有物业转为投资物业产生的公允价值变动,岁宝百货公司拥有人应占溢利同比增长141%至1.1亿元。

盒马变形,填坑作战

对盒马来说,借道岁宝可快速布局深圳市场。目前,盒马在深圳共有15家门店。此次在深圳对于盒马里的探索,亦是盒马进入创新期之后不断迭代的一个缩影。

进入2019年,盒马积极探索新店型和新业态,盒马菜市、盒马小站(前置仓,4000-6000平)、盒马mini(500平)、盒马F2(便利店),以及盒马云超(快消品电商)、盒马里(社区mall)……

尤以盒马mini呼声最高。日前,盒马mini第三家店开在了上海郊区——上海黄浦城市生活广场,一改之前盒马只出现在城市核心区的“高大上”路线。在盒马CEO侯毅看来,盒马mini是盒马下沉市场的利器。

来源/盒马布告栏

接地气,是市场对盒马mini最直观反映。近千平的空间内,少了抢镜感十足的大海鲜,蔬菜水果再不是整装出售,零零散散的瓜果,应和着亲民的价格。

开店成本低,“填坑”效果明显,盒马mini成了“盒马系”的宠儿。在侯毅的计划中,待到测试阶段结束,大家会看到盒马mini在中国零售圈全面铺开的盛况。

“最佳商品结构、最佳成本结构,这两个验证以后我们再去验证更优商品结构、更优成本结构,估计三到四个月的就能完成,明年我们会在全国迅速推进盒马Mini店。”

盒马的其他类型门店,也在某些深度和广度上对盒马标准店做了补充:不同的业态和商品结构,满足3KM范围内消费者更多需求;扩大盒马覆盖范围,承载“填坑”功能。

当然,业态更迭背后有着其必然逻辑:更细密的商业网络收集用户数据、培养用户粘性;门店作为“后置”仓及时补货,利用供应链资源;作为集团新零售先锋,承担探索更多的业态的任务。

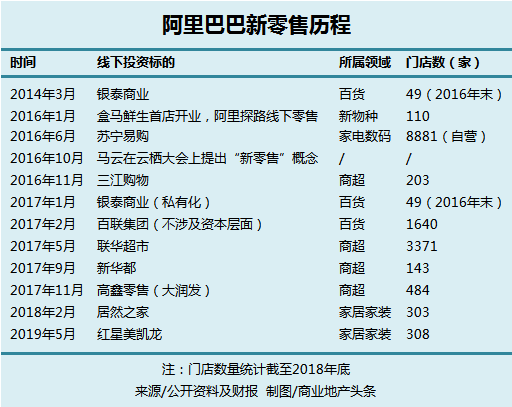

随着阿里零售布局逐步深入,盒马门店的“急先锋”角色重要性将凸显。今年6月,阿里巴巴宣布再次进行组织调整,盒马升级成为独立事业群,将加强与阿里旗下的峰鸟配送、大润发、淘鲜达、天猫超市等业务版块间协同。

招商证券认为,阿里新零售战略从方法论上就与腾讯不同。阿里想重构线下市场,通过自己的方法论改造零售企业,形成一个以阿里为中心的体系:

图片来源/招商证券

虽然目前盒马部分门店经营业绩低于预期,但从2019年开始,其资源投入重心将集中于供应链整合与梳理,门店规模的增长有利于提升对供应链上游的议价能力。

接下来,服务于阿里的“中心化”的盒马计划将集中体现在以下三点:

· 输出盒马模式:用盒马的方法论探索改造三江购物、新华都、高鑫零售等,现三江已有接入淘鲜达改造存量门店的尝试;

· 共享战略资源:通过与战略入股的三江、大润发等合作,共享供应链、会员资源;

· 坚持迭代:由阿里的雄厚资本为其试错背书,坚持迭代新零售模式下的业态。

接入存量,干购物中心的活

空间上,盒马以mini等多种形态杀入线下,“填坑作战”效果不错。但从扩张角度考虑,一二线城市的核心商业物业非常有限且增量不多,虽然盒马对地段要求不高,但在后续快速拓张过程中将会面临物业资源紧缺的问题。

去年,盒马已将13家全国性地产商(印力、新城 、恒大、碧桂园、融创、世茂、佳兆业、中海、复地、银泰、合景泰富、居然之家、嘉豪商业)正式纳入合作朋友圈,以期未来扩张中获得租金优势。

在向不同业态拓展的过程中,盒马会遇到并改造不同的存量物业。阿里之外,腾讯、京东等巨头也正不断介入线下存量物业,将自己的新零售业态装入传统商业地产中。

与电商巨头进行合作,是零售企业布局线上连接线下最便捷的模式,物业优势也能价值重估。这也就能解释为何岁宝百货急于公告与盒马的合作计划。因为“新物种”的出现,总能调动资本市场好奇心。

从行业意义来说,互联网巨头们体量大,进行新零售探索财务压力小,可进行方法论试错;而传统线下零售企业财务相对保守,容易模仿接受风险较低且已跑通的改造升级模式。

来源/盒马

盒马正在跑的模式,会首先在阿里新零售版图里传播;又因其链接线上线下,会被其他零售商模仿;再扩展到商业地产本身的格局。如同往湖中心投下石块,一圈圈涟漪向外扩散,经济学上称为“创新扩散”的过程。

因此,短期内,从协同角度看,各类零售商及地产商为新零售提供物业,而互联网巨头则发挥数字化优势。供应链是壁垒,物业则是突破点。

长期来看,中国城市化进入下半场,城市发展模式和房企盈利模式全面转变。从“产销模式”向“资管模式”转变,从“买地造房卖房”向“资产整合优化运营”转变。

浩浩荡荡的存量风口,虽无法确定巨头对线下资源争夺会进行到什么程度,但他们是不可或缺的存在者。因为有了他们的加入,这桩生意变得更有趣好玩了。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

盒马在北京阿里中心新开了一家无人超市“买买提”,是一个规模和内部类似于便利店的小型实体店。另悉,盒马mini北京首店确定落地黄寺大街。

5月7日,盒马关闭福州最后两家门店,退出福州市场。盒马表示,关店退场是策略性的,不是因为竞争,而是供应链不足,“以后会杀回来的!”

2019年公司实现收入7.94亿元,同比下降18.2%;经营溢利为3.33亿元,同比增长152.8%;公司应占溢利为1.36亿元,同比增长24.5%。

11月23日,盒马里·岁宝购物中心开始试营业。它是盒马在国内打造出的第七大业态,也是阿里新零售在购物中心领域的新探索。

9月28日,盒马鲜生将在深圳一举开出四家新店,百万深圳市民进驻“盒区房”。一年之内,盒马在深圳开出了8家门店。

5月29日,永辉超市注册成立西藏永辉超市有限公司,后者为注册资本2000万,法定代表人为李盛文,经营范围含医疗器械销售、包装食品等。

此次六一关爱特殊儿童活动也是“万家社区守望计划”的一部分,未来,对特殊儿童的家访慰问将成为“万家社区守望计划”中的一种常态化形式。

赢商网账号登录

赢商网账号登录

未登录

未登录