编者按:社区商业,究竟有多诱人?重商业轻社区,是个伪命题吗?新兴玩家如何与巨头共舞?《社区商业AB面》关注成功者和它们的创造力,亦捕捉潜力股和它们的小烦恼。此为第二篇,国内社区商业镜像。

在中国,社区商业穿越时光而来。

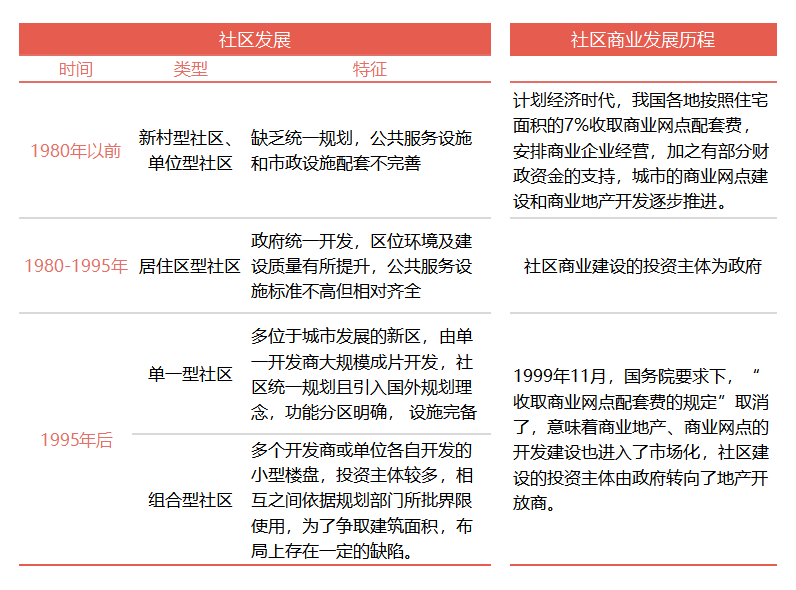

源起,计划经济时代。彼时,我国各地按照住宅面积的7%收取商业网点配套费,安排商业企业经营。

借力于部分财政资金支持,中国城市商业网点建设和商业地产开发有了最初轮廓。

受苏联影响,1956年后,北京的大院文化发酵蔓延,国内开始兴建大牌坊社区,并由此形成封闭的居住空间。但囿于计划经济模式限制,各类商业网点千篇一律,难言生机。

变化,发生在80年代中期。商业体制改革,国有商业逐步撤出社区,个体商业、民营资本代而取之,社区商业风头正盛。

到了90年代中后期,城市化进程步步推进,社区建设进入快车道,投资主体由政府转向了地产开发商,“因商而住”的社区商业立稳脚跟。

资料来源:公开资料整理

2012年,商务部出台“新建社区商业和综合服务设施面积不得低于社区总建筑面积的10%”政策。社区商业,成为了地产大开发组合中不可或缺角色。

随即,是一段野蛮生长的日子。点状分布的街坊商业、条状结构为主的底商、团组式的社区商业中心混合分布。

可野蛮,亦无序。房企们一以贯之的“租售并举”打法,快速回笼了现金流,却造成了社区商业的混乱。

这片“亿万消费市场”的新蓝海,总不见起色,还时常被诟病“社区有商业无中心”。究其根本,是国内迟迟未形成社区商业的成熟操作模式。

怎么才能做好社区商业?大家都在摸着石头过河,万科、保利、龙湖这些先行的探路者亦不例外。

房企玩家多,打法亦不一

北美社区商业之王Kimco,外形粗犷,却活成了“批量造富”的典范——产品上标准化、战略上规模化。

这是成熟社区商业,应有的样子。相较之下,国内各路社区商业玩家的打法略显稚嫩,但不能就此抹掉其中的一些闪亮点。其中不乏一些“小而美”的单体社区商业,但不论从运营、规模的角度,头部房企的社区商业线更值得研究和参考。

保利——以点带面,全方位发展

2015年,保利首个若比邻社区商业项目,广州保利天悦开业。

两年后,其启动“外拓”战略,走出广州、布局全国,当年新开业项目达58个。一边扩张,另一边在开辟新业态,首家24小时生鲜便利店、若比邻首家Mall先后落地。

图片来源:公司官网

“以点带面”是整个若比邻社区商业的开发战略。“点”主要就是社区MALL、社区商业中心,它们可以提供大供应链、品牌支撑,因为有影响力。

“面”就是分布式落点的生鲜超市、鲜食便利店、无人便利店等。

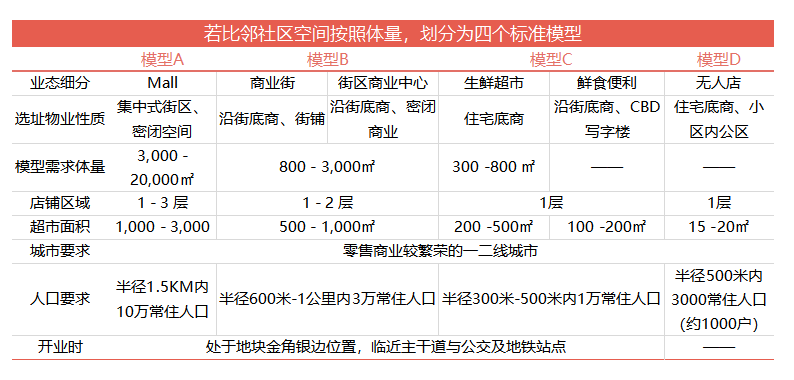

保利若比邻四大标准产品模型 资料来源:企业提供

业态设置方面,采用“1+X”的模式,以其自营的若比邻生鲜超市作为关键驱动的主力店,再根据社区需求,搭配洗衣店、美容美发、面包咖啡等生活配套及轻餐饮,形成若比邻独有的标准模式。

由于若比邻旗下各类产品均为自营,这也就意味着公司的前期投入非常大,不可避免要面对投入与产出不平衡现状。

对此,此前若比邻相关人士对商业地产头条解释称,“7-11、永辉、华润超市等也是经过很长时间沉淀才开始盈利;而从保利地产发展的战略层面看,目前的投入也是可以接受的。”

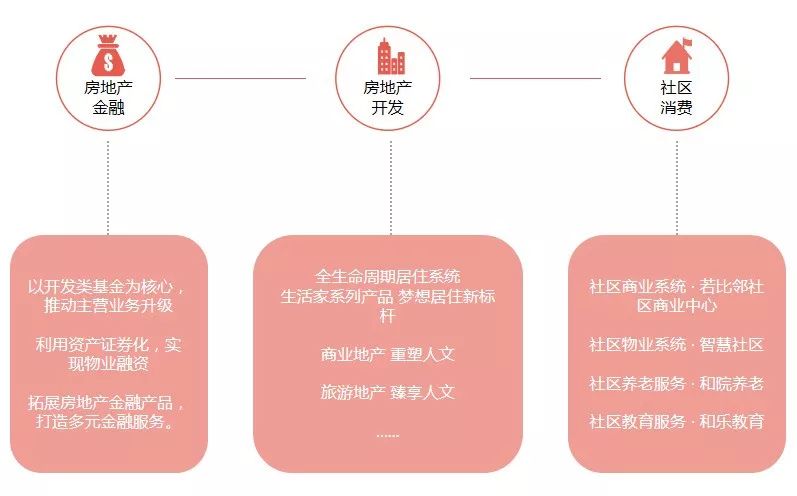

其所言“战略”是保利地产“一主两翼”全产业链布局,即以房地产开发为主,大力发展社区消费和房地产金融。

保利地产“一主两翼”全产业链布局 资料来源:企业提供

虽然去年若比邻超频频爆出关店消息,某种程度上说明其运营存在需要改进的空间。但就整个保利若比邻搭建的这一套“以点带面”社区商业玩法,确实存在一定的可学之处。

万科——多产品线探索“物业最后一公里”

和若比邻一样,万科的社区商业也是依靠其住宅楼盘起家,“邻里家”五菜一汤的标准套餐模式,也因此得以在其楼盘内复制。

不同的是,在“邻里家”这条产品线中,万科推出了“333”模式。

即项目总体量的1/3由万科招商主力品牌联营,1/3由万科业主经营,剩余的1/3出售。通过统一规划管理,万科得以在单个项目中实现以售养租,并发展出鱼羊市集、梅沙教育、万享荟等自营品牌。

随着万科向“城乡建设与生活服务商”战略转型,其逐步向城市最小的社区单元下沉,形成了万科2049、万科里、万科红、万科生活广场四条产品线,类型也由住宅底商扩大至社区商业街、精品社区商业、邻里中心等

资料来源:公司公告

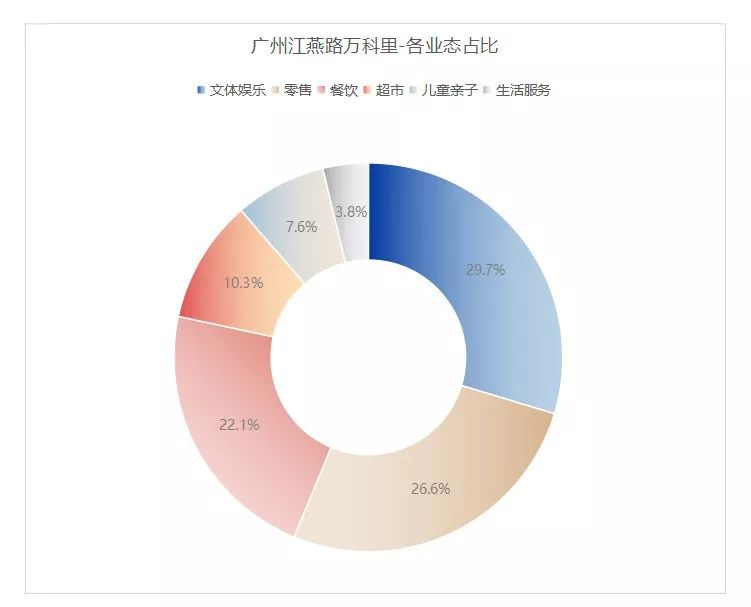

坐落于广州海珠区的江燕路万科里,是万科邻里型社区商业代表作。从万科公布的数据可知,靠着仅5.5万平米小体量,江燕路万科里2018年实现营业收入5120万元,位列集团出租项目前五,坪效高达1925元/平米。

资料来源:公司公告

通过赢商大数据-赢在选址及现场勘测,可知江燕路万科里以下几点特征:

纯生活居住邻里型商业:处在江泰路地铁站上盖,地面两个主入口均与主干道接驳,周边1公里居住人口超25万,辐射住宅小区高达166个、幼儿园30所。

数据来源:赢商大数据-赢在选址

动线清晰,“下沉+内街式设计”打造多首层:项目多层分布,每个单层以小面积规划,“一字型、单中庭”动线布局,所有商铺都围绕主通道两侧分布,减少视觉盲区,最大化商铺可达性、可见性。

下沉式广场+内街式露天的设计,形成了项目多首层效果,餐饮店铺均提供外摆区,满足居民休闲社交需求;同时将各品牌广告牌设置在项目外立面,昭示效果显著;负二层与地铁出口接驳,扶手梯布局合理引流。

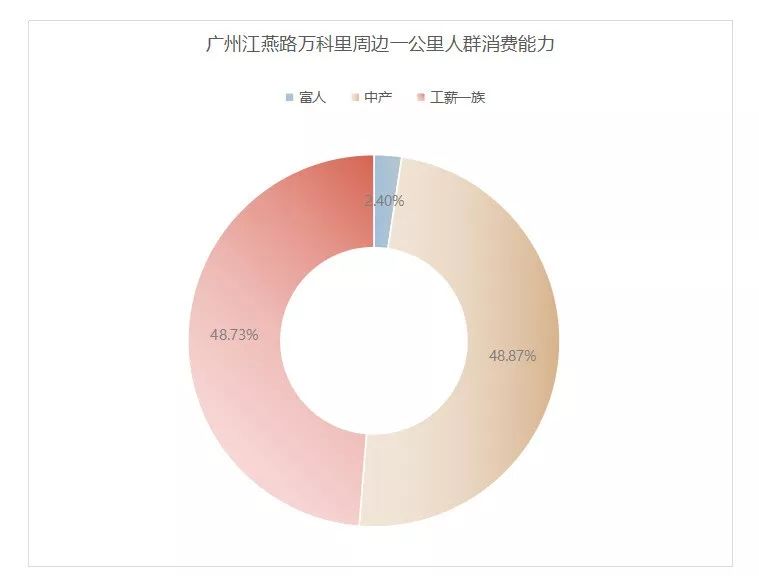

家庭消费业态压倒零售,构建“社区客厅”:项目周边1公里占比48.9%的中产、48.7%的工薪阶层为项目主力消费群体。

依消费习惯,万科选择客单价较低、消费频次高的品牌做主力零售店,如优衣库、hotwind、无印良品,并将其垂直规划于每层的“端头”,以引导客流向上下、内外发散,延长客流通过路线,拉动次主力店消费,从而达到整个商业整体利益最大化。

休闲娱乐、零售、餐饮构成主力业态,占比分别为30%、27%、22%,配以儿童亲子、超市、生活服务,打造家庭式消费氛围。

广州基盛万科里 图片来源:广万微信公众号

休闲娱乐、零售、餐饮构成主力业态,占比分别为30%、27%、22%,配以儿童亲子、超市、生活服务,打造家庭式消费氛围。

数据来源:赢商大数据-赢在选址

以上,不难看出,万科在向城市外围发力,社区项目多选在城市非主流商圈的大型居住社区,服务性、餐饮、儿童亲子类业态压倒零售,打破传统社区商业固有的业态布局。

回归社区做商业,万科以四条产品线探索物业的最后一公里,用搭建“关系网”的方式,来打造新型邻里关系的平台,将业主、商户、投资客、合作方串为一体,从最初做单纯的商业体,转向更加关注消费者体验,对此,万科还成立了专业管理团队,对社区商业资产进行统一管理和运营。

龙湖——个性化经营,运营取胜

相较于保利、万科,龙湖自身并没有强大的住宅物业支撑,截止2018年,其全国销售物业建筑面积为1,236.3万平方米,是保利的四分之一。资源欠缺之下,无法以规模取胜,龙湖另辟蹊径,用运营思维做社区商业。

龙湖星悦荟,作为其社区购物中心,目前已在上海、北京、重庆、西安、宁波、无锡等城市布局6个项目,已开业的5个项目总建面达24.1万平米。

2018财年,龙湖星悦荟系列租金收入同比增长19.5%达2.28 亿元,占其投资物业租金总收入的6.3%,出租率达97.6%。

上海闵行星悦荟

2018财年,龙湖星悦荟系列租金收入同比增长19.5%达2.28 亿元,占其投资物业租金总收入的6.3%,出租率达97.6%。

资料来源:公司公告

不同于万科社区商业,星悦荟多落子在一线及新一线城市,且偏爱人口和消费力明显成熟的区域。

赢商大数据显示,星悦荟项目周边1公里居住人口中,富人占比明显高于行业平均水平,西安曲江店、重庆店、成都店(在建中)更是达到40.6%、29.3%、35.4%。

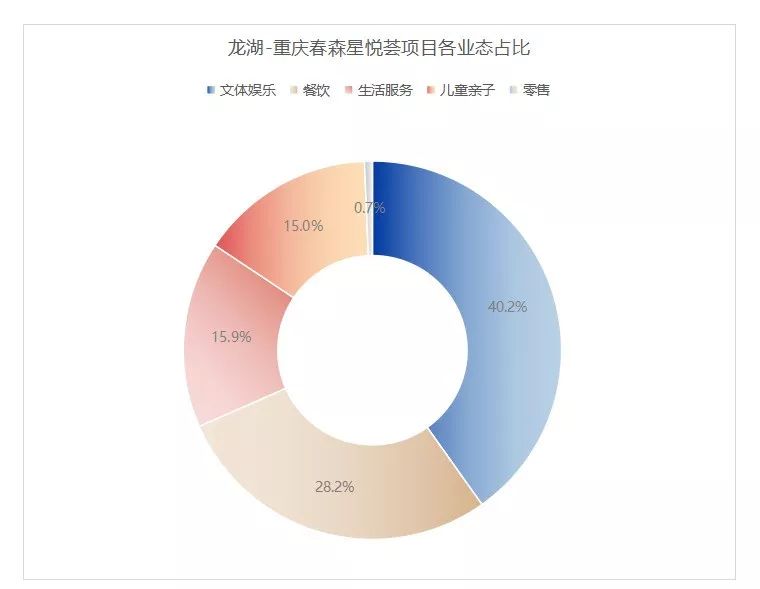

立足于高收入家庭,星悦荟的业态呈现出家庭式消费压倒零售业态特点,其中重庆春森星悦荟的零售业态占比仅为0.67%,而休闲娱乐占比高达40%。

龙湖的社区商业同样扎根于自家的大型居住区,不同的是,没有统一开发标准,依项目体量均不一,形态多变,盒子型、街区式交错分布。

数据来源:赢商大数据-赢在选址

社区商业纷呈,龙湖选择弱化“社区商业”统一标准,使项目在面积、形态、业态的操作上都有较大弹性,各项目均可根据自身的消费基础单独设计。

于是乎,相比万科、保利等传统房企的做法,星悦荟个性化十足。

目前来看,龙湖多数社区商业项目零售业态占比少,而承租能力较弱的餐饮、服务性业态占比高。2018财年,5.5万平米的重庆春森星悦荟,收租3036.5万元,相较同体量的广州江燕路万科里,略显逊色。

但,这也看出龙湖做社区商业的决心,基于其已成熟的商业体,龙湖对消费者有着更深刻的认识,不以追求高租金、高回报为目标,前期重规划、后期重运营,在不具备规模优势的情况下,龙湖将内容做到极。

总的来说,头部房企做社区商业,其目的、玩法、效果各有不同,但相同的是,企业的资源禀赋决定着一切。住宅物业庞大的,规模化发展就是其归宿,反之,无法以资源取胜,就应沉下心来做好内容。

社区商业,新浪潮来了?

种种案例,呈现的是中国头部房企的社区商业基本面。基本面向好,但依旧绕不开以下事实:当下社区商业依旧算不上是房企资产配置组合中的“优等生”。

有人说,2018年,是中国社区商业步入快车道的拐点。标志事件之一是,中国首单社区商业REITs产品正式面世。

苏州新建元邻里中心

去年4月2日,“中联东吴-新建元邻里中心资产支持专项计划”在上交所挂牌上市,以分布在苏州工业园区各区域生活圈核心的10处邻里中心作为其底层物业资产。

此举意味着,曾被行业誉为“最难啃的骨头”——社区商业——资产证券化终于被撬动。潜力股——社区商业再次撩拨着地产人们的心弦。

随着供给端增长逻辑、需求端消费结构变化,中国社区商业新浪潮正缓缓袭来。

社区商业,从配角到新主角

商业地产增量时代,为了达到销售物业资产溢价的目的,抑或是为了快速回笼资金,“建商不养商”成了多数房企做社区商业的传统法则。

但这种模式,弊端明显。做住宅讲求高周转、高效率、赚快钱,滚动开发,而做商业,特别是社区商业,则要求小火慢炖,周期长、讲运营,欲速则不达。

一旦后者运营不当,不仅达不到商业反哺住宅的目的,反而会对未来的项目产生负面影响。

可在那个跑马圈地时代,很少人会愿意停下脚步正视这个问题。现在则不同,存量拼杀时代已经来临,大型购物中心渐渐趋于饱和,亟需新的增长极。

这时,长期被忽略的社区商业崭露头角,而“建商不养商”模式显然已过时。

社区商业从实现住宅地产资产增值的配角工具,转变为独立的新主角,倒逼着开发商向全价值链的资产管理者转型,这从根本上改变了社区商业增长逻辑。

而“房住不炒”政策的贯彻,中国经济结构进一步转变,将推动房地产去泡沫化,销售物业资产增值空间被抑制,社区商业成了开发商新一轮增长的发力点。

社区消费,强劲且稳定

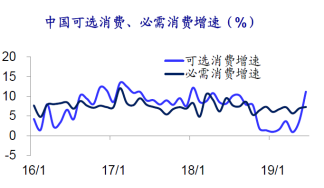

当下,中国经济增长放缓已是不争事实,但相较于可选消费,必选消费受经济波动的影响较小,下行周期中贡献作用凸显。

如此背景下,聚焦周边家庭的生活需求,以提供生活服务、提高便捷舒适为目的的社区商业,其所承载的社区消费,稳定性更强,优势不言而喻。

图片来源:海通证券研究所

当然,国家政策导向及利好的频频出现,亦为社区消费及社区商业大爆发提供了新空间。

资料来源:公开资料整理

近期多次登上媒体头条的“夜经济”话题,与社区商业关联度密切。通过“最后一公里”将触角延伸至社区,零距离触达消费者,可以家门口的商业拉动居民夜间消费。

此外,随着我国老龄化趋势明显,社区医疗、社区养老保健等需求将为社区商业创造新的玩法。截止目前,我国60岁以上老年人口超2.3亿,预计到2020年将达2.48亿。

回看中国社区商业留下的一个个脚印,有深有浅,有轻有重,但朝前迈进的方向从未变过。走过一路起伏,现在的它,等到了一个新跳跃的机会。房企们都摩拳擦掌,跃跃欲试。

但看看美国、日本、新加坡等等前辈们的路数,房企们要明白的是,无论是批量造富,还是个性成长,做社区商业从来没有捷径,出色的运营本领是基础。

有人说,菜市场、艺术馆、街道、本地人,才是一座城市的灵魂,而社区商业就应该冒着烟火气,还原城市最真实的样子。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

在这次疫情中,超市、药店、便利店等立足社区、贴近社区的店铺,减少了由于远距离出行采购带来的风险,彰显了社区商业的便利性。

兰州市自然资源局公示《兰州市十五分钟生活圈配套设施规划研究与导则》,建议兰州市中心城区划分为 78 个街道级生活圈。

赢商网账号登录

赢商网账号登录

未登录

未登录