油画展于阿里巴巴(需求面积:200-400平方米)园区5号展馆

封面图由张丽华手机拍摄 已获得使用许可

阿里巴巴,港交所今年最大IPO,又回来了。

11月26日,围观“阿里回归港股”的大戏,终将落下帷幕。本次香港IPO,阿里巴巴将发行5亿股股票,发行价定为176港元/股——是2012年香港退市时的50倍。

届时,阿里将成为首个同时在香港和纽约两地上市的中国互联网公司。

阿里巴巴15岁那年,因为港股不接受“同股不同权”,转身去美国斯达克敲钟。敲钟当日,马云曾说,“只要条件允许,我们就回来,这个想法没有变过。”

念念不忘,必有回响。阿里与港交所的姻缘重新连接起来了:2007年上市,2012年退市,2014年擦肩而过,2019年回归。

往前数日,阿里巴巴董事局主席兼首席执行官张勇在致投资者的信中直言,“阿里巴巴今日启动了在香港的上市,这是20岁年轻的阿里巴巴一个新的起点。”

新的起点,也对应着新烦恼。20岁的阿里巴巴,长成为一个“帝国”,已不似少年时代那般轻盈。

1

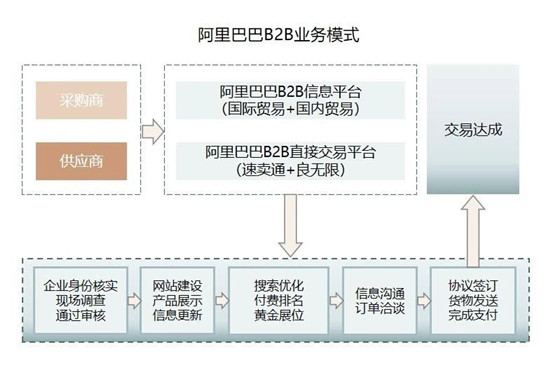

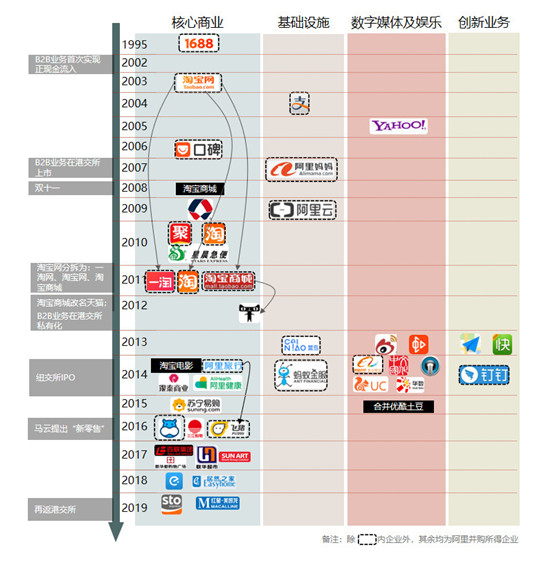

以B2B香港退市,以阿里集团归来

1999年,马云在杭州城郊湖畔花园小区自己的家中成立阿里巴巴。集团首个网站是英文全球批发贸易市场阿里巴巴,同年推出专注国内批发贸易的撮合平台(现称“1688” )。

B2B零售平台,成了阿里巴巴最早的主营业务。

来源| 公开报道、国信香港 制图 | 商业地产头条

彼时,国际制造业向中国转移,业务模式方便、成本较低的B2B业务吃香。2001年,阿里B2B业务平台注册用户数破100万,2002年底现金流为正。

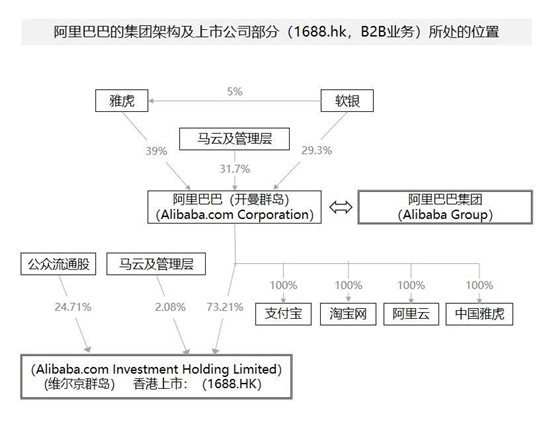

2007年,全球科技股大热,香港投资热钱膨胀。当年11月,阿里巴巴以B2B旗舰业务,登陆港交所。股票代码1688.HK,融资17亿美元,创港股融资纪录,市值超200亿美元。

来源| 公开报道、国信香港 制图 | 商业地产头条

虽然,与全球金融危机来了场正面“硬刚”,但上市当日阿里巴巴的股价表现依旧高光,较发行价13.5港元涨192%。到了12月3日,阿里股价触及41.8港元高位后却一落千丈。2008年10月,甚至一度跌到3.46港币。

2012年2月,低谷徘徊许久的阿里巴巴,终是提出上市公司(1688.HK)私有化要约,以5年前的发行价(13.5港元)回购,“黯然告别港交所”。但这“一进一出”却为阿里的后续发力埋下了伏笔:

2003年,B2B业务稳定盈利,阿里巴巴建立了淘宝网,将业务拓展到C2C领域,并于5年后推出B2C平台淘宝商城(2012年1月改名“天猫”)。

而后,阿里巴巴多次追加淘宝投资,但彼时的淘宝一直处于烧钱状态,还未找到独立盈利模式。市场的质疑来自:阿里拿着2B上市募集的资金搞非上市的2C业务。

直到2009年,亏损的淘宝突现转机。时任淘宝CFO的张勇主导策划了第一届双11,只有27个品牌商参加。规则有且只有一条:全场五折。

卖货手段简单粗暴,不被多数人看好,可结果却出乎意料。24小时,淘宝商城交易额达到5200万元,是当时日常交易的10倍左右。此后,阿里2C业务正式起飞。

双11网购狂欢节的诞生亦标志着,线上交易形式由之前的零售补充渠道之一,转型为拉动中国内需的主流形式,开始全面倒逼传统零售业态升级。

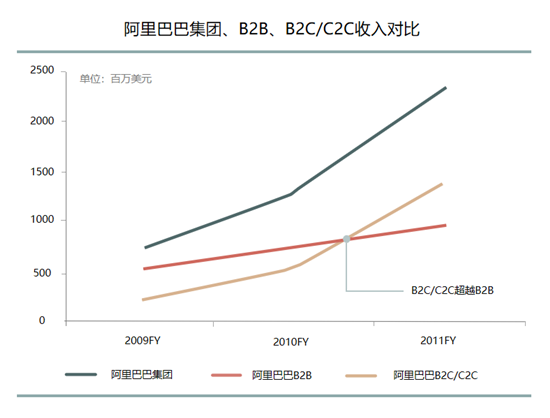

来源| 信达证券 制图 | 商业地产头条

2011财年,阿里巴巴集团创收23.45亿美元,其中B2B业务贡献9.61亿美元,其余业务(主要来自于B2C、C2C)贡献约13.84亿美元。后者,成为了阿里巴巴集团最主要收入来源。

从阿里巴巴2012年第1季度数据可看出,其B2C/C2C业务已从培育期进入快速成长期,并逐渐成为盈利能力最强资产。

虽然前8年复合增速50%以上,但阿里B2B业务已度过高增长阶段,进入平台转型期。私有化退市,可为整体业务上市做准备。

就此,国信证券在研报中指出:一方面,阿里将B2B业务、管理系统,融合成一个通联的整体生态,以期整体上市;另一方面,私有化可使集团免受上市子公司公告压力,降低股价不振与市场表现疲软对品牌和投资者信心产生负面影响。

港股私有化退市后一个月,阿里巴巴集团即宣布将子公司的业务升级为国际业务、小企业业务、淘宝网、天猫、聚划算、一淘和阿里云七个事业群,以数据为核心的多元化大生态正在形成。

到2014年美股上市时,除内资控股的支付宝和新成立的菜鸟网络外,阿里巴巴其他业务均注入到上市资产包中。

2

告别港交所后,阿里大时代来了

告别港交所的2012年,是个微妙的时间。

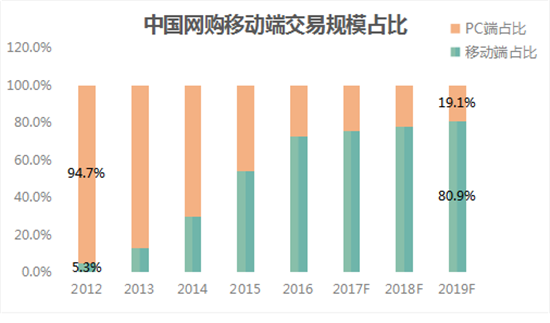

据中国互联网络信息中心(CNNIC)报告,截至2012年12月底,我国网民规模达5.64亿,互联网普及率为42.1%。其中,手机网民规模4.2亿,已在年中超越使用台式电脑接入互联网的网民。

线上渗透率的加强,电商也对实体行业产生了挤出效应,如百货业从2012年开始迫切转型。从这开始,阿里大时代来了。

来源| 公开报道 制图 | 商业地产头条

阿里巴巴进行了生态战略式布局,包括核心商业(电商、本地服务、物流服务等)、云计算、媒体娱乐和创新业务。

上述生态体系内,各环节实际联系密切,相互促进,既体现了阿里对商业的渗透之深,又体现了系统的稳固和强扩展性。

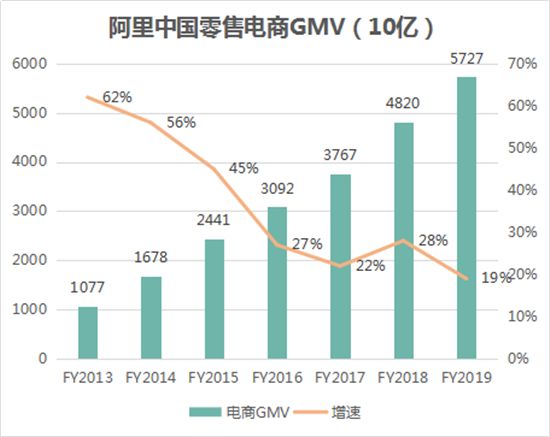

2019财年(2018/4/1—2019/3/31),淘宝+天猫的GMV 达到57270 亿元,占中国线上零售商业的61%。

GMV=月活X客单价,硬件的普及带动上网人数规模增加,硬件增速下降背景下,互联网红利消失;而零售端整体受品类渗透的限制,月活增速下降,以阿里巴巴和京东为代表的互联网零售巨头获客成本大幅上升。

招商证券曾对比过阿里巴巴月活增速和天猫GMV增速情况,发现2017年天猫增速上升主要是受益于整体客单价的提升,GMV增速与月活增速的剪刀差扩大。

由此可知,寻找增量市场,成为阿里巴巴当下迫在眉睫的任务。

3

回归,解决增长焦虑

此次重回港交所,阿里巴巴明确提出,IPO所募资金主要用于驱动用户增长及提升参与度。言外之意,阿里欲通过提升用户增长和用户粘性,来获取新的增长动力。

增长焦虑,首先因“一家独大”格局正渐渐崩塌。

阿里巴巴2012年港交所退市时,中国网购交易额只有1.2万亿元,PC端交易占比94.2%,移动端占比5.8%。

两年后的天猫双11,主题之一是“无线化”。手机淘宝、手机天猫引领移动网购风潮。当年电商市场份额中,阿里一家独大,占比86.2%,手机京东( 4.2%)、手机唯品会(2.1%)被远远甩在后面。

晃眼五年已过,商业世界,斗转星移。截至今年二季度,网购交易额超8万亿元,移动端占比83.1%,PC端占比只剩16.9%。其中淘宝天猫占比61%,京东24.2%,苏宁易购6%。

“传统电商”棋局上,阿里已不占优势,还要对抗半路杀出的“新电商”拼多多。2018年,拼多多全年交易额4716亿元,虽暂上不了top排行榜,但其对“五环外”人群,有着魔幻的吸引力。

竞争对手崛起,分羹市场,阿里核心电商业务增长遇阻。2013-2019财年,阿里中国零售电商GMV从1万亿增至5.7万亿,同比增速却从62%跌到19%。

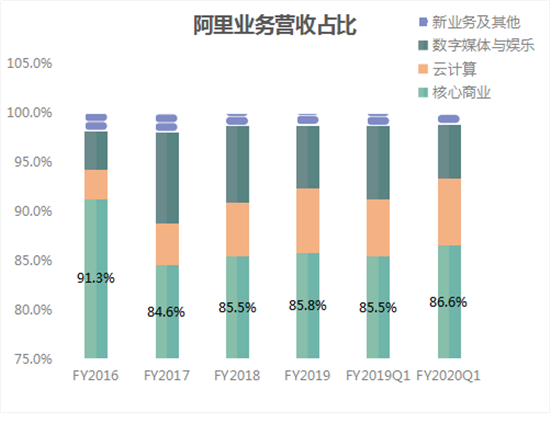

电商业务虽增长趋缓,但在集团营收中的占比始终保持在85%高位。看似庞大的阿里帝国,把大部分鸡蛋,都装在一个篮子里。而云计算、数字媒体与娱乐、新零售及其他业务,何时盈利,还是个未知数。

GMV增速放缓外,阿里的品类焦虑,同样严重。3C家电、服装、日用品、家居、生鲜这些主流高频网购品类,阿里并非都擅长。

刚需、标准化程度高、性能稳定的3C家电,是电商网购渗透率最高的品类,2017年已达37.8%。而这块业务的龙头之位,长期被京东所占。

《2019年中国家电行业三季度报告》显示,3C家电线上渠道销售占比,京东依然是老大,占比为37.4%,苏宁为31.8%。而天猫发力3C家电较晚,占比为23.3%,与前二者差距较大。

相较3C家电,天猫的“基因品类”服饰,线下试穿属性较强,网购渗透率为31%。天猫淘宝在该领域拥有较强话语权。以韩都衣舍、茵曼、裂帛等品牌为例,天猫平台销售额均在70%以上。

但京东也不断发力服装,补全品类。2017年第一季度,京东服饰品类一度大增92%,而后有所滑落。当年12月,腾讯、京东战略投资唯品会,分获7%和5.5%股份。

次年6月,京东增持唯品会至7.6%。外界将京东此举解读为,借道唯品会,弥补服饰品类的短板。

而在天猫和京东互相抢夺日用快消上,后来者拼多多来势汹汹。凭着“错位品类+错位市场+巨额补贴+社交拼团”的模式,拼多多获得了较强话语权。

综上,从电商竞争、品类格局看,阿里电商都遇上了增长瓶颈,必须通过挖掘用户增量及提升用户粘度,获得新一轮增长驱动力。

下沉和出海,是阿里瞄准的方向。

为杀入下沉市场,今年初,阿里全力复活沉寂已久的聚划算。但其不得不面对的事实是,下沉市场是拼多多主阵地。

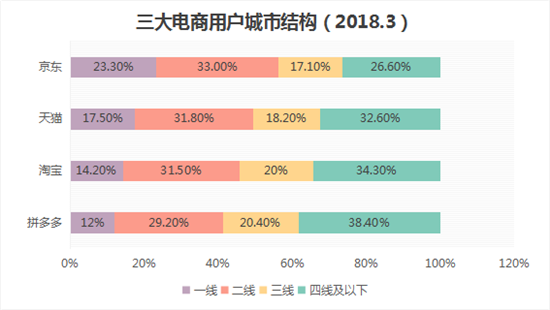

QuestMobile截至2018年3月的数据显示,淘宝在四线及以下的用户占比为34.6%,拼多多为38.4%。可见拼多多下沉程度,高于淘宝。

用户裂变方面,拼多多增速比阿里、京东的势头都要猛。到2019年Q2,拼多多年度活跃用户已逼近5亿,赶超京东(3.21亿),逼近阿里(6.74亿)。

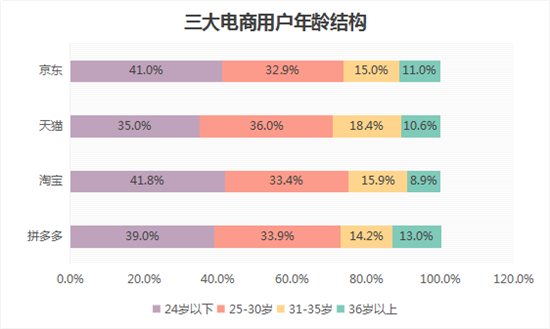

另值一提的是,拼多多对新用户的吸引力正在赶超淘宝。24岁以下的年轻Z世代用户,拼多多占比达到39%,距离淘宝只差2.8%。

拼多多强势围攻外,阿里下沉的另一阻力是,获客成本不断攀升。2015年Q1为158元,到了今年Q2则为535元,对比之下拼多多Q2获客成本仅为154元。

高昂获客成本,最后都会分摊到商家身上。当年拼多多崛起,重要原因之一是淘宝流量外溢。2015年淘宝打假,导致大量无处安放的小微商家,被拼多多“收编”。近年来,阿里的电商战略重心转向天猫,淘宝流量大部分用于支持天猫的发展,更多淘宝商家被“边缘化”。

如果说,下沉是在13亿国人中寻求增量,出海则是要到全球76亿人里去打捞机会。

阿里出海,以投资当地主流电商平台为主,时间主要集中在2016-2018年。重点布局东南亚、南亚地区。这些地区的特点是人口稠密,电商化程度较低,空间相对广阔。

Lazada为东南亚最大综合电商,主要覆盖泰国、马来西亚、印度尼西亚、菲律宾。东南亚共有11个国家,总人口约为6.5亿,大致相当于半个中国的人口数量。其中,20-45岁年龄段的人占总人口的45%以上。

Snpadeal、Paytm、Tokopedia等覆盖以印度为主的南亚地区。2018年印度人口达13.53亿,电商市场增速19.9%,位居全球第一。

阿里大步出海,增量贡献如何?答案是,暂时有限。

2020财年数据显示,Q1阿里的国际零售电商营收为55.67亿元(8.11亿美元),较2018年同期的43.16亿元增长29%,但却只占集团电商总营收(995.44亿元)的5.6%。

(注:阿里巴巴财年从每年的4月1日开始,至第二年的3月31日结束)

在电商业务下沉和出海表现力有待提升当下,要建造一个更大的增量池,则需要借助整个阿里大生态合力。

阿里大生态,已实现线上线下全方位覆盖衣食住行等领域,成为生活、消费、商业的新型基础设施,以网住更多、更分散的用户。生态圈内,各业务之间既可相互转化,也可以向天猫淘宝核心电商业务输送用户增量。

商业地产头条摄于2018年双11

从目前成绩单看,阿里多项业务亏损幅度正收窄。其中,“阿里最值得的”的一项投资——阿里云计算,EBITA亏损率在2018财年Q2达到顶峰10.4%,今年Q1已降至2.1%,而营收增速超77%。

可预见的是,未来很长一段时间,阿里的各项工作依旧将以解决“增长焦虑”为首要任务。按照今年公布的5年总目标,其瞄准的是超过10亿的中国消费者,创造10万亿人民币以上的消费规模。

到2036年服务全球20亿消费者,创造1亿就业机会和帮助1000万中小企业盈利的必经阶段和所需要建设的扎实基础。

今日与港交所“再续前缘”,只是实现目标路上必要一环而已。只不过,阿里不再是当年那个阿里,世界也不再是当年的世界。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

下一篇:沃尔玛,把店开到你家门口

过去一年,良品铺子、太平鸟、花西子等134个国产品牌在天猫上年销售额超过10亿。新锐品牌在天猫涌现,70%是国货品牌。

4月3日,由阿里本地生活和河南省商务厅、郑州市政府共同打造的 “中原首个数字街区”闪亮开街。

高瓴资本创始人张磊将“中国欧莱雅”之梦深深寄托于完美日记身上,只是,在流量和资本裹挟下,严重依赖代工的它,能筑起多宽的“护城河”?

以杭州、成都、上海3家店为支点,茑屋想撬动的是“中期计划在中国开设1100家店铺”的超级梦想,书店“散兵”自然成了茑屋锁死的猎物。

赢商网账号登录

赢商网账号登录

未登录

未登录