开弓箭,不回头。万达的轻资产故事,便是如此。

今年万达圈地造mall砸的重金不少,但“轻资产”路亦惹人关注:

· 2019年开业的43个万达广场中,29个是“轻资产”项目;

· 2020年计划开业的50个万达广场中,37个是“轻资产”项目;

· 在建的133个万达广场中,107个是“轻资产”项目。

(*注:数据来源于万达商管集团官网)

虽时常有人说,万达在走老路,但就量而言,轻资产项目显然已成时下万达广场“最强”后备军。只不过这条亮堂新路,并非零风险

| 以“轻资产”之名,继续称霸低线城市

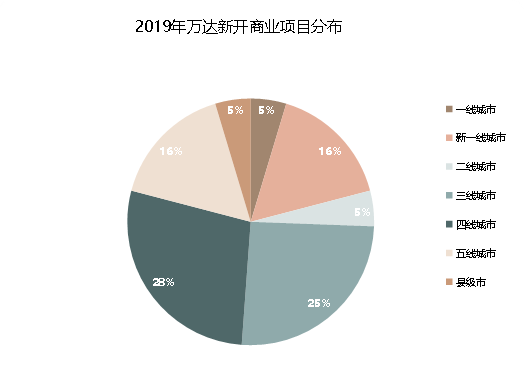

据商业地产头条统计,今年万达新开43个商业项目中,一线城市3个,新一线及二线城市9个,三四五线及县级市共布局31个商业项目。

数据来源 | 公开资料收集 制图 | 商业地产头条

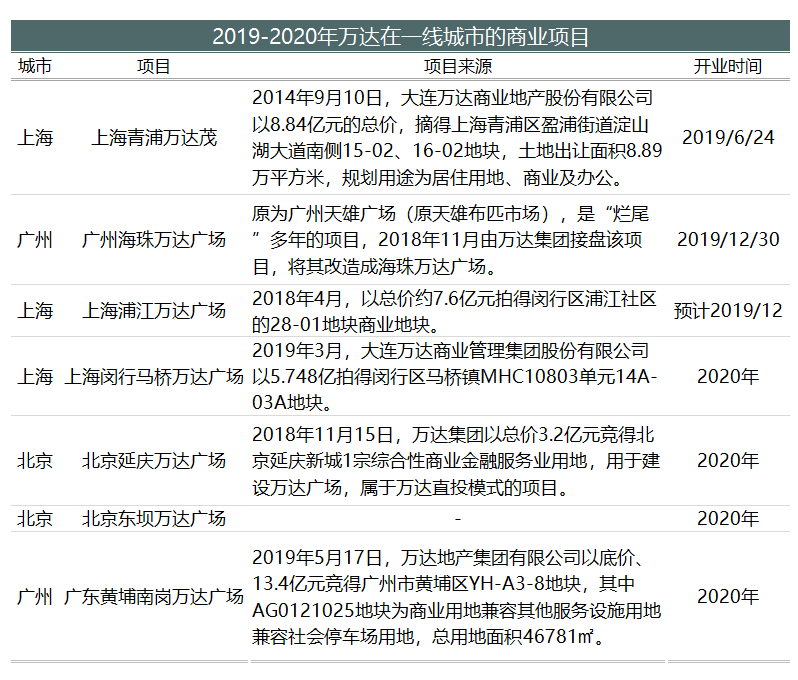

就万达今明两年落地一线城市项目来看,以重资产持有为主,多选址在郊区/新兴商圈。其中,上海青浦万达茂是万达首个落地一线城市的“万达茂”系列作品。

该项目拿地时间是2014年9月,总地价8.83亿元,土地出让面积8.88万平方米。一年后的4月,青浦万达茂奠基;可直到今年9月其才正式开门纳客。

资料来源 | 公开资料收集 制图 | 商业地产头条

可当“一线地贵”渐成现实,万达想继续触达这些城市的核心地段,倚重“存量改造”或“轻资产”不失为明智打法。

计划今年年底开的广州海珠万达广场,原为天雄广场,离3号线大塘站(距珠江新城4站)约1公里。此前由某小型开发商和凤和村联合开发,但是因协商问题,一度成为海珠“准烂尾”商场。

停滞6年后,去年11月,广州市国资委公布了该项目改建计划,并附上了新接盘侠——万达集团——大名。至此,海珠万达广场成了近些年万达少有落地一线城市核心区域的项目。

与一线“以重资产持有为主”不同,今年万达去到新一线及二线城市,则呈现出“自建自营自持+与当地开发商抱团”的开发特征。

资料来源 | 公开资料收集制图 | 商业地产头条

以项目区位来看,重庆涪陵万达广场地处重庆新兴商圈,杭州余杭万达广场选址未来科技城商圈、沈阳落子浑南商圈、青岛则选择正阳商圈、合肥亦选择北城商圈,皆距离市区较远,且商圈范围内商业项目较少。

万达商业项目在重庆的布局来源 | 赢商大数据-赢在选址

再往下走,则来到了万达主战场。

按照其2019年新开业项目的分布推算,除去开在一线、新一线、二线城市的12个项目,万达今年开在三线及以下城市的项目数量达31个项目,占比达72.1%,其中四线城市最多,县级城市也有布局。

万达的下沉,不仅是从一二线向三四线,在低线城市内更呈现出从三四线向五线甚至县级市转移的趋势。

资料来源 | 万达官网、公开资料收集制图 | 商业地产头条

在一二线城市,万达广场多建在郊区或新兴商圈;而在三线及以下城市,则多出现在核心商圈或是当地政府重点打造的新区:

· 三线城市:临沂万达广场为该市首座万达广场,选址北城新区这一城市核心地块;

· 四线城市:日照万达广场位于日照市中央活力区核心地段,属区域龙头项目;

· 五线城市:陕西商洛万达广场、滕州万达广场、湖北随州万达广场皆选址城市主干道,万达广场的落地促城市形成大型sh商业中心。

图片来源 | 万达官网

对零售地产来说,一二线城市乃兵家必争之地,但近年来,随着低能级城市商业地产供需结构的改善,商业下沉已具备一定的市场机遇。

往下走,万达无疑将推动这些城市商业格局的构建。

| 不走回头路,“空手道”生意何以继续?

2015年,转型轻资产前,万达已经完成从只做开发过渡到租售并举,从浅水区挺进深海远洋,驶过了至少三个关键锚点:

· 有可复制的产品模版、商业模式,通过雄厚的资金实力实现快速规模化;

· 开始内生增长,降低对外部融资的依赖,融资方式多元化避免系统性风险;

· 均衡配置现金流,优化物业结构。

同时享受着地产开发和资产双重溢价的它,快速完成了“租售并举”转型,将风险具体到每个项目上,会让公司现金流极为紧张。

万达第一代商业广场:青岛台东路万达广场

图片来源 | 携程

2014年以前,几乎每个万达广场都会配建用来销售的公寓、写字楼、商铺,产生的现金流支持商场等持有物业开发运营。

彼时,中国商业地产市场金融化尚不成熟,缺乏长期投资产品,万达选择“租售并举”的重资产模式有着其时代必然。

而且处在行业快速上升期,资产升值速度超越了资本成本,持有资产本身就能贡献了丰厚回报,何乐不为。

可当房价上升速度受到抑制,持有资产本身的回报率不足以弥补持有期的资本成本时,复制的重资产模式不可持续。

轻资产就此登场,万达转型以提升公司整体资产回报率和ROE。标志事件则是2015年初其与光大安石等四家机构签约,拟投资240亿合作建20座万达广场。

按照最初协议,投资机构负责出资、拿地以及建设环节,万达商业地产则负责选址、招商及运营管理环节,共享租金收益。万达“轻资产”模式雏形,就此而出。

当下,以业务线选择、价值链定位及资本资源整合为切入点,国内商业地产圈轻资产模式分三类:

· 万达模式:以运营商为核心,投资机构作为财务投资;

· 基金模式:以投资机构为核心,运营机构作为受托管理人,如西蒙、铁狮门模式;

· 凯德模式:集运营与投资为一体,运营机构同时作为投资管理人,打通建设、运营、退出整条产业链。

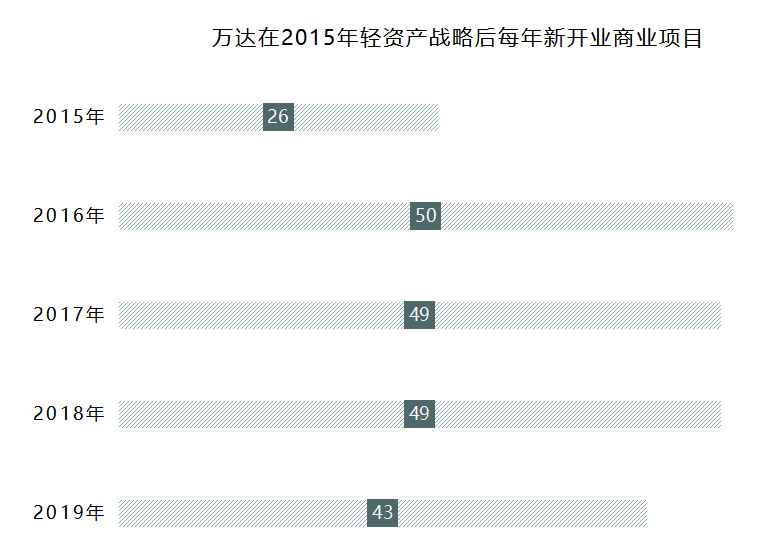

在这种模式加持下,2015年往后,万达跑的更快了,其商业项目新增速度亦提升。

数据来源 | 万达官网 制图 | 商业地产头条

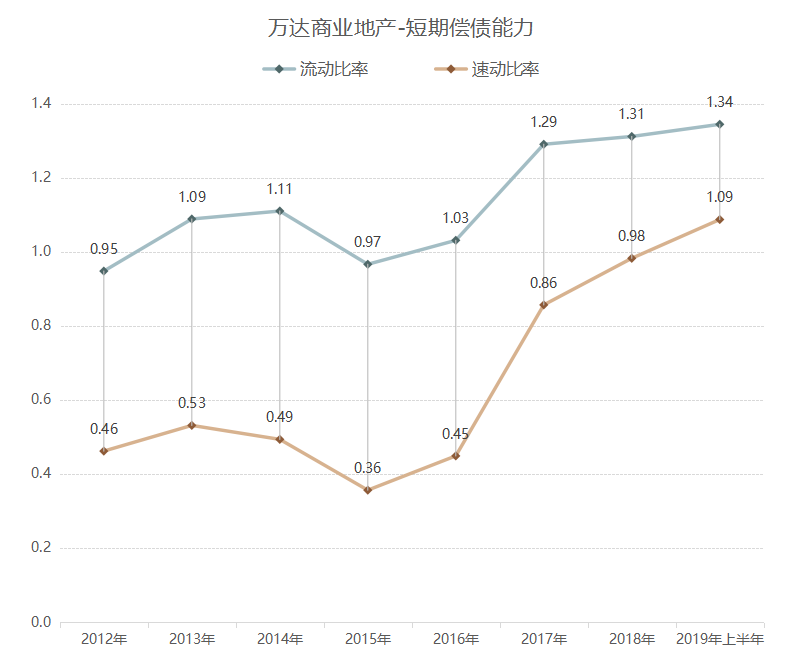

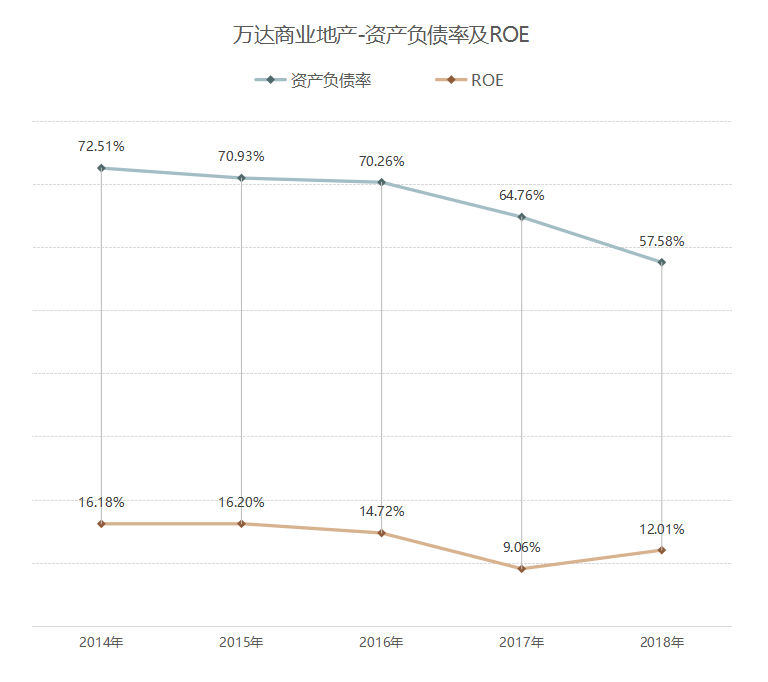

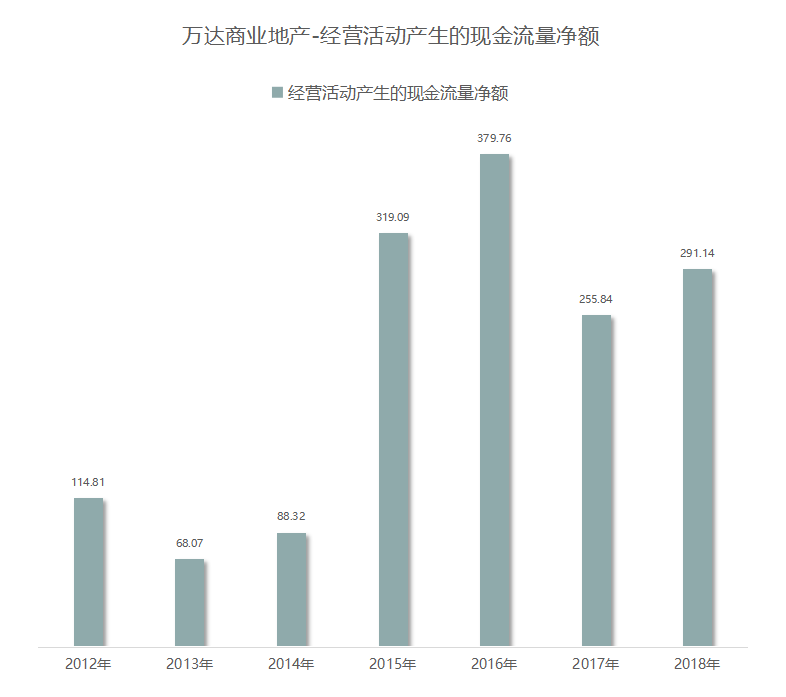

公允地说,随之而来,万达负债改善了,现金流情况向好。

数据来源 | 万达公告 制图 | 商业地产头条

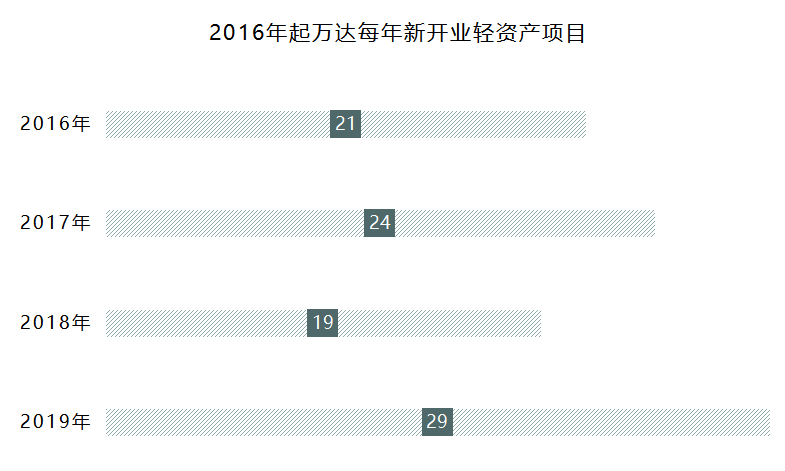

经5年多沉淀后,现在万达的“轻资产”兵团规模渐显,增速日趋加快。

按照万达商管集团官网数据,2016年全年,在新开业的50个万达广场中,轻资产项目占比为42%,到今年占比已达67%。

2020年待开万达广场及目前在建万达广场中,轻资产项目占比均过半,分别为74%、80.1%。

数据来源 | 万达官网 制图 | 商业地产头条

就当下态势而言,王健林及万达将继续咬紧“轻资产”不放松,但显然这个模式的成功不仅仅体现在量的暴增,还有质的考虑。

于万达而言,如果继续延续自2016年以来的轻资产模式,那么这个模式要成功有三个隐含前提:足够多能力强的合作方,商业运营能力足够强,分享到理想的租金收益。目前,这几方面万达都面临着一定风险:

· 合作方的约束

根据王健林2016年底的表述,目前万达有两种轻资产模式:

第一种,投资类万达广场,即投资者" 拿钱下订单 ",万达负责找地、建设、招商和运营。

万达商业将其目前已经拿地、尚未开发的万达广场项目,以股权交易的方式出售(纳入资产池),第三方负责资金投入,万达商业负责选址、建设、运营管理等,租金收益由投资方与万达商业按约定比例分成。

在2016年四季度,万达商业与中信信托、民生信托、富力集团等签约90个万达广场、共1050亿元的投资合同。合同约定,2017年至2019年,每年开业交付30个万达广场给投资方。

第二种,合作类万达广场模式,投资者出地又出钱,万达出品牌,负责设计、建设、招商、运营,净租金七三分成,投资者占七成,万达占三成。目前市场上,综合体运营企业进行品牌输出时,分成一般维持在 15%-20%。王健林指出,这种合作模式不但能分得租金,省去资本化,还解决了集体用地问题。

足够多的有强融资能力、良好资产资源的合作方,才能与万达一起快速推进轻资产。

· 商业运营能力不稳

可现实并未如理想般美好。今年初的万达年会上,王健林透露,2018年新开业万达广场43个,其中轻资产29个,未完成开业50个的计划。有外界分析称,原因在于有的轻资产合作方的执行力欠佳。

图片来源 | 万达集团微官网

委托管理模式中,虽然万达只输出管理团队,不需要出一分钱,资产是变轻了,但是沟通和管理成本越来越高。同时,轻资产合作型万达广场,收益几何,亦不稳定。

· 租金收益不确定

分享租金收益,是万达商业轻资产模式的关键所在。

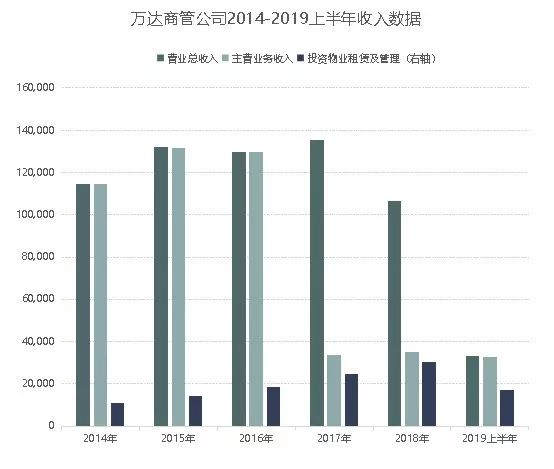

早在2012年,王健林就公开表态,到2020年,万达集团要成为一家现代服务业公司,转型成功最主要的标志就是租金稳定增长。

数据来源 | 公司公告 制图 | 商业地产头条

虽说王健林定下的2019年租金收入目标是超过1000亿,其要在未来加速拓展中展示出更好的“造血”能力,存在一定不确定性。

但很明显,“轻资产”这条亮堂的路上,王健林和万达可能有反复,但不会回头。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

赢商网账号登录

赢商网账号登录

未登录

未登录