01

新型冠状病毒疫情发展回顾与现况分析

疫情发展回顾

“抗疫上半场”历经五周 (35天/840小时)、三阶段的关键时刻

资料来源:中城商业研究院、中国联通大数据(注1)、21数据新闻实验室(注2)

疫情发展现况

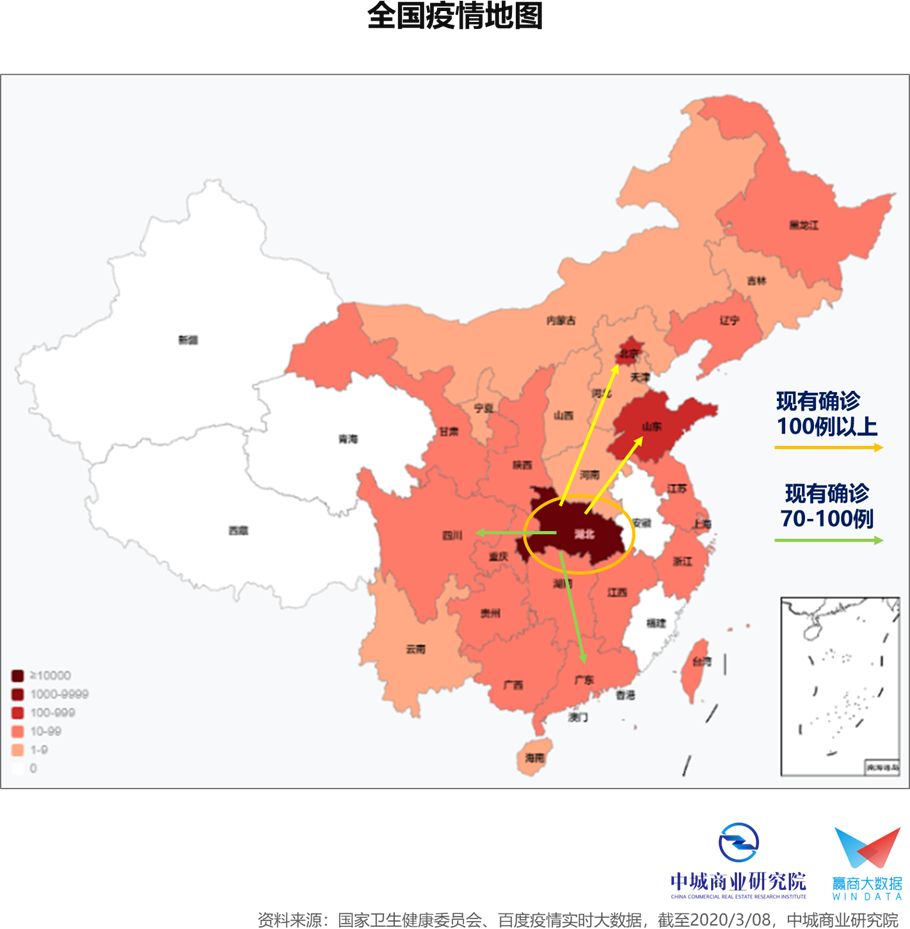

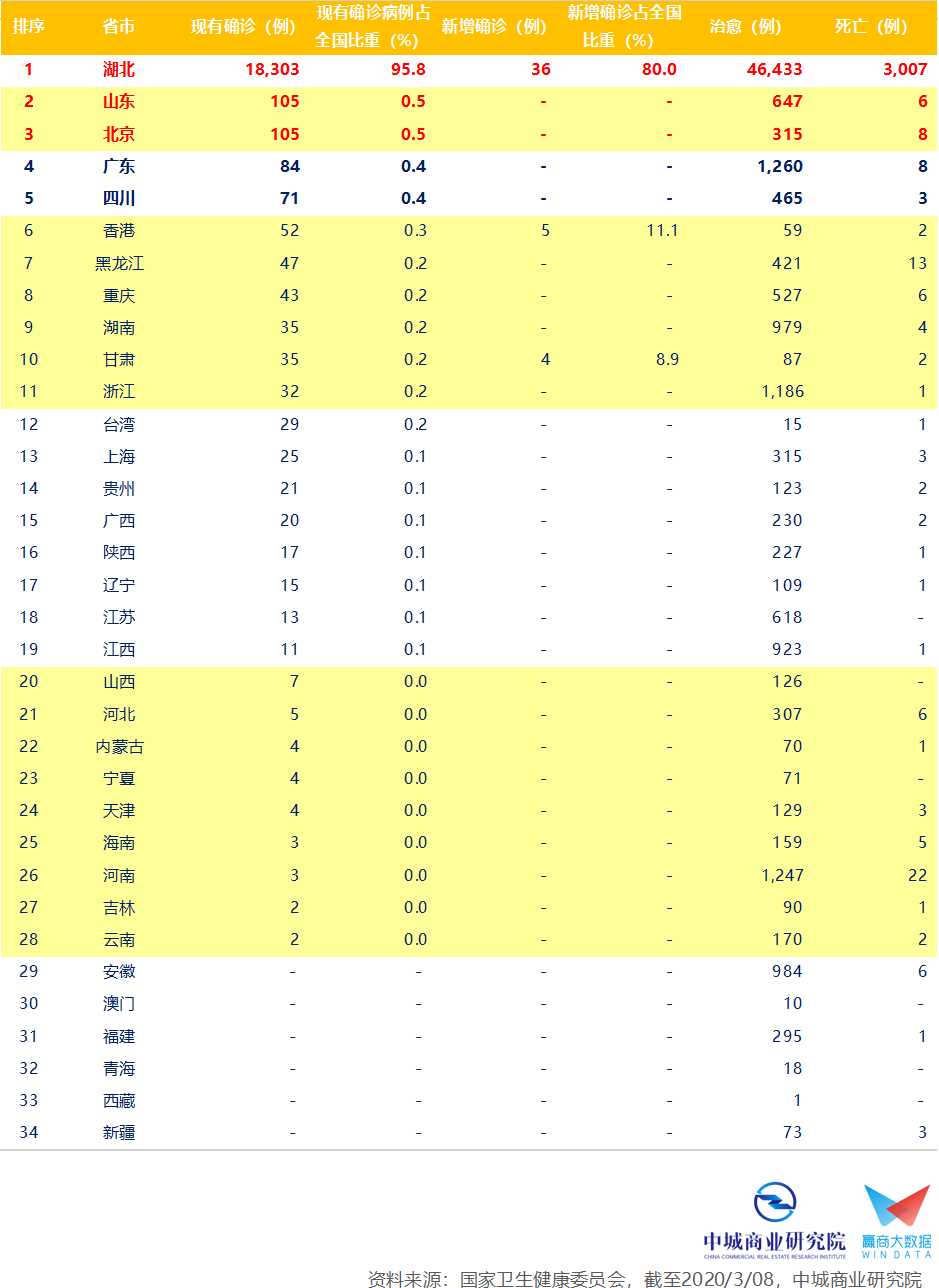

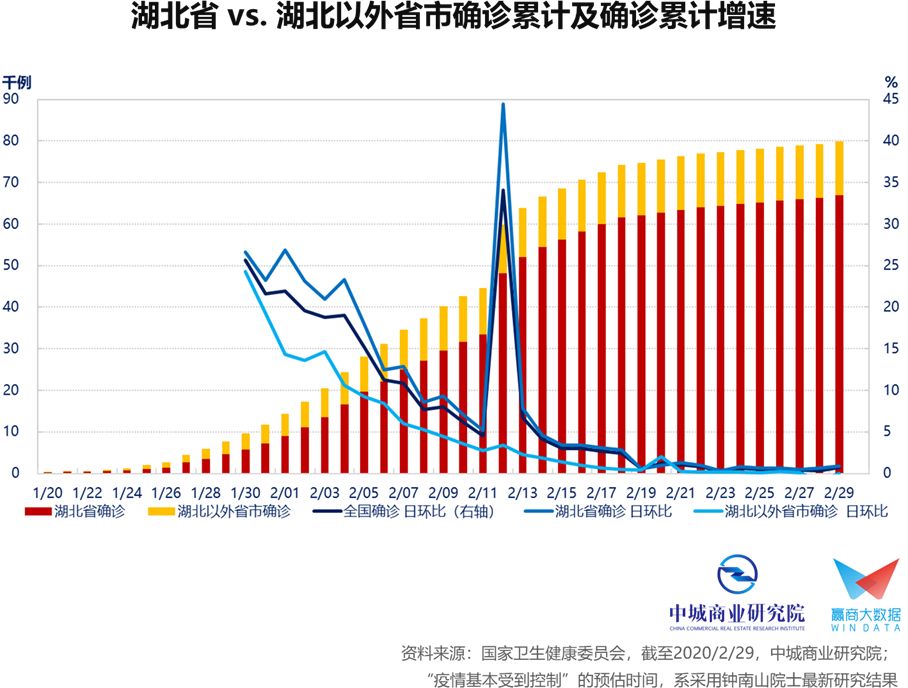

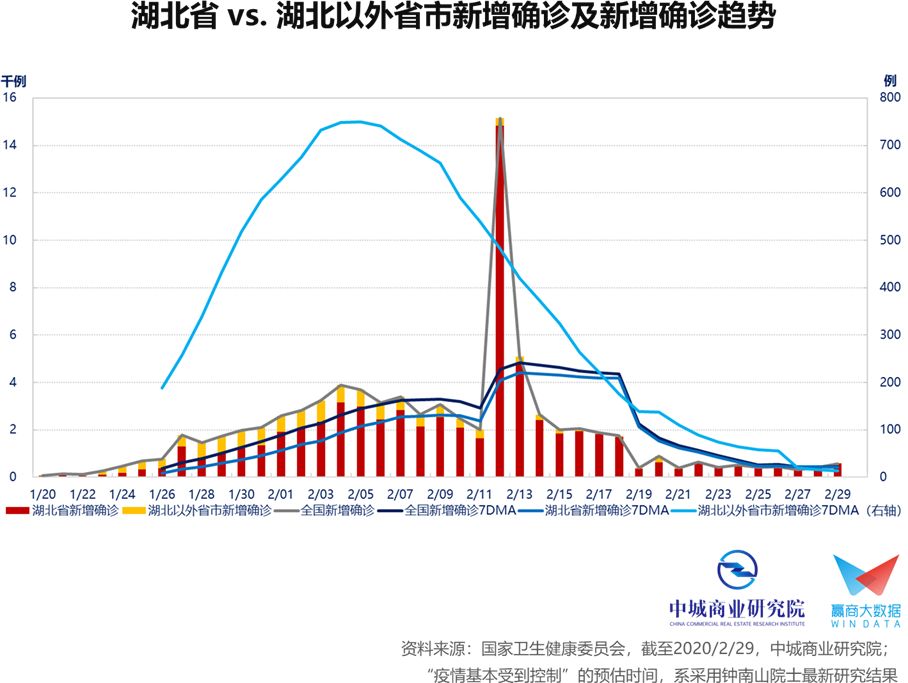

▌国内

■除湖北外,山东、北京、广东现有确诊排位居前

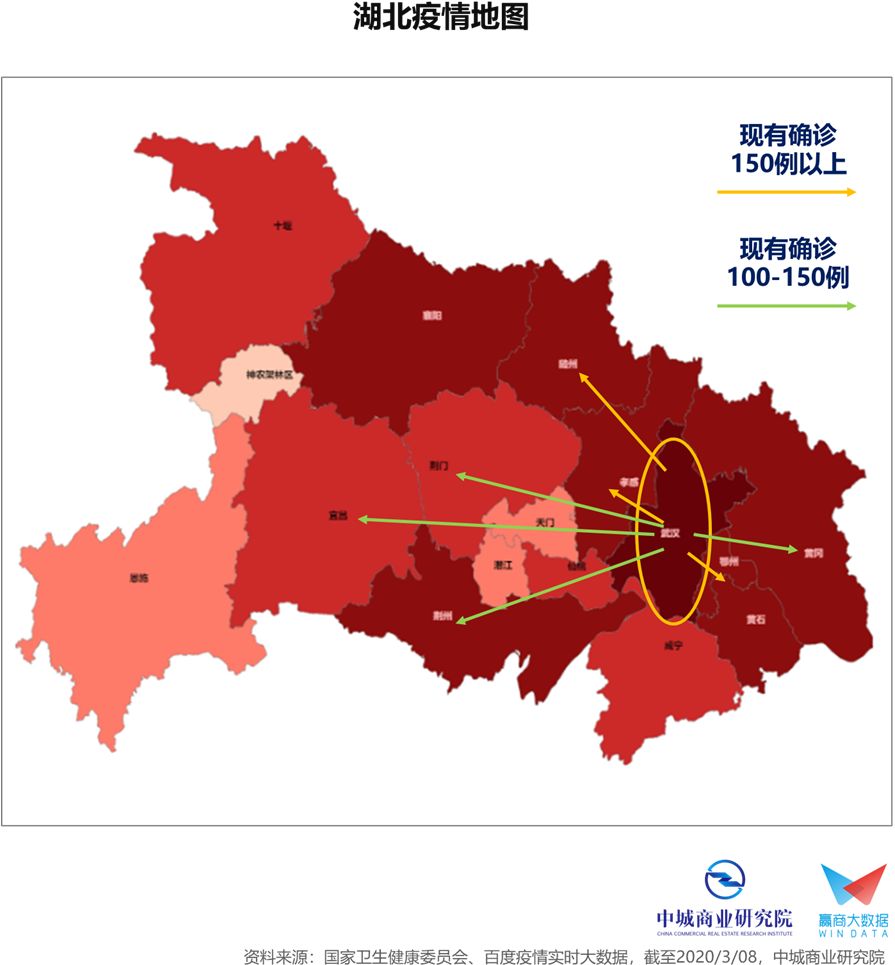

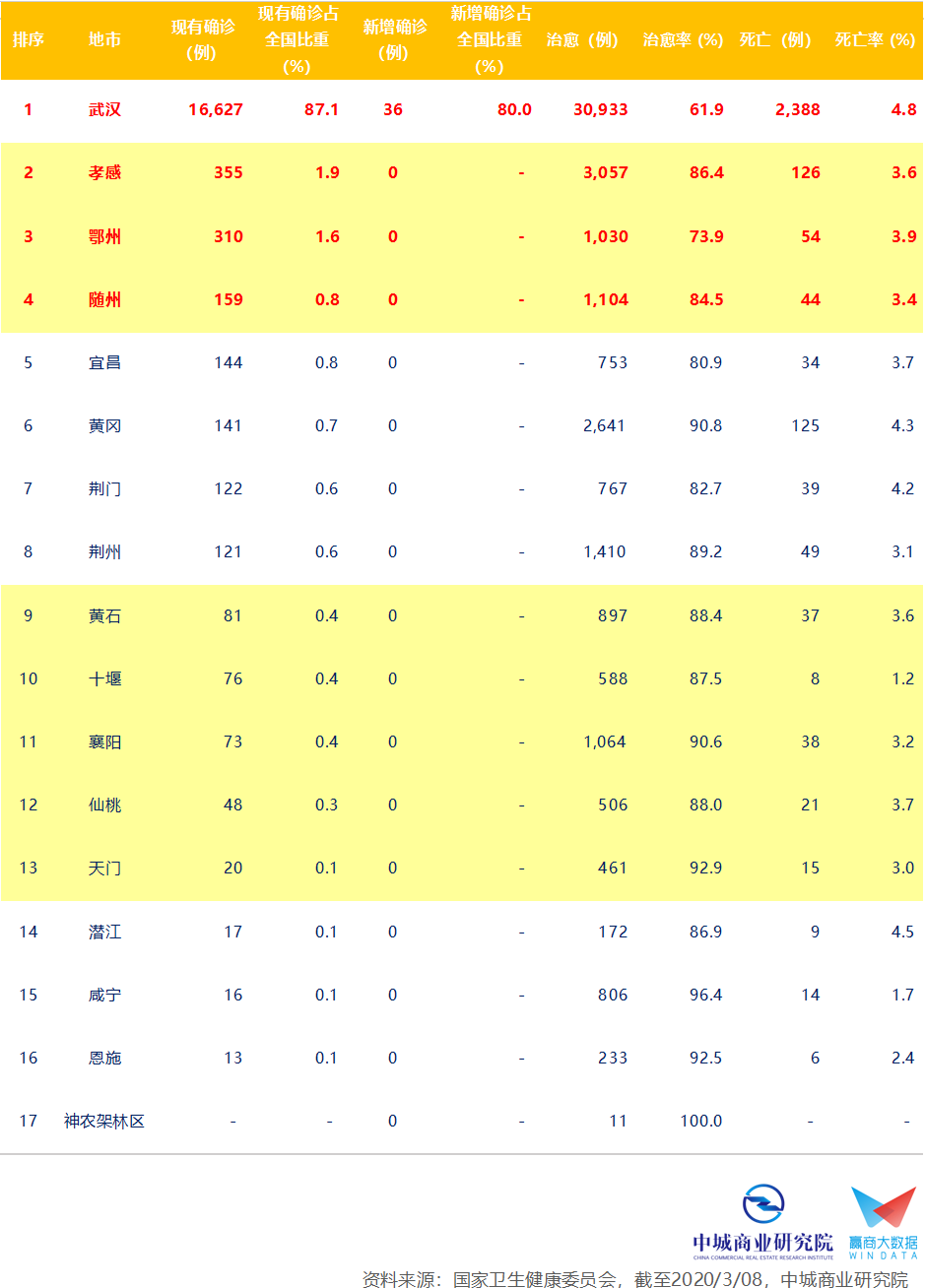

■武汉外地市疫情改善,武汉当下仍为主战场

■疫情明显趋缓,预估4月底前基本可控

▌海外

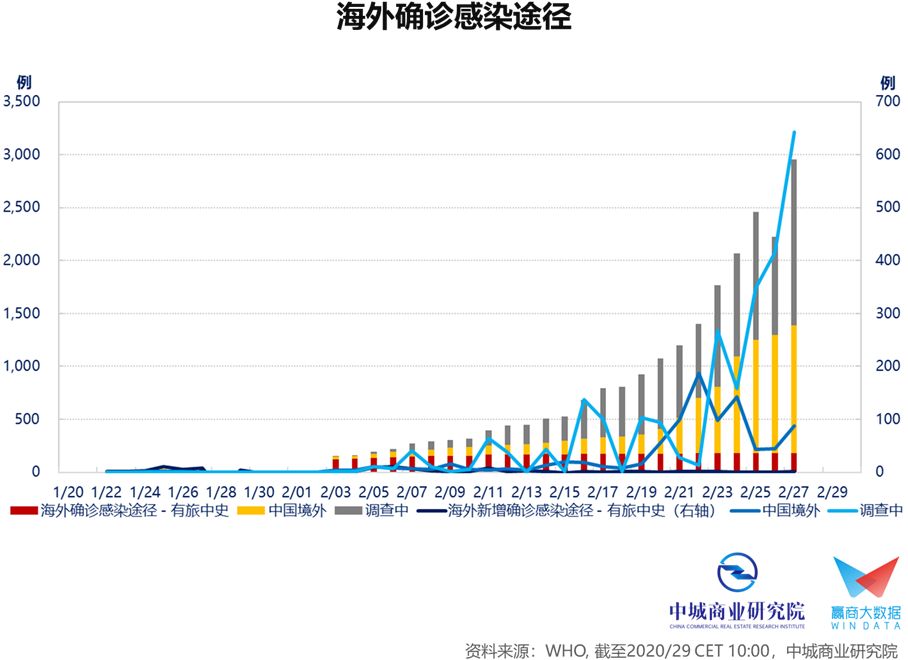

■疫情大规模爆发,全球确诊国家/地区“破百”

自2/23以来,海外疫情迅速蔓延;相对国内疫情的积极向好,形成所谓“中国的下半场vs.世界的上半场”。

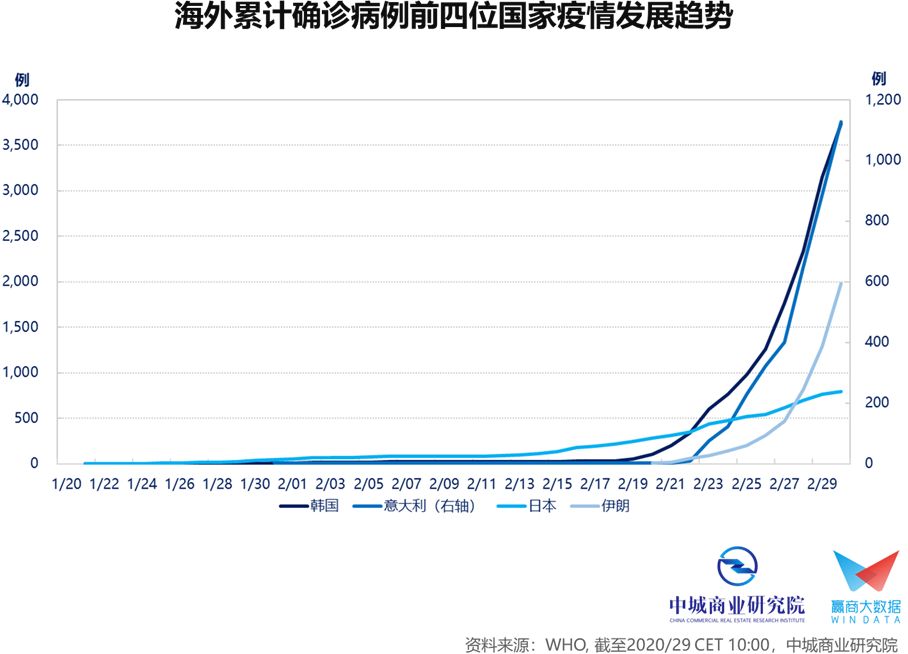

截至3/8海外累计确诊已达2.47万例,确诊数前三位国家占比近8成,分别为东北亚的韩国(7,134例)、中东的伊朗(6,566例)、南欧的意大利(5,883例)。眼下世界七大洲仅南极洲幸免于难。

■累计确诊急剧攀升,感染途径多源自当地

疫情发展分析

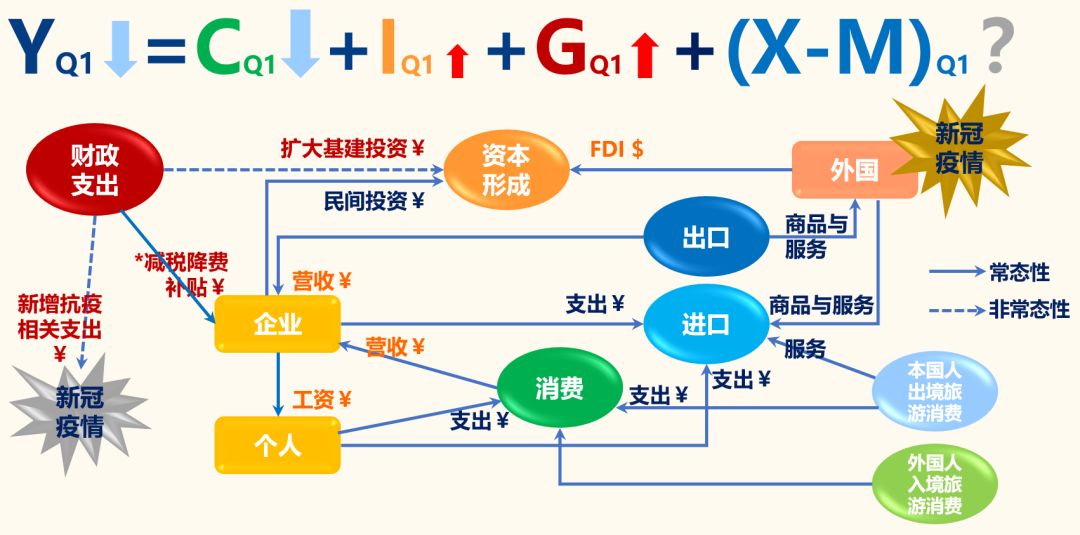

▌疫情影响:疫情发展出现“三个超预期”和“三个不可控”

资料来源:中城商业研究院

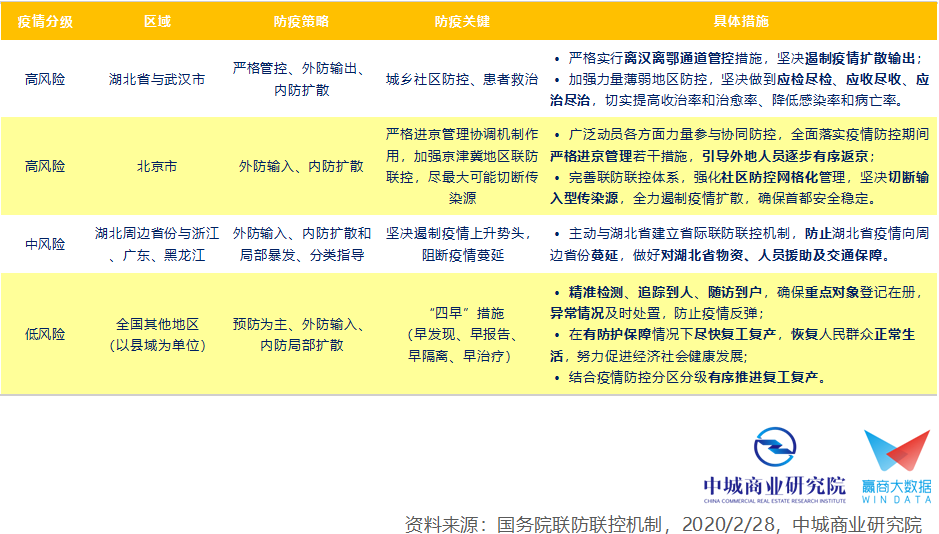

▌疫情防控:落实分区分级差异化施策,努力降低疫情冲击

2/28国务院根据疫情严重程度,进行区域分级、调整防疫策略,以加速推进有序复工复产,努力保持全年经济运行在合理区间。

02

从经济结构与商业周期看疫情的影响

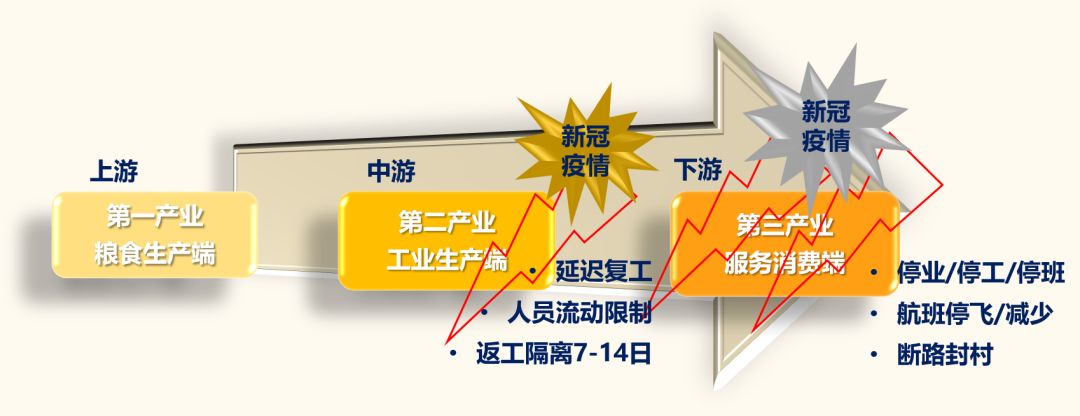

从产业结构进行疫情影响分析

▌总供给

■疫情影响:疫情的冲击已从消费端蔓延至生产端

疫情对行业的冲击程度可从以下四个维度判断:

是否需要物理性接触:越需要则影响越大,例如电影院看片 vs. 线上看片;

生活依赖程度:越小则影响越大,例如名牌包(奢侈品) vs. 卫生纸(民生必需品);

人群密集程度:越高则影响越大,例如堂食 vs. 外卖;

停留时间长短:越长则影响越大,例如商场 vs. 超商。

资料来源:中城商业研究院

▌产业结构

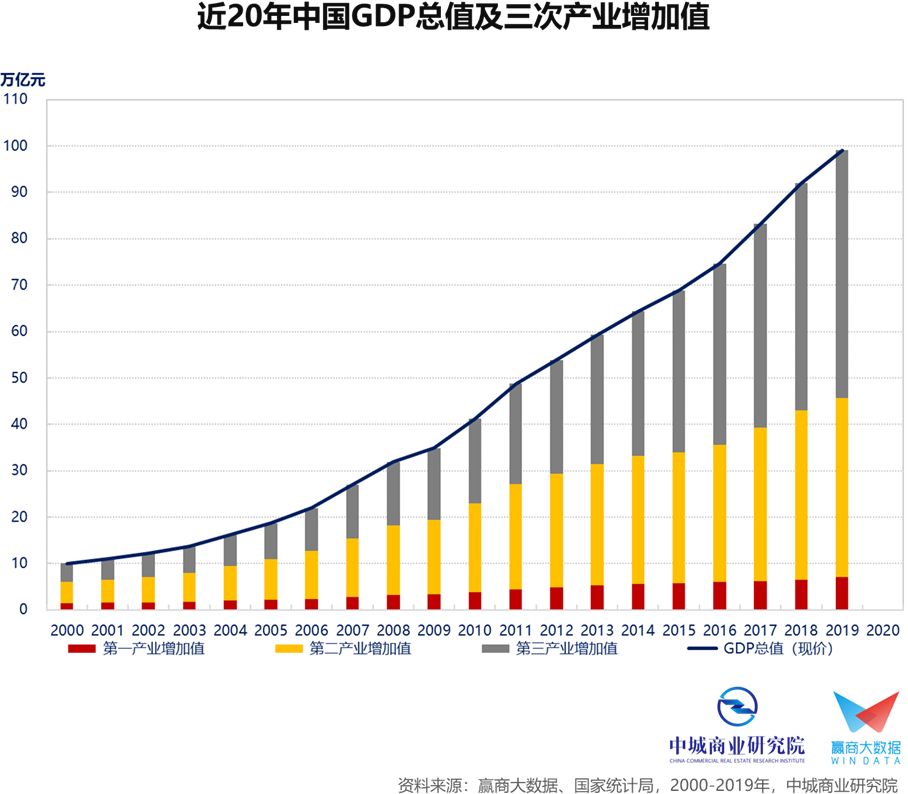

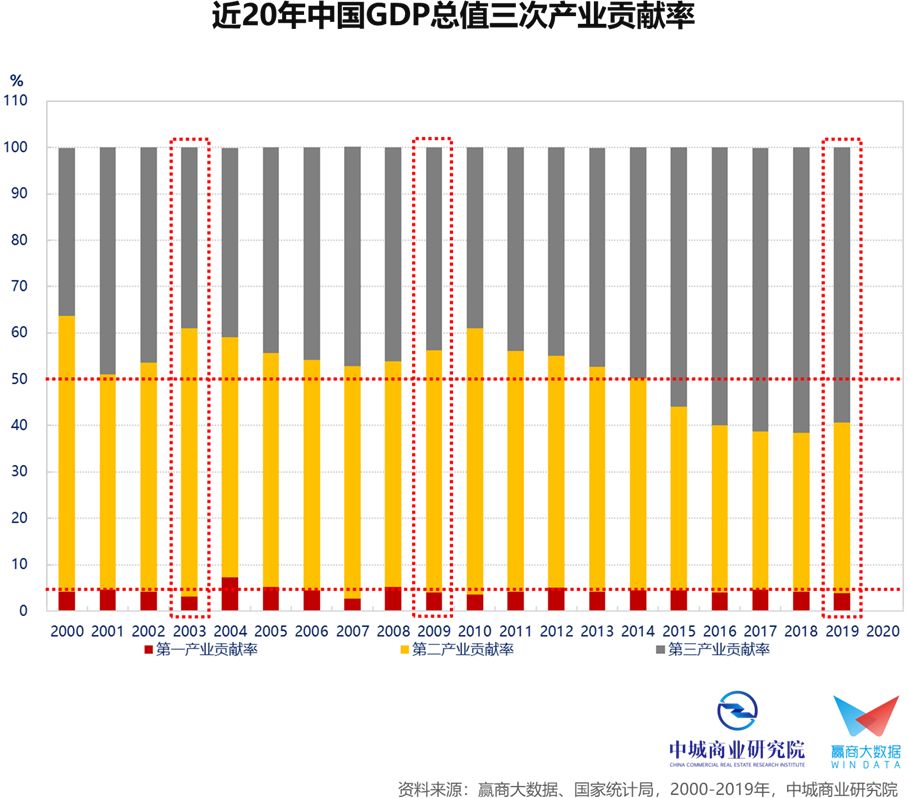

■经济总量与贡献率:三产进、二产退、一产平

生产法GDP的三大构成:第一产业(农、林、牧、渔业)、第二产业(采矿业,制造业,电力、热力、燃气及水生产和供应业,建筑业)以及第三产业(服务业)。

为了优化产业结构,自2010年以来中央积极推动服务业发展,使得第三产业保持较快增速,对GDP贡献率与日俱增;第二产业对GDP贡献率则逐步下降,2016-2019年稳定保持在4成左右。

GDP贡献率公式:某次产业对GDP贡献率(年)= 某次产业增加值的年增量 / GDP年增量

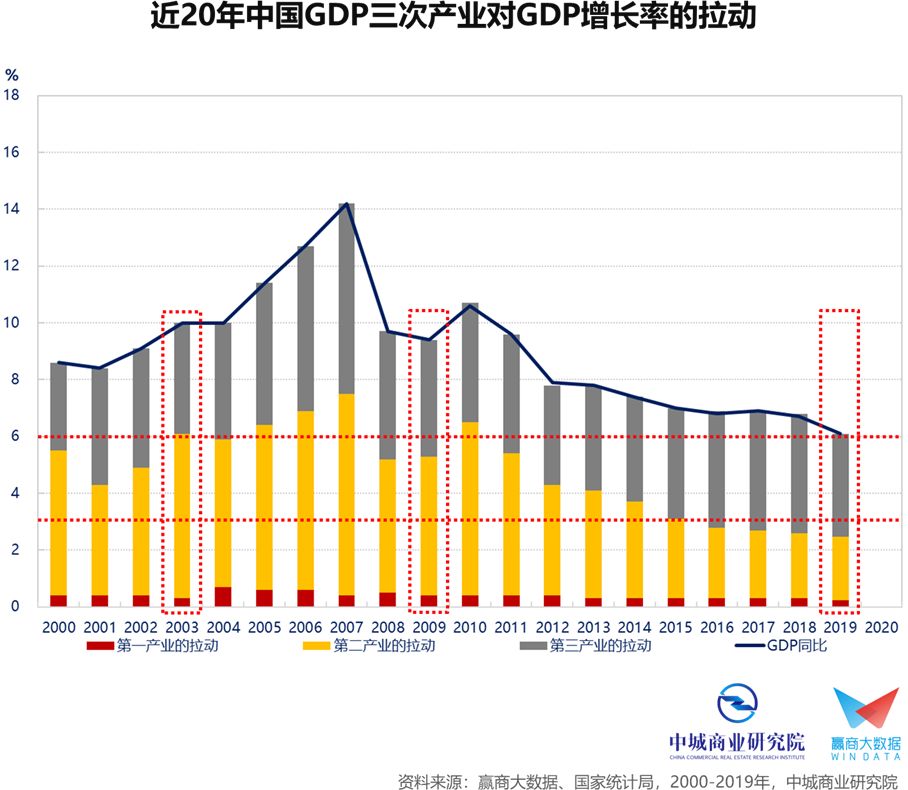

■经济增长与拉动:三产是经济增速得以温和下台阶的压舱石

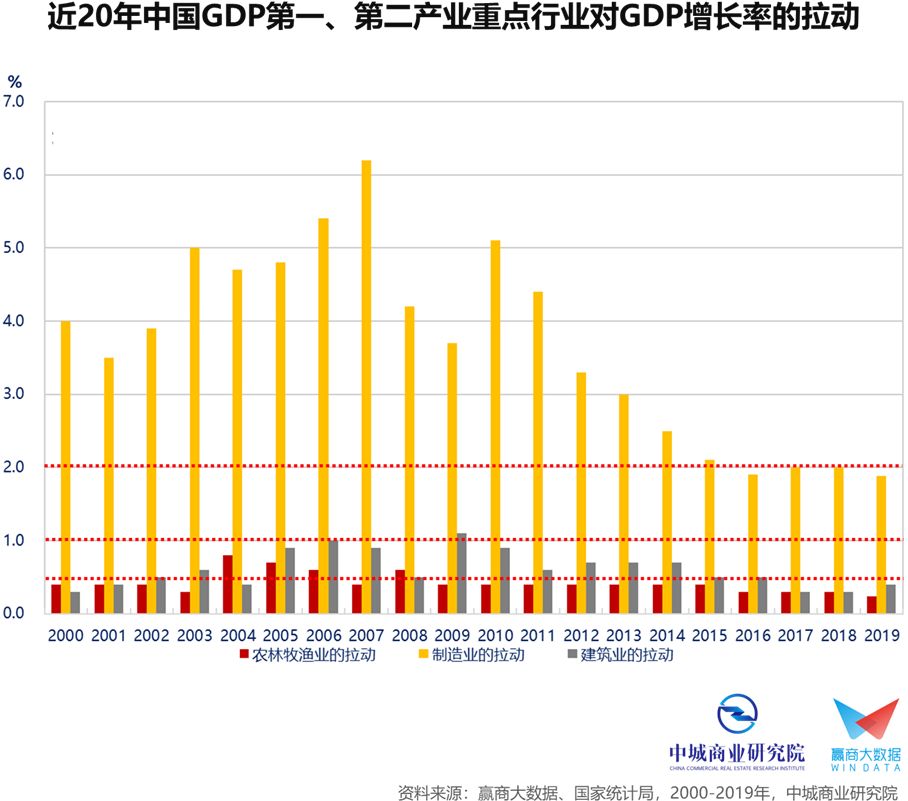

2010-2019年各次产业对GDP增长的拉动平均值,分别为0.3%、3.4%、3.9%(GDP增速平均值7.6%)。

2000-2009年各次产业对GDP增长的拉动平均值,分别为0.5%、5.3%、4.6%(GDP增速平均值10.4%)。

2008年全球金融危机冲击制造业需求大幅萎缩,当时我国工业已出现产能过剩现象;之后的“四万亿放水”令产能进一步过剩,2012-2016年PPI连续54个月负增长、进入漫长的“去产能”阶段。

GDP拉动公式:某次产业对GDP增长的拉动(%,年)= 某次产业对GDP贡献率 * GDP年增率

▌支柱行业

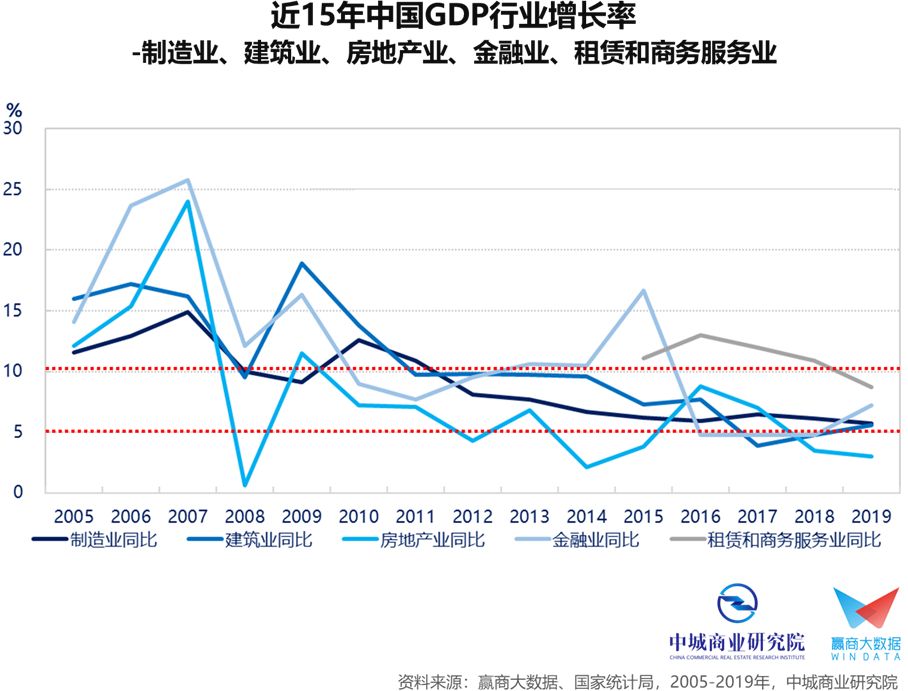

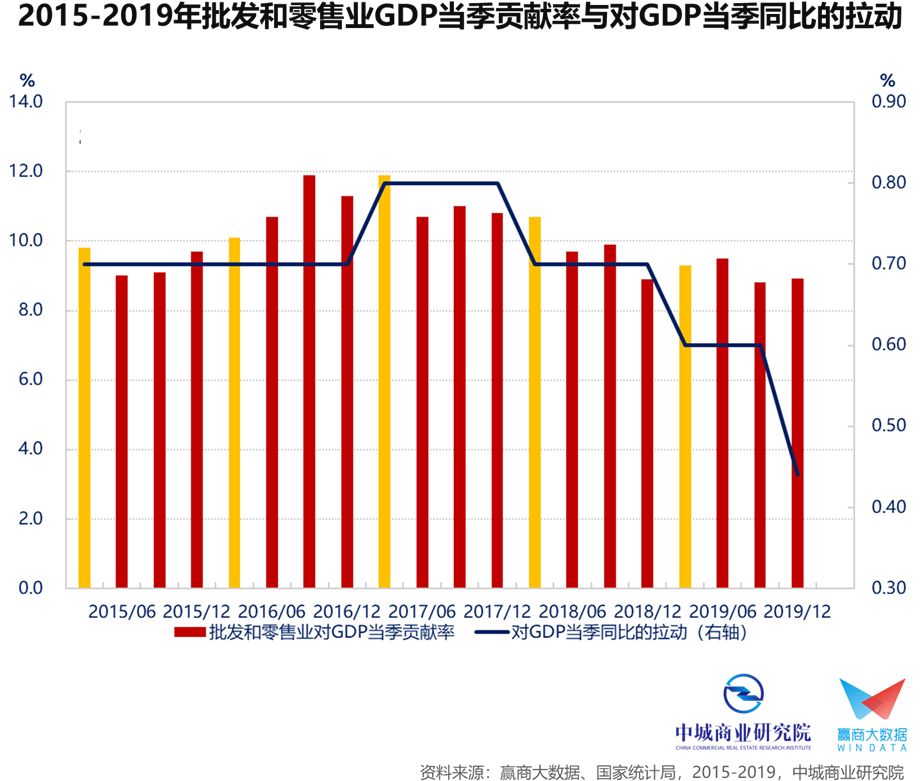

■制造业、批发零售业、金融业、建筑业为当前经济四大基石

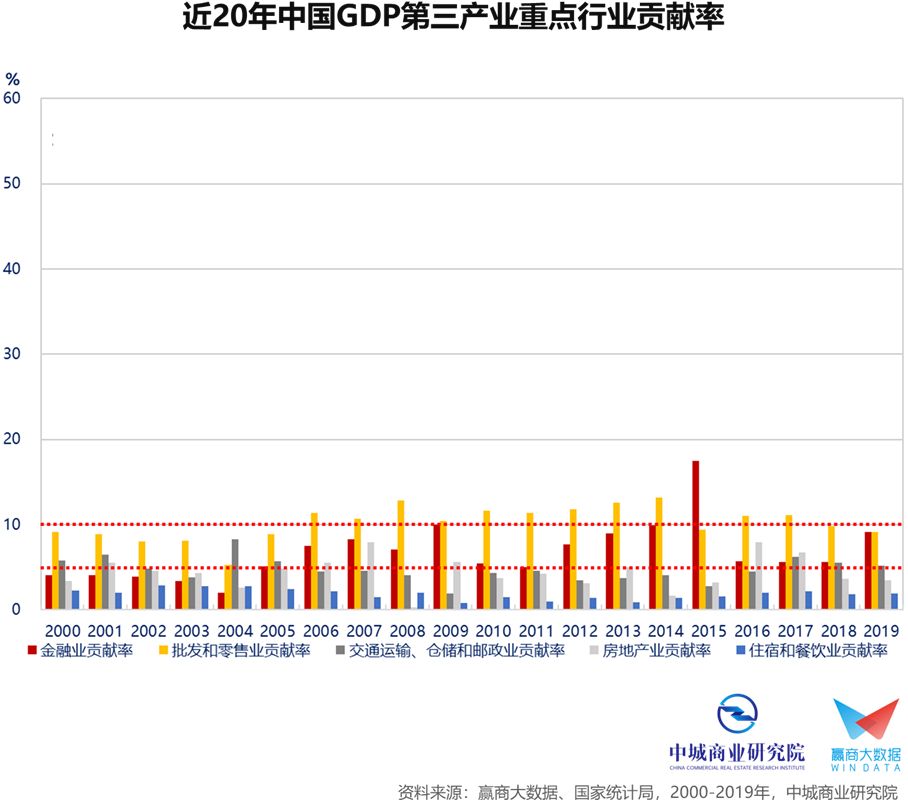

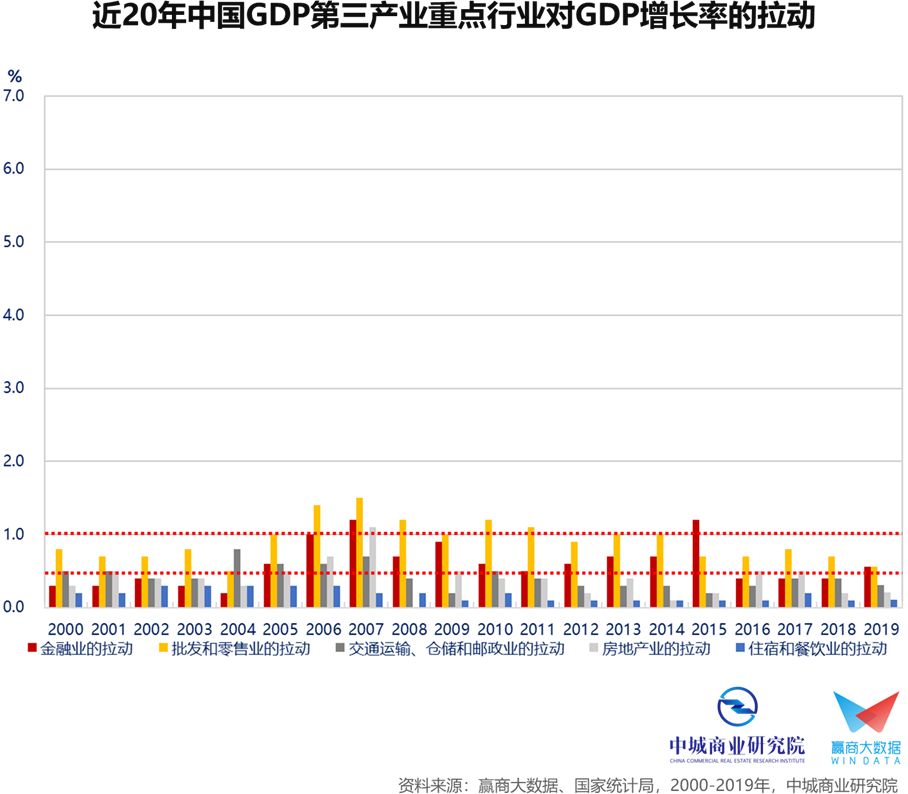

■贡献率:制造业一柱擎天,金融业重要性提升

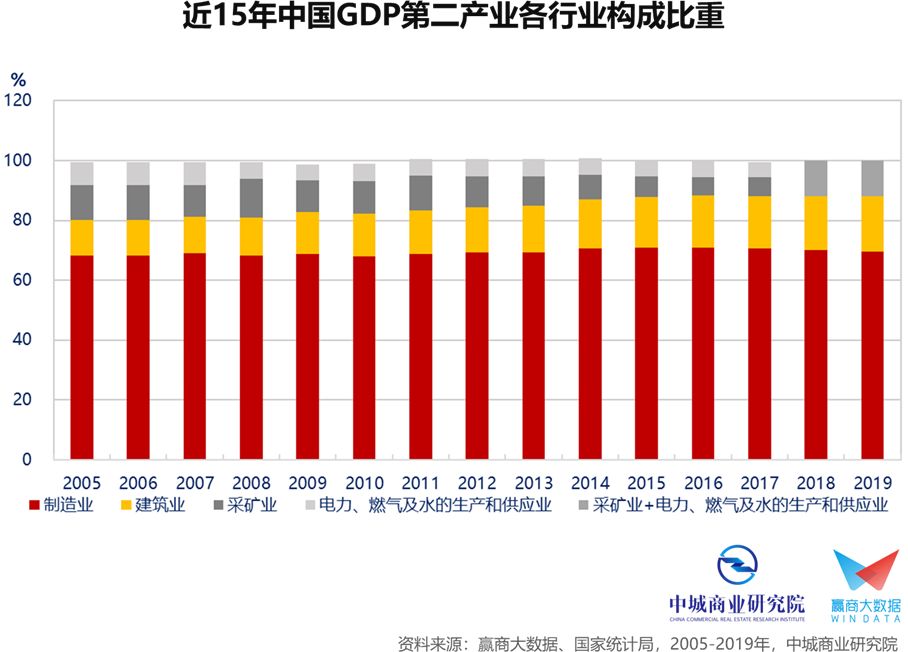

2001年底中国正式加入WTO,开始融入全球制造业供应链体系,短短数年中国制造业超欧赶美,2004年超过德国、2006年超过日本,并于2009年超过美国、成为世界制造业第一大国。

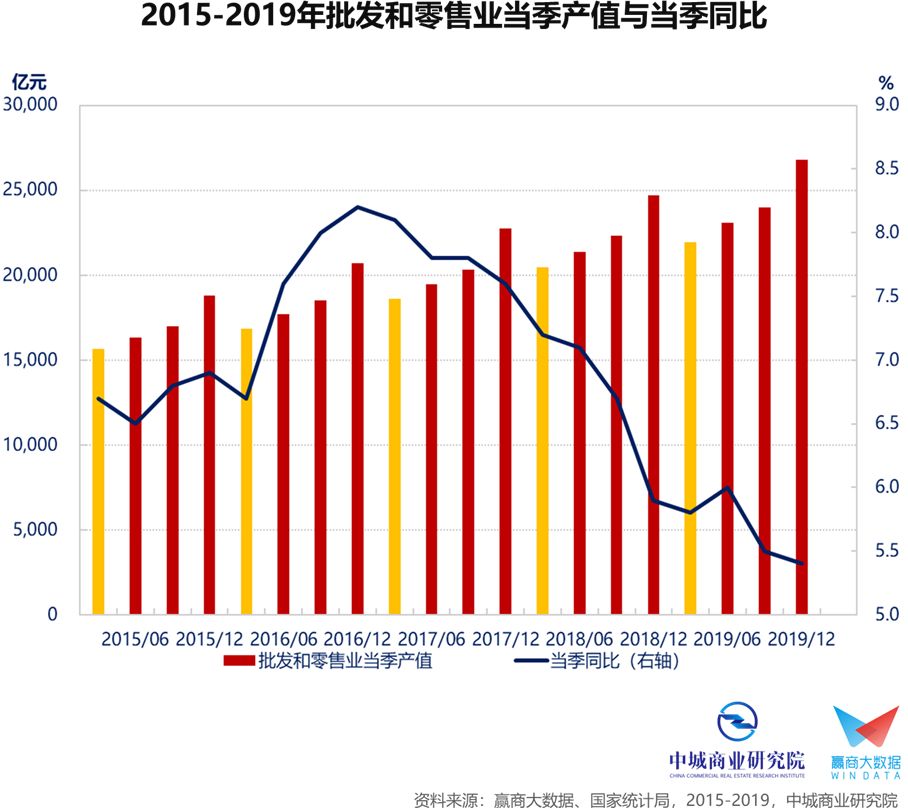

2012年起工业制造业陷入长达4年半的萎缩,对经济的贡献度明显下滑,2000-2009年贡献率均值自43.9%、2010-2019年降至35.5%,但仍为我国经济最重要的支柱。同时期,批发零售业贡献率均值自9.4%升至11.1%,金融业贡献率则自5.6%升至8.1%。

■增长拉动:制造业稳则经济稳,房地产影响仍不容小觑

2000-2009年制造业对GDP增长的拉动均值为4.54%,2010-2019年降至2.82%;同时期,批发零售业自0.96%降至0.87%、金融业自0.59%升至0.61%、建筑业则自0.66%降至0.56%。

即便房地产业2000-2009年对GDP贡献率均值为4.5%、对GDP增长的拉动均值为0.47%,2010-2019年对GDP贡献率均值为4.3%、对GDP增长的拉动均值为0.31%,但房地产产业链上下游覆盖广泛,对经济的实质影响力绝不仅于此。

▌疫情对制造业

■疫情强制按下“暂停键”,二月份经济活动几近停摆

■制造业实乃经济之本,复工复产按下“快进键”

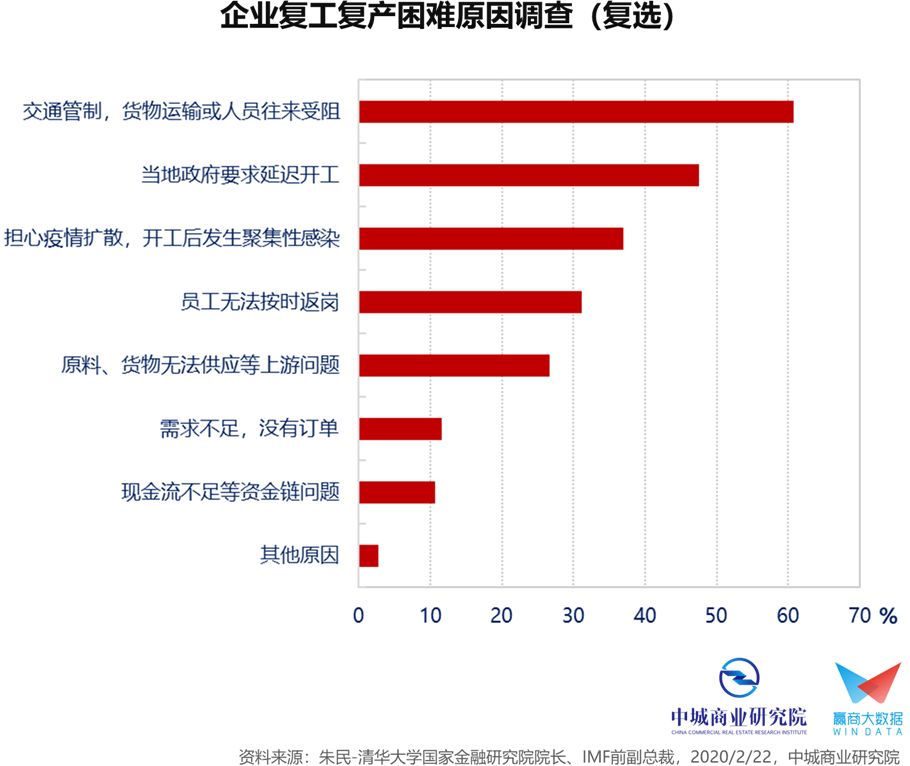

疫情期间严格的人员流动和交通管制、复工的延迟、较高的复工门槛,使得多数生产商供货仍未能恢复正常水平,冲击全球供应链的正常运作,特别是电子零部件、汽车零部件和纺织原材料等,也造成苹果下修四季度财测、日产汽车暂停部分整车生产厂运作,甚至传出海外厂商取消订单、将供应商移转至东南亚。

3/3国务院发布通知,明令禁止地方政府各种管制过当的防疫措施,以加速推进复工复产进程。

▌疫情对服务业

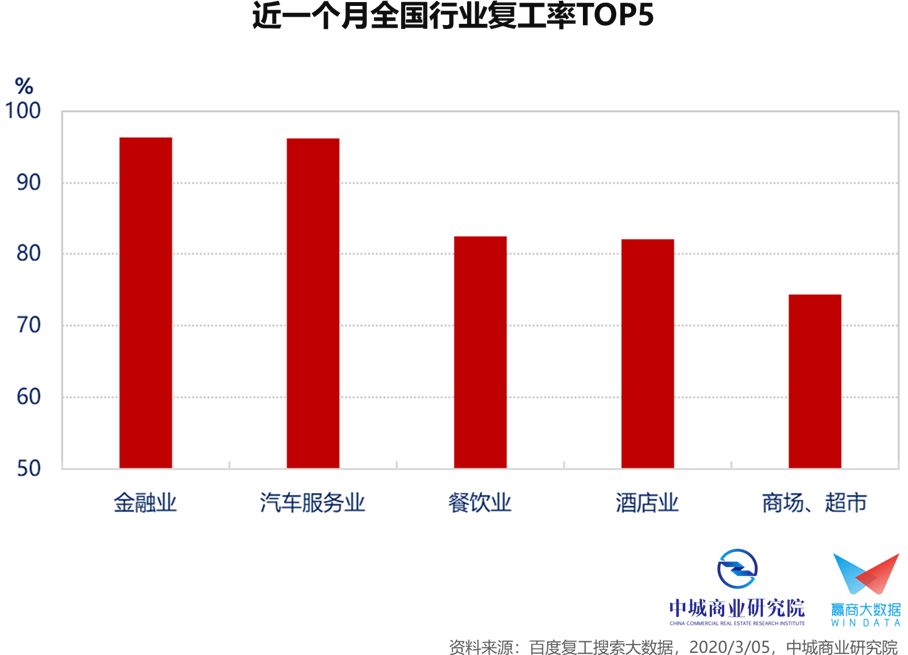

■近一个月复工率前五大行业皆为服务业

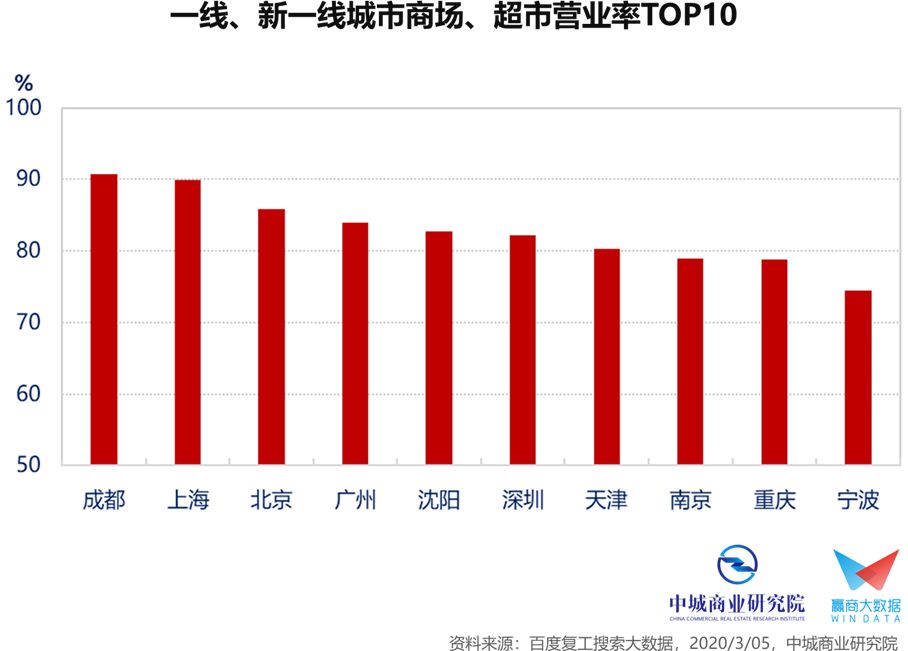

■批发零售业:线上线下冰火两重天,商业加速推进数字化

疫情期间经营粮油、副食、蔬果等民生必需品的行业场所,特别是超商、超市得以正常开业、营业,销售额较平日倍数增加;生鲜电商、社区型商业、全渠道电商等,皆为本次疫情下的赢家。

疫情期间越是南方的购物中心,大部分采取缩短营业时间,即便开业的多半是药店、超商和超市;越往北方的购物中心,特别是湖北周边省市,因管制较严格,大多选择歇业。为求自救,购物中心无论身处南北,皆朝线上渠道靠拢,例如联合品牌商进行直播带货、社群和小程序商城营销,或加快数字化业务的推进。

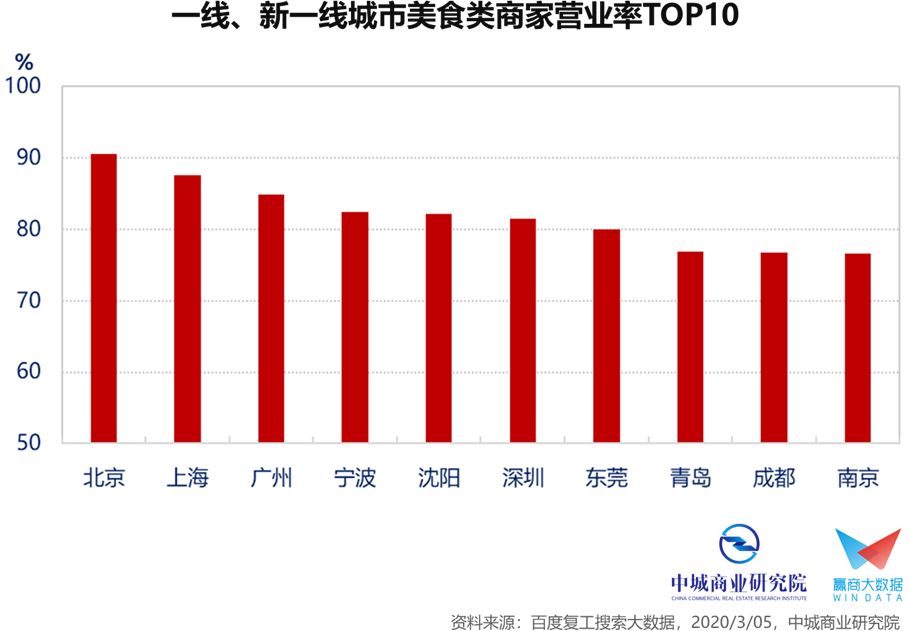

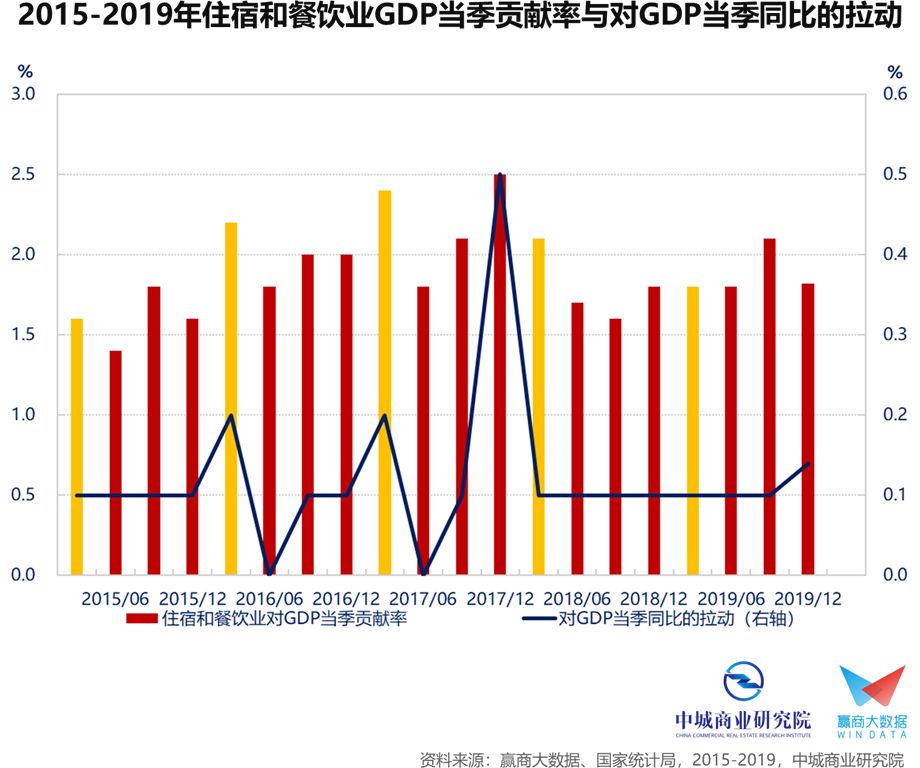

■住宿餐饮业:境内旅游暂停、外卖杯水车薪,处境十分艰巨

2/12中国烹饪协会发布《2020年新冠肺炎疫情期间中国餐饮业经营状况和发展趋势调查分析报告》指出,受疫情影响2020年春节期间全国78%的餐饮企业营收损失达100%;2月份全国70%左右的酒店停止营业。

2/26中国烹饪协会发布《关于餐饮行业复工复产调查分析报告》显示,餐饮企业正在积极投身复工复产,并透过外卖平台进行自救,受访企业中外卖部分占整体销售额比例达63%,较疫情发生前提高45%。

某些外卖平台对商家收取超过两成的佣金,扣除成本费用后餐饮业获利大打折扣,无疑是雪上加霜。

从支出结构进行疫情影响分析

▌总需求

■疫情影响:消费首当其冲,基建投资扮演顶梁柱,出口风险上升

资料来源:中城商业研究院;*注:减税降费为财政收入减少

▌支出结构

■经济总量与贡献率:平时靠消费,危机靠投资

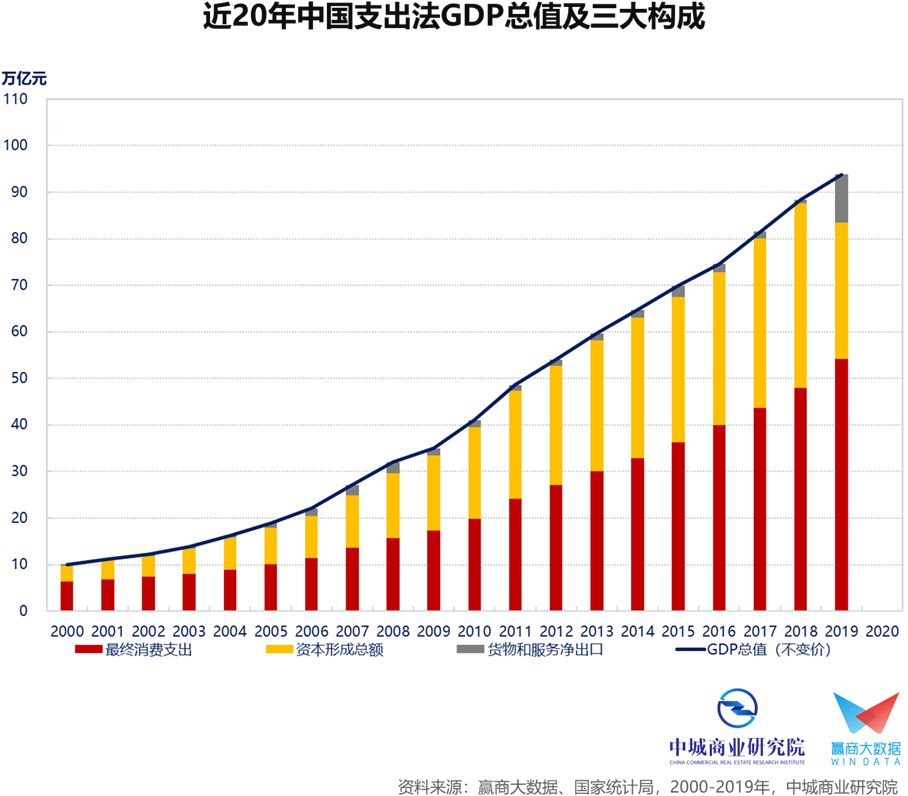

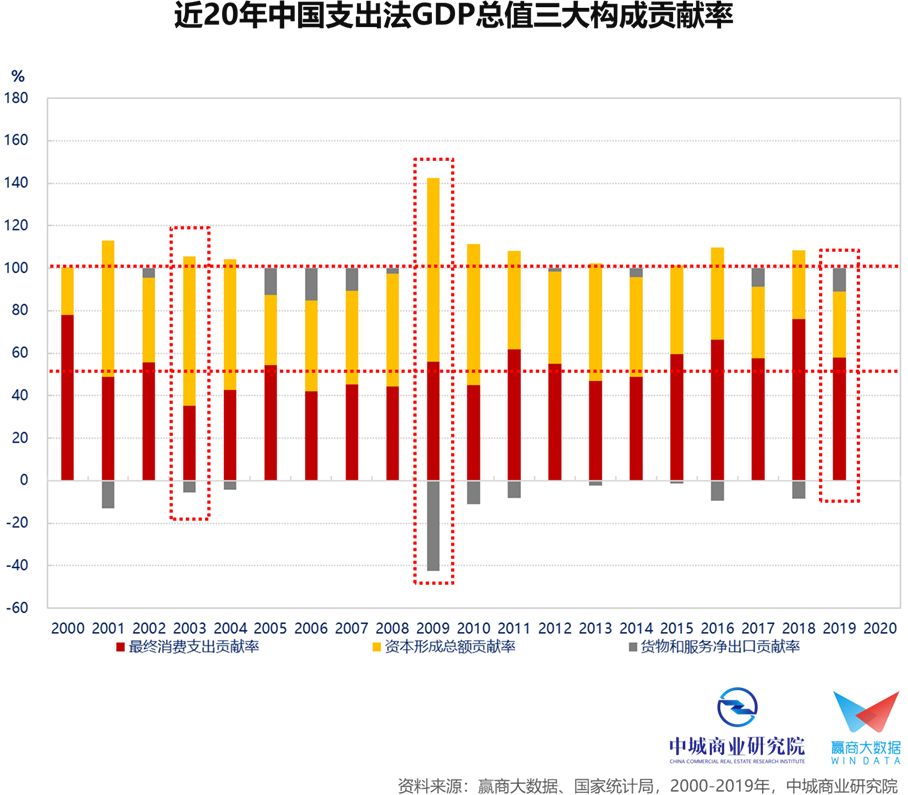

支出法GDP的三大构成:最终消费支出、资本形成总额以及货物和服务净出口。

过去10年最终消费支出对GDP贡献率大多超过5成,2015-2019年平均值则为63.6%

最近20年我国遭遇三次黑天鹅事件(2003年非典、2009年全球金融危机、2020年新冠),彼时“资本形成总额”皆扮演经济压舱石角色(2003年贡献率为70%、2009年贡献率为86.5%)。

GDP贡献率公式:某一构成对GDP贡献率(年)= 某一构成的年增量 / GDP年增量

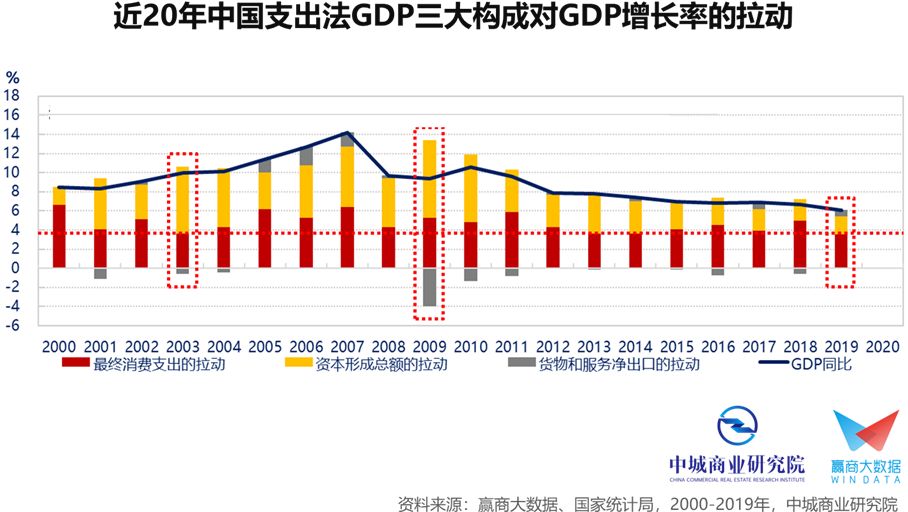

■经济增长与拉动:消费保持稳定,是供给侧改革落实的关键

2010-2019年三大构成对GDP增长的拉动平均值,分别为4.3%、3.5%、-0.2%(GDP增速平均值7.6%)。

2000-2009年三大构成对GDP增长的拉动平均值,分别为5.1%、5.3%、-0.1%(GDP增速平均值10.3%)。

2012年以来工业的持续萎缩,以及2015年以来的供给侧结构性改革,是资本形成总额急剧下降的主因。最终消费支出对经济的拉动虽然小幅下降,却对“稳经济”起到支撑作用。

GDP拉动公式:某一构成对GDP增长的拉动(%,年)= 某一构成对GDP贡献率 * GDP年增率

▌疫情对消费

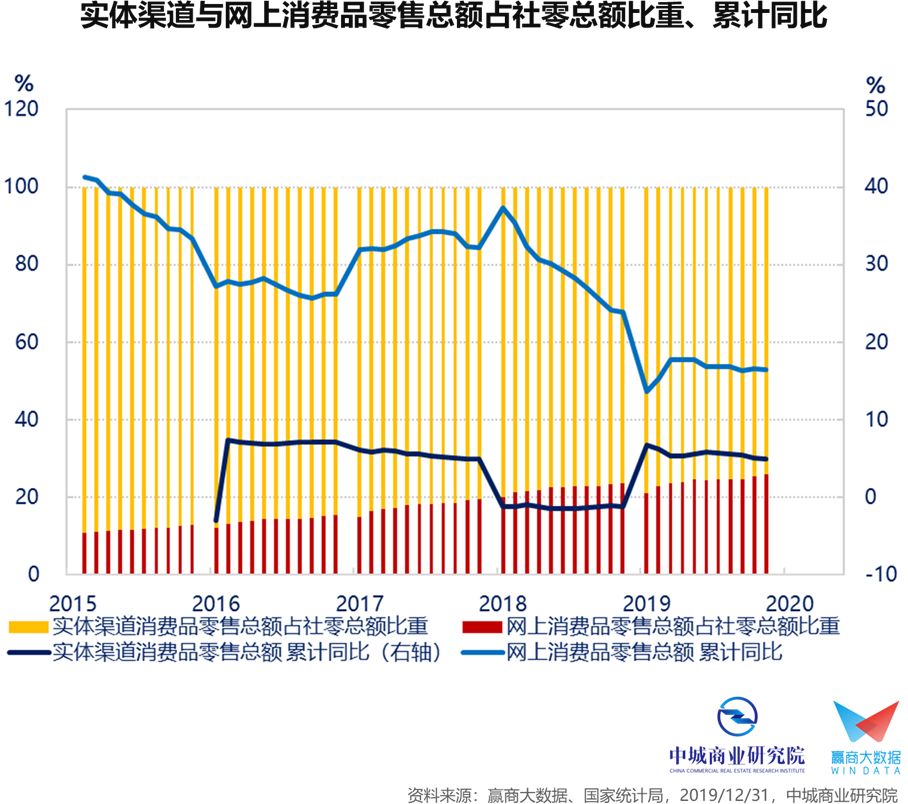

■实体渠道消费基本熄火,线上消费成为居民对外“通气口”

本次疫情除了改变商业逻辑和商业模式,更进一步助推“云生活”:早上起床透过App抢菜,接着在家办公、参加视频会议,午餐用App点外卖,下班后或线上追剧、或利用线上教育平台学习进修….

疫情令直播带货再度成为风口,2016年开始进入成长爆发期的网红直播带货,在2019年“双十一”爆红,“电商+直播”销售模式创造千亿级市场,吸引购物中心携手品牌商在疫情期间加入,开辟销售新战场。

■服务消费损失难完全弥补,接下来的消费反弹力度至关重要

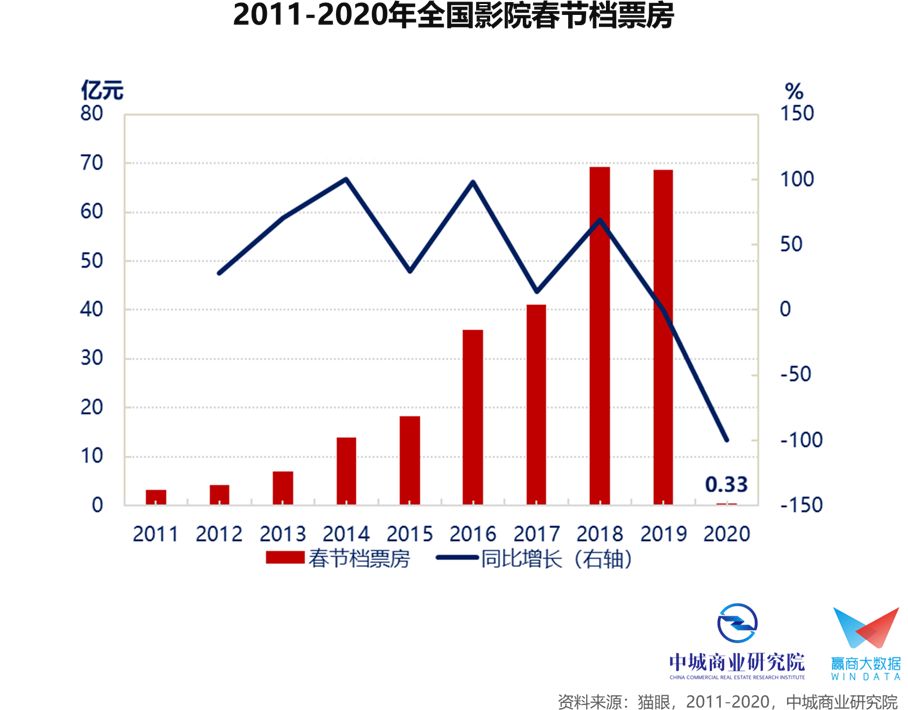

春节期间服务业单一行业的销售额,往往超过该行业全年销售总额的一成以上。

2019年1-2月餐饮收入7,251.1亿元、占全年比重15.5%;2019年影院春节档票房68.7亿元、占全年票房比重10.7%;2019年春节黄金周旅游总收入5,139亿元、约占全年总收入2成左右。

▌疫情对投资

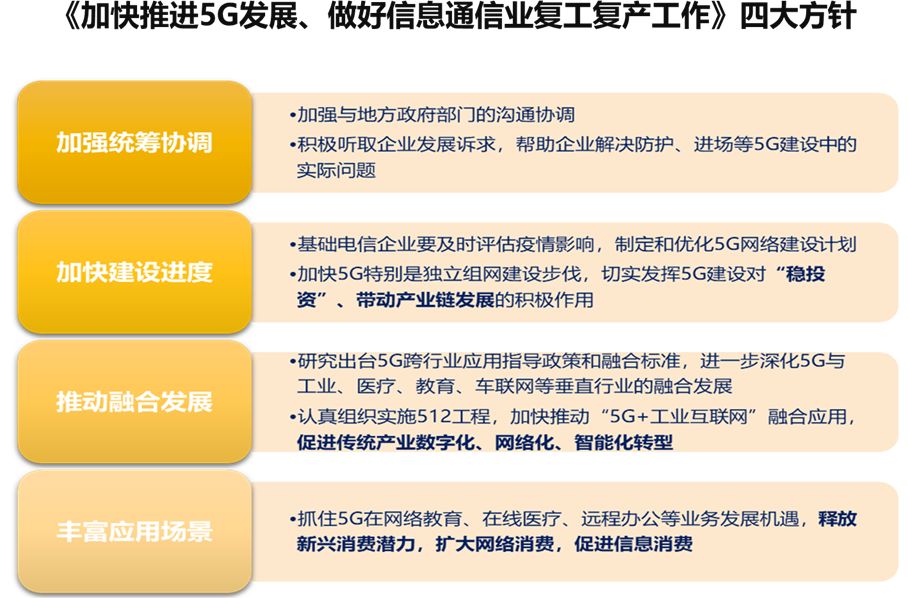

■新基建In、旧基建Out

3/4中共中央政治局常务委员会会议提出,要加大公共卫生服务、应急物资保障领域投入,加快5G网络、数据中心等“新型”基础设施建设进度。

“新基建”主要发力于科技端,包括5G基建、工业互联网、人工智能、大数据中心、新能源汽车充电桩、城际高速铁路和城市轨道交通、以及特高压等七大领域。“传统”基建,主要是指铁路、公路、桥梁、水利工程等大型建筑设施。

资料来源:中共中央政治局常务委员会议,2020/3/04,中城商业研究院整理

资料来源:工信部,2020/2/22,中城商业研究院整理

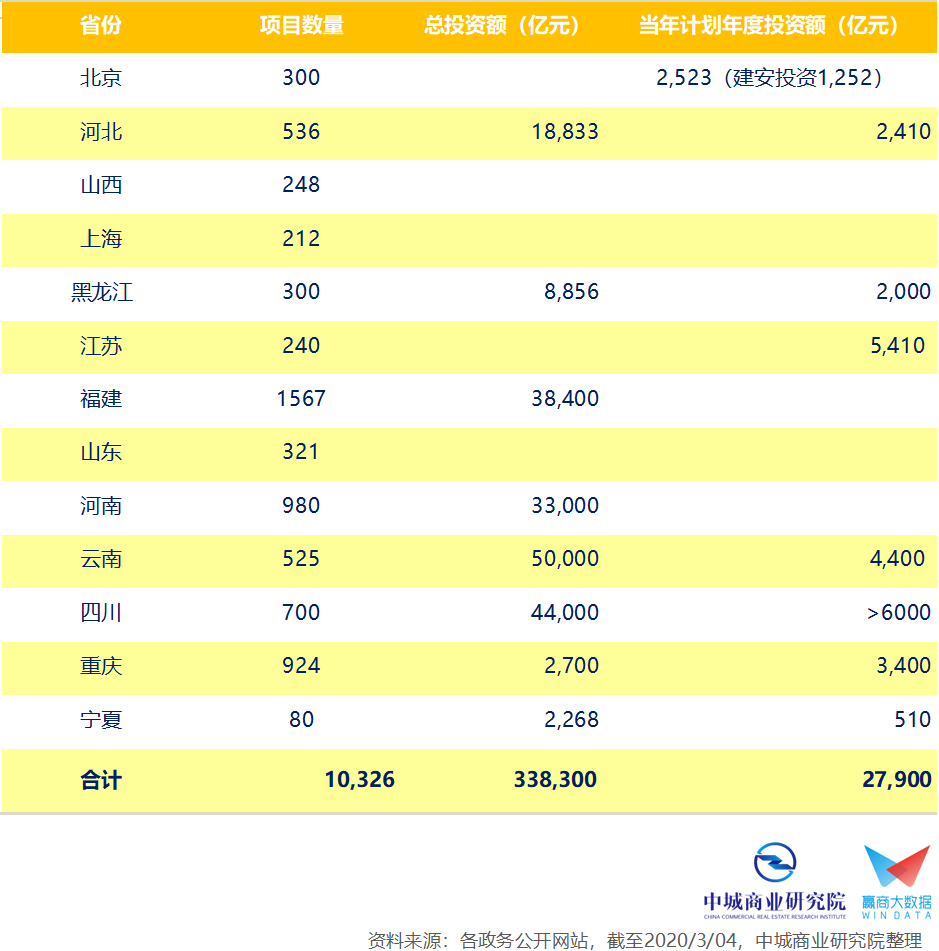

■稳经济、稳就业火力全开,预估地方投资总额逾40万亿

根据不完全统计,截至3/4全国有13个省份发布2020年重点项目投资计划清单,包括10326个项目。其中8个省份公布计划总投资额,合计达33.83万亿元;另有8个省份公布年度投资额,合计约为2.79万亿元。

后续其他省市将继续跟进,预计全国地方项目总投资金额将超过40万亿元,年度投资额至少达5万亿元。除了少部分用在传统基建,本轮投资更多聚焦技术含量高的“新基建”。

▌疫情对净出口

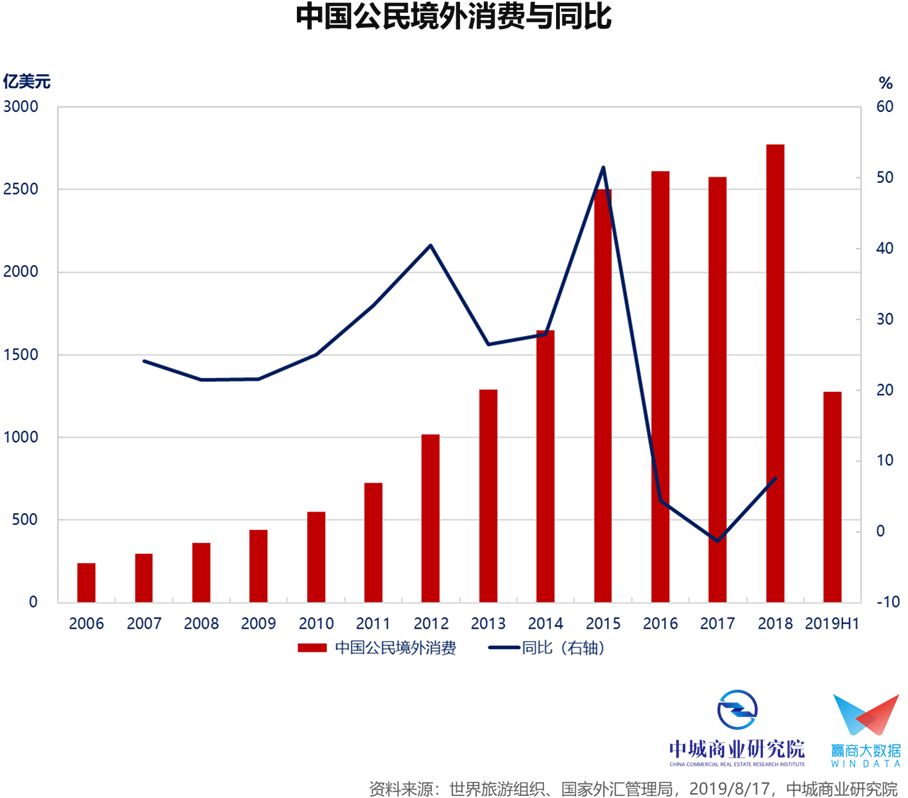

■国人境外消费力惊人,应共同努力将境外消费留在国内

国家外汇管理局数据显示,2019上半年中国境外旅行支出1,275亿美元(约合人民币8,800亿元),其中五成以上发生在亚洲地区。预计2019年全年旅外支出将接近3,000亿美元(约合人民币2万亿元)。

国人境外旅行支出同时计入GDP的净出口减项和消费的加项,对于经济增长并无实质性贡献。二季度海外疫情若仍未有效得到控制,将大幅减低国人境外旅游意愿。官方、民间可在五一黄金周,携手推出激励措施、鼓励国人留在境内消费,不仅能够降低疫情对商业的冲击,更能对经济增长的拉动起到实际作用。

■海外疫情仍处于高峰期,警惕对我国经济可能产生“蝴蝶效应”

截至3/8,海外出现确诊的国家和地区已经突破100个,其中不乏与我国贸易往来密切者。

目前国外民众虽已对新冠病毒稍微提高警惕,但大多数欧美民众并没有戴口罩的习惯和意识,加上管控力度和手段较有限,预料海外疫情将持续到7月(气温升高)才会基本受到控制。

现阶段疫情对于我国进出口的总体影响尚未完全明朗,需特别留意与我贸易往来密切、产业具上下游关系的国家/地区,疫情发展最新动态。

中国商业不动产行业第一智库

报告来源丨中城商业研究院

版权所有,侵权必究

中城商业研究院是赢商网旗下的专业研究机构。基于赢商网的数据及平台优势,聚合万商俱乐部的专业能力及资源,于2019年3月共同成立。旨在结合赢商-万商多年来专注于商业领域的数据积累和经验淬炼,秉持“严谨·公正·客观·专业”的核心价值,对零售商业/商业地产做最全面、最深入、最专业的研究分析,使其研究成果得以作为商业经营者、管理者在战略制定上的参考和依归。研究范围主要以国内购物中心及连锁品牌为核心,分别向上游的宏观经济、商业地产,与下游的零售商业、消费者延伸,覆盖行业全价值链周期。

研究团队

杨泽轩 Mac Yang | 万商俱乐部创始人

联合创始人兼院长 Co-Founder & President

hly59@vip.sina.com

姜星狄 Cindy Chiang

研究总监兼首席分析师 Research Director & Chief Analyst

jiangxingdi@winshang.com

尹骁 Shaw Yin

模型研发组 | 高级研究员 Senior Researcher

yinxiao@winshang.com

张乐园 Terry Zhang

行业研究组 | 研究员 Researcher

zhangleyuan@winshang.com

赢商新媒体 Winshang Media

苏珊 Suzanne Leow

高级研究员 Senior Researcher

liaojie@winshang.com

陈安琪 Jasmine Chen

研究员 Researcher

chenanqi@winshang.com

行业数据平台支持

特别声明:转载及引用本报告内容,均请在您的文章开篇注明——报告来源:中城商业研究院,数据来源:赢商大数据。谢谢合作,违者必究。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

央行称,疫情对中国经济的影响是暂时的,中国经济长期向好、高质量增长的基本面未变,经济发展中的积极因素正在增多,经济内在的韧性增强。

客流减少、开业率下降致使营业中的购物中心平均销售额下降超80%,社区型配套商业的下滑幅度相对较少。

湖北省人民政府办公厅印发《应对新型冠状病毒肺炎疫情支持中小微企业共渡难关有关政策措施的通知》

2月8日元宵节当天,喜茶联合索迪斯集团每周六为华中科技大学附属协和医院本部的一线医护人员供应300份爱心热饮。

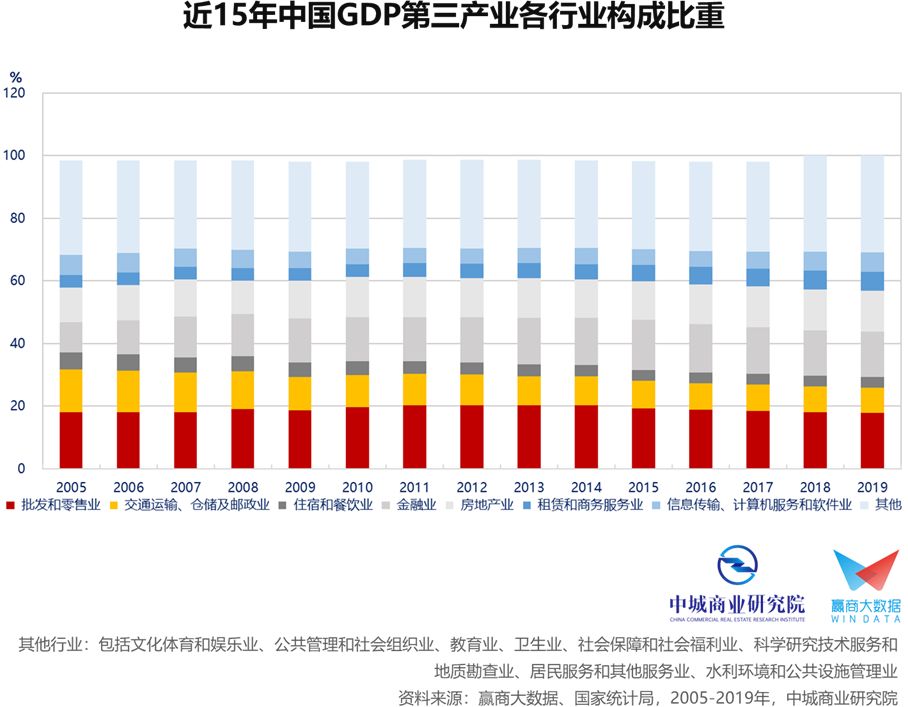

受到本次疫情主要影响到的是第三产业,而过去17年的发展当中,第三产业对GDP的贡献率逐渐攀升,已经从2003年的39%上升至61.5%!

疫情给服装行业带来哪些影响?优衣库、GAP等企业在华关店,许多国内的时尚博主、买手以及明星、媒体缺席时装周,国内服饰零售商股价大跌...

购物中心、连锁品牌经营困难重重,建议国家支持实体商业业务数字化转型,以实现增加客流、提高客户粘性、促进客单转化的目的。

赢商网账号登录

赢商网账号登录

未登录

未登录