本文报告将分为三篇发布,此为第二篇,点击下面链接,查看报告第一篇内容:

01

从经济结构与商业周期看疫情的影响

多重拐点下的商业周期与影响分析

▌总体形势

■当下我国正处于多重关键拐点的交汇重合期

资料来源:中城商业研究院

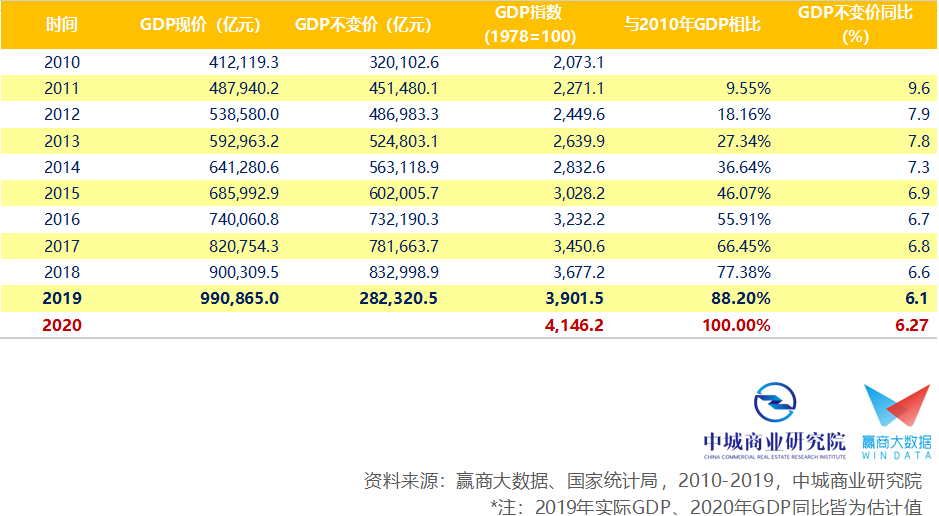

■疫情令2020年经济增速“保六”的目标难上加难

如欲达成2012年党的“十八大”上所提出的“2020年GDP规模相对于2010年翻一番”,则2020年GDP同比需达到6.3%。

综合考量疫情对于消费的负面冲击和基建投资的刺激效果,预计2020年全年GDP同比为5.6-5.9%。能否进一步超预期,则取决于全国人民的消费意愿和消费能力,尤其后者有赖政策托底,有效稳经济、稳就业。

▌商业周期

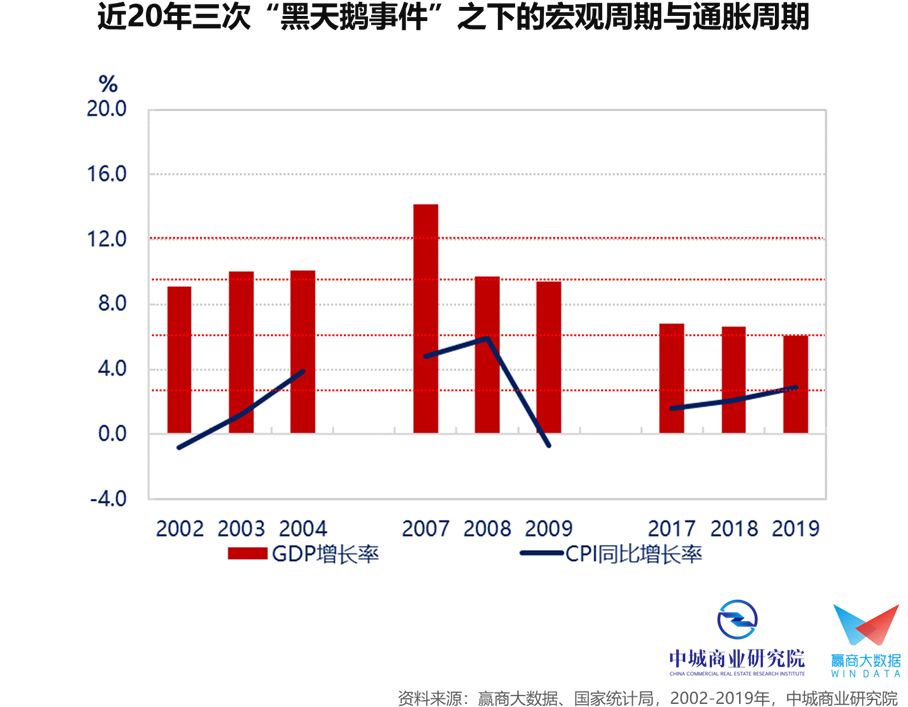

■三次“黑天鹅事件”之下的宏观、通胀与货币政策周期

2003年非典疫情:GDP处于高速上升阶段初期,通胀由负转正,基准利率低水平。黑天鹅事件仅造成经济短期的一次性冲击,并未改变上升势头;事件发生后助推物价,通胀加速上行;随后货币政策开启加息周期抑制通胀上行。

2008年金融危机:GDP处于经济上升期峰值,已出现反转信号;通胀高位运行,升至8%以上;加息抑制通胀,基准利率、存准率升至历史高点。黑天鹅事件加速经济下行,通胀随之下行,货币政策进入降息周期。

2020年新冠疫情:GDP处于“由追求数量转为追求质量”的平稳运行阶段;通胀受猪价推升,总体物价偏低;已开启“非典型”的降息周期。黑天鹅事件加大经济下行压力;短期拉抬民生物资,二季度后回稳;灵活货币政策对冲负面影响(扩大放水但不搞大水漫灌)。

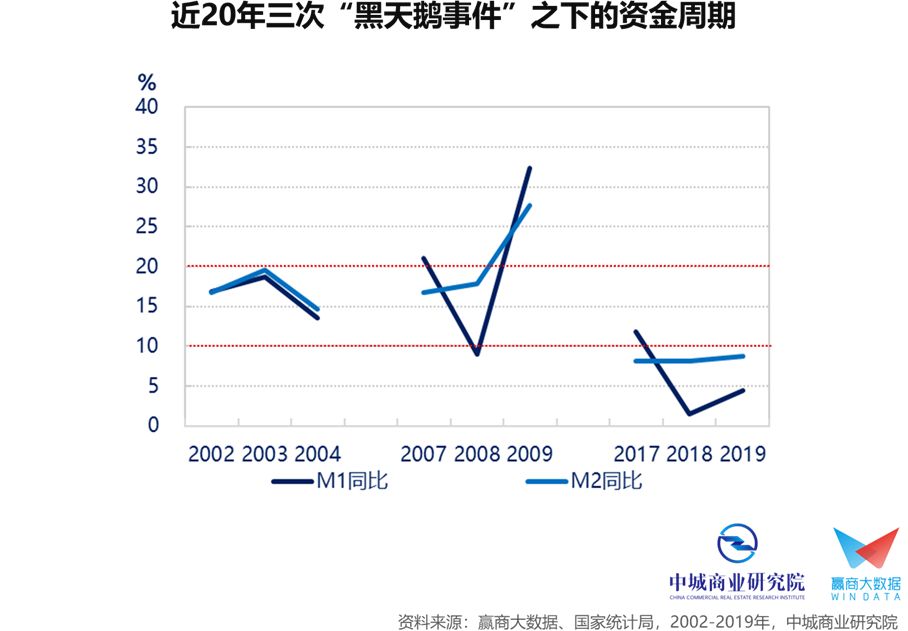

■三次“黑天鹅事件”之下的资金与信贷周期

2003年非典疫情:通缩环境下,货币增速高位运行介于16-21%;信贷温和上升,社会总杠杆率在150%左右。黑天鹅事件发生、疫情大致受控后,资金周期由升转降;信贷周期则较滞后,升势放缓走平。

2008年金融危机:资金明增暗减,信贷周期温和收缩。黑天鹅事件发生货币政策宽松,资金周期随即反转开始高速扩张;信贷周期则追随资金周期转入扩张期,企业杠杆率上升迅猛,政府杠杆率明显增加。

2020年新冠疫情:资金周期进入温和扩张阶段;信贷周期自收缩温和回升,企业从去杠杆转为温和加杠杆,居民杠杆率升至历史高点、仍在增加。黑天鹅事件将使得资金扩张周期延续,但上升速度缓慢;财政刺激将令政府杠杆率增速加快,但整体信贷仅维持温和扩张。

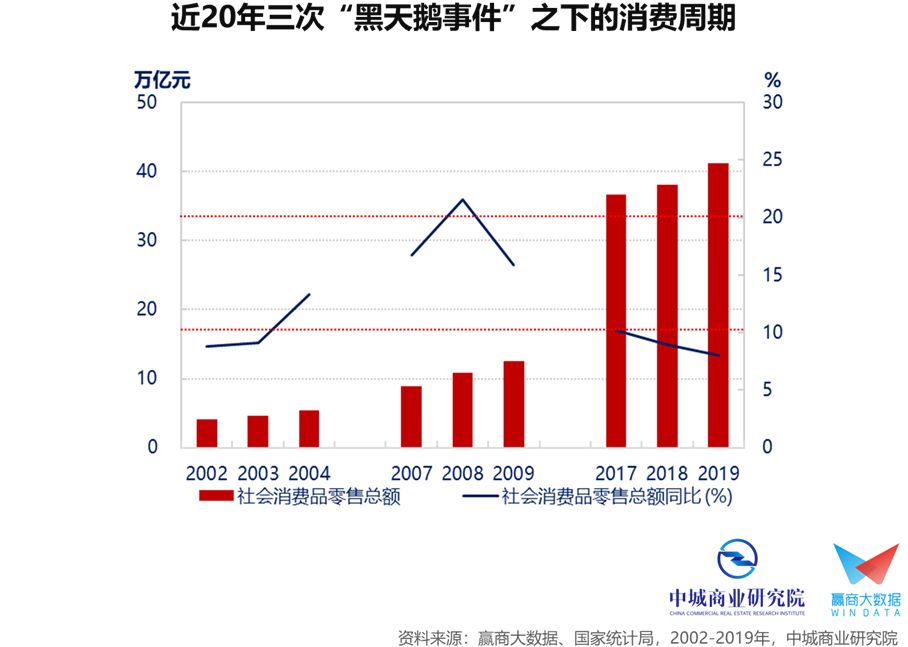

■三次“黑天鹅事件”之下的库存与消费周期

2003年非典疫情:商品房去库存,消费受疫情影响推迟。黑天鹅事件结束后经济开始高速增长,外贸需求旺盛、存货进入补库存周期,消费报复性扩张,商品房库存去化结束、进入负增长阶段。

2008年金融危机:经济形势表面上一片大好,位于被动去库存阶段;商品房库存回补、步入高速扩张期;消费处于上行周期峰值。黑天鹅事件发生,供需失调、制造业被动补库存;商品房库存周期迅速反转、进入去库存阶段,消费周期发生拐点、进入下行周期。

2020年新冠疫情:中美贸易战造成外部需求不振,进入主动去库存阶段;商品房去库存接近尾声,即将步入库存扩张(被动补库存)周期;消费处于下行周期。黑天鹅事件短暂冻结经济活动,上中游库存大减、产成品库存略增,消费急剧下降;唯政府出台刺激政策托底,后续消费将出现报复性反弹,但仍不改下行趋势(与人民生活水平和消费结构的变化相关),库存周期存在较大变数。

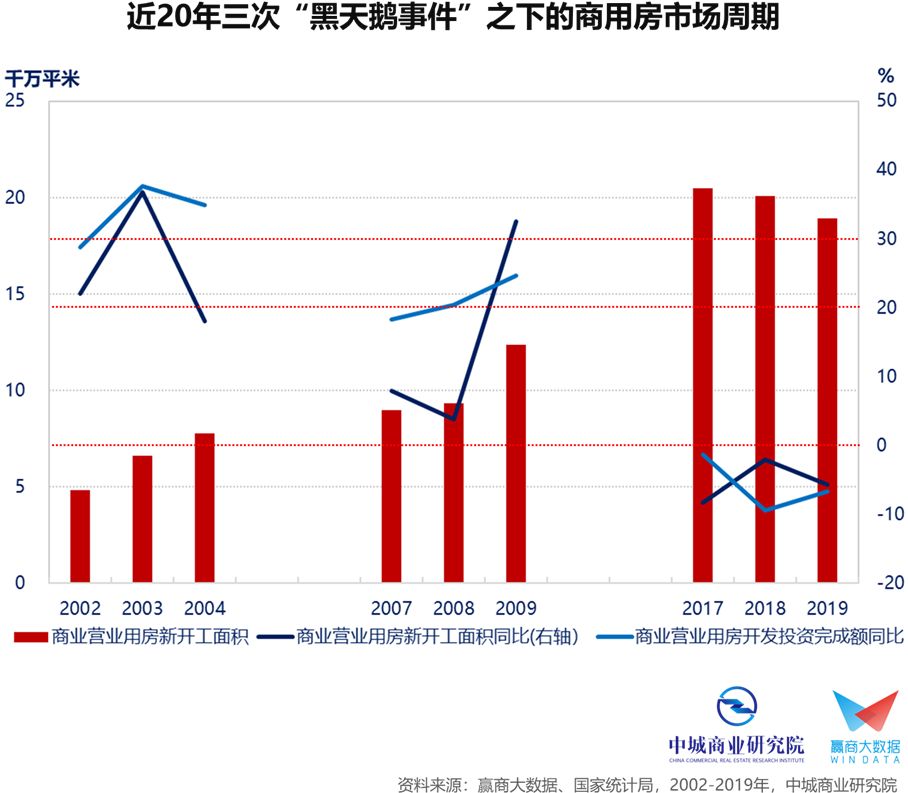

■三次“黑天鹅事件”之下的商业地产周期

2003年非典疫情:商用市场处于扩张期峰值;购物中心尚处于萌芽阶段。黑天鹅事件冲击明显,商用市场反转向下、进入下行周期;购物中心增量市场陷入负增长,待事件结束后,又迅速重返增量上行周期。

2008年金融危机:商用市场处于下行期,购物中心处于增量上行阶段。受惠于黑天鹅事件的“四万亿放水”刺激政策,部分资金流向房地产板块,助推商用市场反转上行;购物中心增量市场维持上升势头、几乎没受影响。

2020年新冠疫情:商用市场处于负增长阶段,且下行速度加快,唯领先指标已出现修复;购物中心则已进入增量市场负增长阶段。黑天鹅事件将推迟商用房市场进入修复阶段至少一季的时间;购物中心增量市场短期明显收缩,后续随着疫情结束,必然出现强劲回弹,但仍不改中长期负增长趋势。

02

从购物中心价值链视角看疫情的影响

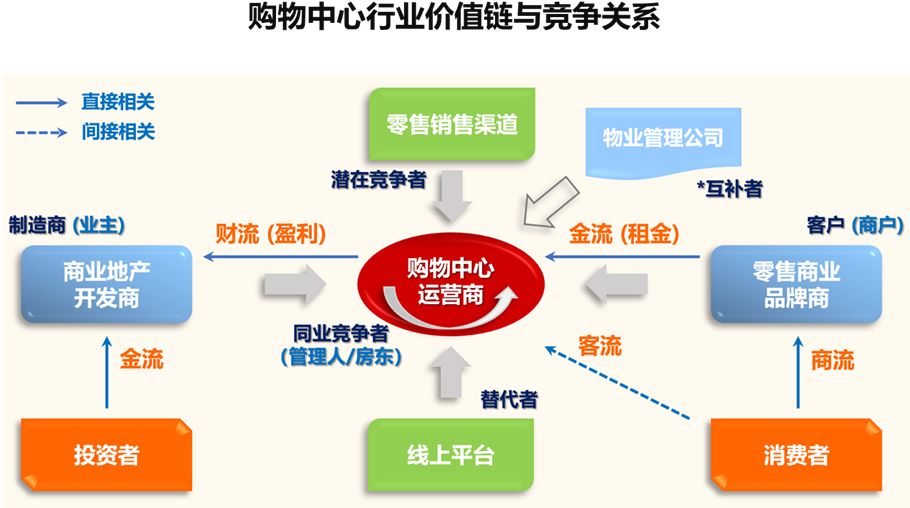

购物中心价值链

行业受疫情冲击程度,与消费者之间的距离呈正相关

资料来源:中城商业研究院;*注:Michael E. Porter 《竞争分析》一书中并无“互补者”

商业地产

▌复盘SARS时期

■商业地产短期内遇冷,中长期基本面不变

2003年非典爆发,大部分商城门可罗雀,客流量锐减,以“重灾区”北京来说,仅2003年4月28日-5月4日的一周里,13家主要商场零售总额5149.74万元,同比去年下降73.05%;其中降幅在50%以上的达10家,降幅最大达88.93%。

至6月疫情可控后,消费出现反弹。从2003全年来看,疫情对消费的冲击不显著。

■本次疫情与“SARS”影响异同:宏观环境不同,不可同日而语

▌新冠疫情对商业地产的影响

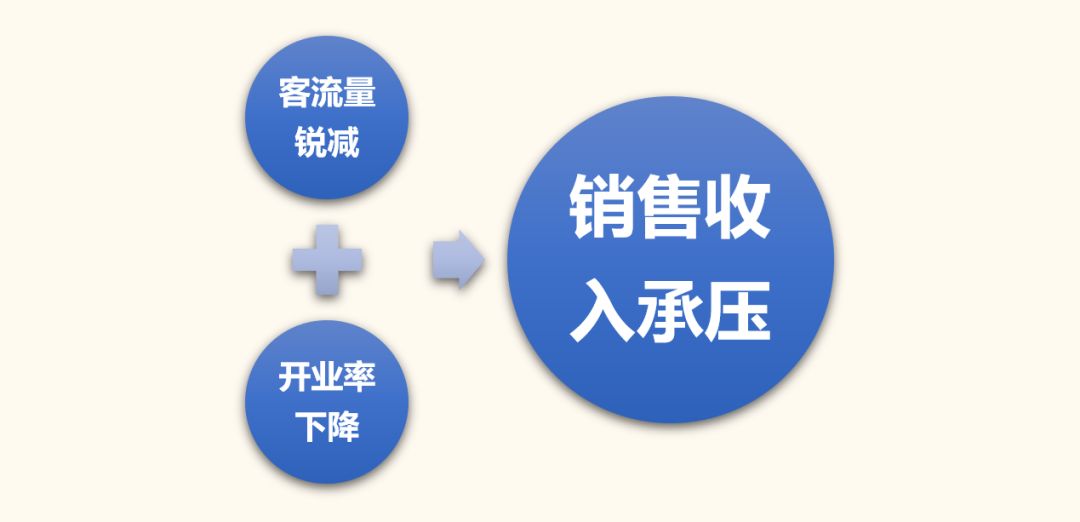

■短期影响:客流量及开业率锐减,销售收入承压

春节期间,全国范围内城市小区采取封闭式管理制度,大众出行机会和意愿双双降低。消费者闭门不出使营业中的购物中心平均客流下降70%-80%,客流主要来自超市、药店、药妆店等少数保供民生类门店。

据赢商大数据统计,全国大型百货商场、购物中心开业率仅在35%左右,已开业的商场中开铺率也很低,且开业率随城市等级依次下降。但连锁化程度高的购物中心开业率高于中小型、未形成连锁化的购物中心。

客流减少、开业率下降致使营业中的购物中心平均销售额下降超80%,社区型配套商业的下滑幅度相对较少。

资料来源:赢商新媒体,中城商业研究院

■中长期:疫情不改中长期趋势,保持现金流至关重要

资料来源:赢商新媒体,中城商业研究院

▌新冠疫情对商业地产企业的影响

■对商户:分别实施租金减免,扶持商户共度难关

行业内商业地产公司多对租户实施不同规模的租金减免,据CAIC统计,28%企业采取直接免租,覆盖项目约700个;54%企业采取租金减半策略,覆盖项目约460个。

据赢商网对头部企业的减免租金进行测算,按目前公布的租金减免政策,以2019年全年或2019年上半年企业营收为测算依据,根据测算结果发现:

减免力度最大者:减免租金金额占全年总营收比重未超过10%,如万达减免租金金额约为37.95亿元,约占总营收比重8.73%;

持有物业占比高者:减免租金金额占全年总营收比重相对高,如龙湖减免租金金额约为5.5亿元,约占总营收比重9.15%;

租售并举模式者:减免租金金额占全年总营收比重较低,如大悦城、华润置地、恒隆,减免租金金额分别约为2.65亿元、3.79亿元、1.15亿元,约占全年总营收比重分别为1.45%、0.83%、1.39%。

■对企业:联动上下游开展网络营销、积极自救

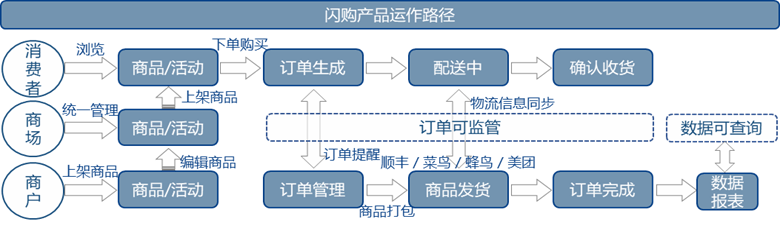

近年来许多购物中心顺应电商发展趋势,将“发展线上渠道”纳入企业战略布局。尚未跨足线上的购物中心,也能很快调整策略,由第三方提供技术支持(例如赢智科技的“闪购”),构建购物中心线上化的生态经营方式,形成社交传播与裂变分享。

社群营销:购物中心线上化,构建生态经营方式,连接商户与消费者,从而更大尺度发挥商户动能和创造力

直播营销:传统购物中心的导购员变身为“云导购”,足不出户就可以在线服务众多消费者,缓解了疫情期间商场人流稀少造成的困境。

闪购的运营模式:(1) 购物中心提供平台、推广品牌客服微信号,由品牌自行建群运营;(2)购物中心负责微信群组建、运营,品牌负责卖货。

资料来源:赢商新媒体,中城商业研究院

案例分析-龙湖集团

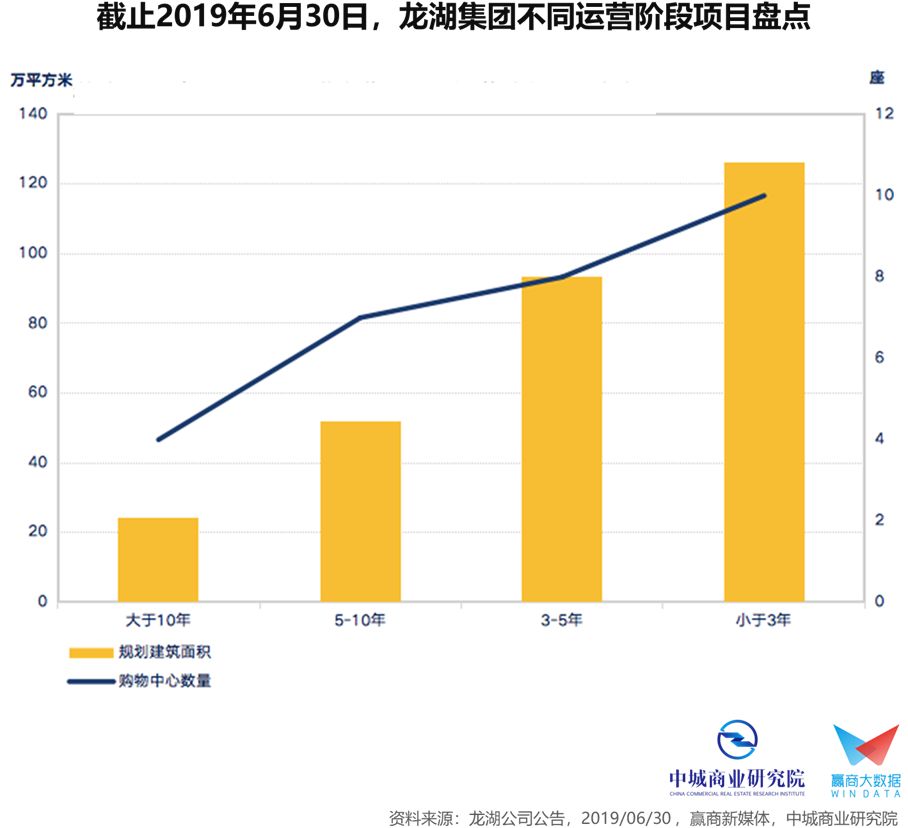

■龙湖集团发展战略具有两大特色

内地单个城市多点深耕:龙湖在内地布局城市数量相对较少,重在强调在每个城市内的发展规模、深度。

持有型物业规模不断壮大:持有型物业规模不断增长且扩张逐步提速,仅2019年就有10座新开业项目,且开业均集中于下半年;2020年及之后,集团运营项目总数将达到70座,规划总建筑面积将达到675万平米。同时,其持有型物业的扩张路径与其开发型物业大致吻合,仅存在一定的滞后。

■大手笔减租67天,影响几何?

疫情之下,龙湖对在营的39座购物中心商户,自2020年1月25日至3月31日期间67天的租金费用减半。

按照龙湖规划,2020年租金收入将超60亿元,概算日均租金收入约为1639.3万元,67天的租金费用减半将使其减少5.5亿元左右租金收入,约占总营收比重9.2%。

按照龙湖规划,2019年、2020 年租金收入分比为 48 亿元和 60亿元,则两年租金收入同比增速分别为33%和 25%。根据其历年租金总收入变动情况 、新开业项目数量与不同运营周期项目租金收入增长之间变动趋势,即使新开业项目计划未能如期全部实现,龙湖2020年租金收入目标同样能够实现。

■运营能力是龙湖抗疫的核心武器

资料来源:赢商新媒体,中城商业研究院

案例分析-恒隆集团

■短期内疫情必然对其现金流产生一定压力

疫情期间,恒隆向内地商场租户提供由1月25日至2月14日三星期的租金减半。

2019年,恒隆在内地九个广场总收入为人民币40.03亿元,以此测算,减免租金将使恒隆2020年租金收入减少约1.15亿元。

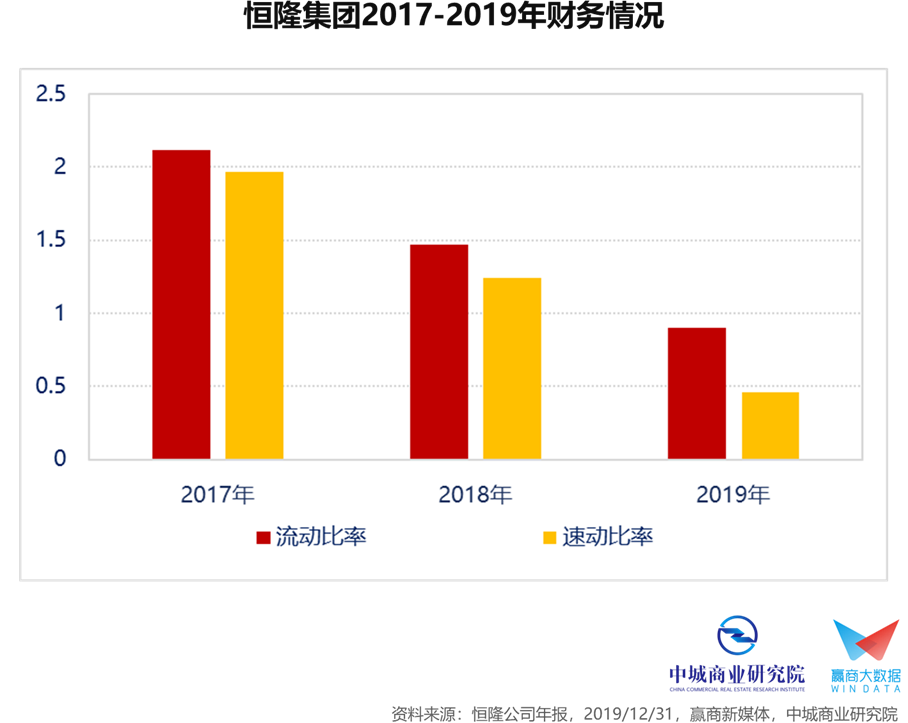

杭州项目土地成本107.3亿,恒隆分别在2018年、2019年支付,导致在手现金下降,2019年速动比率降低,短期内疫情必然对其现金流产生不小的压力。但恒隆拿地并不频密,速动比率较低是暂时的。

■回顾非典时期,恒隆租金收入逆市走升

回顾2003年非典时期,当时同样受到疫情冲击的恒隆集团,2003年租金收入反而逆势小幅上升,主要在于稳健保守的财务策略以及内地业务的积极开拓。

资料来源:恒隆公司年报,赢商新媒体,中城商业研究院,2003/12/31

■稳健保守的财务策略有效抵御非典疫情

稳健保守的财务策略有效抵御疫情:2003年非典疫情期间,恒隆集团得益于两家上海大型商场提供的租金收入,以及集团层面充裕的现金储备,应对稳健,并未受到严重冲击。而除去非典期间,恒隆负债率一直保持在较低水平。

在投资物业上,恒隆追求稳定的现金流,保持稳健财务政策,谨防系统性风险的冲击。

零售

▌复盘SARS时期

■必选消费相对坚挺,可选消费承压较大,但后期逐步回升

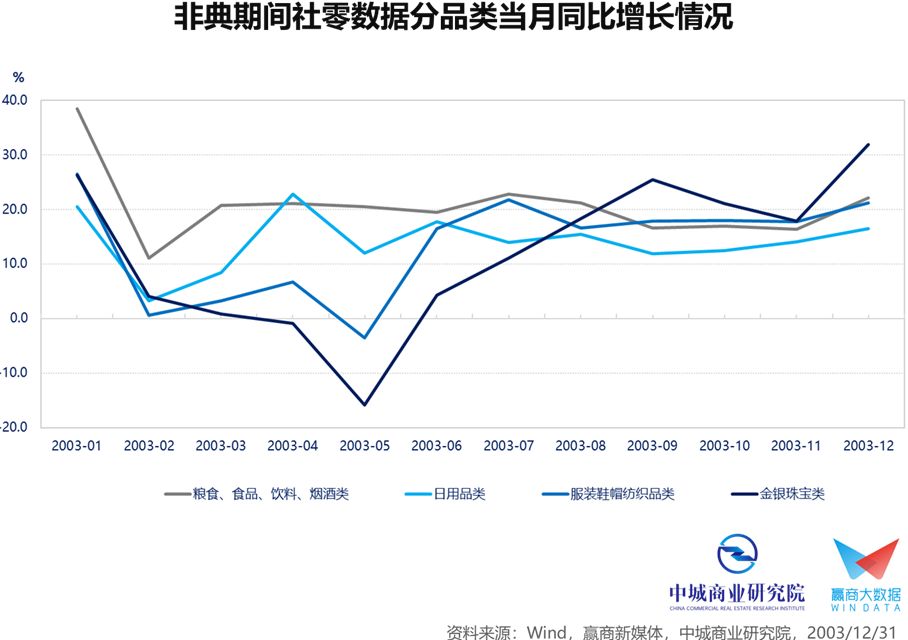

非典爆发期间,我国社零增速放缓,其中5月降至区间最低点4.3%,6月后疫情得到有效控制,随后社零增速逐渐回升至10%以上。

必选消费增速最为稳定,食品粮油、 日用品等商超必选消费品仍保持了较高速的增长;可选消费波动较大,服装、黄金珠宝等可选消费短期承压,在非典疫情爆发阶段同比增速下降明显,但疫情结束后销售有所回升。

■细分业态中,百货业绩波动较大,超市逆势增长

百货业态:2003H1收入增速环比2002年多有一定程度的放缓,尤其体现在防疫压力较大的直辖城市;全年来看,百货板块整体收入端影响不明显、利润端影响显著,归母净利润大幅下降65%。

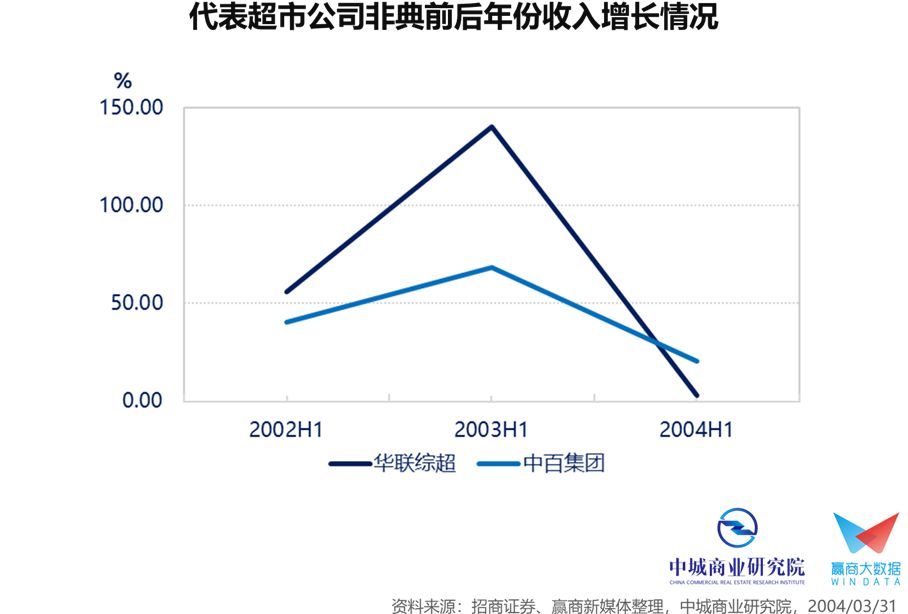

超市行业:整体表现优于零售行业整体,尤其在6-7月取得了明显的超额收益。部分代表公司如华联综超、中百集团2003年收入显著增长。

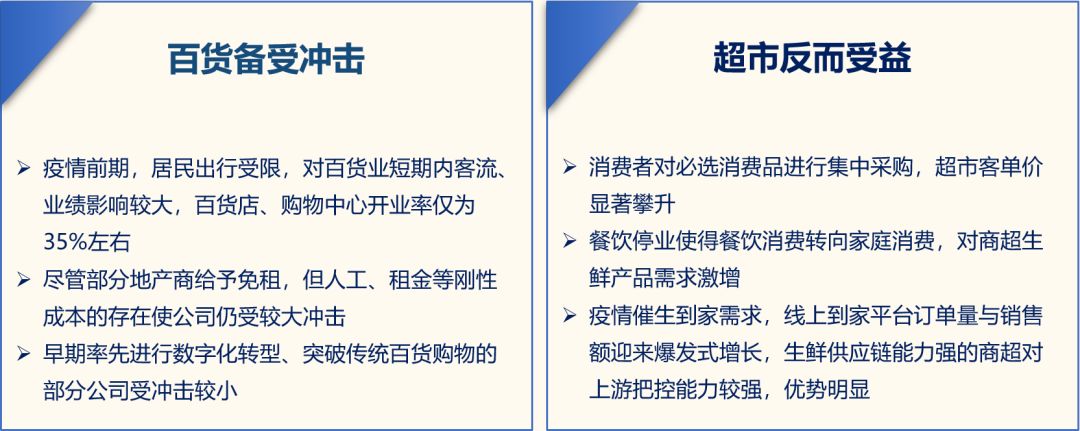

■短期来看:购物需求受压制,百货受冲击最大,超市反而受益

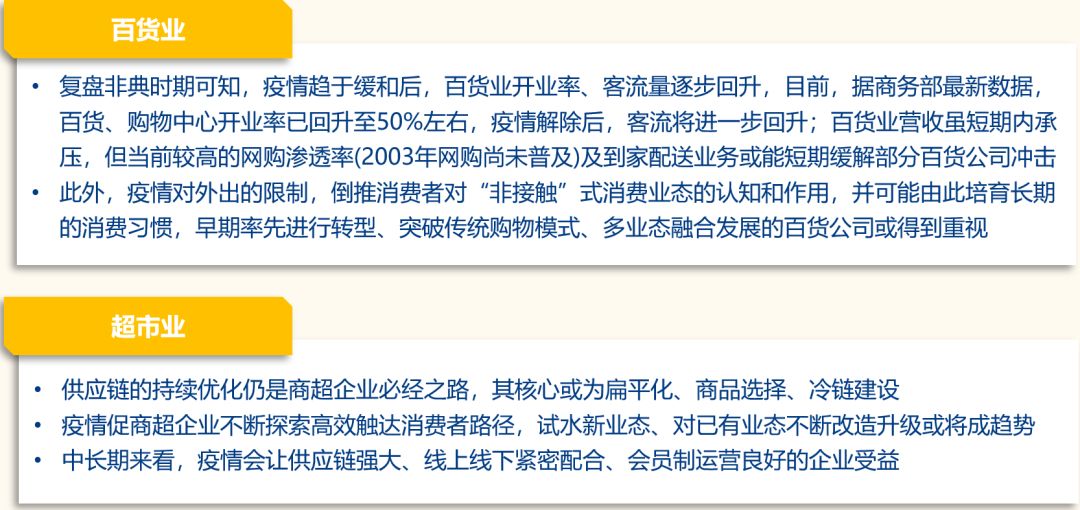

■中长期来看:疫情或让转型成功、供应链强大、经营管理能力突出的企业受益

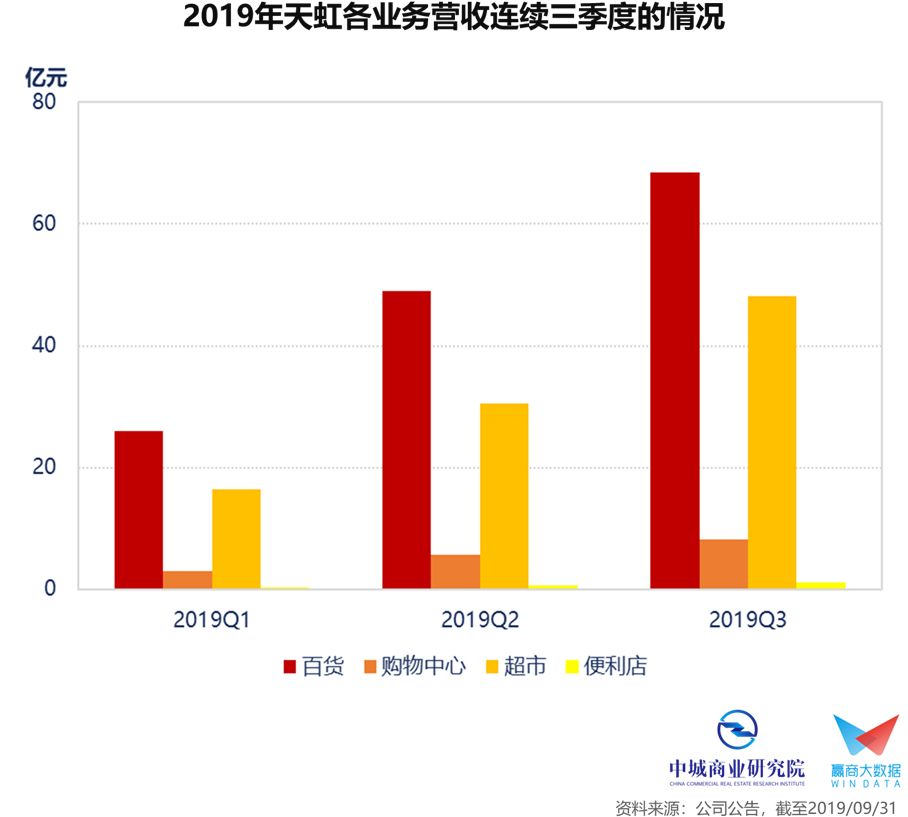

百货业案例分析:天虹百货

天虹商场股份有限公司成立于1984年,是中国第一家中外合资零售企业,拥有“天虹”、“君尚”两大品牌,并已形成超市、百货、购物中心、便利店、电商、金融六大板块的业务格局。目前,百货与超市在天虹各业态营收中占比最高。

资料来源:招商证券、赢商新媒体整理,中城商业研究院,2003/03/31

■短期内,疫情对天虹超市以外的业态构成冲击,其现金流承压

■中长期来看,天虹转型较早,无惧短期冲击

全渠道、多业态布局:自2013年,天虹向着“百货+购物中心+超市+便利店”全渠道、多业态格局转型,日见成效。分业务来看,百货业态仍是其营收主力,但增长缓慢;超市业态独立出来;生鲜供应链体系是其重点战略方向,此过程仍需要时间和学习经验积累。

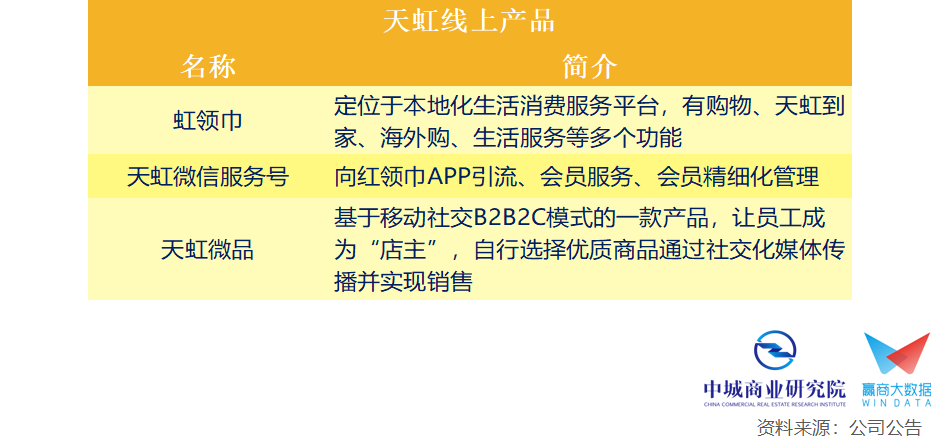

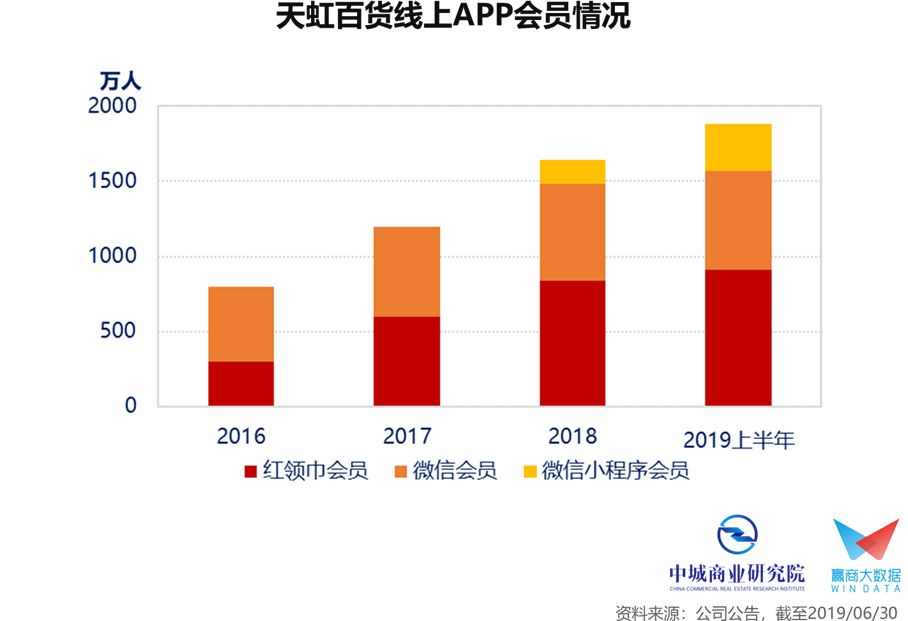

线上拓展,发力会员:天虹在行业内率先突破传统百货购物模式,自2010年推出自己的线上平台后,2013年开始与腾讯合作发展线上业务,同时不断推出自己的APP,对实体业务进行深度数字化。至2017年末时,天虹的三款主要线上产品,便已涵盖了从会员管理、营销、服务和销售到中后台的供应链和品类管理。

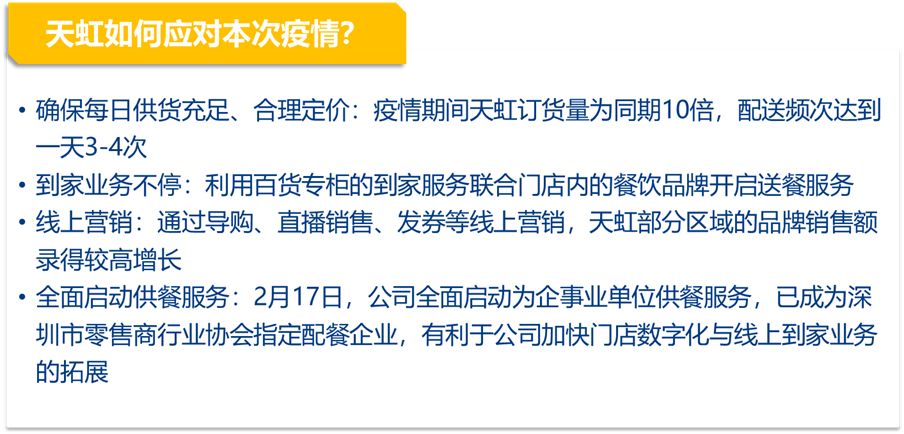

■以到家业务、线上营销,积极应对本次疫情

资料来源:招商证券、赢商新媒体整理,中城商业研究院

超市业案例分析:永辉超市

永辉超市是国内生鲜超市龙头,以线下商超起家,围绕生鲜供应打造产业链。近年来持续扩张,逐步形成全国性优势布局,业务涵盖云超、云创、云商和云金四大板块。线下门店总数达926 家,覆盖23个省份。上线永辉生活、永辉社区购、京东到家、美团外卖、饿了么等多个平台。

资料来源:公开资料整理,赢商新媒体,中城商业研究院

■受益配送业务激增,本次疫情中逆势上涨

本次疫情期间,永辉到家业务需求激增,一方面为永辉超市到家业务带来阶段性收入增量,另一方面实现到家业务的推广,促消费者形成到家业务的使用习惯。

2020年2月1日,永辉超市全国订单量超20万单,销售额突破2000万元人民币,2月8日,永辉超市当天的订单量超过30万单,疫情的影响之下,永辉订单量大增,对其业绩有较大的促进作用。

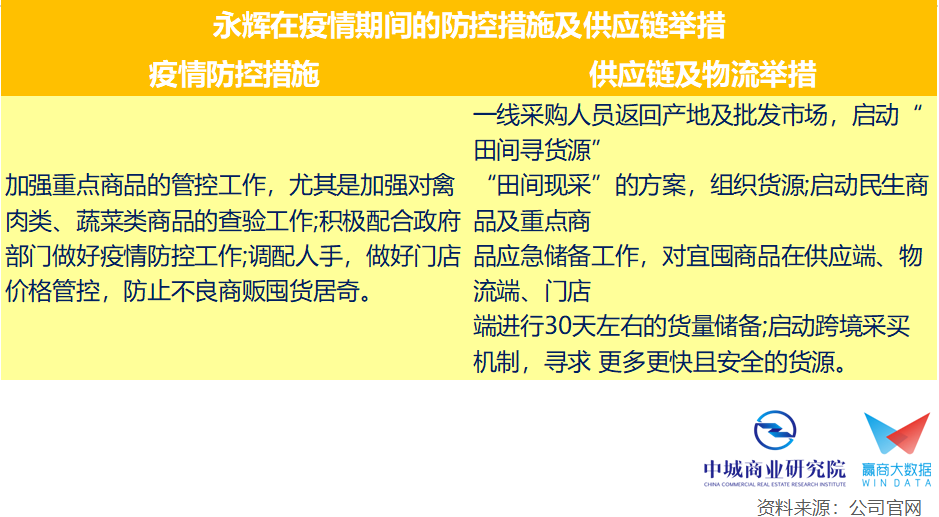

■面对疫情,反应迅速,依托供应链优势提出两项“计划”

保供应,并积极做好店内应对及人员预案,以兼职方式解决“用工荒”;

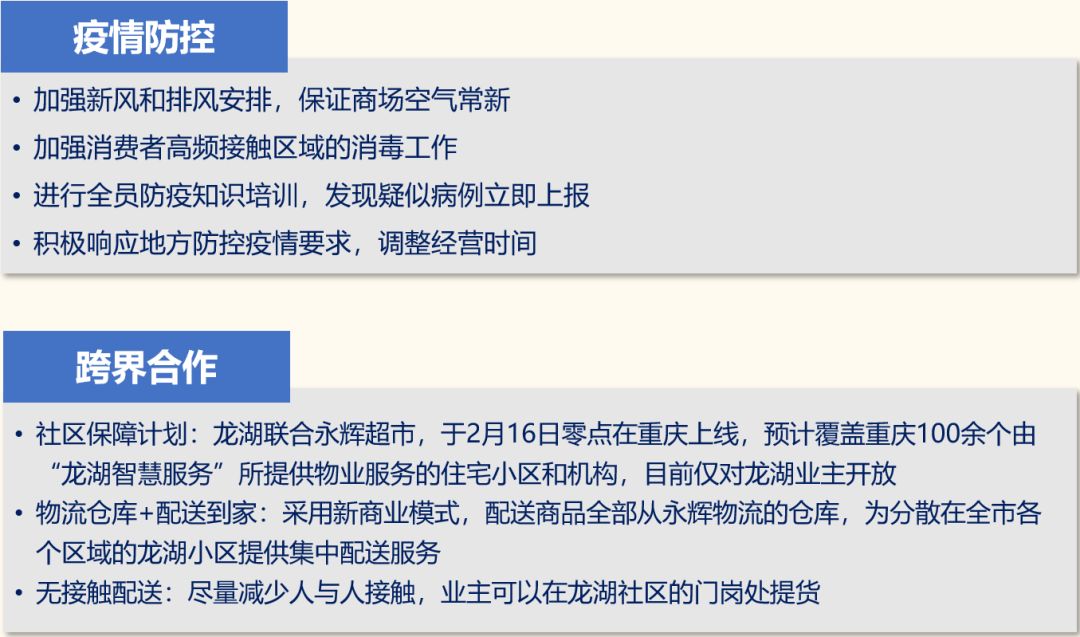

社区保障计划:联合龙湖集团跨界合作推出“社区保障计划”,并在重庆上线,预计覆盖重庆100余个由龙湖智慧服务提供物业服务的住宅小区和机构,提升到家服务的安全性与便利性;

启动“线上助农计划”:2月20日,永辉启动“线上助农计划”,依托公司生鲜商品产地直采的优势,通过“永辉社区GO”平台开辟助农新渠道,直接将订单送到产地,包邮到家,降低农户存货积压风险。

■中长期来看,永辉超市优势显著

源头直采:通过建立农业种植合作基地的方式实行包销到户,以确定的成本锁定生鲜产品供应。全国统采和区域直采比例达70%,降低了物流、仓储和损耗成本,在保持生鲜新鲜度的同时也实现了价格优势。

规模化生鲜物流体系:其物流中心覆盖全国 18 个省市,损耗能控制在 3~4%,为行业平均水平的一半,生鲜品类强大的供应链构筑企业壁垒。

门店模型快速迭代升级:2018年底,永辉开启全新业态永辉Mini店,定位社区生鲜店,以“商圈+社区”实现线下生鲜零售的全渠道覆盖,推动门店模型快速迭代升级。截至2019Q3,已累计开店510家,区域集中在福州、成都、重庆等地。

线上业务成超市业绩重要支撑点,推出“永辉买菜”APP 升级到家业务,搭配 Mini 店业态深入社区:永辉大量线下门店已接入京东等平台,同时推广自有 APP“永辉买菜”布局到家业务,与店仓形式的永辉 Mini 店配合,同时根据当地情况设置独立的卫星仓以丰富品类。

截至2019年10月10日,永辉买菜 APP已在华北、华东、华南三地建立了分选中心,同时在全国8个城市还建立了165个社区配送中心,以保证在30分钟至1小时内将商品送到3公里范围内的用户手里。

永辉超市目前以Mini店及永辉买菜App为载体,重点发力到店、到家两大业务场景。截至2019上半年,永辉超市的到家业务已经覆盖22个省区的109个城市,为518家门店的消费者提供到家业务,实现销售额13.3亿元。

中国商业不动产行业第一智库

报告来源丨中城商业研究院

数据来源丨赢商大数据

版权所有,侵权必究

中城商业研究院是赢商网旗下的专业研究机构。基于赢商网的数据及平台优势,聚合万商俱乐部的专业能力及资源,于2019年3月共同成立。旨在结合赢商-万商多年来专注于商业领域的数据积累和经验淬炼,秉持“严谨·公正·客观·专业”的核心价值,对零售商业/商业地产做最全面、最深入、最专业的研究分析,使其研究成果得以作为商业经营者、管理者在战略制定上的参考和依归。研究范围主要以国内购物中心及连锁品牌为核心,分别向上游的宏观经济、商业地产,与下游的零售商业、消费者延伸,覆盖行业全价值链周期。

研究团队

杨泽轩 Mac Yang | 万商俱乐部创始人

联合创始人兼院长 Co-Founder & President

hly59@vip.sina.com

姜星狄 Cindy Chiang

研究总监兼首席分析师 Research Director & Chief Analyst

jiangxingdi@winshang.com

尹骁 Shaw Yin

模型研发组 | 高级研究员 Senior Researcher

yinxiao@winshang.com

张乐园 Terry Zhang

行业研究组 | 研究员 Researcher

zhangleyuan@winshang.com

赢商新媒体 Winshang Media

苏珊 Suzanne Leow

高级研究员 Senior Researcher

liaojie@winshang.com

陈安琪 Jasmine Chen

研究员 Researcher

chenanqi@winshang.com

行业数据平台支持

特别声明:转载及引用本报告内容,均请在您的文章开篇注明——报告来源:中城商业研究院,数据来源:赢商大数据。谢谢合作,违者必究。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

这场疫情让大家看到线上到家业务的盲从感有所抬头,部分实体零售企业认为可以借助这股趋势,重走自建线上业务,他们自建自营模式风险在哪?

广州实体零售经济全面复苏的四个迹象:购物中心首层平均租金稳步提升;社区型商业成熟度提高;品牌商家开店意愿更加积极;未来供应增长……

多重拐点交汇下的新型冠状病毒(NCP)疫情对于中国经济与商业市场影响深度解释。

湖北省人民政府办公厅印发《应对新型冠状病毒肺炎疫情支持中小微企业共渡难关有关政策措施的通知》

2月8日元宵节当天,喜茶联合索迪斯集团每周六为华中科技大学附属协和医院本部的一线医护人员供应300份爱心热饮。

购物中心、连锁品牌经营困难重重,建议国家支持实体商业业务数字化转型,以实现增加客流、提高客户粘性、促进客单转化的目的。

赢商网账号登录

赢商网账号登录

未登录

未登录