“我们认为太好的市场不一定是我们的福音,有好有坏才显得出企业的各种能力。”

10年前,走过楼市哀鸿遍野的2008年,赶上2009年“乾坤大逆转”后,尖子生龙湖在2009年年报中留下了这句话。

那时的龙湖,正急速前进,好似草原上一匹奔跑的野马。全国扩张战略初见成效,赴港上市锣声阵阵,销售金额和面积创下公司成立15年最好纪录。

在上市前,投资人问龙湖创始人:公司先做大还是先做强?吴亚军的回答干净利落:先做长,再做强,“做大”是自然而然的结果。

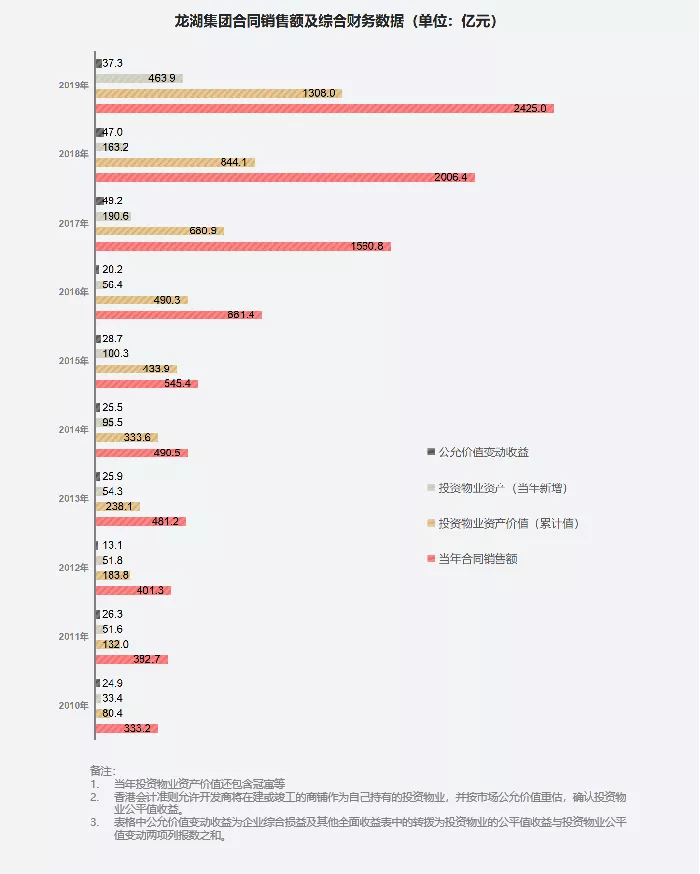

以此为鉴,吴亚军与龙湖开始了又一个“十年之旅”,而今天则是揭榜的日子。2019年,龙湖集团合同销售额同比增长20.9%至2425.0亿元;归属于股东的净利润183.4亿元,毛利率为33.6%。核心税后利润率为15.5%。

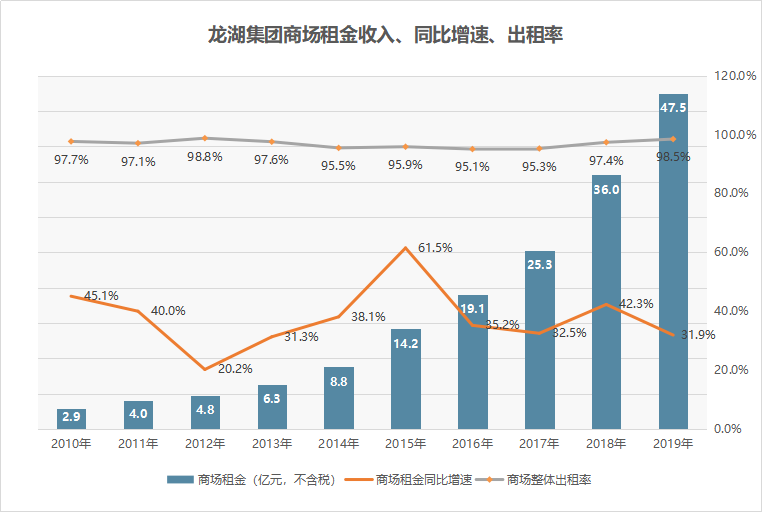

报告期内,龙湖新开业商场10座,全国累计开业商场39座;商业租金增长31.9%至47.5亿元,同店增长达到19%;商场销售额267亿元,同比增长25%;全年平均日客流154万人次,同比增长23%。

无疑,在上市第十个完整的年头,龙湖交出了一份稳稳当当,又带着点小惊喜的成绩单。

01

48座商场,要撑起60亿租金收入?

在业绩发布会上,龙湖集团表示2020年开业商场数9座,按此计算,截止到今年底,所有开业商场数是48座。

杭州西溪天街

要达到这个目标,按2019年47.5亿元的租金收入(不含税),增长率要达到26.3%,这增长率均低于过去几年增长率,达标的可能性高。

今日,龙湖集团CEO邵明晓表示,会力保龙湖商业2020年完成60亿元+的租金目标,尽管在疫情期间为商户减租的额度高,但也会通过后续的商业运营来消化掉。

· 开业商场39座,租金收入稳健

报告期内,全国累计开业商场39座,已开业商场建筑面积377万平方米,整体出租率98.5%。全年平均日客流154万人次,同比增长23%。

以开业时间看,10年以上的项目有4个,5年以上的15个,1年以内则有10个,各阶段分布较为均衡,在长时间跨度内,可以及时调整,应对多变的市场环境。

此外,过往十年间,龙湖按年同步增速均保持在20%以上,增幅最大为2015年,高达61.5%;而出租率则稳定在95%以上。

数据来源/公司公告 制图/商业地产头条

· 租售比超16%,单平租金有待提高

龙湖的高租售比体现了其品牌溢价能力,及商业产品线业绩考核强度。

数据来源/公司公告、中金公司 制图/商业地产头条

2016-2019年,龙湖的租售比均在16%以上,但低于凯德的20%。且值得注意的是,于整个行业而言,龙湖的单平租金处于中位数水平,或与其产品定位(多数区域型购物中心)有关。

资料来源/华创证券 制图/商业地产头条

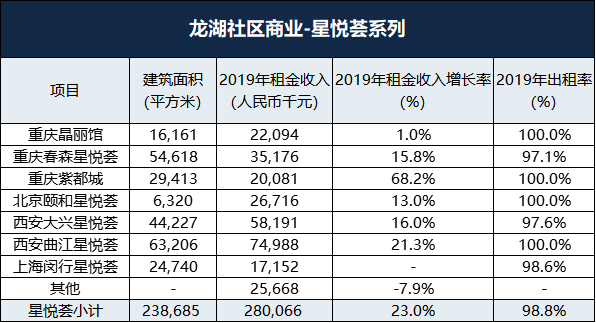

· 星悦荟总建面23.9万平,租金占比5.9%

目前,龙湖拥有三条主要产品线,“天街”,针对中等收入新兴家庭的区域型购物中心品牌;“星悦荟”,定位精致百搭的购物中心,品质生活的枢纽;“家悦荟”,中高端家居生活购物中心品牌。

龙湖星悦荟,目前已在上海、成都、北京、重庆、西安、宁波、无锡等城市布局,已开业的项目总建面达23.9万平米。

2019财年,龙湖星悦荟系列整体出租率达98.8%,租金收入同比增长23%至2.8亿元,占其2019年商场总租金收入的比重为5.9%。

数据来源/公司公告 制图/商业地产头条

目前,星悦荟多落子在一线及新一线城市,且偏爱人口和消费力明显成熟的区域。据赢商大数据,星悦荟项目周边1公里居住人口中,富人占比明显高于行业平均水平,西安曲江店、重庆春森店更是达到42.4%、29.3%。

立足于高收入家庭,星悦荟的业态呈现出家庭式消费压倒零售业态特点,其中重庆春森星悦荟的零售业态占比仅为2.7%,而休闲娱乐占比高达42.8%。

与万科相似,龙湖的社区商业同样扎根于自家大型居住区,依项目体量不一,形态多变,盒子型、街区式交错分布。

02

10%销售回款作上限,押注持有物业的“铁律”

邵明晓曾表示,商业地产是资本成本的游戏。

“我们对规模的认知,设定租金增长年化30%左右,按照目标慢慢跑没有问题。”邵明晓透露,龙湖回款的10%作为上限,用于持有型物业,“我们不会突破这些指标,以保证商业稳健的匀速增长“。

对于这点,龙湖创始人吴亚军、CFO赵轶亦在不同场合反复提及。

数据来源/按年报资料计算 制图/商业地产头条

如果按行业平均85%的销售回款率算,加上公允价值变动收益影响,过往10年,龙湖每年投到商业的资金基本在“回款的10%”这一标准线下。

这一标准的设立,不是在项目层面寻求现金流平衡,而是从公司层面将可分配的现金流用于积累投资物业资产。优点是投资物业可作为风险蓄水池,不足的是规模拓展速度相对较慢。如此背景下,龙湖跑出来一条独属的商业路径:

· 商业地产,为独立考核业务单元

商业地产成功的关键,在于公司是否把商业地产视为一个独立的业务单元,是否以商业地产的维度去考核团队的成绩。

龙湖、华润、世茂等在商场或酒店方面有所建树的发展商,不仅享有融资成本优势,更在管理上将商业地产隔离在开发业务之外,不以短期的项目现金流平衡论短长。

相反,鼓吹很快就会实现现金流平衡,几年就白赚回一个商场的公司,其持有部分很可能中长期回报率较为低下,而经营性收入也不能助力降低融资成本。

来源/公司公告

龙湖集团在2000年即成立商业地产部,负责龙湖旗下商业项目的运营、推广和招商等工作,并随着区域扩张不断外延。目前各地的商业地产部,既向地区公司负责人汇报,也向集团商业负责人汇报。

龙湖商业有完整资产管理和运营体系,从拿地第一天开始,到项目进入经营阶段,每个节点都有完善的考虑或评估机制。

对此,商业地产咨询资深行业人士评价称,龙湖是行业内罕见的,将住宅和商业单独拿出来,都能够算得过账的企业(不存在分摊)。

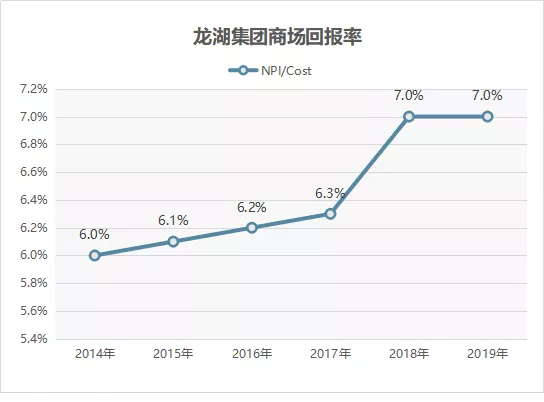

通常来说,商业物业常用的回报率指标是Ebitda Yield,等于物业息税折旧及摊销前利润/物业总投资,这是持有型项目每年的净营业收入回报率,分子反映商业管理部门的运营能力,分母反映投资部门对于投资机会的把控和议价能力。

结合购物中心资产管理及国盛证券研究,一般认同项目第三年末 EBITDA Yield大于6%为合格,6.5%为优秀。这主要是考虑到经营性物业贷款利率在4%~6%左右。

虽然龙湖与凯德采用的是NPI口径,但与Ebitda的不同在于减去了小折旧、摊销、计提等,大同小异。

据了解,龙湖有硬性KPI指标,NPI Yield 一般要求在6%以上。而部分销售与持有综合开发的企业,在自己内部Yield考核时,总投资额不按照会计账面价值,而是按照公司内部成本分摊。这种方式存在内部考核KPI与资本市场不接轨的问题。

资料来源/公司业绩推介资料 制图/商业地产头条

以上可看出,近6年龙湖的商场回报率均保持6%以上,且整体呈上升趋势。这在一定程度上说明,其商业运营和投资管理能力都有在不断提升。

· 财务理性,借贷成本长年低于5%

规模化和差异化,是中国地产企业两条成长路径。前者以高周转为核心,大众化为特征,扩张快利润低,保持高增长情况下,适度放宽财务安全底线;后者以财务稳健为核心,追求高端化,扩张速度慢,利润率高,奉行更保守的财务安全底线。

龙湖的铁律是持续降低融资成本,目前其综合借贷成本为民营房企中最低,仅次于央企中海、华润。邵明晓表示,龙湖是行业内少数没用过非标,没做过前端融资的开发商,这让龙湖长年保持60%以下的净资产负债率,且获得评级机构和资本市场的认可。

“房地产本质上是资本成本的游戏。”龙湖认为,西蒙(Simon Property)、西田(Westfield)等持续做投资型物业的公司,特点之一即是拥有较低的资本成本,在中国做投资型物业的回报率能做到6%就已经是非常优秀的水平,资本成本要大大地低于这个数字才可以。

数据来源/公司公告 制图/商业地产头条

而低融资成本是标杆运营企业的共性,也是管理规模实现有质量成长的门槛。行业租金收益率相对较低的大环境下,融资优势意味着更宽阔的生存空间。

· 没有跟投泛化,合伙人业绩不与单一项目挂钩

房地产公司在开发一个项目时都会设置一个子公司,由该公司对项目进行核算管理,这就是项目公司。基于此,多数地产公司都是三级结构,集团公司、区域(城市)公司、项目公司,组织结构较为复杂。

近年来,区域公司拿地自由度过大,存在隐患。如果公司总部对于区域拿地呈现失控或者半失控状态,所谓融资职能也只是镜花水月。但若将融资功能都区域化,则会大幅推高资本成本,且抵御风险能力弱。

在这方面,作为行业融资成本最低的民营企业,龙湖总部对于区域拿地都有较强的否决能力,也都没有跟投泛化的现象。

龙湖·南京龙湾天街

在整个行业跟投、合伙制普遍化背景下,龙湖实行了限制性股份激励计划。

与其他企业不同的是,龙湖的合伙人通过层层卷积选举产生,并非单一项目考核也不涉及出资跟投,而与公司整体业绩挂钩,具有明确的权责和考核标准。

独立考核、财务理性,叠加着灵活的员工激励计划,龙湖才能踏足商业20年间,穿越数个周期不倒。虽然有投资者认为,龙湖在2015年前后拿地规模不足,杠杆率提升力度不够,让其错过了一次豪赌周期的机会。

但于龙湖而言,企业的持续发展能力比一时的货值暴增重要,而良好的运营管治比享受一次性资产增值重要。

03

抢滩下半场,TOD已在路上

中国商业地产已经进入下半场,港资企业退出第一高地,与国内品牌一同逐鹿。手握土地资源获取、运营招商与资金使用能力,龙湖开启了商业征途的第三个十年。

基于交通沿线布局的轨道物业,成为其未来地产投资的重点领域。轨道物业的建设可进一步提升土地纵向利用率,打造核心都市区,衍生而出的商业综合开发模式为TOD模式,即以公共交通为导向开发商业综合体。

但TOD模式操作起来并不简单:利益叠加,需平衡开发商、轨交公司与政府间的利益;空间叠加,项目施工需配合地铁修建节点,克服诸多技术难点;业态叠加,如何协调空间不同位置,放置不同业态。

对此,龙湖集团曾解释过这种复杂性带来的考验。“重庆沙坪坝龙湖光年TOD项目,高铁站地下七层、地上七层,正常我们做一个商业项目的模型需要十天,如果我们做这个TOD模型的话,至少要花三倍的精力。“

重庆龙湖光年能否获得预期的成功,龙湖将来如何拓展除重庆以外的地域拿地,皆是考验。

此外,近些年商业地产圈纷纷探讨轻资产打法,且多为项目层面的管理输出。而目前龙湖的轻资产之路是合作开发模式,合作方通过承担是财务投资者角色。

2014年底,龙湖与加拿大养老基金投资公司(CPPIB)携手成立合资公司,投资发展苏州狮山天街综合体项目,后续亦陆续有新合作项目落地。龙湖方面透露,目前持有商业项目还是以全资持有、运营为主,未来也不排斥继续引入财务投资方。

上市十年,龙湖破浪扬帆,可更多惊喜关乎的是未来。而手握609.5亿元现金的它,始终相信:突然的成功通常以前面至少十年的努力作为基础。因为做时间的朋友,走到最后还是能够站在前列的。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

趁着过去一年还未走远,我们回顾了2019年龙湖商业在环渤海区域的亮眼成绩,试图找到这些“拷问”背后的答案。

上海闵行龙湖天街携CALVIN KLEIN JEANS、TOMMYJENAS、SEPHORA、玩具反斗城、Meland、美丽田园等40余个大牌首次登陆南闵行。

赢商网账号登录

赢商网账号登录

未登录

未登录