25日晚,海底捞(需求面积:800-1500平方米)披露2019年度业绩报告。报告期内,实现营业收入265.55亿元,同比增长56.5%。餐厅经营收入256.09亿元。年内净利润23.46亿元。公司拥有人净利润23.44亿元,同比增42.44%。

截至报告期末,在营餐厅数量768个,去年同期为466个,新开业308家。每天平均翻台率从5.0降至4.8%。人均消费金额为105.1元,去年同期为101.1元。截至报告期末,海底捞会员增至5473万。

一、业绩符合预期,拓店继续提速

2019年公司实现营业收入同比增速56.49%,实现归母净利润增速42.44%,与我们此前的预测基本符合,2019年全年经营仍展现出稳定性和基于深厚护城河而产生的高成长潜力。公司营收仍主要来自于餐厅经营,2019年海底捞餐厅经营收入占比96.3%,其他餐厅经营收入占比0.1%,此为相较2018年的增量。外卖业务收入占比1.7%,调味品及食材销售收入占比有所提升至1.9%,同比提升1pct。

2019年公司新开业海底捞餐厅308家,同时因租约到期和其他商业原因关闭6家门店,净增加门店302家,单年净增门店数量首次突破300家,整体扩张速度符合此前预期,继续提速,其中二线城市净增125家,一线新增84家,一线门店占比继续微增。

截至2019年末的768家门店中,716家位于中国大陆,52家位于港澳台及海外地区,境外门店数量较2018年末增加了16家。整体业绩端和门店拓展情况来看,海底捞表现稳健且良好,符合我们此前对公司近几年发展的判断,即维持门店规模高速扩张的同时,贡献稳定的业绩增长。

二、经营效率及成本结构总体稳定,客单价提升

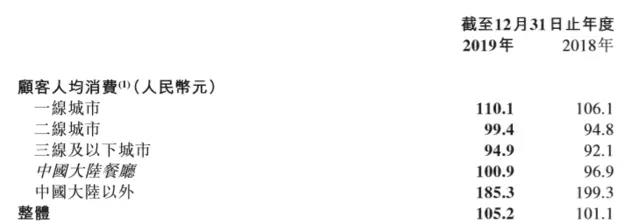

2019年海底捞门店平均翻台率为4.8,同比微降0.2,但2019年客单价达到105.2元,同比提升4.06%。2019年同店销售额达120.66亿元,同比增长1.6%,同店销售增速有所下滑,但三线及以下城市同店销售增长率仍有8.3%,渠道下沉空间仍充足。

分各线城市看,一线城市客单价达110.1元,同比增3.77%,二线城市客单价达99.4元,同比增4.85%,三线及以下城市客单价达94.9元,同比增3.04%,二线城市的客单价增速最快。大陆以外餐厅的客单价为185.3元,同比下降7.02%;翻台率方面,一线城市翻台率为4.7,同比降7.8%,二线城市翻台率4.9,同比降7.5%,三线及以下城市翻台率4.7,同比降2.1%。中国大陆以外地区翻台率有所上升,达到4.1,同比增7.9%。虽然各线城市的翻台率普遍下滑,但下滑幅度不大,总体仍在稳定区间内。

总体看,公司经营效率和成本端都保持稳定趋势,客单价及翻台率逐步寻求更好的平衡。

三、受疫情影响,机构将今年增长预期下调58%

2020年年初疫情爆发,打破了海底捞继续开店的设想。受疫情影响,餐饮行业损失惨重,出现大范围的停业状况,不少企业表示现金流出现严重问题。

2020年1月26日,海底捞宣布关闭内地门店。直至3月12日开始提供部分城市堂食,堂食作为其整体营收96%以上的主要收入来源,已暂停了46天。

海底捞2019年财报显示,截至2019年12月31日,海底捞资产净额106.3亿元,资本负债比率2.2%,银行结余及现金22.2亿元,去年同期41.2亿元,减少了近一半的账上资金。

开支方面,以2019年度数据测算,海底捞每月必要支出中,员工成本约为6.7亿元,原材料成本9.4亿元,物业租金费用每月大约2002万。其中,门店停业后,原材料成本大幅降低。由此可见,海底捞的账上现金足以支持其继续运转。

此前,中信银行京分行与百信银行为海底捞提供信贷资金支持21亿元,首笔8.1亿元放款资金已于2月19日汇入海底捞账户。但停业仍将为海底捞2020年全年营收净利及新开门店等方面带来巨大损失。

结合2019年半年报数据,海底捞上半年收入116.95亿元,占全年整体营收44%;净利润9.11亿元,占全年净利39%。

按2019年数据计算,海底捞平均单店每日营收9.26万元,以停业46天计算,疫情期间单店损失426万元。假设3月12日起所有门店均恢复营业,海底捞716家中国大陆门店共损失30.5亿元。据了解,首批恢复营业的门店尚不包括北上广深一线城市。

中信建投此前指出,估计疫情造成海底捞2020营收损失约50.4亿元,归母净利润损失约5.8亿元。

对此,海底捞在年报中表示,尽管受新型冠状病毒影响,但门店的经营表现正在逐步改善。鉴于疫情情况的动态性质,财务影响于本公告日期并不能合理估计,但预期随着采取改善措施和现有的资金来源,本集团仍将持续经营。

3月26日,中金报告称,新冠疫情带来短期压力,将海底捞2020年净利润预测下调58%至15亿元人民币,目标价下调16%至37.80港元;维持强于大盘评级,该股仍有长期投资价值,预计2021年翻台率不再受到新冠疫情影响,开店也将加速。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

已近而立之年的海底捞寻找第二增长曲线!不管是佰麸私房面、新秦派面馆还是如今的十八汆、捞派有面儿,海底捞在快餐上尝试上可谓不遗余力。

近日,海底捞创始团队减持4700万股,套现15.6亿港元,海底捞表示股东在公益等方面有资金安排,但有人认为其目的可能是为了“套现离场”。

4月初,海底捞和西贝被爆涨价,引起消费者不满,两大品牌最后道歉并将价格恢复至1月26日前标准,两个头部餐饮品牌为何在“涨价”上栽跟头?

2月28日,天虹商场发布2019年度业绩快报,营业总收入193.93亿元,同比增长1.33%;净利润8.59亿元,同比下降5%。

赢商网账号登录

赢商网账号登录

未登录

未登录