爱美、追求美是经久不衰的讨论话题,越来越多精致的“猪猪女孩”、“猪猪男孩”出现,推动颜值经济的快速发展,护肤、化妆品成为了许多消费者的“必修课”。

近些年随着中国经济高速增长,国民收入不断提高、人口结构变化等原因促使消费升级、消费理念转变、核心消费人群的增加,庞大市场容量和市场需求,为化妆品行业提供了足够的发展空间。

对此中城商业研究院发布《化妆品行业研究报告》(以下简称“报告”),通过行业数据一窥目前国内化妆品市场的发展状况,为企业和消费者提供更多参考依据。

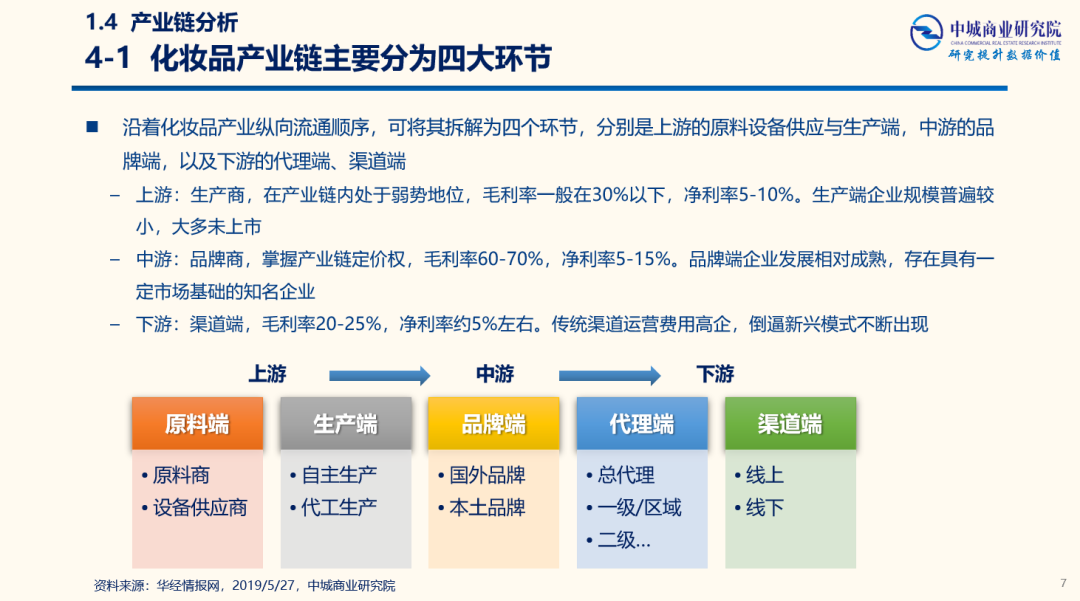

品牌端是化妆品产业链的核心

化妆品行业内品牌众多,有些品牌抢占高端市场,有些主攻中低端市场,消费者的选择偏好多与品牌相关,在商品产业链中,品牌端是核心,功能在于品牌经营和产品研发,品牌企业会根据自身资源及需要相应选择产品生产及销售模式。

如图中所示,以百元面膜为例,品牌端的毛利率能够达到60%—70%,这体现品牌端的重要性。由于消费者对化妆品品牌的认可度和忠诚度较高,并且品牌自身的推广中时常能够看到类似独家研发成果的宣传语,让化妆品品牌尤其是护肤品存在一定的独特性和排他性,对品牌的良好经营能够为企业获取更多的价值。

行业业绩整体平稳向好

据报告显示,化妆品行业整体业绩平稳上升,走势向好,行业的社会零售额从2000年之后便进入了高速增长期,目前增速虽然放缓但稳定地保持在10%左右。在这样的发展形势下,市场进入融合求变期,品牌重心从产品驱动,变成围绕消费者需求的探索创新。

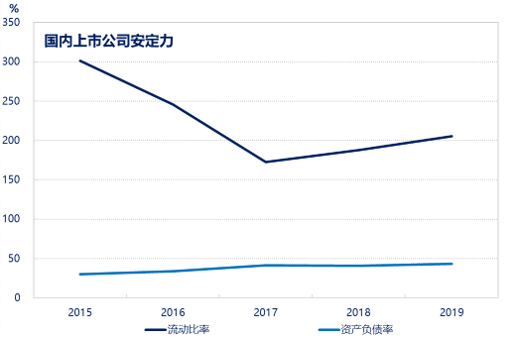

国际品牌在2018年之前快速进入中国市场,增速迅猛,后期增速放缓,国潮兴起。但是近两年国内企业收入增速有所下降,竞争日益激烈,19年营收同比持平。国内上市企业流动负债率在17年达到低点,19年回升到200%以上,企业短期偿债能力强;资产负债率维持在50%的安全线以内,长期偿债能力较稳定。

如今中国化妆品消费市场增速高于世界增速,成为第二大化妆品消费国,整体行业潜力巨大,中国人均化妆品个护消费额要远低于欧美和日韩等国家,随着经济发展和消费升级,化妆品消费存在着巨大的成长空间。

疫情期间销售额下滑,化妆品类需求受抑制

疫情来袭,口罩已然成为出行必备,“口罩青年”的诞生造成口红经济的萧条,据时尚商业快讯援引化妆品零售业内人士透露,自春节以来,Chanel、Dior等奢侈品牌化妆品专柜的销量较以往大跌60%,长期断货的热门口红暂时从“无货可卖”转变为“有库存”的状态。

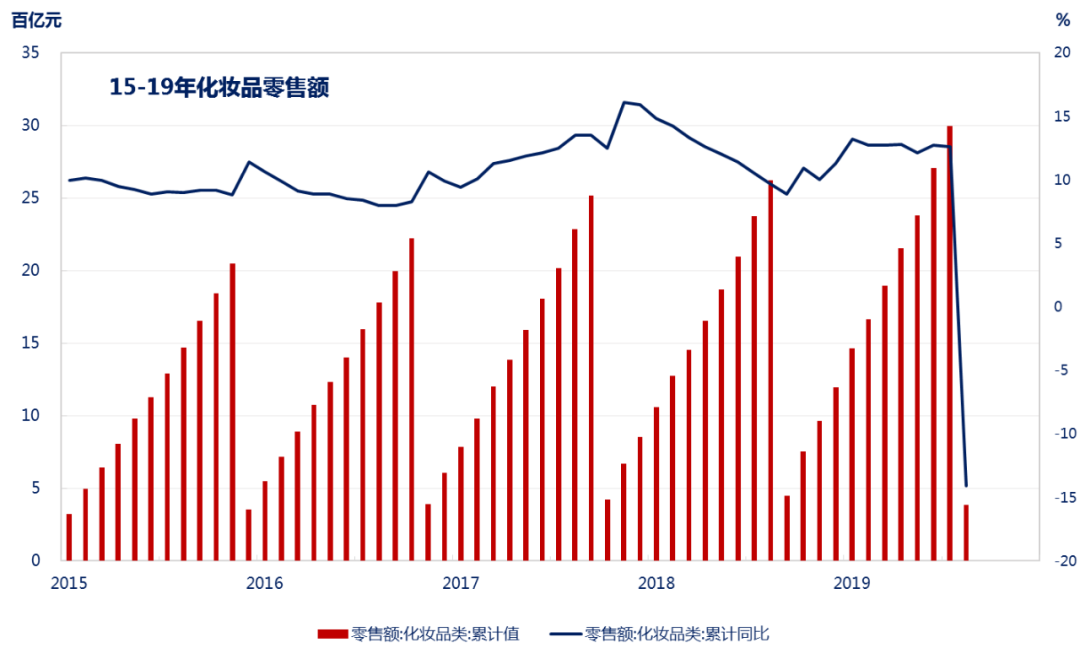

报告显示,2020年1-2月化妆品零售额387亿元,同比下降14%,其中2月受疫情影响最为严重;虽然3月国内新增确诊大幅下降,但受国际疫情蔓延影响,防控并未放开,预计3月零售额较低。

护肤化妆品类产品占比最高,疫情防控出行减少,化妆品需求抑制明显,洁肤类尤其消毒类清洁用品虽需求旺盛,但因占比较低,难阻整体下降趋势。

经济增长与消费升级无疑是化妆品行业上升的源动力,疫情之后需要积极的财政政策与稳健的货币政策引导,为经济增长注入力量。此外化妆品品牌寻找新契机,看准线上渠道迅速发展,化妆品品牌线上渠道利用占比加速提高。

国际大牌与本土品牌竞争激烈

目前化妆品市场处于完全竞争形态,各类品牌红海中斗争加剧。

2018年,全球美容及个护市场规模达4880亿美元,其中,美国是全球最大的化妆品消费国,市场占比达18.3%,中国市场份额12.7%,占据第二。

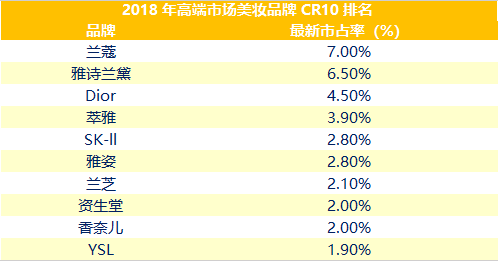

从低端市场到高端市场,国际大牌与本土品牌竞争激烈,行业销售费用持续走高,占收入达40%左右,企业在宣传与渠道方面争斗颇为激烈,耗费甚巨。中国化妆品品牌的销售份额虽然占据主力地位,但在高端市场中占比极低,外企占据了绝对主导地位,中国企业在提升大众化妆品市场份额的同时,也应该注重高端产品市场竞争力的提升。

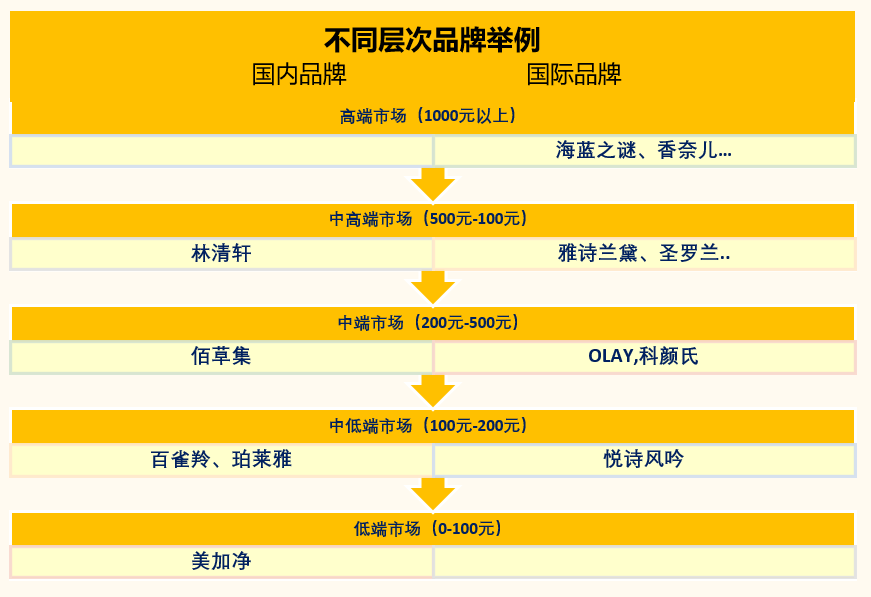

消费能力上升,高端市场增速快

国内市场构成呈现高端增速高,低端基数大的特点。高端产品虽然早期基数小,占比较低,但增速一直高于大众产品,比例逐渐上升。市场对于护肤品的需求越来越多样化,对于产品质量要求提高,而消费能力的上升是支持高端产品市场的源动力。

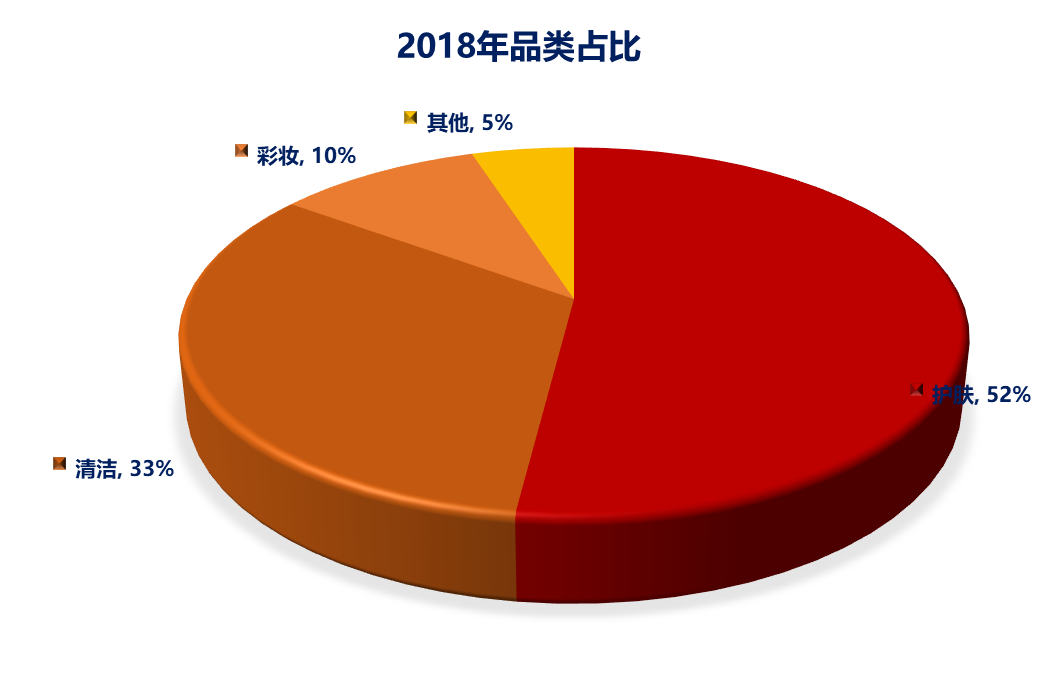

在各类化妆品产品中,护肤品占据半壁江山,而彩妆类异军突起增速最快。根据Euromonitor 数据,2018年我国化妆品个护市场中,护肤品类市场规模2122亿元,占据52%份额,是规模最大的子品类;清洁类市场规模为1347亿元,彩妆市场规模为428亿元,位列第二和第三。预计到2023年,彩妆规模将达到800亿元,未来5年复合增速为13.3%。

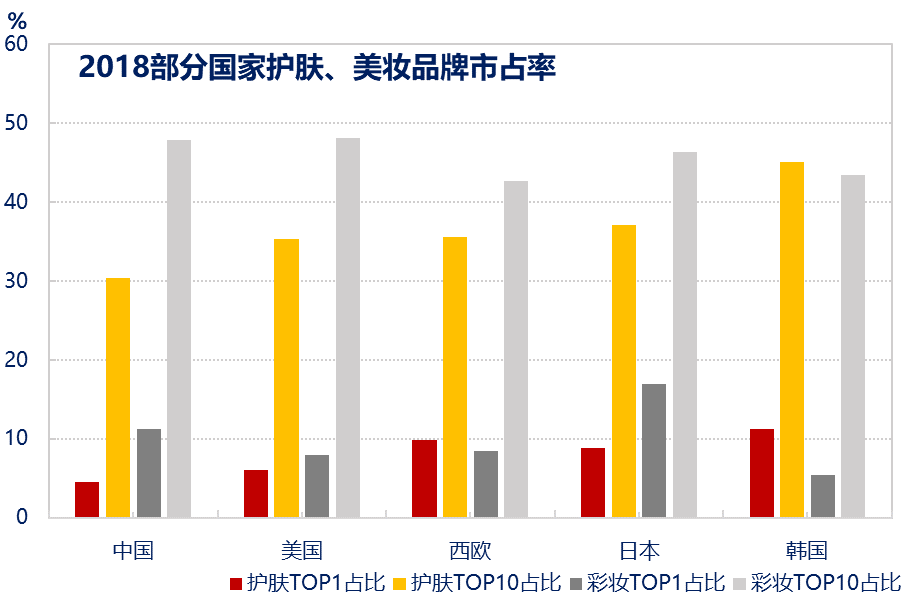

行业集中度低,企业难以形成绝对垄断

化妆品行业多品牌之间竞争激烈,行业集中度低,头部企业难以垄断。数据表明,海外市场的单一品牌的市占率最高在5%-15%,呈现百花齐放的状况,行业已经形成了多元化的竞争格局,全球范围来看,单一品牌市占率最高在 5-15%,很难达成垄断。

依托大众市场,本土品牌市场份额占比可观

国内大众护肤品市场占有率前20大品牌中,本土品牌在凭借着对国内消费者深刻的洞察力,在营销和渠道方面已经超越外资大众品牌。百雀羚市占率在2014-2018年提升1.9个百分点,跃居第一位,本土品牌自然堂、韩束、一叶子和珀莱雅等市占率均有明显提升。

虽然本土品牌在中国市场争夺中已经占得一席之地,但高端市场基本均被国际品牌企业所把持,加之近几年国际化妆品巨头加速布局中国市场,本土企业面临的国际竞争压力因此进一步增加,本土企业需要加快品牌规模和产品竞争力的提升。

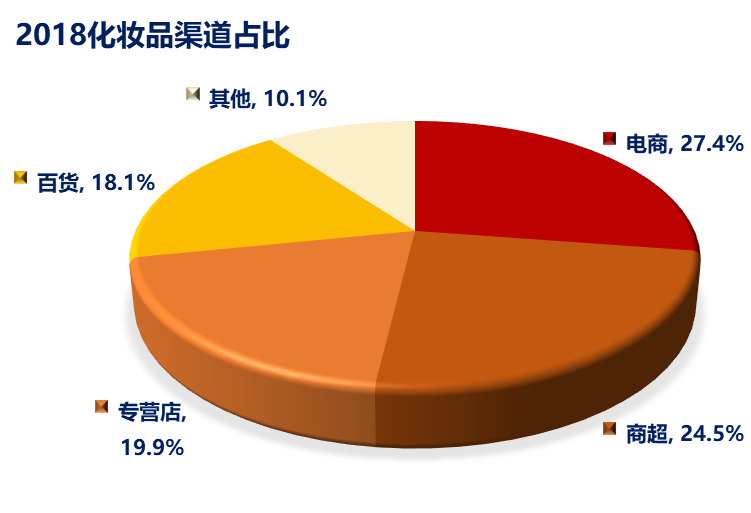

线上销售渠道崛起,专营店下沉渠道强势

随着电商的兴起,化妆品行业主要渠道从原有的线下商超逐渐转向线上渠道,李佳琦直播走红后更是引来一批直播间化妆品产品抢购热潮,秒空的口红和其他彩妆,让化妆品行业尝到了线上渠道的甜头,抓住电商流量红利拓展新类型产品。

而专营店是在中国复杂的城市层级中,下沉能力最强的渠道,专营店以低门槛、复制速度快、下沉能力强等优势为本土品牌提供了绝佳的发展土壤。本土品牌依托专营店加速下沉,实现了规模的线下快速扩张。

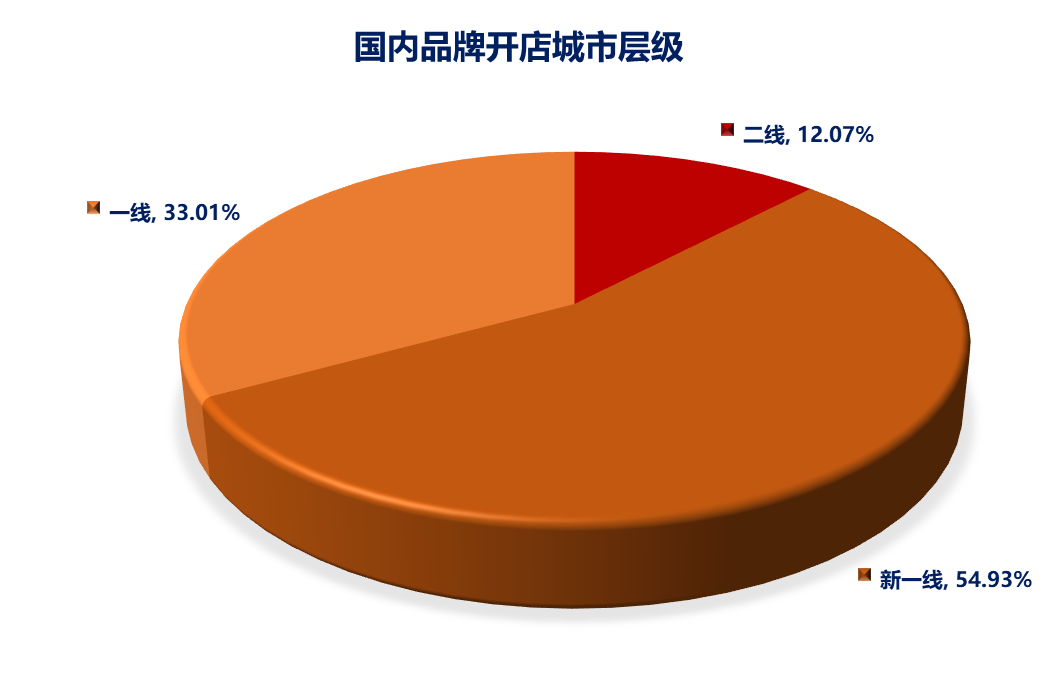

在城市分布上,从大众市场起步并逐渐向中端市场进发的国内品牌,与新一线城市契合度更高,因新一线城市更高的消费能力成为店铺开设的重点。相比之下,国际品牌重视中高端市场,一线城市店铺数量达到37.4%,北上广深的高收入人群,是国际品牌的偏好群体。

· 获取完整版报告请在文章底部留言处留下邮箱地址

· 对报告内容有异议或有相关咨询需求请邮件联系ccreri@winshang.com

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

购物中心、连锁品牌经营困难重重,建议国家支持实体商业业务数字化转型,以实现增加客流、提高客户粘性、促进客单转化的目的。

居然之家2019年营收90.85亿元,较上年同期的84.17亿元增长7.94%。

赢商云智库统计全国一二三四线193个城市3726个购物中心2019年11月-2020年2月日均客流数据,持续发布《购物中心客流波动图谱》系列研究。

赢商云智库统计全国一二三四线193个城市3726个购物中心2019年11月-2020年1月日均客流数据,发布《疫情下,购物中心客流波动图谱》系列研究。

赢商网账号登录

赢商网账号登录

未登录

未登录