在广州,珠江新城商圈是个尴尬的存在。

传统意义上的它,地处天河心脏地带,东起华南快速干线,西至广州大道,北接黄埔大道,南临珠江岸。

◎传统珠江新城商圈范围示意图制图:赢商云智库

在羊城晚报的描述中,2019年珠江新城商圈的第一中转站——珠江新城地铁站,日均客流可达60万人次,换乘客流超30万人次。

可这些潮汐般涌动的人潮,每日能被商圈内的mall截住的比例却相当有限。一组来自广东移动的监测数据显示:

2020年中秋国庆双节前7天,广州市重点商圈客流总数约3400万人次,珠江新城商圈屈居老五,甚至不及老商圈江南西。

明明各方实力是个王者级的商业玩家,结果却只能盖上“青铜”印戳,珠江新城商圈被自己困住了。可逆转此般尴尬局面,除了靠自己,还能靠什么?

01

理想丰满,却敌不过骨感现实

论实力,珠江新城似乎理所应当是广州第一商圈。

这里聚集着广州众多的高附加值产业,坐拥全广州甲级写字楼的地价高峰区。

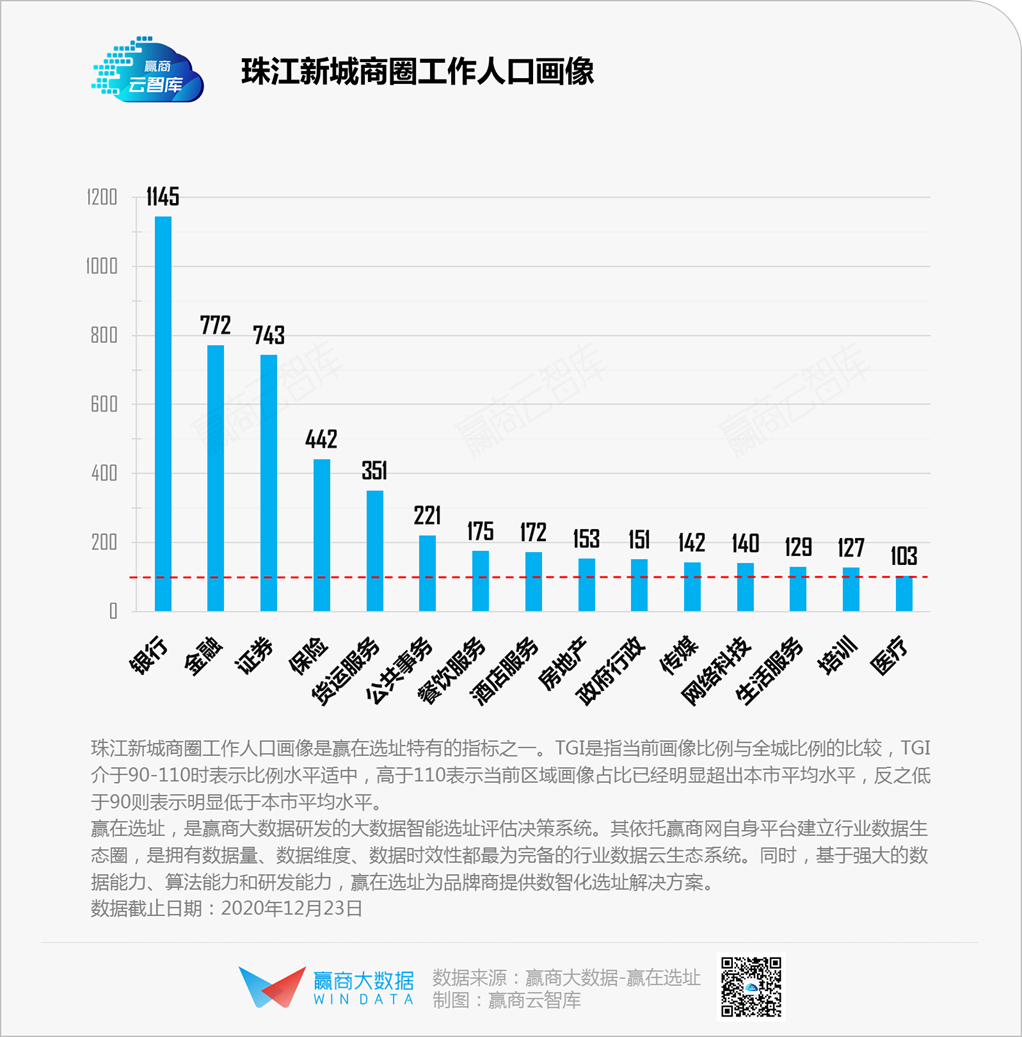

一方面,据赢商大数据(工作人口画像)分析,珠江新城商圈内的金融、证券、银行和保险等行业的TGI(当前行业画像比例与全城比例的对比)皆超过700,远高于全市均值,全市范围内的高附加值产业在此高度集聚。

另一方面,戴德梁行统计数据显示,珠江新城2020年一季度甲级写字楼租金水平为206.7元/平方米·月,在整个广州内独占鳌头。

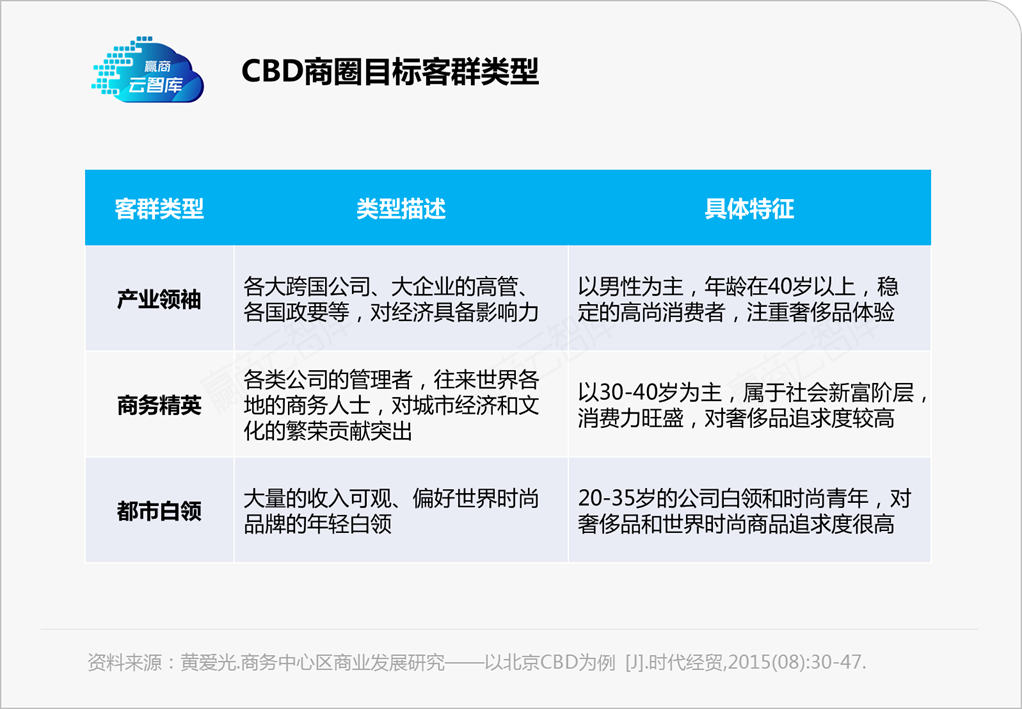

聚集的高端产业,支付着高昂办公租金,同时供养在玻璃幕墙中来回穿梭的高收入员工。已有的研究表明,活跃其中的产业领袖、商务精英和都市白领正是CBD商圈精准目标客群,对应则是可负担的高消费力。

消费力决定商圈底色,人流数则是商圈做大的基底。珠江新城商圈一直是广州人流量高值区域之一。

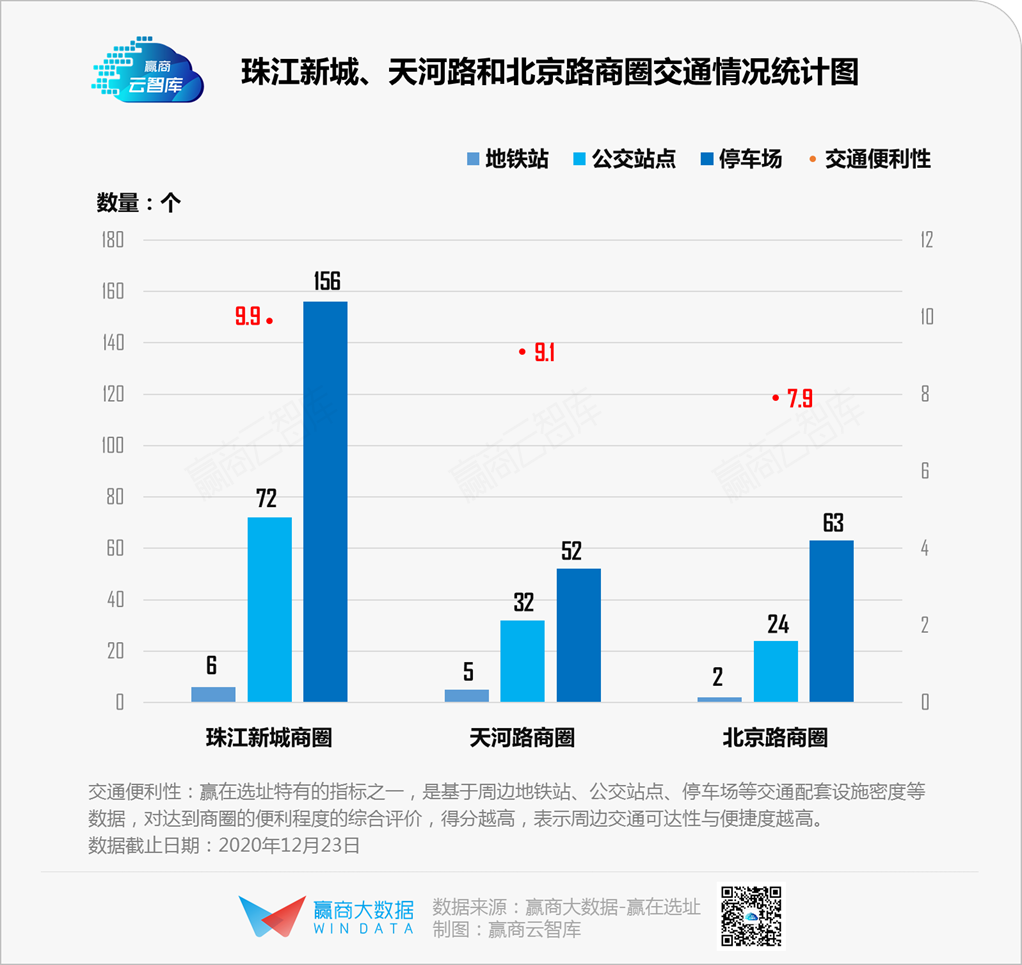

在赢商大数据框定的珠江新城商圈(东起猎德大道,西至广州大道,北接黄埔大道,南临珠江岸)范围内,广州地铁三号、五号和一号线交汇,共有6个地铁站点、72个公交站。

◎珠江新城商圈内地铁站点及线路示意图(赢商大数据框定的珠江新城商圈范围,因商业项目集聚程度较低,故剔除了传统商圈设定范围内猎德大道-华南快速干线间区域)数据来源:广州地铁/赢商大数据-赢在选址制图:赢商云智库

大量通勤、换乘客流在商圈内周而复始流转,为商圈内的商业项目发展积攒着源源不断的消费客流。

同时,自带城市地标象征的广州歌剧院、广东省博物馆、广州市图书馆、珠江新城双子塔等旅游目的地,吸纳着大批慕名而来的旅游人群。

此般地利、人和之下,叠加2010年亚运会的“天时”,珠江新城商圈零售结构演变虽起步晚,却带着种速生速长的魔幻。

可这种魔幻,却没有带来珠江新城商圈商业的繁荣魔力。

▌业态组合丰富度,被天河路商圈秒杀

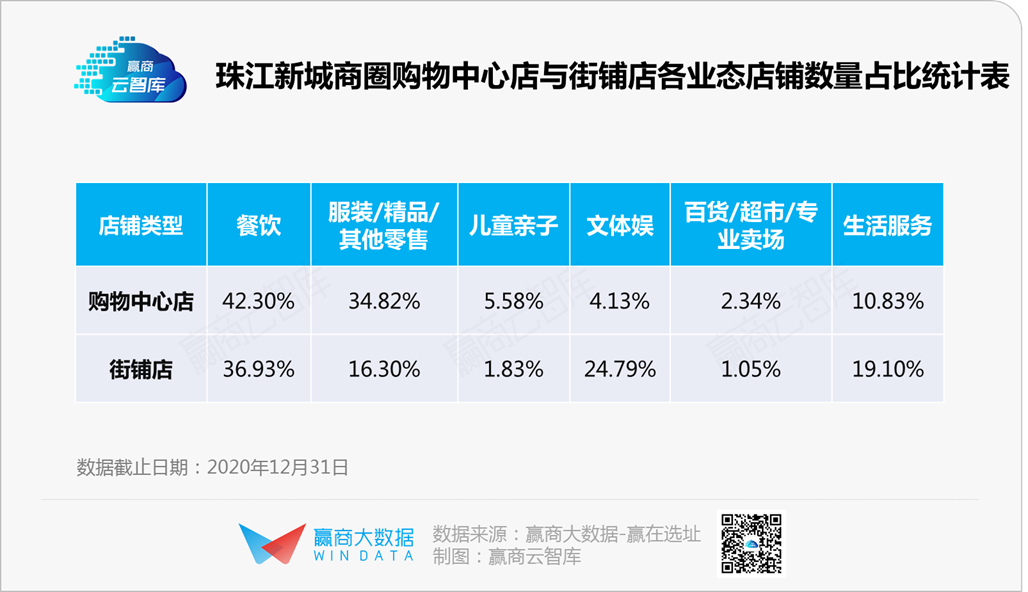

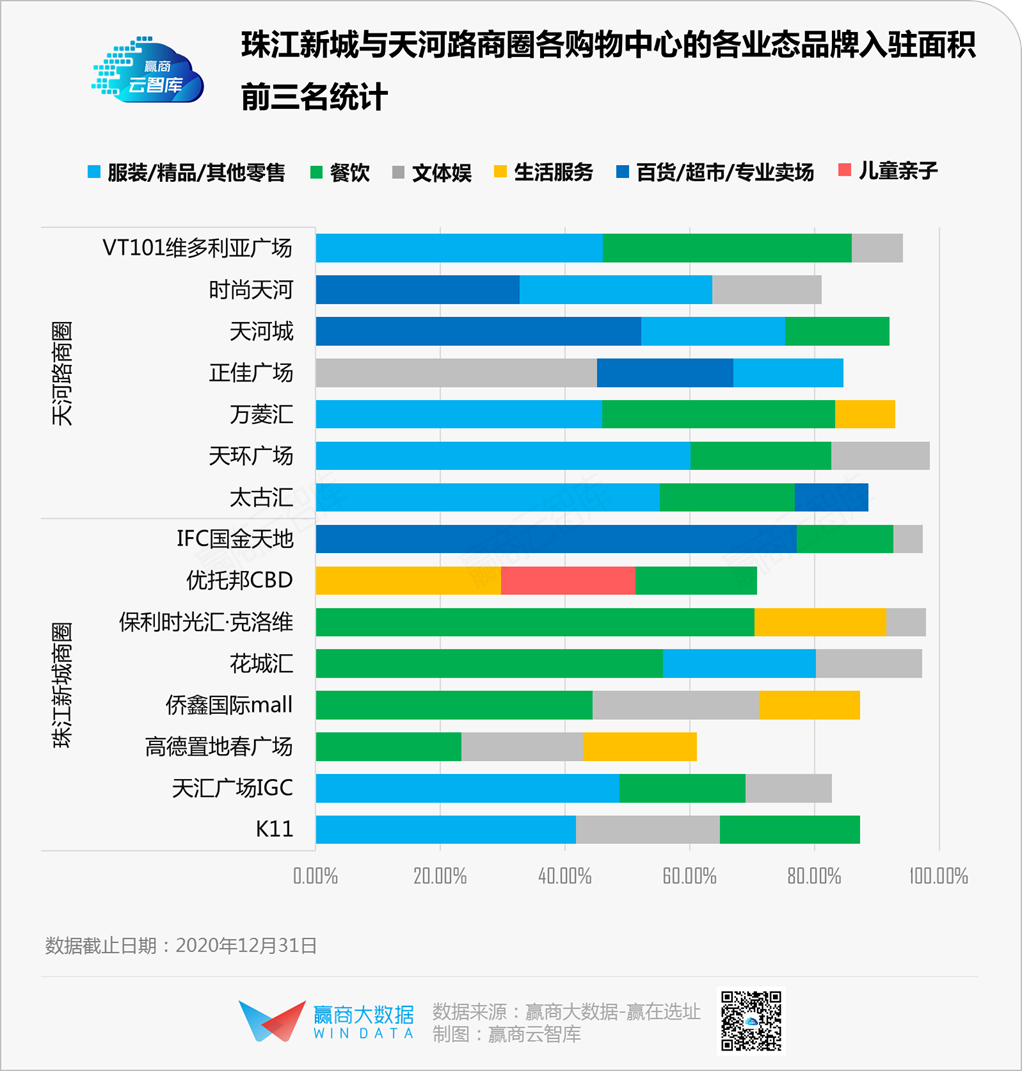

当下,珠江新城商圈的购物中心店与街铺店数量中,餐饮店铺占比最大,高达38.2%。

商圈内各个商场间的业态组合相近,且丰富度远低于隔壁的天河路商圈。如高德置地春广场与侨鑫国际mall均以餐饮业态为主,文体娱与生活服务为辅,相较之下天河路上的正佳、天环业态组合独特性明显。

主打餐饮的业态标签,也在一定程度上降低商圈内商场对零售等其他大牌入驻的吸引力。2014年,优衣库将华南最大旗舰店开进VT101时,珠江新城商圈内不乏可承接此首店的商场。

▌业态组合单一,难满足复合客群消费需求,高端消费力流失

据赢商大数据,珠江新城商圈内仅有天汇广场icg、K11被评为中高端,而近在咫尺的天河路商圈却有3个中高端项目及1个高端项目。

这在一定程度上反映出,珠江新城商圈中商场支撑中高端消费发展的底气不足,以致中高端消费客流流失、商圈整体消费力不高。

02

现实与理想剧烈反差,踏错的舞步在哪?

为什么理应是第一商圈的珠江新城,商业的成熟度却令人大跌眼镜。细究背后的原因,可层层抽离、窥见各中始末。

▌CBD固有潮汐现象,带来分时性客流波动

作为CBD商圈共性,“潮汐现象”带来了分时性客流波动,即商圈内写字楼商务人群,在不同时间段,及不同业态间呈现不同的热闹与冷清。

聚集在珠江新城商圈的产业领袖、商务精英和都市白领,工作日的白天、夜间,以及非工作日的消费行为特征不大一样。

顺应潮汐般变化,上述三类人群在工作日,特别是午间时刻,大多就近涌向周边商场的餐饮门店,带来了餐饮业态的火爆,而同时段的其他业态门店常常陷入“门可罗雀”的境地。

而到了下班或周末,他们中的很大一部分会走出珠江新城,奔向一站之隔却精彩加倍的天河路,或是直接回到住所就近的mall休闲消费。

当然,“潮汐现象”之于CBD商圈的繁盛,非绝对负面。一如北京国贸商圈,虽同为顶级CBD,但区域内的商业的红火有目共睹。

▌商圈内商业服务设施规划,先天不足

一方面,政府早期规划定位不明,致使商务商业空间被挤占。

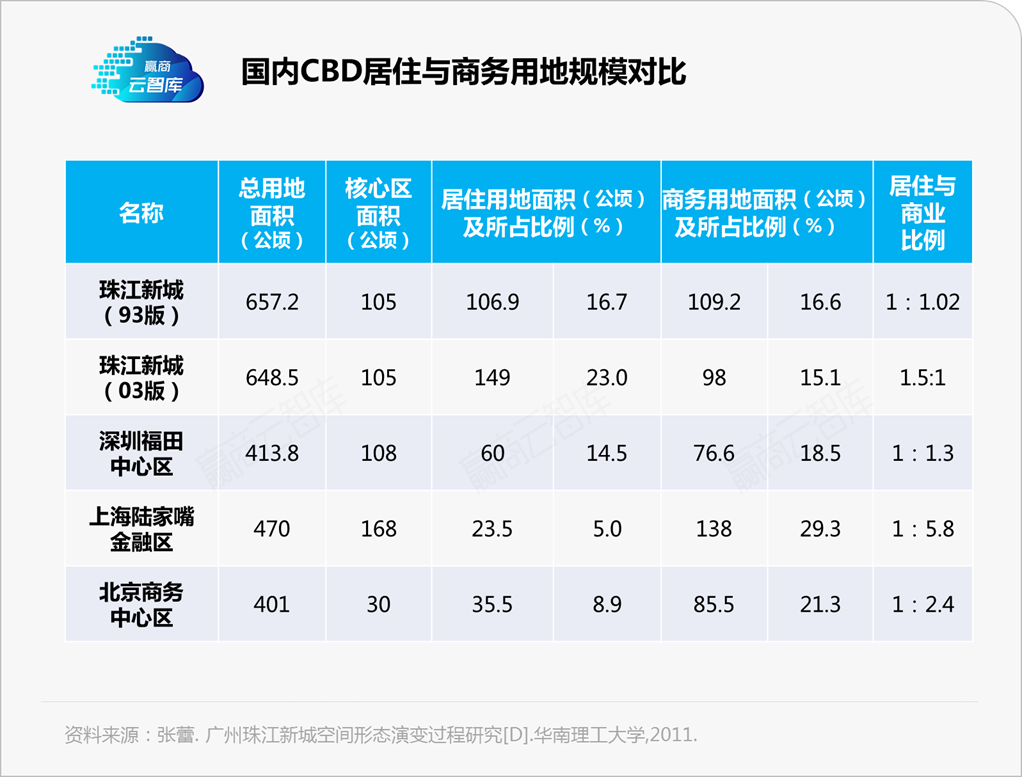

追溯广州与珠江新城规划史,可发现,1993年珠江新城建设启动后,更多地指向综合的“新城市中心区”概念,涵盖商务办公、居住、文化休闲等功能。

至1999年,珠江新城CBD调整战略规划,但继续沿用了居住与商务并行的功能定位,甚至在2003年版新规中,居住用地面积远超于商务用地面积。

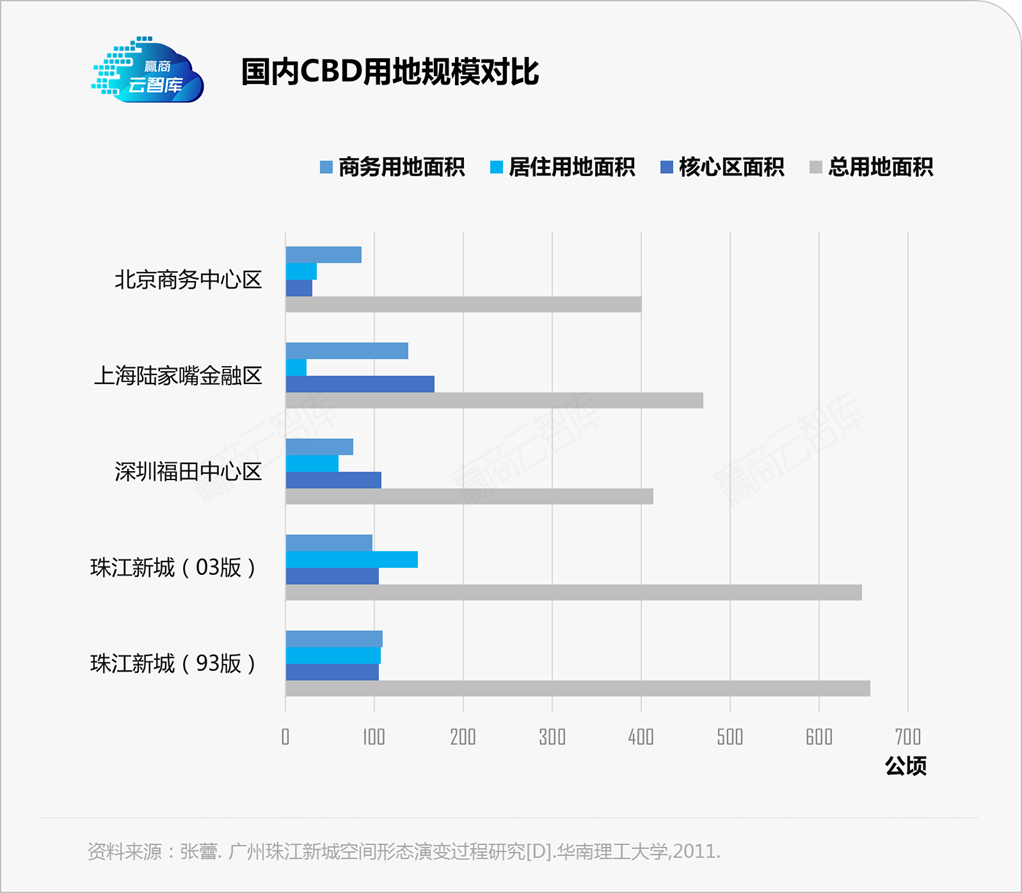

如下表所示,珠江新城的居住与商业比例在03版规划中达到1.5:1,而同为三大国家级CBD的北京CBD和上海陆家嘴却是1:5.8和1:2.4。

此规划下,珠江新城商圈大量空间被居住区占据,街铺数量众多,即使后期商务办公建筑狂潮兴起,大型零售商业项目纷纷落地,整个零售商业格局依旧分散,不少大商业体散落在核心区域的内外,难聚人流,规模集聚效应差。

另一方面,商圈内部分早期开发的零售商场广场规划设计不当。

以高德置地广场为例,建筑本身设计偏向写字楼,场内的动线设计相对混乱,场外也没有营造出足够的商业氛围。而花城汇占据着珠江新城最广阔地下商业空间,南北中三大区的基础建设却不符合娱乐、酒吧等业态的发展,难以打造商业综合体。

于商圈发展而言,“鸡肋”的硬件设施短时间推倒重来的可能性不大,限制一时难以逾越。

尽管囿于天生、固有缺陷,珠江新城未能出道即巅峰,但过往10年间,其不断迭代的业态间透着其扭转困境的轮廓。

起步晚,演变快,是珠江新城商圈零售结构进化之特点。

2016年前,区域内大型商业综合体仅有高德置地广场,其主力店是超市百货。“百货派”的国金友谊店体量小,花城汇、优托邦和保利时光汇·克洛维则以餐饮(尤其是快餐)为主、生活服务为辅,服装、时尚精品等零售业态较少。

往后,应时调改成了圈内商场之常态,更多商业面积让位餐饮和文化艺术等体验业态。传统百货逐步式微,体验业态在进阶。

次第入市、定位轻奢的天汇广场IGC、K11,给珠江新城带来了大批首店品牌,极大增强了商圈品牌丰富度与档次。

03

珠江新城,离广州第一商圈还差多远?

万花筒般的商业世界中,一个真正成熟的商圈应该是个多面能手。

▌业态与品牌多样化

业态与品牌的丰富性既有利于满足多层次消费需求,也有利于提升商圈整体的竞争力与吸引力。

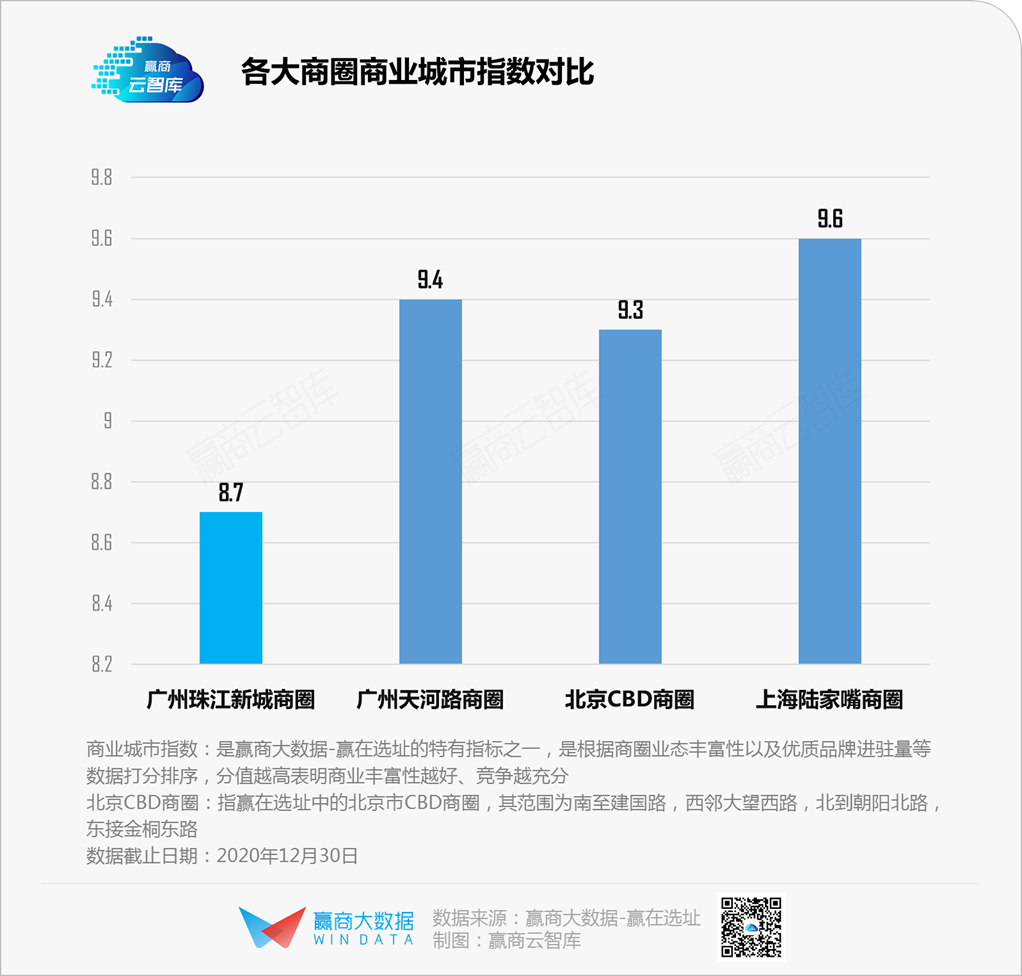

据赢商大数据,相较天河路商圈以及同为国家三大CBD的北京CBD商圈、上海陆家嘴商圈,珠江新城的商业成熟度指数仅为8.7,远低于其他高达9.3以上的分值。

▌匹配消费力的品牌组合

不同商圈根据自身不同消费客群,发展与之匹配的品牌组合。珠江新城商圈作为CBD商圈,理应有与之高消费能力匹配的高端品牌组合。

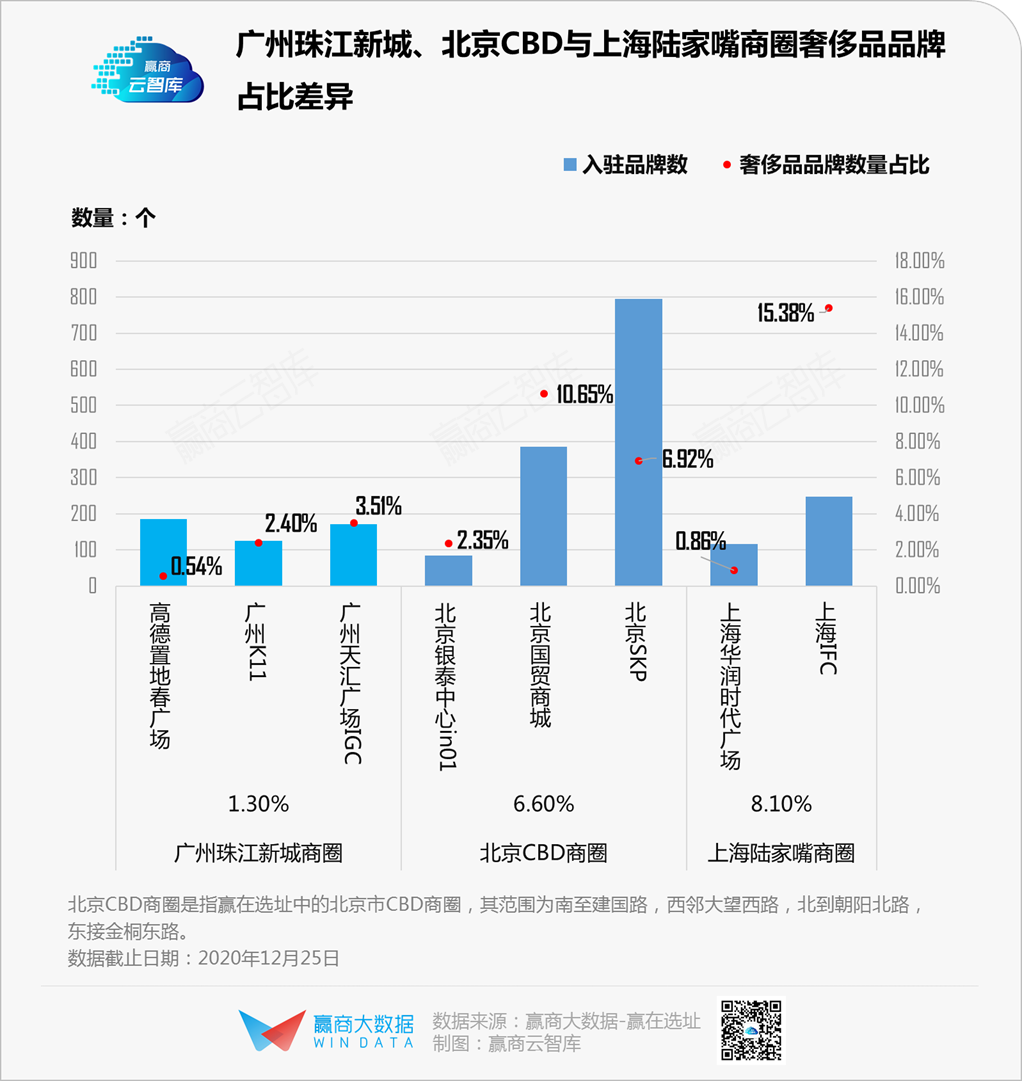

但据赢商大数据统计,珠江新城商圈内商场(仅针对有品牌清单的项目),奢侈品牌平均占比不足2%,而北京CBD商圈、上海陆家嘴商圈对应数值分别为6.6%、8.1%。

▌零售项目租金高于住宅街铺

纵观零售发展脉络,具备多样化业态的商业综合体,零售店铺量、人流聚集度表现均高于街铺,有更高的消费价值、经济效益。

因此,在反映效益高低的店铺租金方面,商业综合体的租金应高于住宅区的街铺。

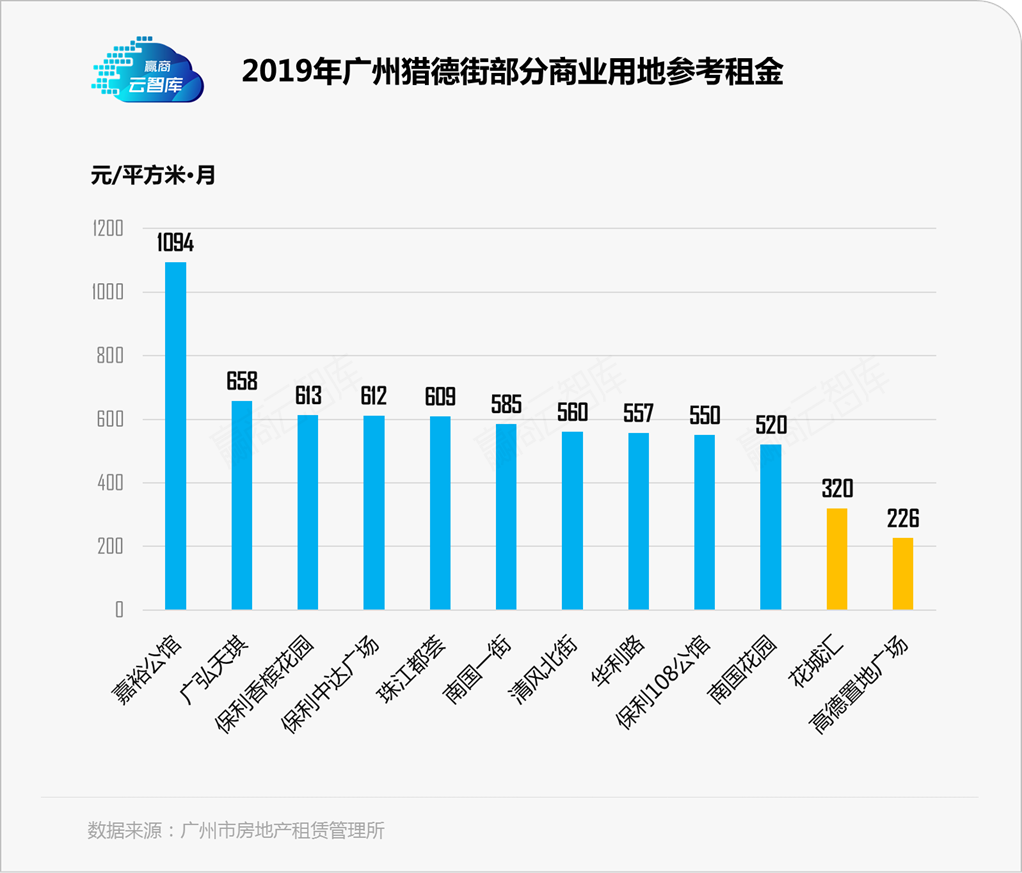

但据官方统计,2019年高德置地广场店铺租金为226元/平方米·月,花城汇为320元/平方米·月,远不如嘉裕公馆、广弘天琪和保利香槟花园等临街或者社区商铺。

以业态多样化、品牌匹配度及租金合理性衡量商圈的成熟度,珠江新城仍有很长的一段路要走。

源于CBD,也受于CBD,商务主导、商业跟进型发展模式下的珠江新城商圈,往后依旧会朝着商业聚集现象更明显、影响范围逐步扩大的方向发展。

也许,给予足够的时间,珠江新城是有机会成为广州的第一商圈。但在中国这种政府主导的CBD发展模式下,要破茧成蝶并非易事。拨开错综迷雾,或才有阳光大道。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

十年前,李宁率先喊出“90后李宁”,却不慎走向低谷;十年后,“中国李宁”爆潮而红,李宁再次寻回了属于它的高光时刻。

赢商网账号登录

赢商网账号登录

未登录

未登录