曾经小众的舒适内衣,彻底出圈了。

2020年,这个细分赛道融资6起,Ubras(需求面积:50-100平方米)、优衣库、Bananain蕉内直接霸榜了天猫双11内衣热销榜Top3。而在2019年,Top3中南极人、恒源祥占了2席 。

新人换旧人,中国内衣界正改朝换代。舒适内衣主导的“无钢时代”,性感的含义从“悦他”转变为“悦己”。

图片来源/Ubras官方微博

过往一年,舒适即性感的概念,已不再局限于内衣单品,而是扩充至贴身衣物全品类。

而重新理解何为性感,已然成为中国内衣第一股汇洁、即将上市的爱慕、都市丽人、浪莎等传统老牌内衣蜕变第一步。

1

维密性感消亡,“无钢主义”崛起

中国本土舒适内衣行业走红,背后是一个系统性的时代转场,有消费和审美观念的转变、资本推力、渠道变阵。

消费观念和审美:从小众先锋破圈到大众化

有消费需求,源于消费观念的改变。

在传统审美和消费观念中,文胸一直是凸显女性特征的“工具”。钢圈和蕾丝,似乎总有一丝取悦男性的隐喻。

舒适内衣则完全是另外一种画风。无钢圈,不强调聚拢、丰满,一片式极简设计,几乎没有束缚感,强调“舒适就是最大的性感”、“内衣为自己而穿”,悦己、真我、个性等是品牌关联的高频词汇。

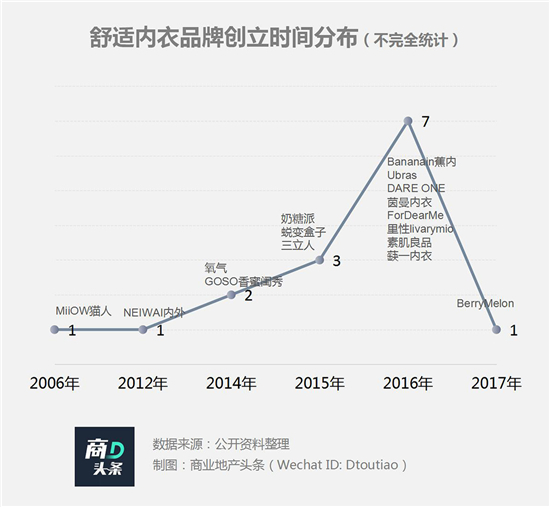

中国第一批舒适内衣的粉丝,以出生和成长条件相对优厚的90后、95后为主。往后相当长的时间里,无钢圈内衣尚属小众狂欢。

“拓荒者”NEIWA内外创立于2012年,声量无两许多年。而屡次登上天猫双11的MiiOW/猫人、专注大码舒适内衣的奶糖派等,更是默默无闻。

图片来源/NEIWAI内外官方微博

2014年,氧气内衣出世,高喊要做“中国版维密”。可彼时,经刘雯、何穗、奚梦瑶带火的维密秀,正将“性感”内衣推至顶峰。

分水岭出现在2016年。NEIWAI内外不再独自狂欢,身边突然出现了7个伙伴——Bananain蕉内、Ubras、DARE ONE、茵曼内衣、里性livarymio、素肌良品、蒛一内衣。

2016年新兴内衣品牌集中爆发

小众舒适内衣,破圈到大众消费视野。女性内衣话题也不再羞于拿到台面,变成咖啡馆里创业者们津津乐道的好生意。与高光后颓势难掩的维密们,形成鲜明对照。

2017年,超级IP维密大秀首登中国,轰动时尚界。不料2019年,却宣布谢幕退出历史舞台。疫情冲击之下,则是难逃卖身之命运,终被快时尚公Next接管。

维密性感消亡,“舒适风暴”越刮越猛。不再只局限于最初的“无钢主义”内衣单品类,逐步延伸至贴身衣物全品类——内裤、打底裤、袜子、睡衣/居家服、运动内衣、瑜伽裤、围巾等。

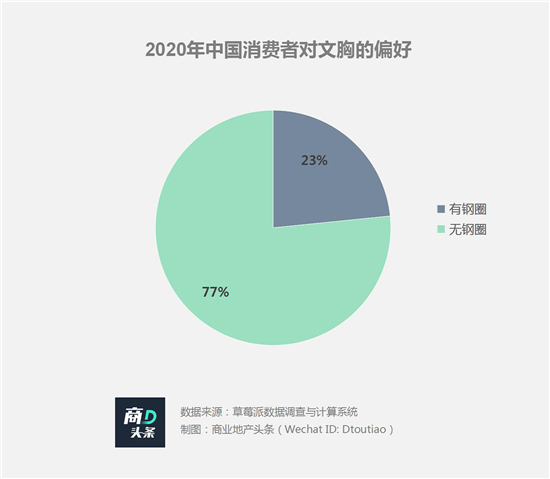

受众则从女性,扩大至男女老少全客群。2020年,草莓派数据调查与计算系统的数据显示,中国内衣消费者中的“无钢主义”占比近80%。

资本推力:NEIWAI内外、Ubras、蕉内Bananain冲出重围

舒适内衣站上风口,资本闻风而动,提供产品研发、营销、电商渠道等资金和战略支持。

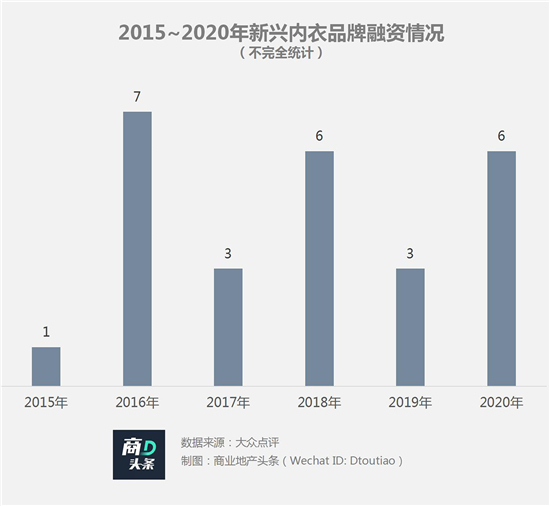

根据商业地产头条不完全统计,2015~2020年,共有17个新兴本土内衣品牌获得26起融资。有意思的是,赛道融资出现“隔年洪峰”,但每一次都映射着不同的行业现状。

2016年,舒适内衣品牌扎堆而出,行业处于教育市场阶段,融资多集中在天使轮、种子轮的百万级为主。尽管早期投资的风险高,但资本仍争相进入,表示普遍看好赛道前景。

行至2018年,舒适内衣赛道火热已近高潮。NEIWAI内外、Ubras率先进入B+轮融资,行业进一步成熟。次年,NEIWAI内外成为唯一冲进C轮的品牌,完成6轮融资,累计披露融资金额超3.6亿元,真格基金、启赋资本、华强资本等主流VC争相加码。

数据来源/公开资料收集 制图/商业地产头条

敞口已开,叠加着疫情催生的健康消费理念,2020年舒适内衣资本热度再次反弹。红杉资本、元生资本分别押注Bananain蕉内、Ubras,以期撼动NEIWAI内外的地位。其他资本诸如众晖资本、险峰旗云基金等则尝试“扶持”里性livarymio、素肌良品等新秀。

资本明暗交锋之间,舒适内衣赛道进入拉力赛段。目前仅NEIWAI内外、Ubras、Bananain蕉内、猫人、奶糖派获得2轮以上融资,其他均首轮止步。

渠道:从纯电商,到线上线下融合

舒适内衣品牌,无一例外都是从电商起家。早期甚至还有内衣垂直电商平台奶糖派、NICE IN、蜕变盒子等。

2020直播大年,舒适内衣品牌纷纷加码直播渠道,Ubras和Bananain蕉内玩得尤其溜,业绩一片向好。当年天猫双11内衣热销品牌TOP10榜单上,二者分别排名第一和第三。

据CBNData消费站观察,Ubras和Bananain蕉内的直播销售贡献非常显著,比例在35%—50%之间,而NEIWAI内外不到10%。前者绑定以薇娅和李佳琦为代表的各路头部主播,话题不断;后者偏爱自带“独立”标签的女明星们。

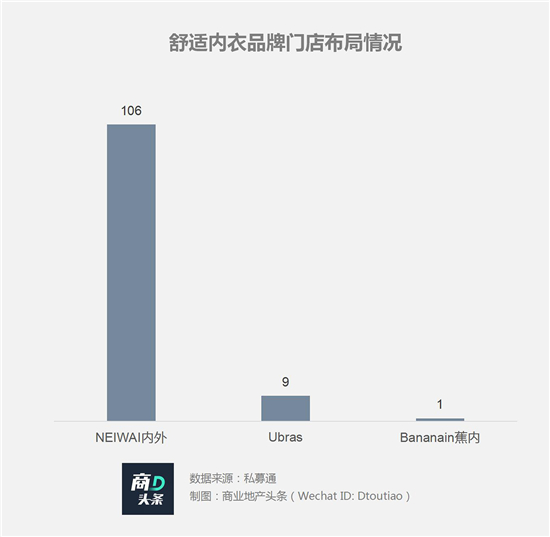

从传统电商到直播卖货,舒适内衣线上一路进阶,但体验感依旧欠缺。补齐线下渠道,势在必行。NEIWAI内外在2016年先行一步,至今已开出106家店,大部分落在一线、新一线、省会城市。

Ubras则于2019年1月在上海新天地开出首店;而Bananain蕉内于去年底在深圳壹方城开出首店,并表示今年预计会在一线城市拓展6~8家实体店铺。

数据截止2020年1月

Bananain蕉内门店未来感、科技感满满,以“体感24小时”为主线,陈列着内衣、内裤、打底裤、保暖衣、居家服等全线产品。消费者可真实触摸到天猫官网上的“科技专利”手感:银皮5号里衬、移技运动内胆、无缝体感编织……

科技总是能使资本兴奋。去年双11后,Bananin蕉内趁热打铁,公布获得元生资本独家数亿元投资,估值25亿元,被外界报道为“过去10年估值最高的内衣品牌”。

站在浪潮高点,回看舒适内衣中国15载,前路依旧漫漫。此间厮杀将走向何处,或可从隔壁霓虹国窥见一二。

2

霓虹国舒适内衣大PK,优衣库“奇袭”华歌尔

1946年出道的华歌尔,是日本内衣王者。1950年起,开始在高岛屋京都商店等百货渠道铺设网点。沉淀近二十年,进军海外,入局韩国、泰国、中国等地。

华歌尔全世界攻城略地之际,优衣库正醉心以“低价策略”搭建自己的服饰王国,直至千禧年前后才踏足内衣领域。

可这个华歌尔眼中资历浅、经验少的后辈,却在此后20年内,以绝对速度比肩追上。据市场研究机构欧睿国际数据,2018年,优衣库日本内衣市占率达20.03%,彼时华歌尔为20.11%。

图片来源/东洋经济新闻

入局内衣市场伊始,优衣库试水的品类即为无钢圈内衣。2008年问世的BRATOP(在吊带背心中加入罩杯的产品),省去文胸穿戴,当年卖出超过300万件,成年度畅销品。

随后推出的一系列高性价比舒适内衣,助力优衣库迅速打开日本内衣市场。2016年上市的WirelessBra,使用特殊树脂,舒适、塑形功能两不误,加上短裤的套装价格不足3000日元(约合180.3元),出街即成爆品。

图片来源/朝日新闻

优衣库在舒适内衣届一骑绝尘,同期“大哥大”华歌尔继续在聚拢型内衣领域狂奔。2008年,花了250亿日元拿下“日本维密”蜜桃派Peach John 所有股权。

戏剧的是,在优衣库日本内衣市场市占率逼近华歌尔的2018年,Peach John减值亏损达50亿日元。

当头一棒的华歌尔,瞅准对手优衣库,全面转型起步。重塑旗下品牌,推出平价舒适内衣,并试图以定制、科技手段,打造舒适内衣新卖点。

重塑两个舒适内衣品牌,转型全渠道

2020年12月,华歌尔首批重塑的品牌——Wing、Dubleve出炉。

Wing 是华歌尔1975年推出的平价品牌,重塑后转型主打平价舒适内衣,推出更多无钢圈款式。

图片来源/华歌尔官网

Dubleve 则于1993年推出,品牌目前已经更名为WACOAL SIZE ORDER,为半定制舒适内衣,意图通过定制服务吸引更多消费者。

除了原有的内衣专卖店、超市等渠道,上述两个品牌还将进一步拓展线上、药妆店等销售渠道。

推出3D量体技术,加速数字化转型

加码数字化技术,第一步盘活从80年代就开始建立的数据库,以定制概念打入舒适内衣市场。

2018年,华歌尔投资25亿日元(约合1.6亿元),整理其新旧用户数据,推出了一系列数字化客户体验活动。

次年,数字化战略逐步落地,将整合完成的数据面向顾客推出,包括尺寸型号、过往消费记录等,并提供人机交互服务的app。同步在门店运用3D量体技术,根据获取的数据提供人工智能推荐等服务。

图片来源/PROMOSTYL

第二步,在原宿开设专门的数字化店铺——Wacoal 3D smart & try。门店约108平方米,设置了三台3D扫描仪,两台供消费者使用,另外一台用于预约咨询服务。华歌尔表示,希望到2022年3月的财年,在日本设置100台3D量体扫描仪。

3D扫描仪会录入人体的150万个数据点,包括胸围、腰围等尺寸,还能测绘出胸部的体积、体型特点等细节,从科技层面深化舒适这个概念。

一边疯狂“补课”舒适内衣赛道,一边大幅缩减传统内衣投入。今年1月,华歌尔宣布,将在2021春夏系列发布后正式关闭旗下高端线的三个内衣品牌WACOAL DIA、STUDIO FIVE和Trefle。

华歌尔倒追优衣库,本质上是传统内衣危机意识的觉醒。这种困境,之于汇洁、爱慕等中国老牌内衣集团亦不例外。

3

国内老牌内衣“舒适”焦虑,何解?

继去年年中提交招股书,到12月更新招股书。创业27年的爱慕,离成为A股上市的第二家“内衣概念股”近在咫尺。

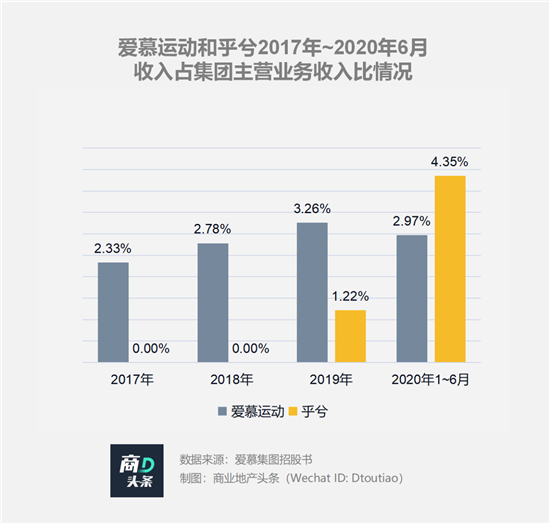

目前,爱慕的品牌矩阵中,有爱慕、爱慕先生、爱美丽、爱慕儿童、慕澜和兰卡文等规模型产品。其中,舒适内衣品牌爱慕运动、乎兮定位为潜力股。

图片来源/乎兮天猫旗舰店

爱慕运动诞生于2013年,以运动文胸为核心品类,主要针对跑步和瑜伽两大运动场景。乎兮则创立于2018年,聚焦于简素、舒适、高性价比的无钢圈产品,价位水平较低,主要面向线上消费者。“零感体验”、“简约主义”系列,较受欢迎。

乘着国内舒适内衣新风口,在多个业绩报告期,上述两大舒适内衣品牌均表现出较好的成长性,规模增速较高。

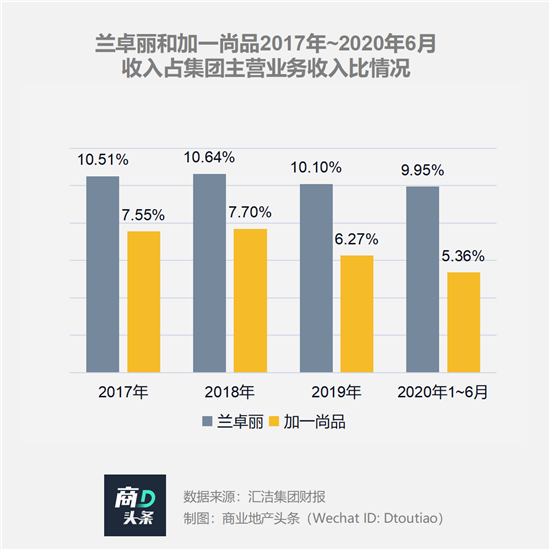

与爱慕同轨,2015年A 股上市的汇洁股份,在公司多项业绩指标下跌时,旗下的无钢圈舒适内衣品牌——兰卓丽和加一尚品均为主打舒适的无钢圈和软钢圈内衣——的表现却逆市上扬。

可无论是爱慕还是汇洁,作为国内老牌内衣品牌求变的代表,它们目前在舒适内衣圈的试水,显然都尚处初级阶段,往后走,转型的焦虑何解,仍需从前辈优衣库、华歌尔身上多取经。

低价吸粉,爆品出圈

爱慕和汇洁虽都已加码布局舒适内衣,但份额占比很小,且在爆品打造上缺少行之有效的策略。

而对于爆品打造,优衣库是个好手。“叫好又叫座”的BRATOP和WirelessBra等的爆品,均以“舒适”的高性价比轰动着日本内衣界。

图片来源/朝日新闻

而迅速转身的华歌尔,则在品牌调整专门拎出两个主力舒适内衣品牌Wing、Dubleve,一个主打低价舒适,一个主打平价定制,调整压缩“性感”高端线,坚持爆品和低价的路线。

硬核科技,多向投入

当无钢圈内衣、运动内衣等出圈后,这个概念就成为了任何品牌商都可以效仿的存在。持续创造新的卖点,才能杀出一条可持续之路。

类似于洗发水行业,品牌方在质地、香味等方面无法创新的时候,另辟蹊径使用新的概念,例如滋源凭借无硅油概念、多芬凭借氨基酸概念走红。

华歌尔利用自己一直以来建立的数据库,并在门店引入3D量体仪,进一步完善数据库的做法,就是利用科技手段为舒适内衣增加新的卖点,这也是国产品牌可借鉴之处。

图片来源/PROMOSTYL

瞄准市场,战略先行

在瞄准舒适内衣市场后,华歌尔制定了清晰的战略,一方面调整旗下品牌结构和定位,另一方面拓宽品牌的销售渠道。

国内老牌内衣品牌面临电商新秀Ubras和蕉内等的竞争时,也要首先明晰集团的战略定位,为进军舒适内衣市场制定行之有效的战略。

例如继续拓宽销售渠道:在电商板块加码、多在直播间露脸等;对舒适内衣品牌进行细化,根据不同的材质、造型等,制定相应的推广文案等。

新的十年,因“团宠”舒适内衣,商业世界中的时间出现了扭曲,老牌巨头与后进新秀们好似回到了同一起跑线。谁能在厮杀中笑到最后,答案待揭。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

12月31日,蕉内首家体验店“000号”在深圳壹方城开业,整体门店空间以银色为主调,品牌预期将于北京、上海等一线城市继续拓展6-8家实体店。

Bananain蕉内完成元生资本独家投资的数亿元A轮融资,投后估值达到25亿元。在刚刚过去的双11,蕉内总成交额突破2.2亿,同比大幅增长3倍。

在天猫双11内衣销售榜上,Ubras去年还榜上无名,今年却一跃登上榜首,蕉内从去年第八跃升至今年第二,这主要得益于他们抓住直播风口!

中国尚未出现叫板国际大牌的消费品公司,但这种情况随着安踏的雄起而有所改变。深耕主品牌,收购外国品牌,安踏正朝着一线消费品公司迈进。

赢商网账号登录

赢商网账号登录

未登录

未登录