最近,一个热搜在微博”炸开了锅“。与往常不同的是,这个热搜既不是明星们搭建的”瓜棚“,也不是偶像剧里的”狗血“剧情,而是与我们息息相关的话题——婚姻。

截至3月21日23时,#31省份婚姻大数据出炉#阅读量高达9.8亿次,讨论达到7.0万。民政部数据显示,2020年我国结婚登记数据为813.1万对。这是继2019年跌破1000万对大关后,再次跌破900万大关。同时,这也是2003年以来的新低,仅为最高峰2013年的60%。

有网友认为,结婚率下降的背后是社会进步的表现,即思想和经济都更为独立。但也有网友对此投了反对票,他们认为结婚人数的骤降将进一步加剧中国老龄化的严峻形势,不利于社会发展。

尽管双方各执一词,但不可否认的是,随着社会的进步和思想观念的转变,越来越多年轻人选择晚婚晚育。而单身人数的增加又支撑起一个庞大的市场,”单身经济”成为不可忽视的中坚力量。

何为“单身经济”?

“单身经济”这一概念,最早是由经济学家麦卡锡于2001年在《经济学人》杂志中首次提出,只是当时他将单身经济的群体锁定为女性,认为独身且收入不菲的单身女性是广告、娱乐等行业最理想的顾客。而今,随着单身人口的与日俱增,这一群体早已不再局限于单身女性。

2013年,美国纽约大学社会学教授艾里克·克里南伯格过一本名为《单身社会》的书将“单身人口在大城市里越来越多,并逐渐赶超核心家庭数量”的社会定义为“单身社会”。

在书中,克里南伯格教授对海量的第一手资料与调查统计数据加以详细分析后指出:单身社会,正成为一次空前强大、无可避免的社会变革,不少发达经济体都已经进入了这一社会形态。

而中国方面,单身群体也正不断壮大。数据显示,2018年我国单身成年人口达2.4亿人。其中,有超过7700万成年人是独居状态,预计到2021年,这一数字会上升到9200万。大量的单身人口形成了万亿级的单身经济,不仅成为重要经济增长点,也为市场带来了无限商机。

“单身经济”助益哪些行业?

俗话说,一人吃饱,全家不饿。作为单身群体,不仅没有家庭压力和负担,而且收入不低的他们也有“造作”的空间。有调研数据显示,大部分一线城市的单身青年月度可支配收入在8000~15000元,而从新一线城市往下,大部分单身青年的月度可支配收入也有2000~5000元。

值得注意的是,在消费过程中,单身群体完全以自我为核心,消费动机基本都以自我需求为导向,旅游、化妆品、小家电、宠物和餐饮外卖等行业获得高景气发展。与此同时,除了“好看的皮囊”外,精神生活同样也不能落后,游戏、电竞和短视频也成为了“单身贵族”生活中的重要组成部分。

国金证券曾指出,年轻的单身群体正成为未来中国消费趋势变化的重要风向标。而从消费特征来看,寻求便利、悦己、精神寄托和自我提升是这一群体的主要消费方向。

可见,在“”单身经济的加持下,众多行业将再次迎来利好。那么,这些利好的行业有什么动向和趋势?面对如此商机该如何把握?怎样摸准“单身贵族”的消费心理?下面,请看详细分析。

餐饮外卖

“当外卖骑手深夜驰骋在街道巷陌的时候,没有一个‘单身狗'是无辜的。”可见,单身群体对餐饮外卖行业的重要性已不言而喻。

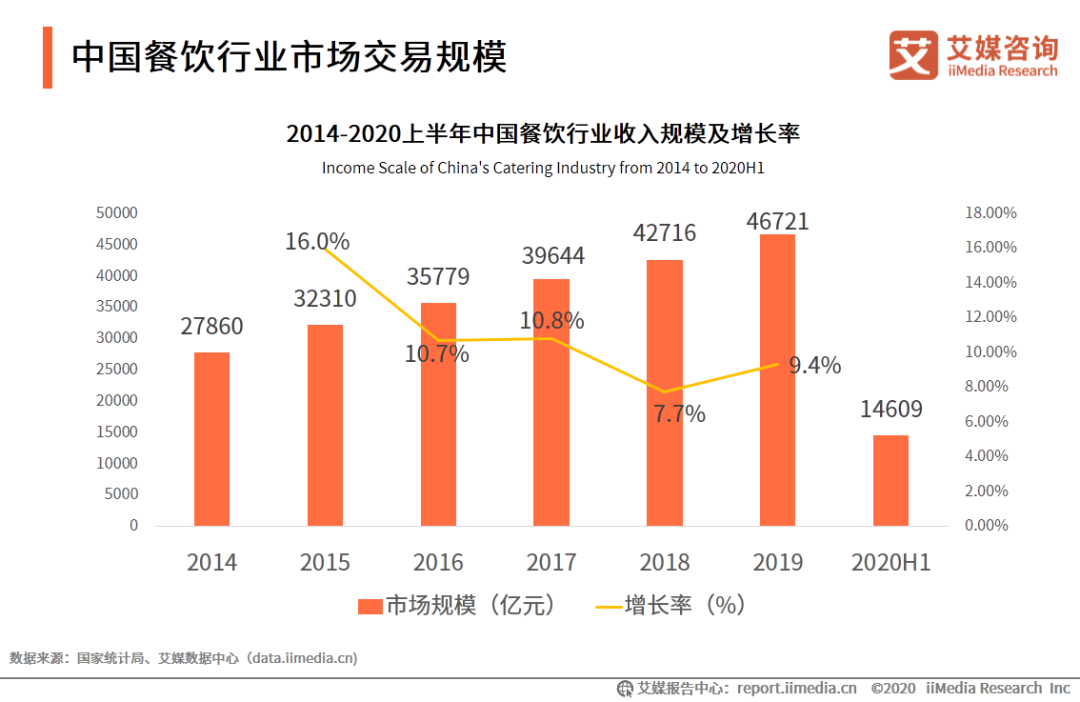

数据显示, 2018年中国餐饮收入达42716亿元,餐饮市场规模首次突破4万亿元大关,2019年餐饮行业整体收入规模达46721亿元。2020年上半年,尽管受新冠疫情影响,中国餐饮业收入规模有所缩减。

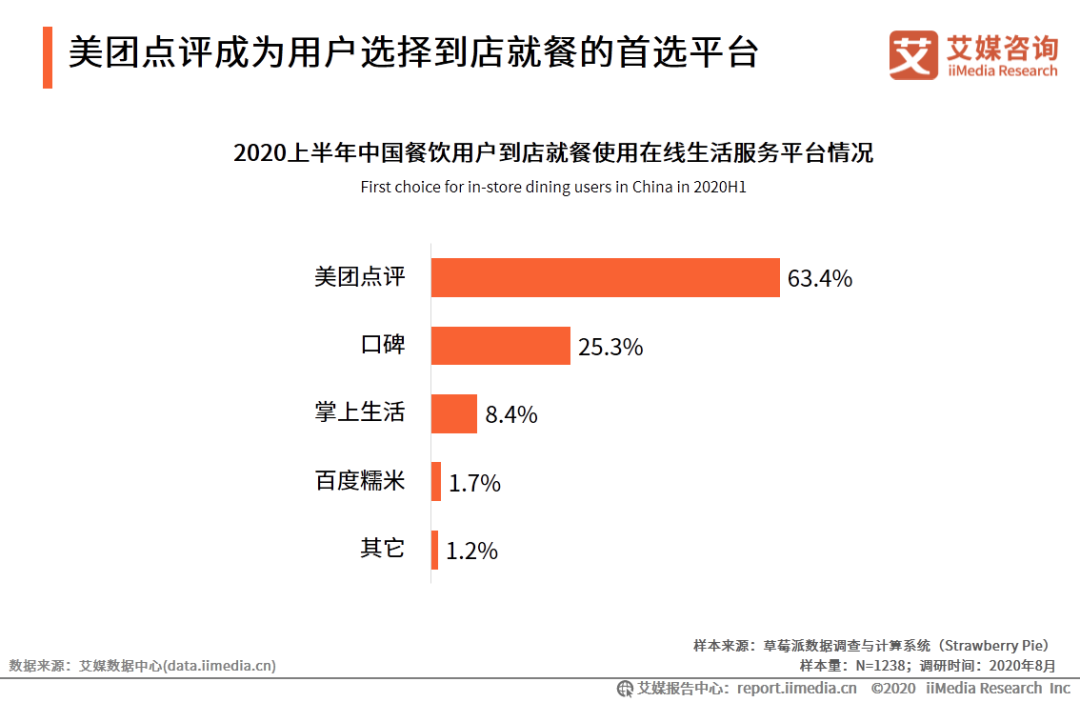

从就餐首选平台来看,艾媒咨询数据显示,超六成到店就餐用户首选服务平台为美团点评,其次是口碑,占比为25.3%。

而且随着疫情恢复,消费环境的进一步宽松,餐饮行业回暖显著。从2021年春节黄金周餐饮数据来看,茶馆服务、正餐服务、小吃服务实现快速增长,增幅分别为473.3%、421.5%、253.6%,餐饮配送服务、快餐服务保持稳步增长,增幅分别为148.7%、26.1%。

此外,2021年1-2 月实现餐饮收入7085 亿元,同比增长68.9%。其中,限额以上单位餐饮收入1459 亿元,同比增长61.8%。

艾媒咨询分析师认为,疫情期间出现的半成品外卖以其方便快捷的优势直击痛点,相比于速冻食品、套餐外卖等更能获得消费者的青睐,成为餐饮业精细化发展的一个表现。此外,线下门店经营受阻使得一大部分餐饮商家认识到线上渠道的重要性,未来线上化发展的步伐也将加快。

零食饮料

除了正餐,零食饮料也是单身群体快乐源泉。在刷剧、看电影、熬夜、加班等场景中,零食饮料是不可或缺的存在。

零食

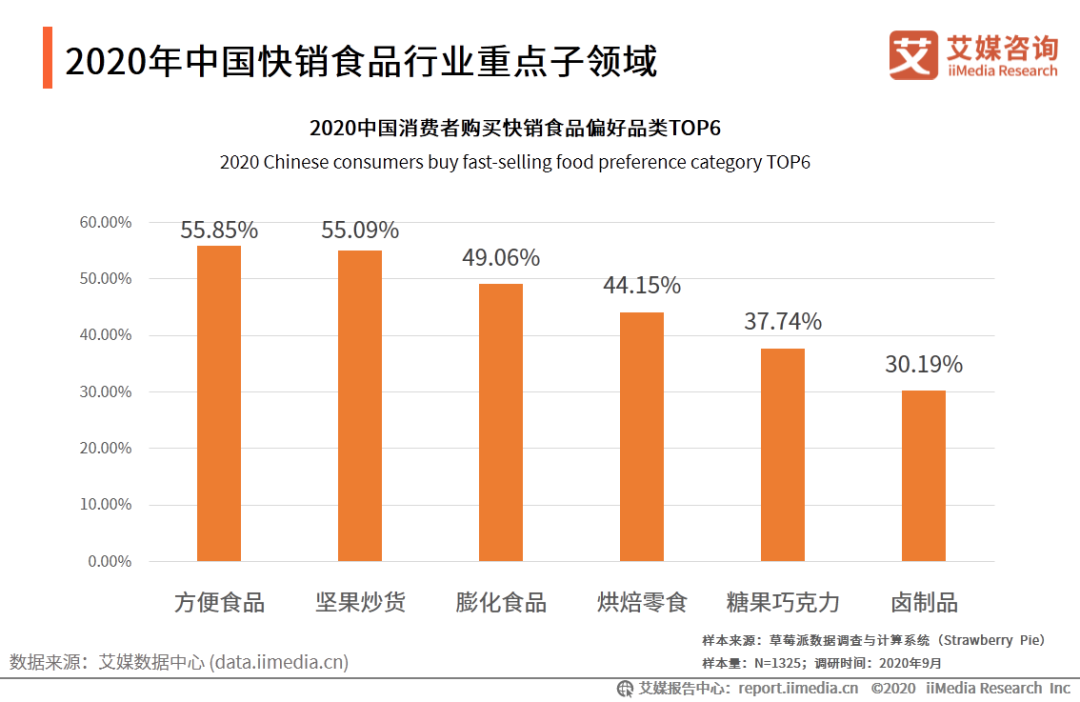

受到消费人群结构和食品自身特点的影响,快销食品品类细化逐步加深,但是一些传统品类依然是消费者的首选。艾媒咨询数据显示,方便食品、坚果炒货、膨化食品、烘焙零食、糖果巧克力和卤制品是消费者偏好的6大快销食品品类,也是快销食品行业重点的细分领域。

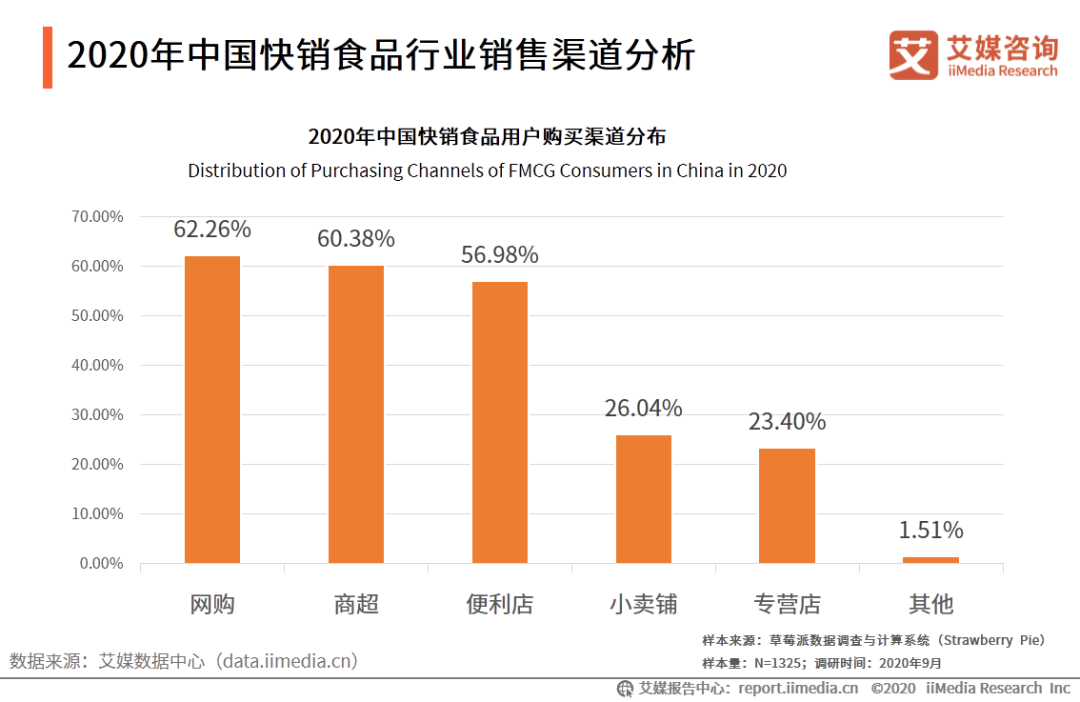

从用户购买渠道来看,中国快销食品的销售渠道主要有网上销售、商城和个体零售商等。艾媒咨询分析师认为,随着多年互联网基础设施的夯实和网购市场教育,加上2020年新冠疫情的刺激,线上消费已经成为大部分消费者的选择,预计,未来快销食品的网上销售渠道占比会持续扩大,逐渐替代线下渠道发展成为销售渠道的主流。

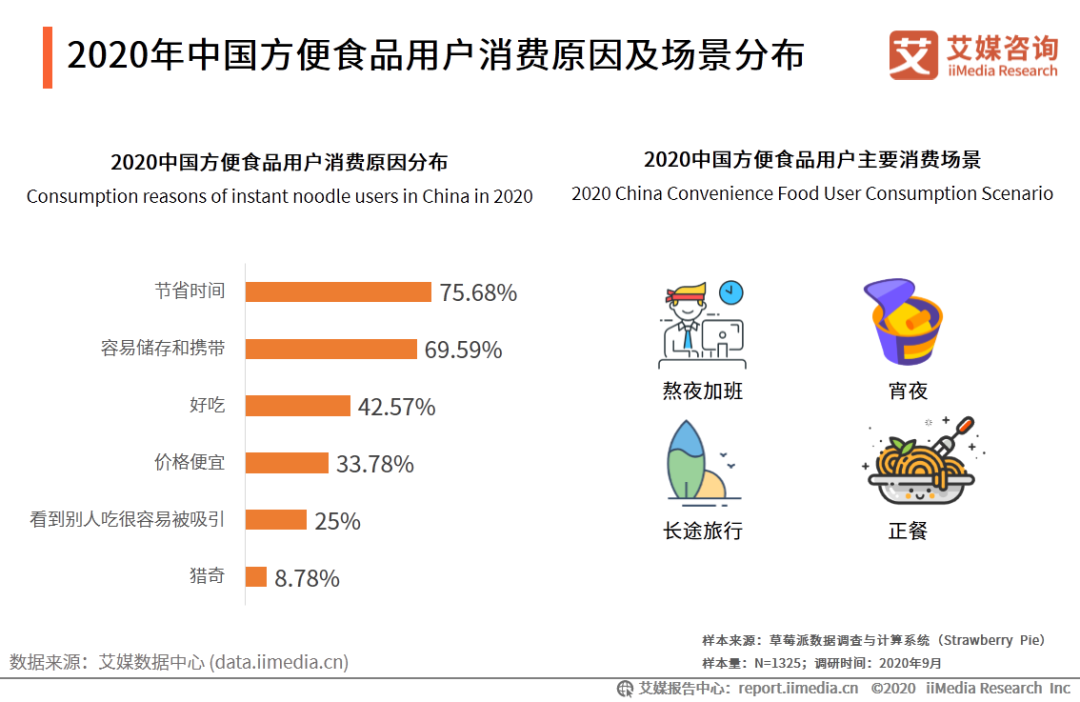

从食用场景来看,消费者主要是因为省时、便携选择方便食品,其中消费场景主要是加班、宵夜、长途旅行和正餐。艾媒咨询分析师认为,随着生活节奏的加快,为了节省时间,提高时间利用效率,人们会在特殊情况下(如加班)选择方便食品来解决饱腹问题,在更快节奏的城市,消费场景甚至延伸至正餐场合。消费场景的延伸会刺激方便食品行业的发展。

饮料

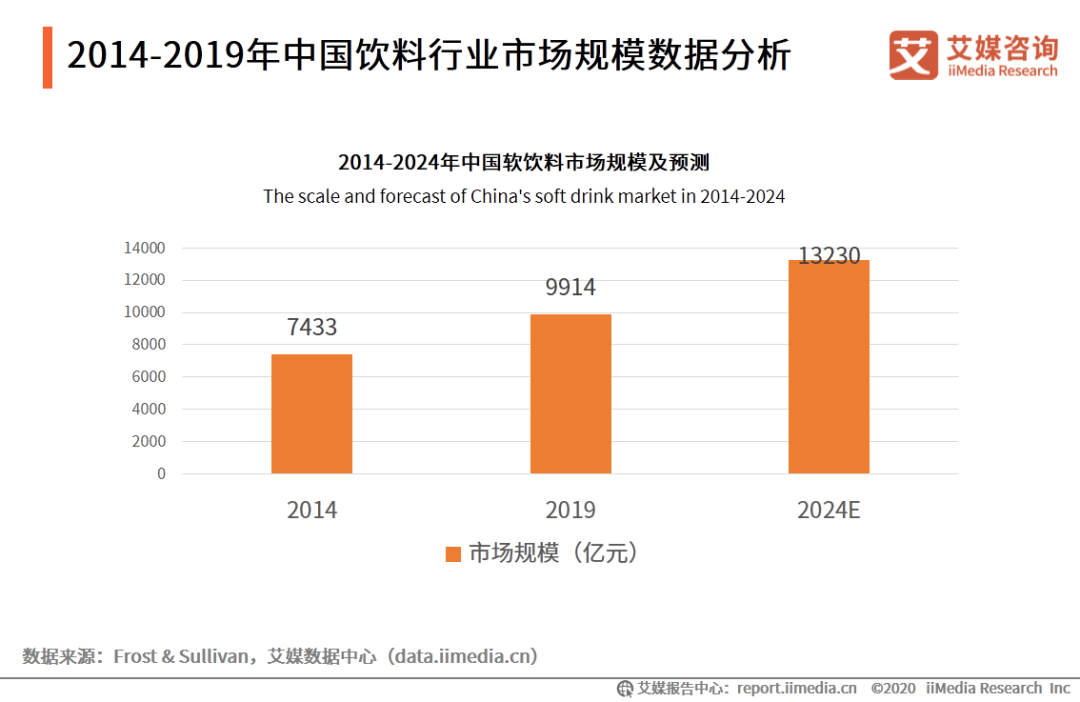

饮料方面,主要以软饮料、固体饮料和新式茶饮为主。艾媒咨询数据显示,2014-2019年中国软饮料市场规模持续上升,2019年中国整体软饮料市场销售收入达到9914亿元,五年间年均复合增长率5.9%。按2014-2019年的复合增长率计算,2020年中国软饮料市场规模将突破万亿,2024年有望达到13230亿元。

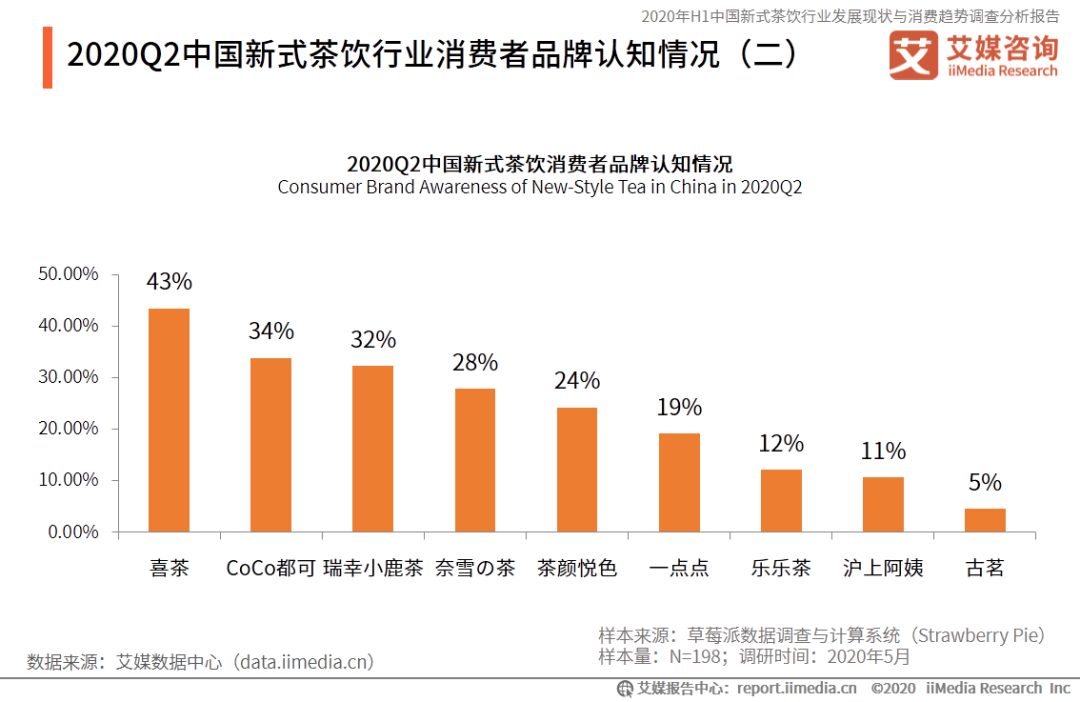

而在新式茶饮的品牌认知中,艾媒咨询数据显示,2020年Q2新式茶饮品牌中消费者认知度最高的是喜茶,占比43%,其次是CoCo都可,占比34%。而瑞幸小鹿茶和奈雪の茶以及茶颜悦色等也深受消费者的青睐。

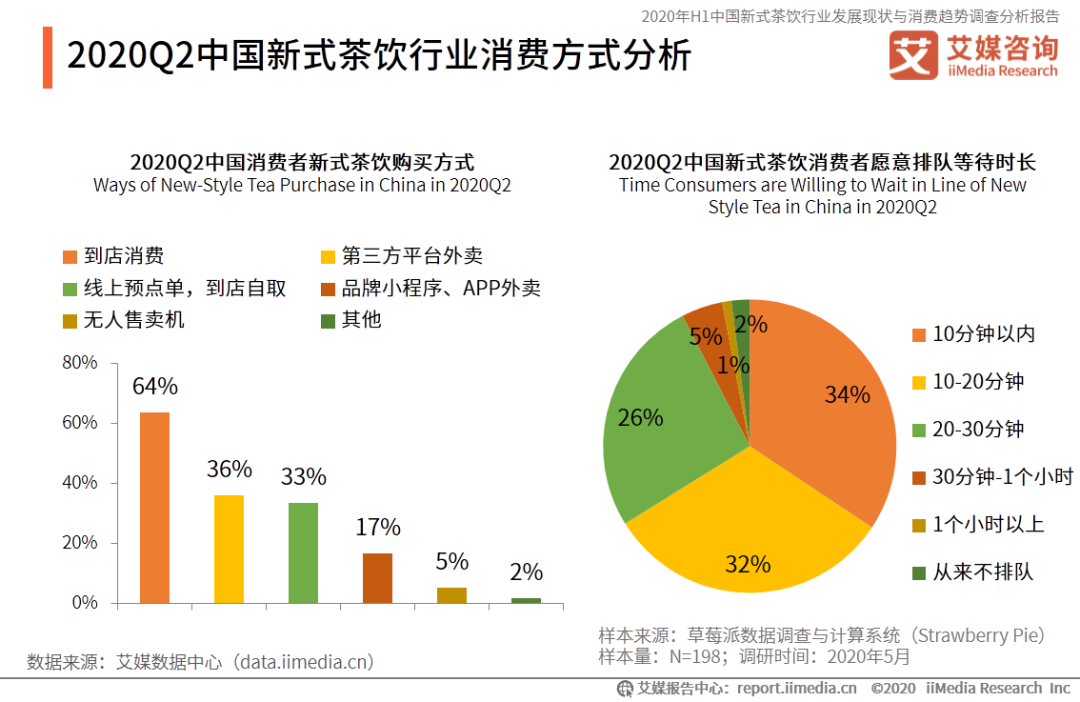

从消费方式来看,iiMedia Research(艾媒咨询)数据显示,2020年Q2中国消费者购买新式茶饮的主要方式是到店消费,占比64%,其次是第三方平台外卖和线上预点单,分别占比36%和33%;另外,大部分消费者愿意排队等待的时长在30分钟以内,共占比92%。

智能小家电

近几年,传统家电零售业天花板“见顶”,转型迫在眉睫,在这种情况下,家电企业向智能化转型已成必然。而走在前列的年轻人,尤其是年轻单身的群体更是倾向于智能小家电。

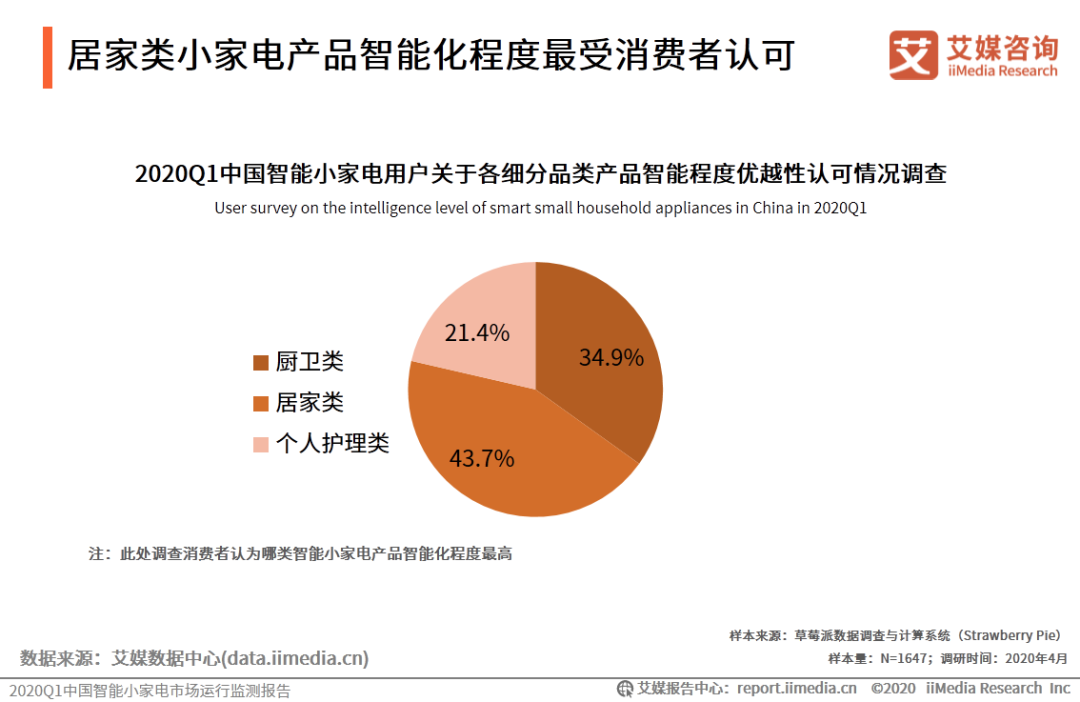

iiMedia Research(艾媒咨询)数据显示,各细分品类智能小家电产品中,居家类产品的智能程度最受认可,43.7%的受访者认为居家类智能小家电智能程度最高,而认为厨卫类和个护类产品智能程度最高的则分别占比34.9%和21.4%。

艾媒咨询分析师认为,相对而言,居家类和厨卫类小家电产品在功能上更多体现为减轻人力劳动负担和提高效率,因此在智能化程度方面也更容易被用户感知。

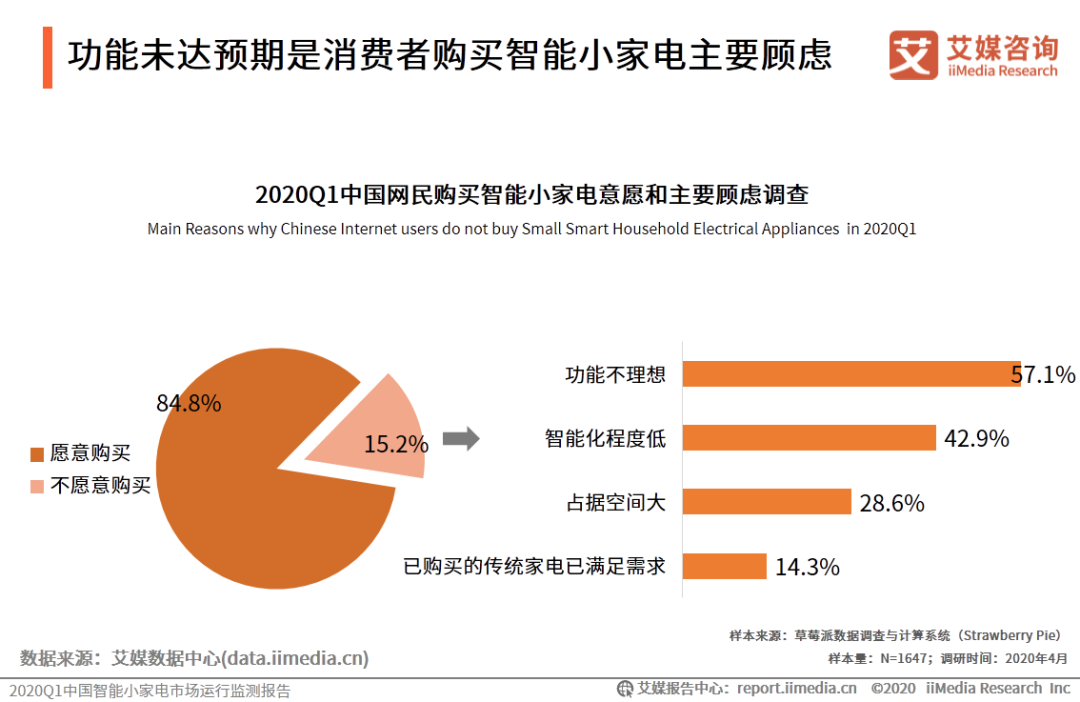

尽管智能化已成为小家电产品发展的重要方向,消费者对于智能化产品的使用意愿也较高,但现阶段智能小家电产品在性能上的表现与消费者预期仍有差距,部分消费者望而却步。

iiMedia Research(艾媒咨询)数据显示,84.8%的受访网民表示愿意购买智能小家电产品。而无意购买的受访网民中,分别有57.1%和42.9%表示原因在于担心功能不理想和智能化程度低。

此外,值得关注的是,新冠疫情的爆发和存续改变了人们的生活方式,消费者对健康卫生的需求增加,各类小家电产品,尤其是厨卫产品的需求提升,众多智能小家电产品也因此进入到消费者视野中,并得到加速推广和普及。

另一方面,疫情的发送推动各方对数字经济重视程度提高,国家从政策和激励措施上加强对数字经济的支持,社会也对智能产品给予较好评价,也使智能小家电的发展环境得到改善。

美容护肤

由于单身群体的私人时间较多,美容护肤也成为了他们的日常项目之一。数据显示,2021年2月11-17日期间,化妆品产品需求旺盛。美容服务交易增幅高达392.8%,防晒类产品增幅为66.7%,面部、眼部彩妆增幅均超过20%,彩妆产品的热销带动美容工具的消费,化妆刷的交易增幅达77.7%。但面部护理套装同比增长仅为3.7%,香水和彩妆套装则分别减少9.6%和52.9%。

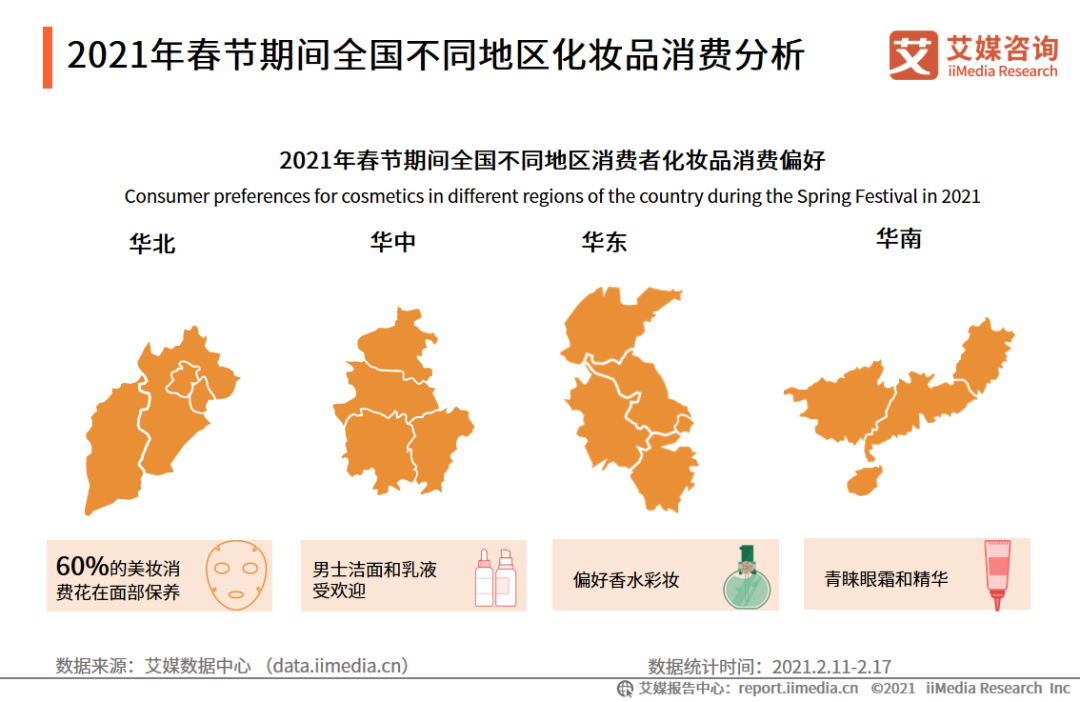

从全国不同地区的化妆品消费者喜好来看,华北地区消费者花费在面部保养的占比达60%,华中地区的男士洁面和乳液颇受欢迎,华东地区的消费者对香水情有独钟,华南地区的消费者则相对偏好眼霜和精华。

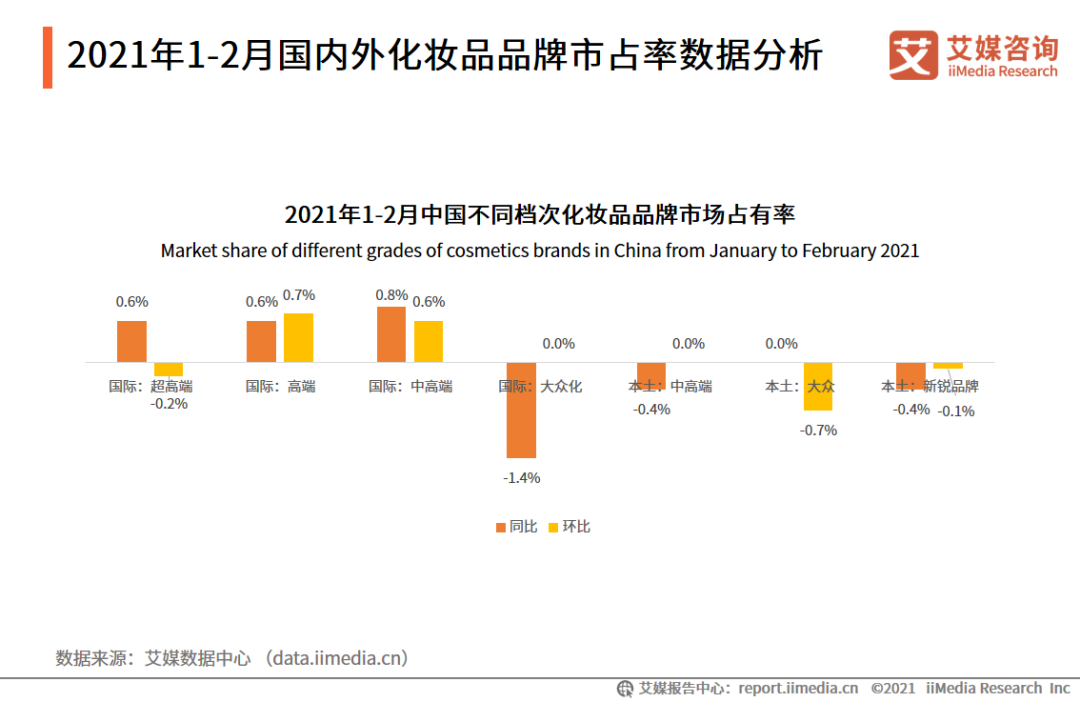

此外,从地域看,国际品牌中的中高端及以上定位产品的市场占有率在不断提升;而从品类看,大众品牌产品的市占率降幅明显,并且由于国人不再盲目迷信国外品牌,因此国外大众品牌的市占率降幅最高。

但值得注意的是,本土中高端品牌以消费者为中心,推进品牌创新,同时深化渠道建设,推进自身的产品转型。而随着Z世代等新消费者的崛起,也为完美日记、花西子等新锐国产美妆品牌利用产品的高颜值,在美妆赛道上跑出“加速度”。

宠物行业

随着社会结构变化和社会经济发展,独居、空巢群体逐渐扩展,宠物逐渐成为情感寄托,养宠观念明显改变。iiMedia Research(艾媒咨询)调研数据显示,37.1%的受访者将宠物看成自己的朋友,超过4成把宠物当亲人。

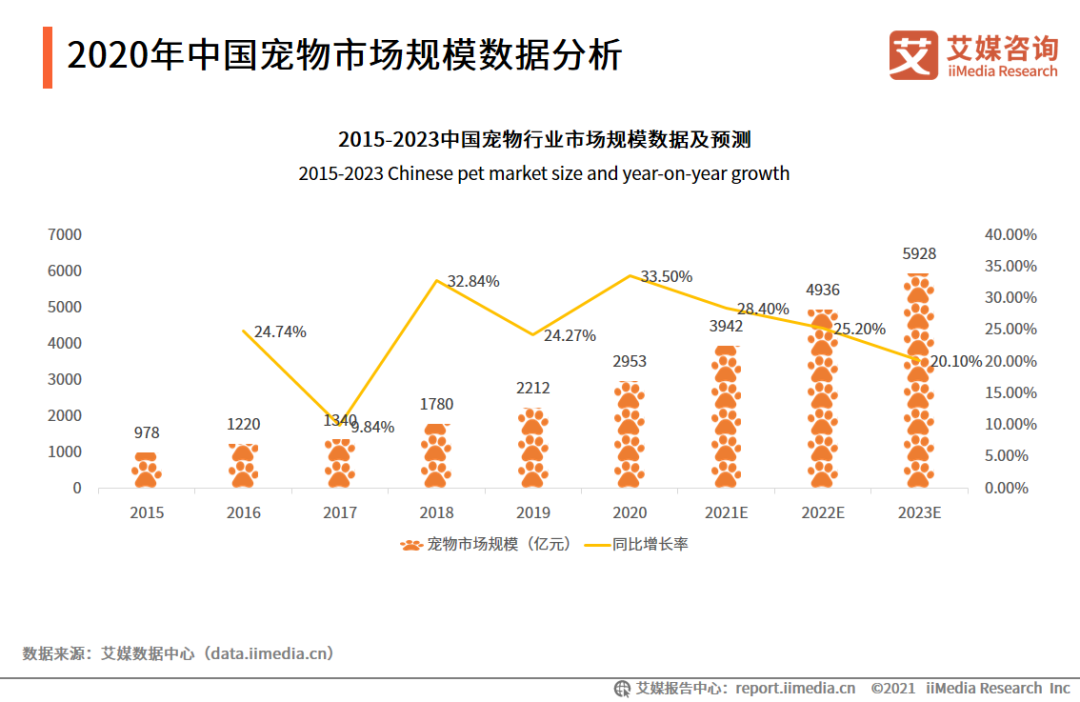

在此情况下,宠物经济获得了较快发展。iiMedia Research(艾媒咨询)的数据显示,2015-2020年中国宠物市场规模呈持续增长态势,2020年市场规模为2953亿元,同比增长33.5%,随着社会发展使得养宠观念不断推广普及,市场的规模化发展使得宠物市场延伸服务不断完善,宠物市场发展前景较为乐观,预计到2023年,中国宠物行业市场规模将达到5928亿元。

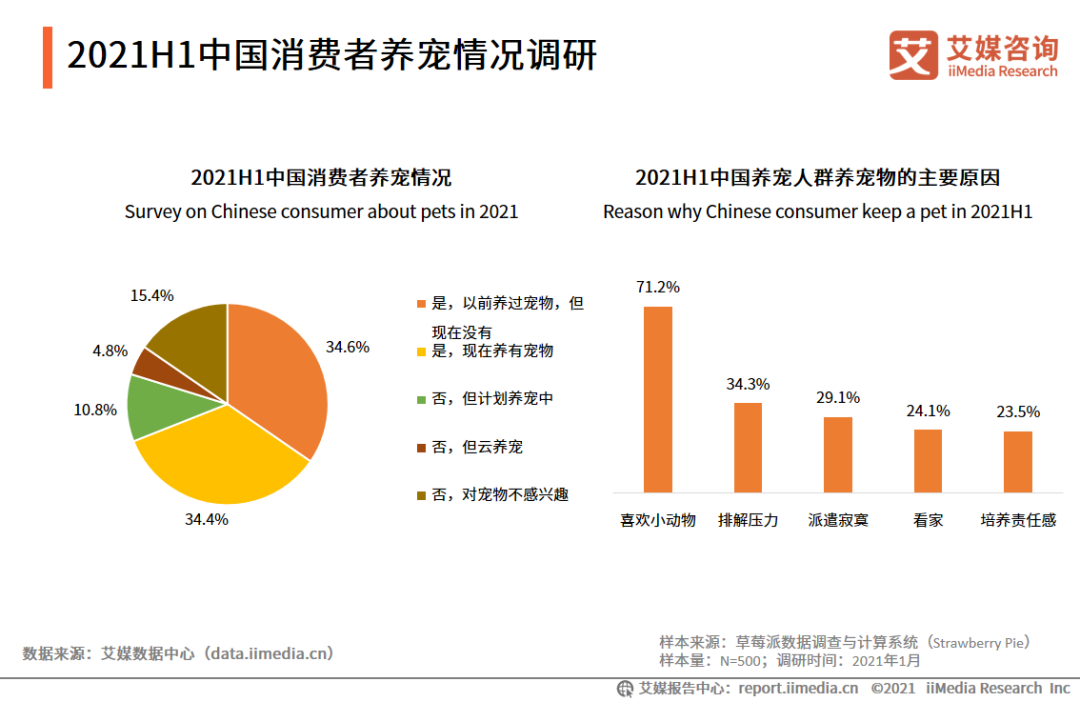

从养宠情况调研数据来看,将近70.0%的中国消费者曾经养过或现在正在饲养宠物,而10.8%的消费者目前正在计划养宠,另外有4.8%的消费者正在体验云养宠。

而从养宠时间来看,数据显示,2021H1有24.4%的养宠人士在最近半年才开始养宠物,而超过一半的养宠人士养宠物的时间在1年以上。

艾媒咨询分析师认为,宠物市场的规模化发展使得市场延伸服务不断完善,宠物食品从主食向零食、营养保健品拓展。而且,宠物用品向高颜值、重产品设计、智能硬件化(自动化、物联网化)方向发展。此外,宠物服务中医疗、培训开始成为重要组成。

旅游出行

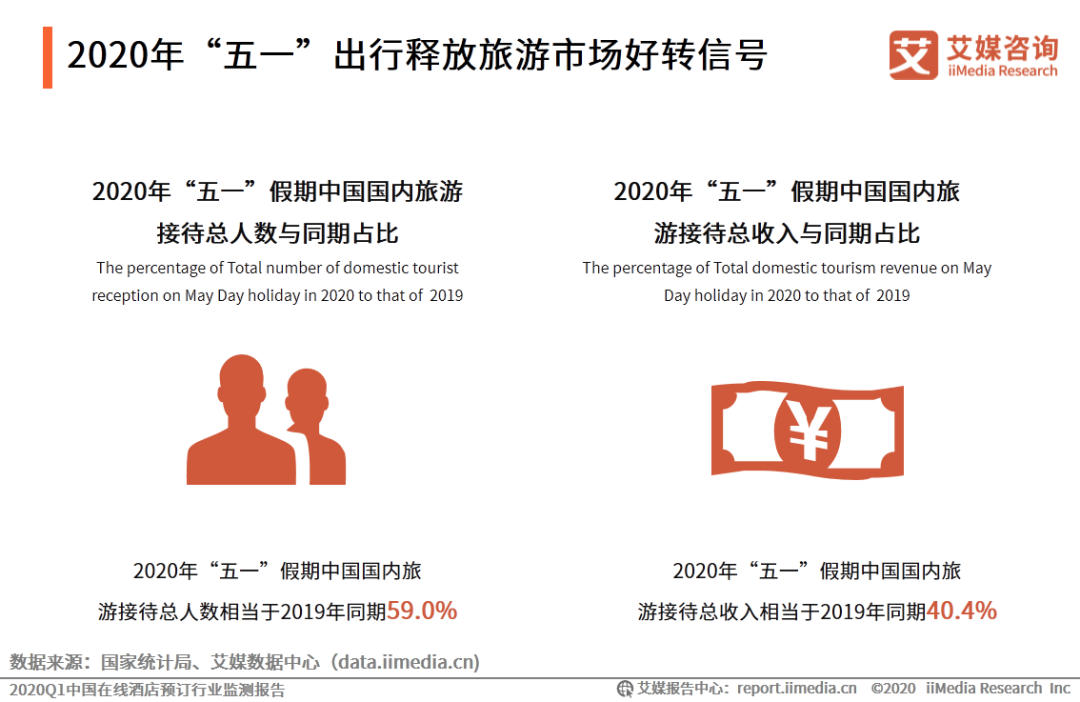

作为前卫的单身人群,虽暂时不能摆脱单身的事实,但这也不妨碍他们追逐“诗和远方”。数据显示,2020“五一”期间中国国内旅游接待人数达1.15亿,实现旅游收入475.6亿元,同比下降41.0%和59.6%;虽受疫情影响,“五一假期”旅游市场接待人数达到2019年同期近六成,超过市场预期,为旅游业复苏释放良好信号。

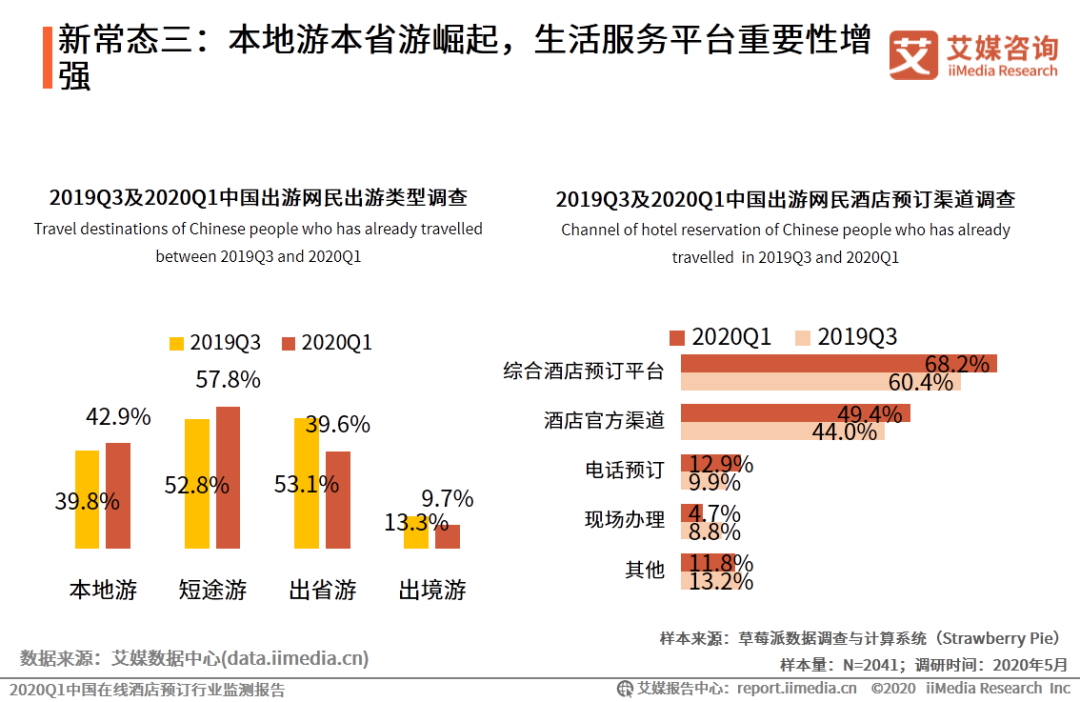

住宿选择上,超过六成的受访出游网民酒店2020年第一季度预订选择综合酒店预订平台,较2019年第三季度上升7.8%;选择其他线上渠道进行预订的受访网民占比也有所上升。

而在旅行目的地选择上,受访已出游人群出游地点以短途游为主,占比达57.8%;较2019年第三季度上升5.0%;本地游紧随其后,占比为42.9%;较2019年第三季度上升3.1% 。

可见,疫情之下,以周边游、周末游、乡村游为主的本地游本省短途出游方式正在迅速崛起。而出于安全顾虑,消费者对于减少接触的线上预订方式,尤其是OTA渠道预订酒店方式更加依赖。

游戏电竞

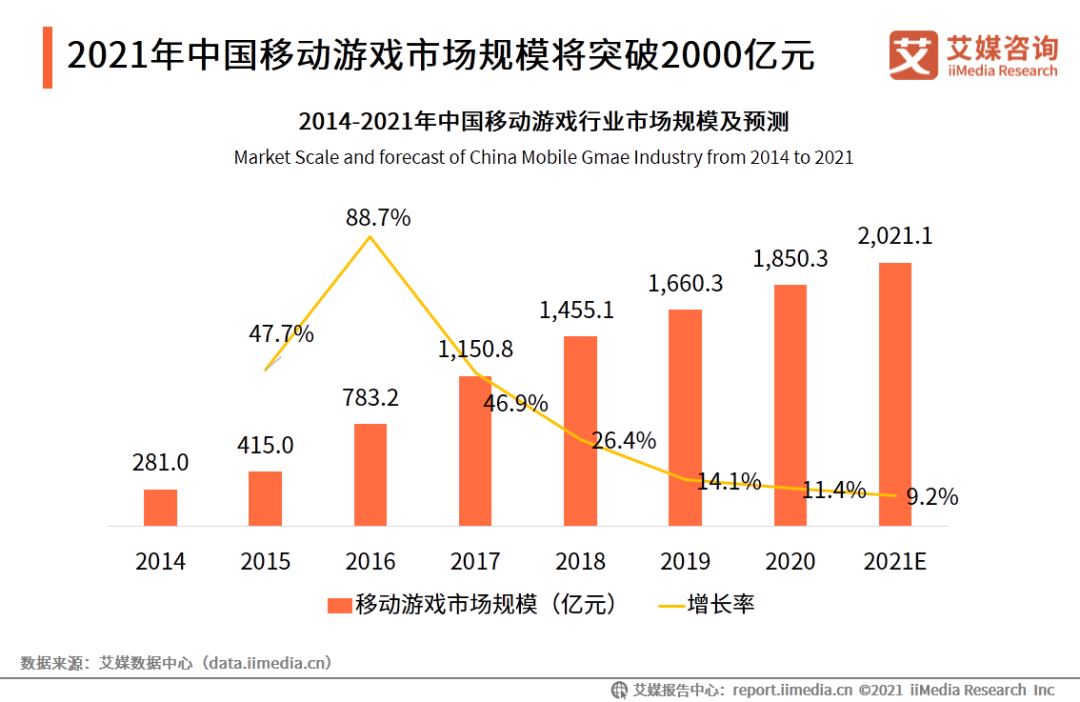

相较于客户端游戏而言,移动端游戏具有设备门槛低、易携带、操作便捷等优势,受新冠疫情影响,移动游戏的优势更加凸显,中国移动游戏市场规模将进一步扩大。

iiMedia Research(艾媒咨询)数据显示,中国移动游戏市场规模逐年增长,但增速有所放缓,2020年达1850.3亿元,2021年预计达到2021.1亿元。

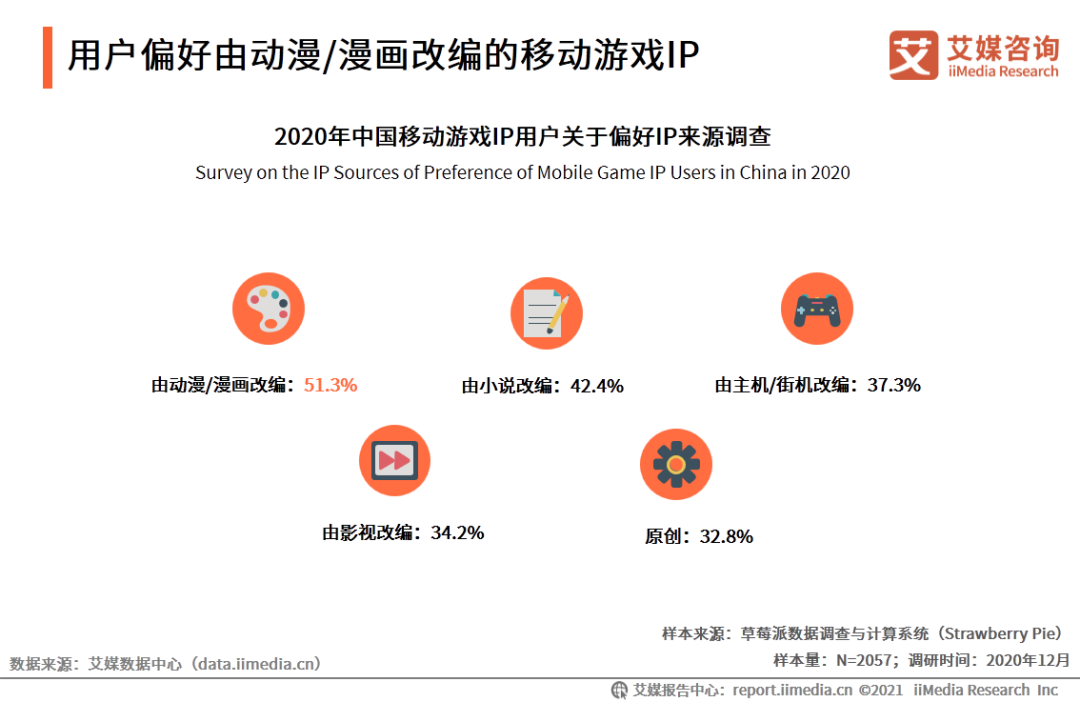

从用户偏好的移动游戏IP来看,51.3%的受访移动游戏IP用户一般会选择由动漫、漫画改编而成的移动游戏。艾媒咨询分析师认为,除原创IP以外,其他题材类型的IP均具有原生的潜在用户群体;并且用户对其人物设定、故事情节等有一定的了解,对由IP改编的移动游戏所表达的游戏文化具有更高的接受度。

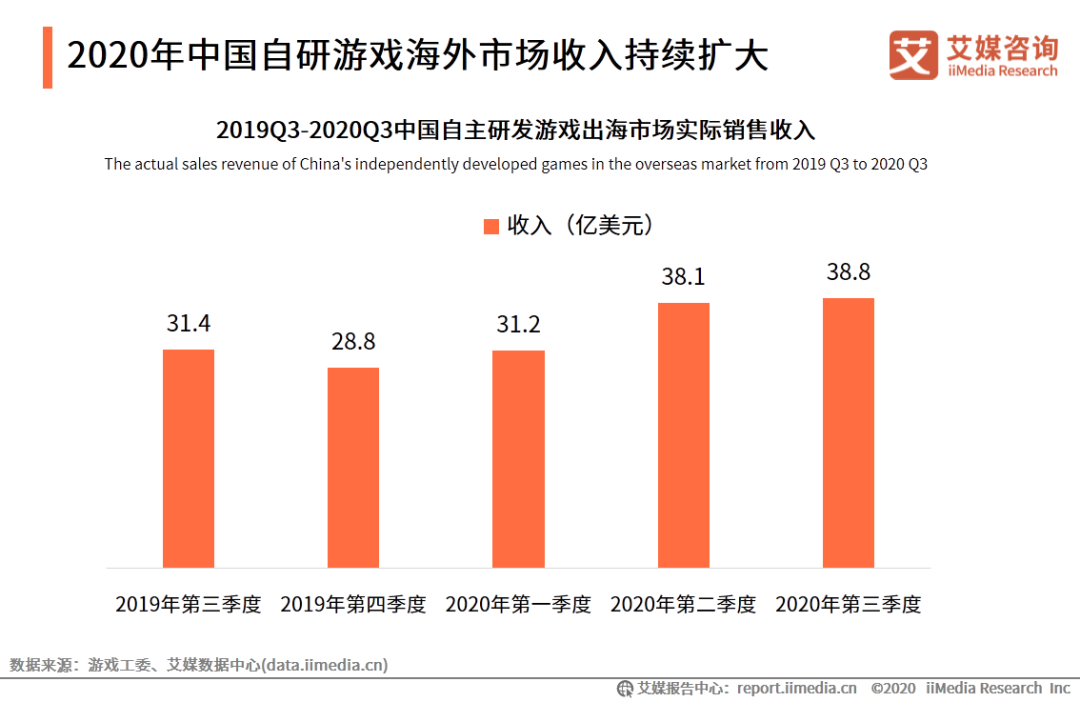

此外,值得注意的是,出海已成为中国游戏行业的关键词。数据显示,2020年前三季度中国自主研发游戏出海市场实际销售收入均超30亿美元,第三季度达到38.8亿美元。

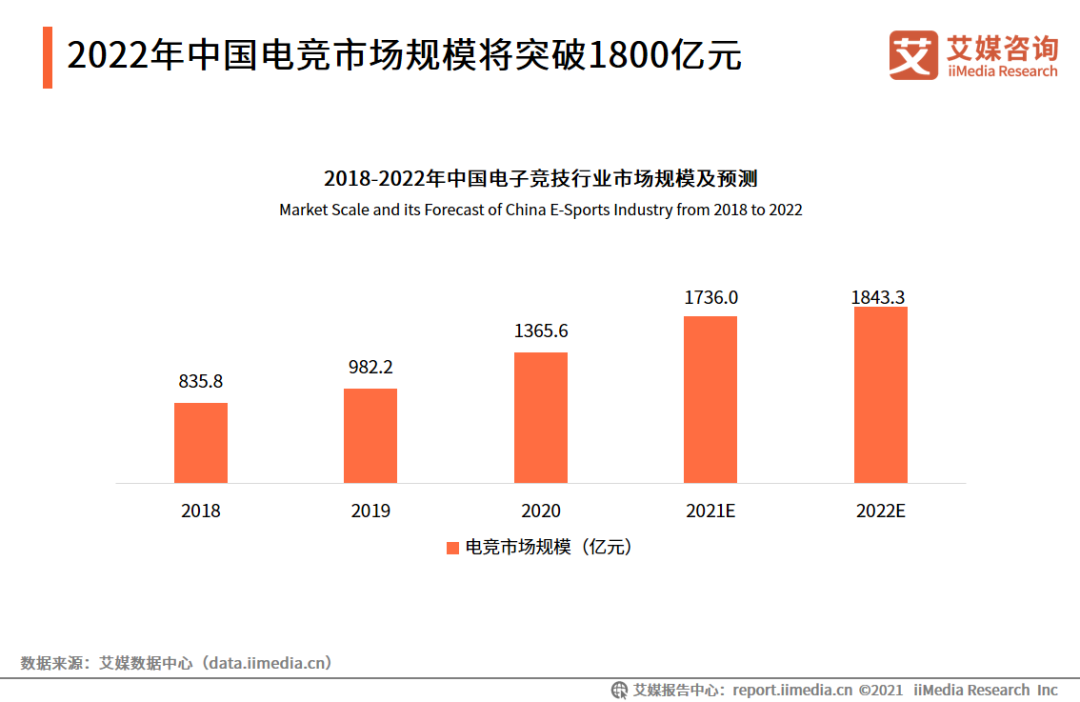

而电竞方面,也同样迎来良好的发展环境,政策鼓励、资本关注、大众接受程度提高,市场呈现爆发式增长。iiMedia Research(艾媒咨询)数据显示,中国电竞市场规模保持平稳增长态势,预计到2022年将增长至1843.3亿元。

另外,经过近几年的快速发展,电竞行业目前已初步形式一条较为完整的产业链,主要包括上游游戏研发运营、中游衍生内容制作以及下游内容传播平台,并且各环节已逐步实现成熟化运营;同时每个环节纷纷涌现头部企业,共同带动电竞行业发展。

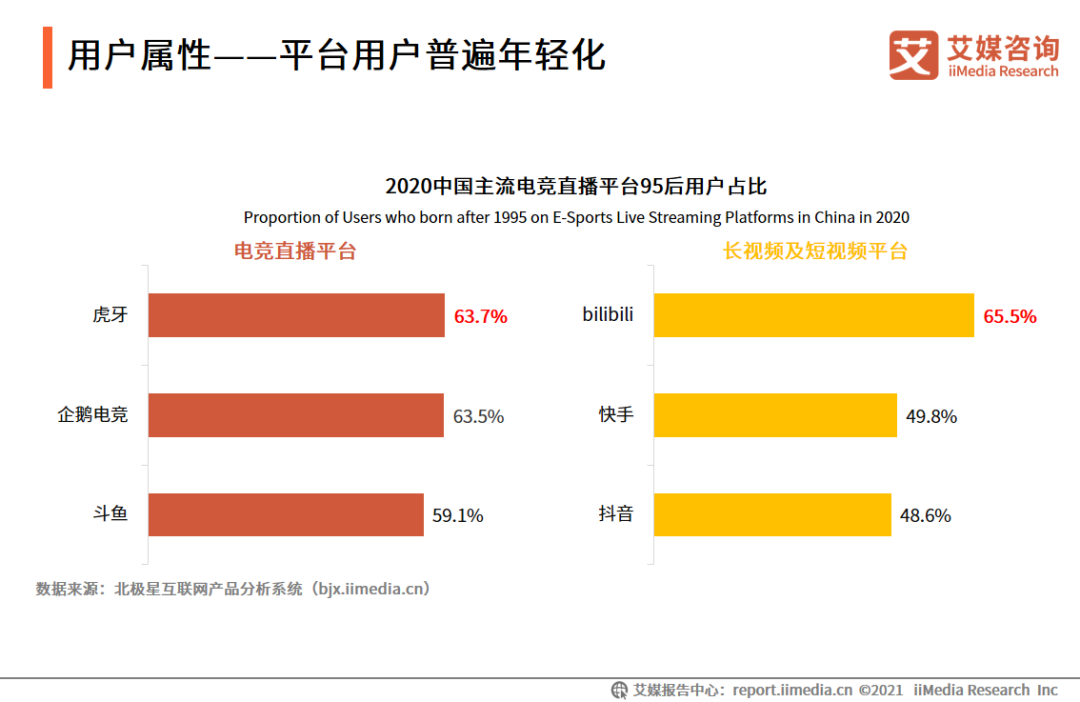

iiMedia Research(艾媒咨询)数据显示,电竞直播主流平台用户普遍呈现年轻化特点,其中虎牙直播及bilibili分别在电竞直播平台及视频平台中95后用户占比最高,达到63.7%及65.5%。

艾媒咨询分析师认为,年轻用户对新鲜事物持有较高的兴趣,因此,用户结构偏年轻化有利于电竞直播平台在丰富直播内容时更容易被用户接受,同时也有利于长视频及短视频平台转换用户。

短视频

短视频作为4G时代快速发展的移动产品类型,能聚合社交、电商等属性,覆盖人群规模不断扩大,在网民中的普及度一直提高,也诞生了抖音、快手等超级应用平台。

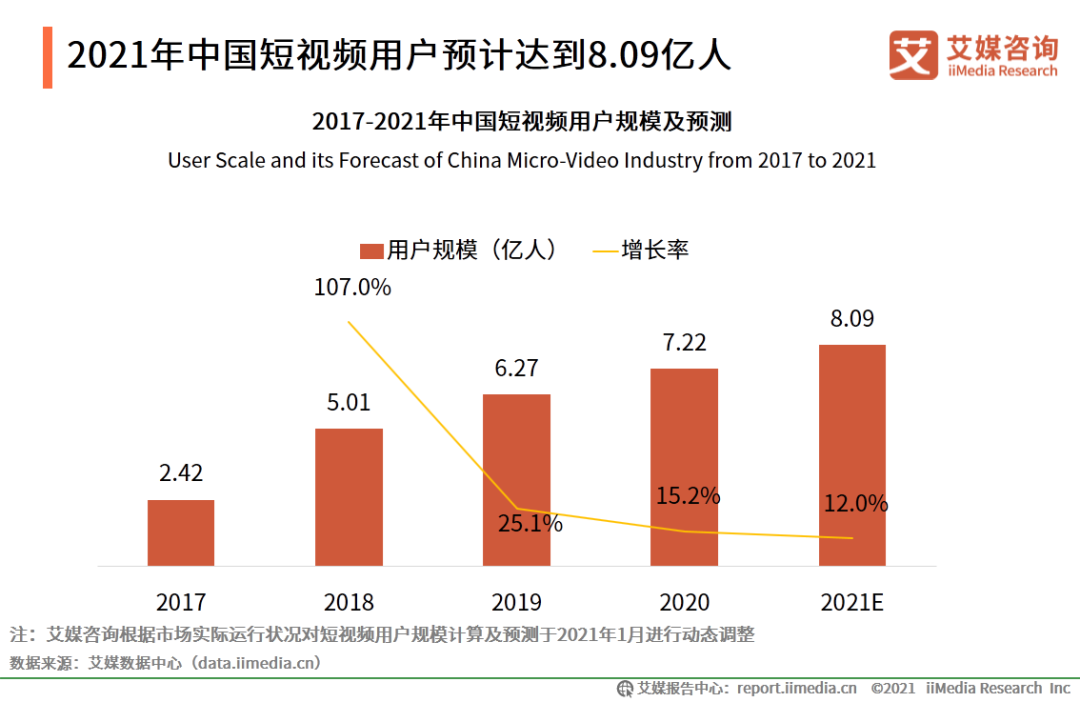

iiMedia Research(艾媒咨询)数据显示,中国短视频用户规模增长势头明显,2020年已超7亿人,预计2021年增至8.09亿人。

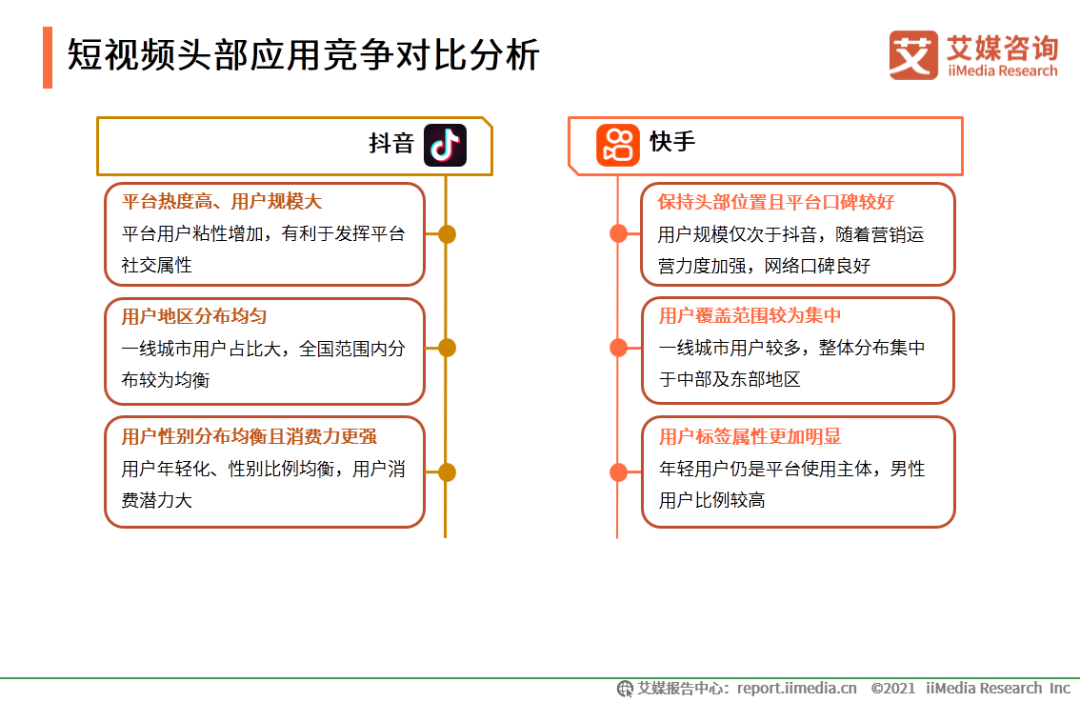

而且,抖音及快手在短视频领域头部优势明显,快手发展起步早,用户基础深厚,且积极发展电商和游戏直播等业务,成为头部典型代表;抖音虽然发展时间较短,但追赶势头明显,入驻KOL数量多,带货推广情况良好,也成为用户最多的短视频平台。

iiMedia Research(艾媒咨询)数据显示,受访用户最常使用短视频平台排名中,抖音以45.2%的占比排名第一,快手和哔哩哔哩分别占比17.9%及13.0%,排名第二及第三。其他字节系短视频产品如西瓜视频、抖音火山版等占比也达到4.3%和1.6%。

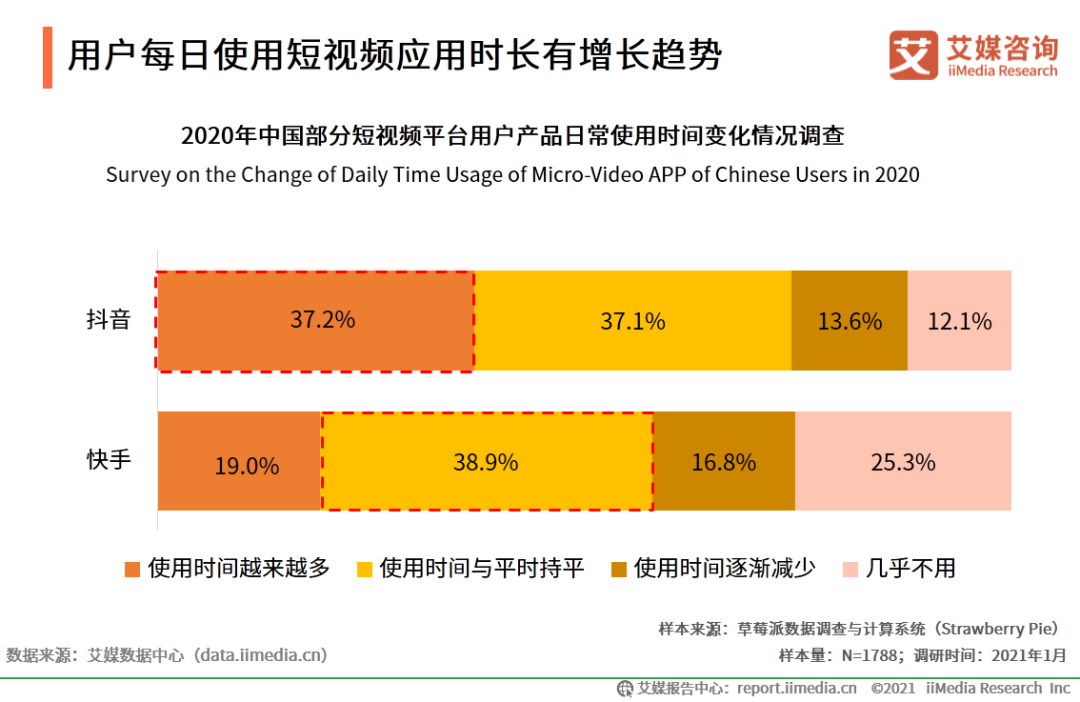

从用户每日使用短视频应用时长来看,iiMedia Research(艾媒咨询)数据显示,37.2%的用户表示每天使用抖音的时间越来越多,分别有37.1%和38.9%的用户表示使用抖音和快手的时间与平时持平。

艾媒咨询分析师认为,抖音凭借其内容分发机制优势成功俘获用户的青睐,成为用户最常使用的短视频应用;同时,快手用户黏度较低,逐渐被抖音拉开差距,并且受到其他平台追赶。

相关报告列表(按顺序):

艾媒咨询|2020上半年中国到店餐饮专题研究报告

艾媒咨询|2020-2021年中国快销食品行业发展现状及消费者行为洞察报告

艾媒咨询|2020年中国饮料行业细分领域发展及典型案例分析报告

艾媒咨询|2020年H1中国新式茶饮行业发展现状与消费趋势调查分析报告

艾媒咨询|2021年1-2月中国化妆品行业运行数据监测双月报

艾媒咨询|2021年上半年中国宠物经济产业发展现状与市场调研分析报告

艾媒咨询|2020Q1中国在线酒店预订行业监测报告

艾媒咨询|2020年中国移动游戏行业发展专题研究报告

艾媒咨询|2020-2021年中国电竞直播行业发展专题研究报告

艾媒咨询|2020-2021年中国短视频头部市场竞争状况专题研究报告

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

单身主体数量增加,单身经济应运而生。单身人群的独立性和自主性,让其可以更加自由地支配个人时间和金钱。

餐饮外卖已普遍电商化,外卖平台也不再严格区分餐饮和非餐饮,平台只是区分顾客在哪儿、距离远不远、能不能送到。

过去只坚持堂食,疫情时代最好不要有这样的“死板坚持”;过去堂食和外卖都在做,今天得思考新零售;联名、点评、评论……都要重新思考。

赢商网账号登录

赢商网账号登录

未登录

未登录