3月31日,呷哺呷哺(需求面积:300-400平方米)集团公布2020年全年财报。据财报,其全年营收为54.6亿元,较2019年下降9.5%,经调整纯利则由2019年的3.96亿元降至1.31亿元,同比下降67.1%。

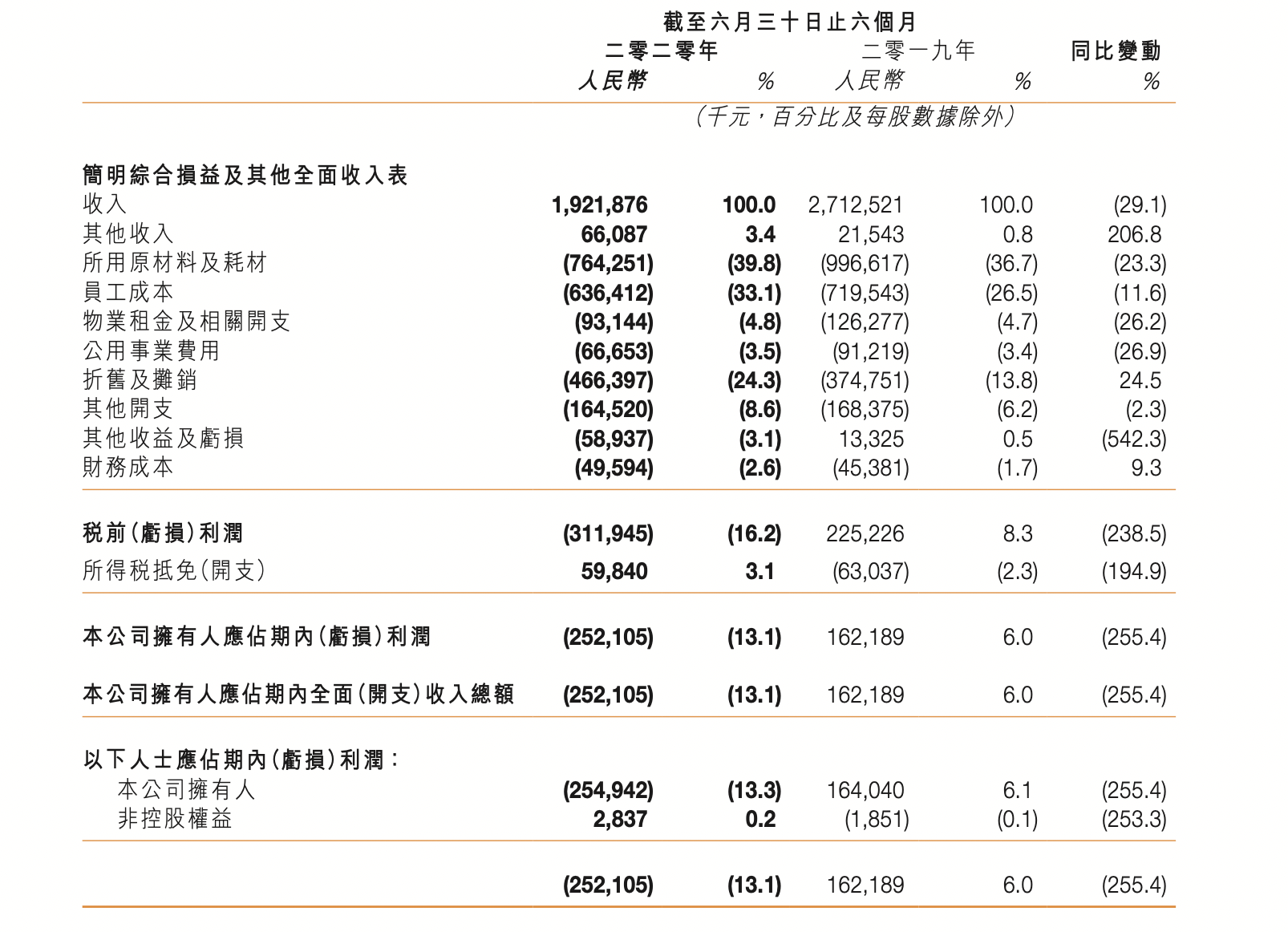

受疫情影响,呷哺呷哺上半年亏损2.55亿元,而全年净利为1.31亿,这意味着其下半年的利润为3.86亿元,显示了不错的势头。3月2日,呷哺呷哺发布盈利预警公告之后,业界就对其下半年的营收进行了一轮估算,盈利预警发布的第二天,呷哺呷哺的股价一开盘就开始上涨,涨幅达8.5%。

图片来自呷哺呷哺2020年年中财报

据财报,呷哺呷哺集团2020年共新增91家呷哺呷哺餐厅及38家湊湊餐厅,同时关闭52家呷哺呷哺餐厅。目前共有呷哺呷哺餐厅1061家,湊湊140家。

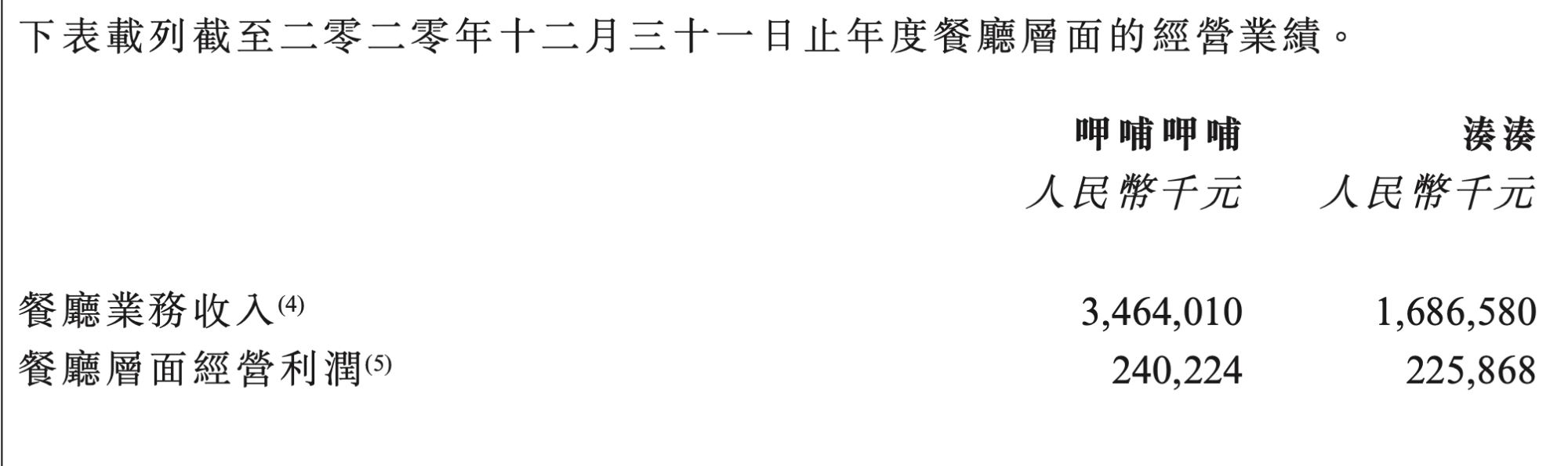

呷哺呷哺餐厅的体量仍然占有绝对优势,但从营收来看,呷哺呷哺则显现疲态。2020年呷哺呷哺餐厅的营收为34.7亿元,净利为2.4亿,而湊湊的营收为16.9亿,净利则高达2.26亿,湊湊的盈利能力可见一斑。

呷哺呷哺在财报中提到,呷哺呷哺餐厅收入较2019年下降25.9%,是因其业务受到疫情的严重影响。多数呷哺呷哺餐厅位于华北地区,尤其是在受疫情影响严重的北京、天津、河北等地。2020年上半年,呷哺呷哺餐厅的翻台率仅为1.8次/天,全年翻台率则恢复至2.3次/天,但对比行业标杆海底捞2020年3.5次/天的翻台率,呷哺呷哺还有差距。

来自呷哺呷哺2020年财报

成立于2016年的湊湊与呷哺呷哺餐厅不同,其定位在中高端,人均消费130元左右,虽然其营收增长较为强劲,但客单价及翻台率双双下滑,客单价由2019年的131.5元降至2020年的126.6元,翻台率则从2019年的2.9次/天降至2020年的2.5/天次。财报指出这一方面是受疫情冲击,另一方面与疫情期间加大促销折扣力度相关。

对比行业标杆海底捞,湊湊的翻台率还有些差距。但纵向来看,其2018年营收占集团年收入12.0%,2019年扩大至19.9%,而2020年这一数字为31%。湊湊的逆势生长一部分得益于“茶饮+火锅”的复合经营模式,高端的品牌定位加上热门的茶饮赛道,让它具备了一定的网红打卡的属性。

湊湊还在探索不同模式的组合,如“火锅+酒”的组合切入全时段经营。财报提到,未来湊湊将继续加强品牌力,锁定“新中产阶级”,并依据不同城市消费者的消费习惯于饮食偏好设计菜单、制定价格及推广策略。

呷哺呷哺餐厅也在经历着转型。其行政总裁赵怡在一次采访中提到,呷哺呷哺正在布局“餐饮+零售”模式,并将品牌主力聚焦在年轻人,围绕年轻人对店铺装修、菜品、活动设计进行升级,用火锅满足新生代消费群体的用餐及社交需求。

2020年下半年,呷哺呷哺推出新的Light Pot餐厅模型,定位高端餐饮,主打一人食火锅,试图从装修风格、空间设计到菜品、用餐体验,把年轻时尚的元素融入其中,以此向年轻的消费群体靠近。同时,呷哺呷哺尝试推出全天用餐概念,通过在不同时段调节灯光亮度来增强用餐体验,吸引不同的客户群体,延长营业时间,拉动营收增长。

此外,看到零售业务增长潜力的呷哺呷哺继续将零售策略写进了2020年的财报中。作为集团餐饮业务的补充,呷哺呷哺于2016年推出了品牌调味品,至今,该部分业务已经有了大幅增长。据财报,其调味品业务的销售额由2019年的8960万增至2020年的1.48亿,涨幅达65%。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

3月4日晚间,呷哺呷哺发布盈利预警,预期2020年收入同比下降约9.5%,纯利约1000万元-2000万元,而2019年纯利约2.9亿元。

2017年,呷哺呷哺转型“轻正餐”,推出“火锅+茶饮”,但其升级后并没有做到明确的差异化,反倒是少了最初的一人一锅超快捷“犀利形象”。

继首家门店开业后,呷哺呷哺Light-styl涮涮锅开始扩张,北京凯德大峡谷店11月27日开业,悦荟万科广场店将于11月30日开业。

文化旅游业务和房地产业务作为华侨城A的两大主要业务,在2020年都实现了逆势增长。

2020年金融街实现营业收入181.21亿元,同比下跌30.79%;归母净利润24.98亿元,同比下跌27.41%;基本每股收益0.84元,同比下跌26.96%。

根据扩张计划,2021年至2023年,绿茶餐厅将分别开店60家、80家和100家,但山寨货屡禁不绝,绿茶餐厅的发展会受到严重阻碍。

利宝阁集团2020年收益约为2.364亿港元,同比减少约33.0%;公司拥有人应占亏损约为39.8百万港元,亏损收窄约32.9%。

赢商网账号登录

赢商网账号登录

未登录

未登录