作者:刘宝丹

房地产企业正在迎来组织架构调整的高峰期。

6月23日,万科宣布再次进行组织架构调整:将五个区域拆分成七个,分别是北京、东北、华中、南方、上海、西南和西北。同时,原北方区域首席合伙人刘肖时隔八年重回总部,任执行副总裁和首席运营官。

显然,这不是一套“独立”的动作,实际上,万科近年来一直在进行组织架构调整,本次调整只是组织架构调整的一个重要节点,未来万科仍然会持续向管理要红利。

不仅是万科,整个房地产行业都进入到组织架构密集调整的状态,据和讯房产粗略估计,2020年以来至少30家房企进行架构调整,碧桂园、华润、世茂等龙头房企均有涉及,方向主要围绕区域公司展开。

房地产行业正在逐步告别高增长阶段,即将进入“贴身肉搏”的激烈竞争状态,架构调整背后,房企正在如何谋篇布局?

区域调整成房企“重头戏”

架构调整是企业在发展壮大过程中的常态,但如此密集的调整在行业内还是非常少见。

根据CRIC统计,从2020年至2021年1月份,50强房企中有27家在组织架构上进行了调整和优化,其中,10强房企动作最为积极,有6家房企在2020年进行架构上变动,TOP3房企碧桂园、恒大、万科均有所调整。

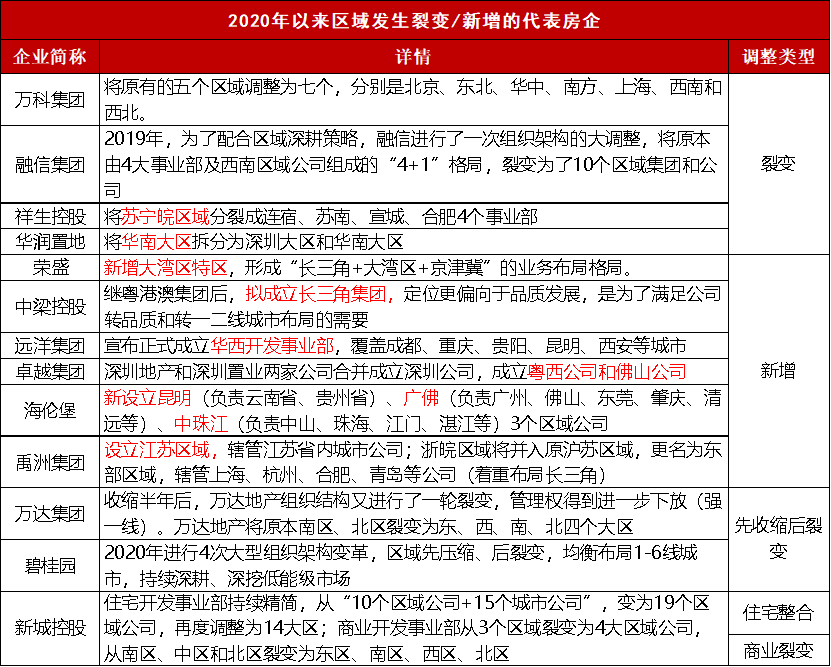

最引人关注的调整来自区域层面,包括区域公司的扩张和进一步细分,和讯房产结合克而瑞研究中心的数据以及公开报道,整理了《2020年以来区域发生裂变/新增的代表房企》,结果显示,约有13家房企在区域层面进行了新的扩张布局。

数据来源:克而瑞和媒体报道,由和讯房产整理

进行区域“分裂”的房企包括万科、祥生控股、华润置地等,比如,万科将原来的五个区域进一步细化为北京、东北、华中、南方、上海、西南和西北七个区域,祥生控股将苏宁皖区域分裂成连宿、苏南、宣城、合肥4个事业部,对区域公司进行更进一步的拆分。

进一步研究可以发现,很多房企新增区域和裂变区域主要围绕长三角、珠三角以及西部区域展开,比如,华润置地将华南大区拆分为深圳大区和华南大区,是持续深耕粤港澳的信号,此举过后,广州的战略地位得到提升,华润置地提出,要在广州全面复制深圳模式,并提出2025年权益签约额超过300亿元,市场占有率进入前5的目标。

此前,荣盛深耕环京区域,但2017年以后环京区域处于严格的限购状态,市场逐渐冷却,重仓环京的房企大多受到很大影响,此次,荣盛架构调整意图非常明显,即增加粤港澳大湾区布局,调整京津冀区域业务所占的比例。

业内认为,城市布局是影响业绩增长的最重要因素,正确的拿地不仅可以快速去化,还是实现较好的溢价,显然,深耕珠三角和长三角的房企大多可以获得较快速的业绩增长,近年来崛起的龙光、奥园、建发等房企就是最好的例子。

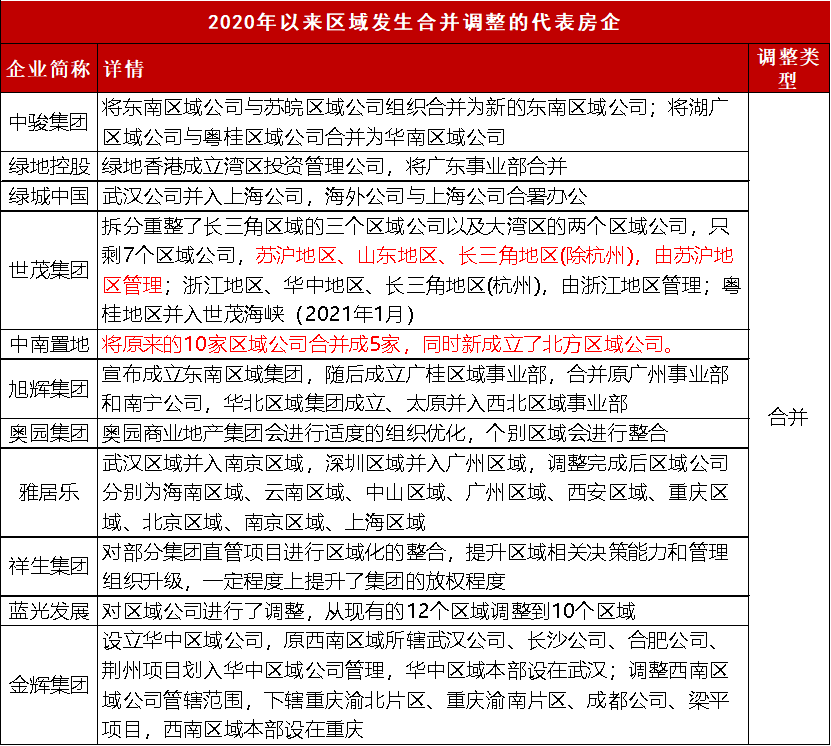

此外,区域层面的架构调整还包括合并,据粗略统计,2020年至今,约11家公司进行了区域合并,比如,旭辉集团成立东南区域集团和广桂区域事业部,合并原来的各个事业部,世茂集团拆分重整之后,将苏沪地区、山东地区、长三角地区纳入苏沪地区管理。

数据来源:克而瑞和媒体报道,由和讯房产整理

以中南置地为例,日前,公司将原来的10家区域公司合并成5家,中南建设表示,这是一次主动调整、主动应对市场变化,以及优化组织结构的举措,也是为适应新形势下的战略发展需要所进行的一次改变。

对此,奥纬咨询董事合伙人,大中华区汽车、工业品和房地产业务负责人李剑腾表示,区域调整的根本因素是房企从进攻转防守的过程,业务从铺的比较开进入收缩的状态,有些区域进行整合可以更好的提高效率。

向管理要利润

架构调整只是表面现象,从调整反向可以洞悉房企的战略调整方向。

万科董事长郁亮表示,此次调整只是系列动作之一,目的只有一个,让公司在管理红利时代继续打赢。未来万科集团总部将聚焦于战略方向和转型发展,各区域将有更合理的管理范围和跨度,有利于在特征相近的市场,更细致全面地考虑客户需求,打造更细化的好产品和好服务。

一位资深的行业人士表示,万科区域拆分表面上是为了缩短管理半径,但实际上是玩法变了,南昌和长三角的玩法不一样,长沙和珠三角也不一样,武汉和西部也不一样,强如万科,也没法再参与规则制定,只能主动适应。

万科此举的信号意义很明显,即房企在区域层面的管理精细度在提升,结合郁亮在业绩会上的发言可以更好理解这个趋势,他说,管理红利时代要靠全面竞争能力,和中国制造业一样,从低端代表到建立品牌,慢慢地提高质量、建立研发中心,一个环节做得不好都有很大的问题。

万科的架构调整指向精细化管理,同样在进行组织调整的新城控股看的是效益,董事长王晓松直言:“今年对标了滨江,滨江的管理费、营销费都比较低,而且人均产能很可怕,相比之下,新城控股的人均产能太低了,要赶紧提高人均产能。”

这样的担忧不无道理,房地产行业的利润已经出现显著下滑,根据CRIC监测,2020年典型上市房企的毛利率下降4.8个百分点至24.3%,净利率也已下降至10%。安信国际数据显示,2020年港股主要房企平均毛利率同比下降 4.0个百份点、核心净利率同比下降 2.7 个百份点、扣除合联营公司收益后的核心净利率同比下降1.4个百份点。

在李剑腾看来,房地产行业此前是规模狂飙的时代,以增长为导向,很多房企的区域公司较多,而且包含的业务也比较杂,地产行业整体是比较粗放的。言外之意,管理效益有极大的提升空间。

李剑腾认为,管理效益比较容易在两个环节出效果,一是营销层面,此前市场较好,房企可以慢慢卖,后期的价格会高一点,其实中间会占用很多资金,企业有空间可以提升,此外,渠道费和代理方面,也有很多空间改进的地方。

其二是供应链管理,李剑腾表示,此前,房企赚钱容易的时候,相比价格,在采购时更注重质量,尤其在工程和设备采购方面,现在行业利润逐渐降低,房企会加强供应链的管理。

“未来随着更多企业转向为利润导向,除了数字化、大运营以外,企业还将在人才培养、绩效管理、薪酬激励等多方面进一步进行精细化管理。”克而瑞认为,尤其对于已经占据较高市场占有率的规模房企而言,管理上的转型是当务之急,但对于中小型房企而言,则需要寻求规模扩张与精细管理之间的平衡。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

在万科新一轮架构调整及人事变动中,原五个区域公司细分为北京、东北、华中等七个区域公司,且新增卢冰、蔡平和林曈三位区域负责人。

6月23日,万科联合深业集团81.9亿摘翠亨新区约1003亩综合用地。深业方面也披露,该地块规划建设内容包含超高层建筑"未来之门"等。

6月24日,首创置业公告披露,公司就发展北京禧瑞都项目与世纪金源成立合资公司,代价23亿元,首创和世纪金源分别拥有49%和51%的股权。

6月22日,中证会披露,珠江管理拟赴港上市,进度跟踪显示已接受材料。该公司在管项目超300个,管理面积近3000万㎡,涉及商场等领域。

越秀服务拟发行3.7亿股,发售价已厘定为每股发售股份4.88港元,每手买卖单位500股,预期6月28日上市。若发售完成,其市值将为72.16亿港元。

6月24日,众安集团公告披露,拟分拆物业公司众安智慧上市,并于同日在港递交招股书。截至2020年12月31日,众安智慧在管总建面约1080万㎡。

24日亿达中国公告披露,由于未能就潜在交易的条款达成协议,中民嘉业已终止与潜在买方的所有相关讨论。也就是说,中民投出售亿达中国终止。

赢商网账号登录

赢商网账号登录

未登录

未登录