近日,欧派(需求面积:500-1000平方米)家居发布公告称,自2021年6月1日至2021年6月22日期间,公司股票收盘价格已满足连续30个交易日中至少15个交易日的收盘价格不低于“欧派转债”当期转股价格的130%,已触发“欧派转债”的赎回条款。

公司第三届董事会第十五次会议审议通过了《关于提前赎回“欧派转债”的议案》,决定行使“欧派转债”提前赎回权。

股价在今年创下新高,欧派家居已经成为了独树一帜的行业龙头,但是公司财报却显示出现了大量借款,欧派家居到底缺不缺钱?

01

稳坐行业龙头

财报数据显示,2020年,欧派家居营收为147.4亿元,归母净利润20.63亿元。同属家居行业的索菲亚营收83.53亿元,归母净利润11.92亿元;尚品宅配(需求面积:300-500平方米)营收约为65.13亿元,归母净利润1亿元。

经营业绩上欧派家居遥遥领先,财务管理上欧派家居也当仁不让,保有了充沛的现金流。近三年来欧派家居的经营活动产生的现金流净额增长迅速,2018年还在20亿元,到了2020年已经来到了38.89亿元,近乎翻倍。

与之相比,索菲亚2018年的经营活动产生的现金流净额为11亿元,2020年为11.45亿元,增长缓慢。尚品宅配2018年经营活动产生的现金流净额为6.5亿元,2020年为1.32亿元,甚至还出现了倒退。

从公司基本面上来看,这三家市场份额占比较大的公司比较来看,欧派家居的龙头地位无人撼动。

而从行业板块来看,家居行业当下也仍然是一条优质赛道。近日,山西证券发布了轻工制造业周报,今年5月家具零售额同比增长12.6%,增速环比4月继续回落。据国家统计局数据显示,2021年5月,家具类零售额为133亿元,同比增长12.6%,增速环比4月下降9.1个百分点,相对去年同期提升9.6个百分点,单月零售额相对2019年5月下滑12.21%;2021年1-5月,家具类零售额累计值为618亿元,同比增长35.1%,相对去年同期提升52.6个百分点。

财报数据显示,欧派家居的主营业务毛利率为34.70%,索菲亚主营业务综合毛利率为36.50%,尚品宅配主营业务综合毛利率为33.14%,三者的主营业务都为定制家居,在制造业中这35%左右的毛利率属实很高。

对于行业的高毛利率,有分析师认为,家居行业通过大规模采购和生产降低了成本,且该行业大多采用了自营+加盟的经销模式,通过营造品牌效应建立渠道优势,实现较好的价格控制。

这么看来,欧派家居无疑是其中的佼佼者,不过,这只是冰山一角,水下还埋藏着更多的信息。

02

借款激增,爱买理财

一个引人关注的现状是,欧派家居的短期借款从去年开始激增,2019年公司的短期借款为0.53亿元,2020年为16.27亿元,到了今年一季度,这一数字已经攀升到了31.47亿元。

与之相比,索菲亚2019年的短期借款为3.13亿元,2020年为9.8亿元,今年一季度为13.43亿元。尚品宅配2019年短期借款没有披露,2020年为0.28亿元,今年一季度为0.14亿元。

对比之下可以看出,欧派家居的短期借款增速远超另外两家同行,而借款激增,一方面说明公司需要用钱,但是另一方面似乎又体现了公司并不缺融资的渠道。

2020年年报显示,欧派家居购买了19.6亿元理财产品,除此之外,公司还有现金及现金等价物共35.6亿元,这与公司激增的短期负债十分矛盾。难道公司购买的理财产品收益能够高过借款吗?

有借款必然就有利息,欧派家居的财务费用也出现了较快速度的增长,2020年公司的财务费用为-3467万元,去年同期为-6958万元同比增长了50%,公司表示主要原因是票据融资贷款以及流动资金贷款增加所致。

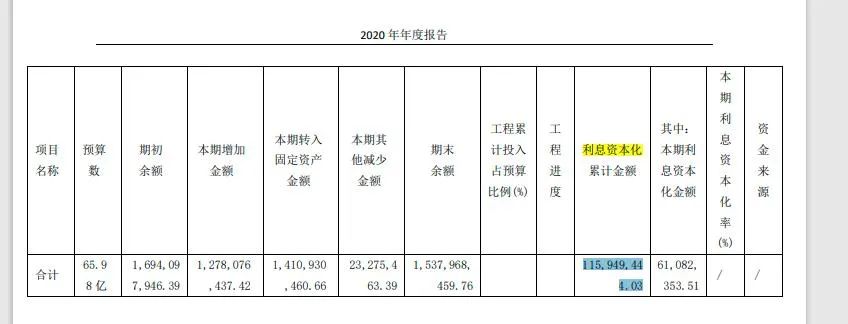

同时,财务费用代表了公司的利息支出,公司除了表面上的借款外,还存在着利息资本化。

根据会计准则,贷款修建的在建工程,符合资本化条件的利息支出,可以计入在建工程。事实上,欧派家居也确实进行了在建工程的利息资本化。公司年报显示,利息资本化金累计额为1.15亿元,本期利息资本化金额为6108万元。公司的财务费用增加的理论上超过了一亿元,尚不清楚公司的融资情况以及利率,但能产生一亿元利息费用的借款必然不是一个小数字。

业内人士分析,综合来看,欧派家居预计是在扩大产能购置设备,首先公司的在建工程利息资本化金额越来越多,说明了投入规模的加大。其次,公司2017年上市以来购建固定资产支付的现金超过72亿元。与之对应的,公司上市以来的经营性现金流量净额也不过81.83亿元,这样算来,公司把经营赚到的钱大量投入到扩建生产设备了。

实际上,业内人士表示,大型家居公司在成本管控上优势明显,但是家居企业的生产设备损耗比较大,每年计提大量折旧,并需要尽可能保持设备更新。这也存在着一定的风险,如果市场风向发生变化,公司重金购置的设备可能很难收回成本。

2021年,欧派家居开始发生了经营理念上的变化,2020年四季度公司有可转债达到了赎回标准,但公司表示暂不赎回,半年后公司开始提前赎回。

有私募人士表示,将债券转化成股票无疑降低了当下的兑付风险,但也侧面说明了欧派家居当下的资金并不如表面上宽裕,欧派家居近年来的高速扩张已经导致了公司的加权roe从2016年的39.45降低到了2020年19.26,资产规模能否换来收益当下还不确定。

业内人士分析,欧派家居的设计风格已经逐渐成熟并形成了稳定的产品系,但是当下消费者的需求变化越来越快,在未来能否适应市场当下并不确定。尤其是,公司已经在上市后已经开始了大规模的扩充产能,公司搏的是自己的产品在未来较长的一段时间内能够保持持续增长,来消化自己的新增产能,赌一个产品的周期长度。

但是,实际上,家居行业与地产行业高度关联,地产调控政策也会影响家居行业。欧派家居的增产资金以贷款为主,存在着一定的资金链风险。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

尚品宅配发布2019半年度报告,实现营业收入31.37亿元,较上年同期增长9.44%;归属于上市公司股东的净利润1.63亿元,较上年同期增长32.38%。

吴晓波对2019年的中国市场发展做出了8个预判,其中有第三条“制造升级,拐点出现”和家居行业有着紧密的关联。

部分家居品牌如索菲亚、尚品宅配已经进驻大型购物中心,种种迹象表明家居不再集中于传统卖场和专卖店,而是开始进驻人流密集的商业综合体。

6月23日至24日,由中国连锁经营协会主办的2021中国购物中心与连锁品牌发展峰会暨展览会在上海举行。雅居乐商业集团在本次盛会上首发亮相。

身处新消费浪潮中的创业者,即便手握船舵,仍然无法掌控所有。平静海面下,或许是暗流涌动的商场厮杀。

每日优鲜会保持always day one的心态,继续在社区零售数字化领域做探索,帮助更多商家实现高效管理和运营。

赢商网账号登录

赢商网账号登录

未登录

未登录