观点指数 在后疫情时代,市场活动已经逐步回归正轨,整体社会融资环境持续宽松。

2021年5月末,广义货币(M2)同比增8.3%,增速比上年同期低2.8个百分点;社会融资存量同比增速也快速攀升;1年与5年贷款市场报价利率(LPR)自2020年以来基本固定。

但伴随着“三道红线、四档管理”的推广,以及针对地产行业的金融性监管,银行信贷资金流向房地产领域的增速在持续下滑;债券市场受金融监管升级效果逐渐显现,股权融资审核制度更加严格;非标融资规模持续收缩。

5月房地产本年到位资金显著回升,定金及预收款、个人按揭贷款的比例有所提高。银行开发贷增长放缓,房企融资的政策导向性日益凸显。

境内债券明显锐减,尽管境内信贷收紧,但观点指数所监测样本房企融资渠道仍保持顺畅。海外债市场有所恢复,投资者信心恢复,但信用质量较弱的房企,将面临更严峻的再融资环境,甚至可能加速暴露信用风险。

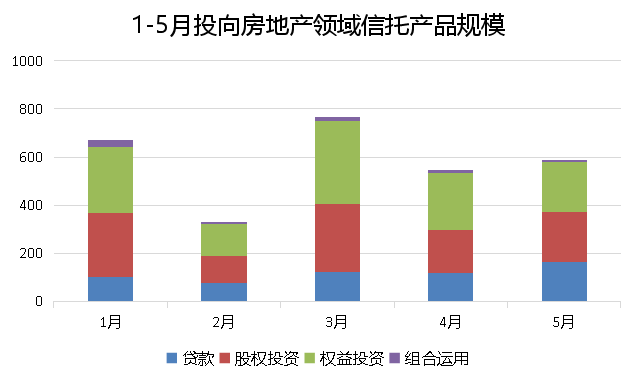

信托方面,5月投向房地产行业的信托产品规模有所上升,整体处于平均水平。

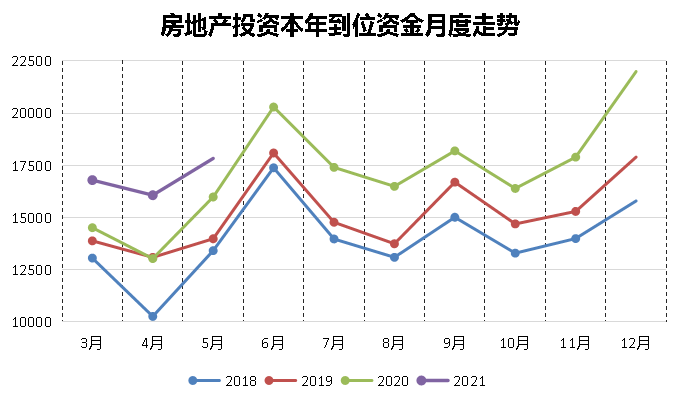

本年到位资金显著增长,定金及预收款占比提升

根据国家统计局最新数据,境内2021年1-5月本年到位资金累积81380亿元,同比增长29.9%,剔除疫情低基数影响,2019-2021年1-5月到位资金两年复合增速为10.47%(2019-2021年1-4月CAGR10.05%),真实到位资金增速小幅增长0.41个百分点。

摆脱4月周期性低谷后,5月到位资金明显回升。接下来,增长势头依然持续,2021年6月将会达到极值。

数据来源:国家统计局,观点指数整理

观点指数认为,房地产行业需求端依旧强劲,但是在房贷集中度管理制度下,多地信贷政策趋严,房贷占比受控。央行明确指出将严格审查购房资金来源,这或将滞后传导至到位资金,真实到位资金增速依然是收紧状态。

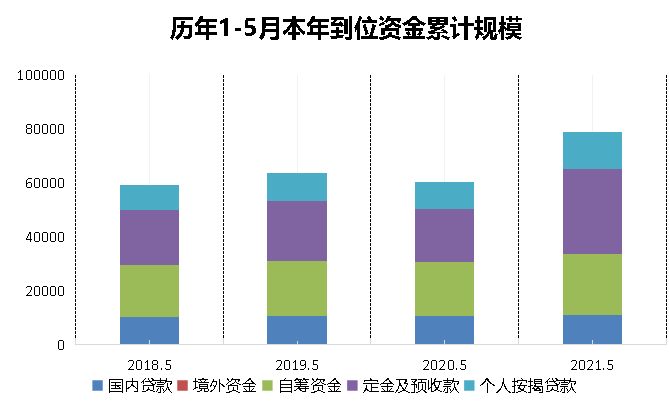

具体类别方面,1-5月定金及预收款涨幅最大,两年复合增速为19.05%,达31738亿元;其次,个人按揭贷款两年复合增速为14.33%,达13400亿元;此次增长主要来源于商品房销售面积与开发投资的增长。

2020年以来,“三条红线”政策倒逼房企降低负债率,控制金融风险。定金及预收款、自筹资金以及个人按揭贷款依旧是带动整体增速上行的重要动力。

数据来源:国家统计局,观点指数整理

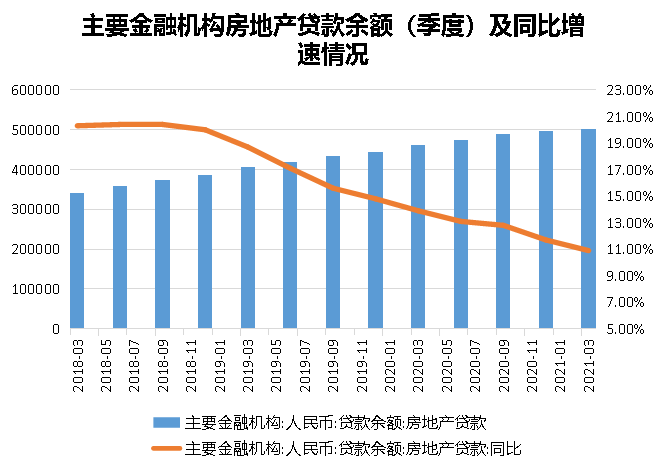

银行贷款增速放缓,资金端监管力度加大

银行及相关金融机构是房地产企业最主要的融资渠道,5月最新数据表明,银行信贷资金流向房地产领域的增速有所下滑。

观点指数获悉,5月更新的2021年第一季度国内主要金融机构新增房地产贷款合计16700亿元,同比下降8.24%。截至2021年3月末,国内主要金融机构(含外资)房地产贷款余额500300亿元,同比增长10.90%,增速较往年一季度末均有所下滑。

同时,根据央行最新公布的反洗钱法修订草案,“拟将央行拟将提供房屋销售、经纪服务的房地产开发企业或者房地产中介机构等纳入反洗钱调查范围”,结合此前央行曾表示“要继续严格控制房地产在新增信贷资源上的占比,实施信贷资源的增量优化和存量调整”,预计主要金融机构仍将控制房地产贷款的增速。

央行会逐渐控制贷款在房地产行业的集中度,并严防信贷资源过度流向房地产板块。

数据来源:WIND,观点指数整理

境内债券融资规模锐减,信用债净融资持续为负

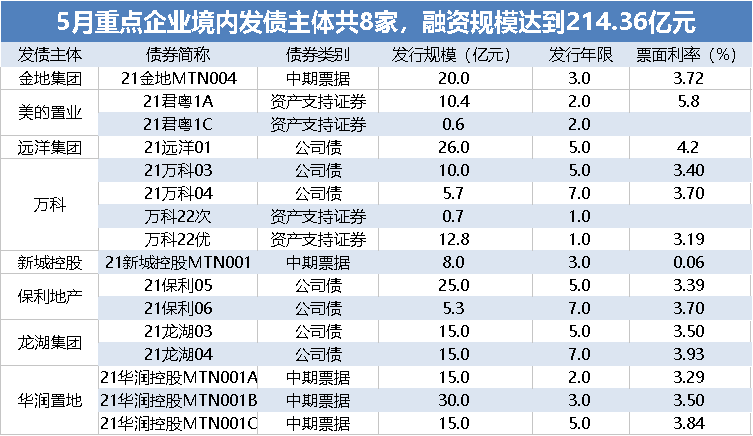

统计结果显示,受个别企业债券负面事件影响,5月国内房地产开发企业发行境内债券数量大幅减少,仅发行29只,融资总额为316.96亿元,环比下降57.82%,同比下降32.98%。

其中,权利债券规模比例为64.22%,权债占比环比增长14.14%;发行时的加权票面利率平均值为4.00%,环比下降10.75个百分点,达到今年最低水平。此次大幅度波动需考虑小样本偏差影响。

5月8家龙头房企发债合计214.36亿,其中发债规模前三名为华润、保利地产、龙湖集团,分别发行60亿、30.3亿、30亿。观点指数认为,虽然房地产业融资环境趋紧,但个别企业违约等负面消息有所平息,投资者信心恢复,财务状况良好的大型开发商境内外债券市场再融资渠道仍将保持通畅。

数据来源:WIND,观点指数整理

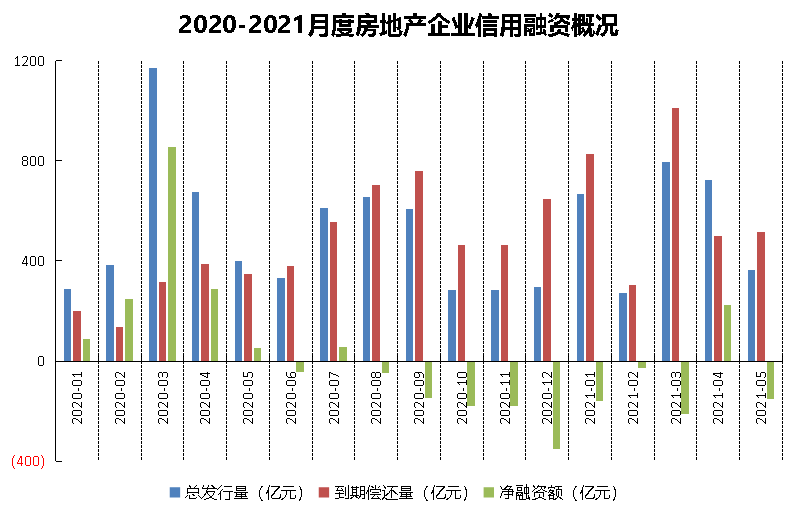

2021年上半年,伴随监管持续升级,地产融资收紧信号明显。根据观点指数查阅,2021年1-5月,房地产开发类企业信用债总发行量2824.96亿元,同比增长19.35%,年初以来房地产开发类企业债券融资整体呈现收量态势,发债企业以国企为主。

从净融资额角度看,后疫情时代,房企发债融资实际监管力度全面升级,房企债券净融资额显著下降。

“三道红线”政策的全面推广,倒逼房企加速降负债、促进销售,增大自有资金比例,同时金融监管升级效果逐渐显现,房地产开发类企业信用债净融资规模逐步由正转负。

数据来源:WIND,观点指数整理

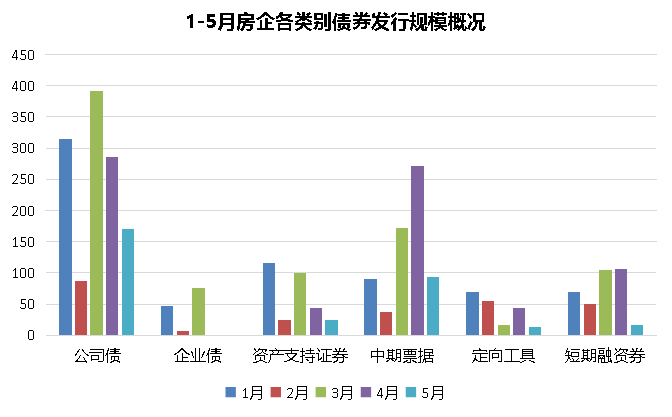

从债券类别来看,5月债券融资规模依旧以公司债为主导,但受债券市场周期性影响,公司债规模锐减;中期债券在2-4月期间呈增长状态,5月规模缩减为年初发行水平。

数据来源:WIND,观点指数整理

据观点指数了解,债券融资的用途上仅保利地产的融资包含投资性房地产与补充流动资金计划,其余全部用于偿还到期债务所涉及的本金及利息。

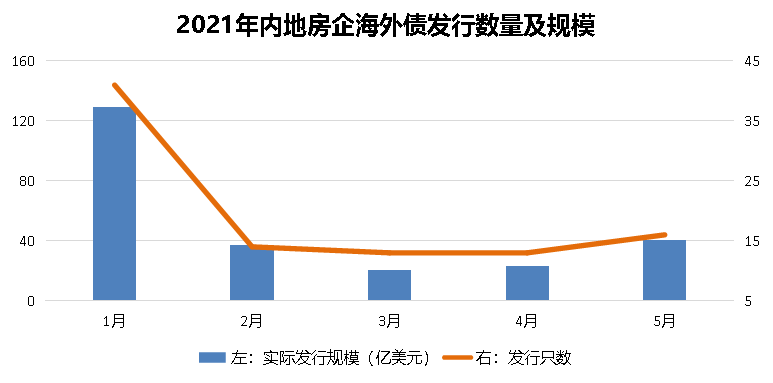

海外债规模攀升,美元债成主体

中资房企5月共发行16只债券,发行规模40.21亿美元,同比增长74%,本月到期金额27.09亿美元,房企净融资额13.11亿美元,同比增速为116%(基年净融资额为负)。

房企纷纷将目光投向海外市场,举新还旧,提高票面利率,吸引海外投资者。

数据来源:WIND,观点指数整理

5月12家债务主体发行境外美元债券,数量共12只,融资规模37.18亿美元,同比增长101.63%。

当月新发美元债的内地房企中,仁恒置地集团有限公司与佳兆业集团控股有限公司发行规模最大,实际发行金额均为5亿美元;其次为远洋集团,融资金额为4亿美元;合景泰富则为3.78亿美元。

从票面利率来看,5月国内房地产开发企业发行境外美元债加权票面利率为5.86%,同比上升11.52个百分点。其中,远洋集团发行的4亿美元于2026年5月到期的有担保绿色票据票面利率为3.25%,在5月新发美元债中属最低水平。

穆迪报告指出,截至5月25日,受评开发商未来一年内仍有428亿美元的境外债券到期或可回售,意味着中资房企在未来仍然要面对较高的再融资压力,尤其是资信水平欠佳的企业。

评级方面,5月期间,考虑到流动性削弱与大量到期债务,穆迪评级将蓝光发展的公司家族评级降至B2,展望稳定。

另一方面,因销售增长与流动性增强,穆迪评级将中骏集团展望调为正面,领地控股与祥生控股集团最新评级为B2。

信托产品规模小幅提升,收益率回弹

根据公开市场数据,5月共有438只信托产品投向了房地产领域,总资金规模达到587.64亿元,平均年收益率约7.31%;规模小幅上升,环比增长7.77%。

数据来源:用益信托网,观点指数整理

从资金运用方式来看,股权投资与权益投资依然是发行主体,合计占比超过60%。在“三道红线”设置后,部分企业面临巨大的降负债压力。

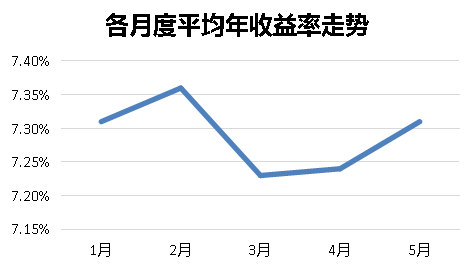

投资收益方面,今年以来年平均收益率在7.20%-7.40%之间波动。近两个月,收益率有小幅上升趋势。

数据来源:用益信托网,观点指数整理

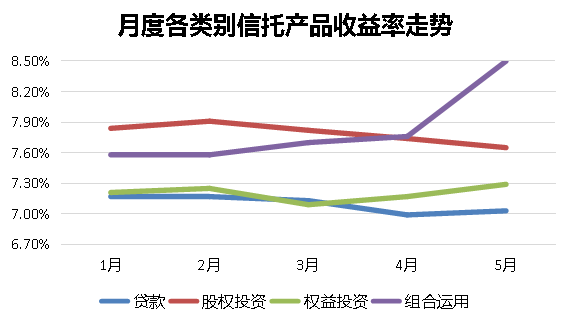

按不同投资方式来看,5月组合运用的收益率出现大幅提升,贷款与权益投资年平均收益率有小幅上升,股权投资达到今年最低水平,收益率为7.65%。

数据来源:用益信托网,观点指数整理

从已公开产品信息的信托产品来看,5月共有137只产品投向房地产领域。

其中,股权投资产品有61只,规模87.22亿元;权益投资产品有50只,规模84.18亿元;信托贷款产品有24只,规模42.51亿元;组合运用产品有2只,规模9.12亿元。

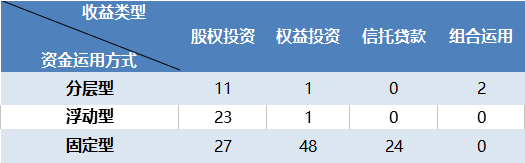

从信托产品收益类型来看,多数产品采用了固定型,尤其对于投资方式为权益投资和信托贷款的信托产品,极少采用其他收益类型。

股权投资则在收益类型上更加多样,其中以浮动型为主导,这或意味着股权投资信托产品投资收益具有更多的不确定性。

数据来源:用益信托网,观点指数整理

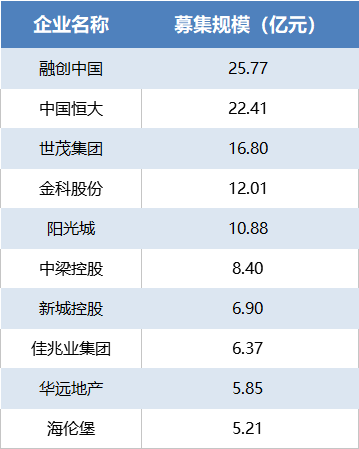

根据募资方信息追溯到关联上市房企,部分样本房企信托渠道融资汇总如下:

数据来源:用益信托网,观点指数整理

数据来源:用益信托网,观点指数整理

从各地区的发行规模来看,上海市在5月热度最高,信托产品发行规模总计达51.25亿元;其次是甘肃省39.90亿元,广东省27.50亿元。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

杠杆紧缩已渗透到房企各个层面,去年50家主流房企筹资额骤降64%。严苛的土地出让政策和收紧的市场环境下,未来1-2年或是最艰难的阶段。

8日益信托网发布数据显示,5月房地产类信托募集资金同比减少36.29%至380.68亿;5月房企境内外融资规模也大幅减少。

1-5月房企债券融资约5627亿,融资规模为2019年48%,全年规模有望超越2019年。5月境外融资复苏,但单月境外融资规模处于18个月内较低水平。

上清所,金地集团拟发行2021年度第四期中期票据,发行金额为20亿元,发行期限为3年,票面利率待定,募集资金将全部用于偿还到期债券。

4月28日,佳兆业宣布将发行5亿美元2025年到期的优先票据,年利率11.7%,所得款项净额用于拨付收购要约、或再融资其他现有中长期境外债务。

据统计,16个重点一二线城市首次集中供地总建面8377万㎡,出让建面7604万㎡,共收金7672亿,平均成交楼面价10090元/㎡,平均溢价率16.6%。

赢商网账号登录

赢商网账号登录

未登录

未登录