来源:和迅房产(ID:hexunhouse)刘宝丹

“定金及预收款31738亿元,增长62.9%。”这是2021年前5月房地产开发企业到位资金中增速最快的部分,相较而言,国内贷增速仅为1.6%,其余融资方式变化亦不明显。

和讯房产查阅了2016年以来的定金及预收款变化,发现其增速均没有超过30%,定金及预收款的快速增长更像一个信号,即房企加大推盘力度,销售回款现金流成为房企到位资金的主要支撑。

这不是一个小的转变,其背后是原有行业发展逻辑正在失效,尤其“三道红线”融资新规倒逼房地产行业结束杠杆驱动的增长逻辑,换言之,依靠经营性现金流实现可持续增长已成必然趋势。

杠杆紧缩已经渗透到房企的各个层面,2020年50家主流房企筹资额骤降64%,叠加严苛的土地出让政策和逐渐收紧的市场环境,业内普遍认为,接下来的一年或两年可能会是房企最艰难的阶段。

01

融资规模“稳降”

各方数据均表明,房企的融资境况并不乐观,融资规模正在急剧收缩。

先来看中指研究院的三组数据:

5月房地产企业融资总额为1331.42亿元,环比下降20.13%,单月融资规模自3月以来持续下降。

行业平均利率为5.69%,较上月上升了0.29个百分点。

2021年1-5月,房地产企业共融资8577.48亿元,同比减少10.15%。

融资总额持续下降及平均融资利率上升,表明房企外部融资环境持续偏紧。实际上,融资收紧还体现在多数融资渠道上。

先来看债券,根据贝壳研究院的统计,2021年1-5月境内累计发债规模约3113亿元,同比下降约11%。此外,信托和海外债融资下滑明显,中指院数据显示,2021年1-5月,海外债融资1624.54亿元,同比下降17.95%;信托融资2821.35,同比下降18.39%。

融资规模不仅下降,净融资额还首次出现负值。

东吴证券首席经济学家任泽平发布了一组数据:2020Q3-2021Q1房企信用债净融资额分别为-190.4、-537.1、-505.7亿元,融资新规出台后,地产债净融资额首次降为负值。

境外债也如此,数据显示,2020、2021年1-4月,房企境外债发行量分别为4191.7、1619.3亿元,同比增速分别为-25.1%、-7.9%,净融资额分别为1929.8、-2178.44亿元,2021年由正转负。

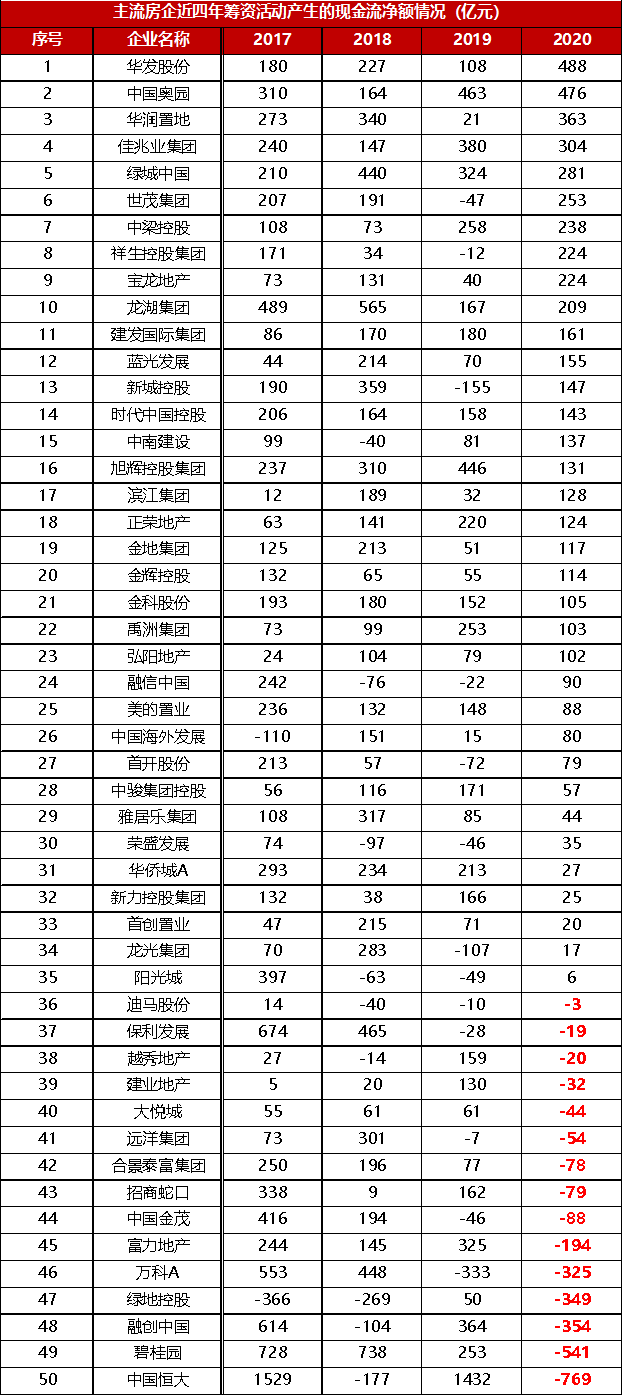

融资规模下降直接影响了筹资活动产生的现金流净额,亿翰智库监测了50家主流代表房企的数据,结果显示,2017年至2020年,主流房企的筹资活动产生的现金流净额均值依次为213亿元、155亿元、130亿元、47亿元,逐渐减少,2020年筹资额降幅高达64%,呈断崖式下跌。

与此对应,偿债现金大于融资现金的房企数量越来越多,导致很多房企筹资活动产生的现金流净额出现负数,比如恒大、碧桂园、融创、富力等房企,以恒大为例,2020年筹资活动产生的现金流净额为﹣769亿元,而此前一年的数据还是1432亿元。

数据来源:亿翰智库

对此,很多业内人士都有很深刻的感知,知名地产人吴建斌在一场内部会议上表示,今年年初对金融方面又加了两道红线,就是要把资金端收紧,目前有五道红线,而且每年银行机构或者是非银机构大约每年有10%的增长额度给房地产公司可用,现在基本上不可能了。

降负债成绩“隐含水分”

融资收紧是“三道红线”政策的调控方式,其结果就是房企负债率的下降。

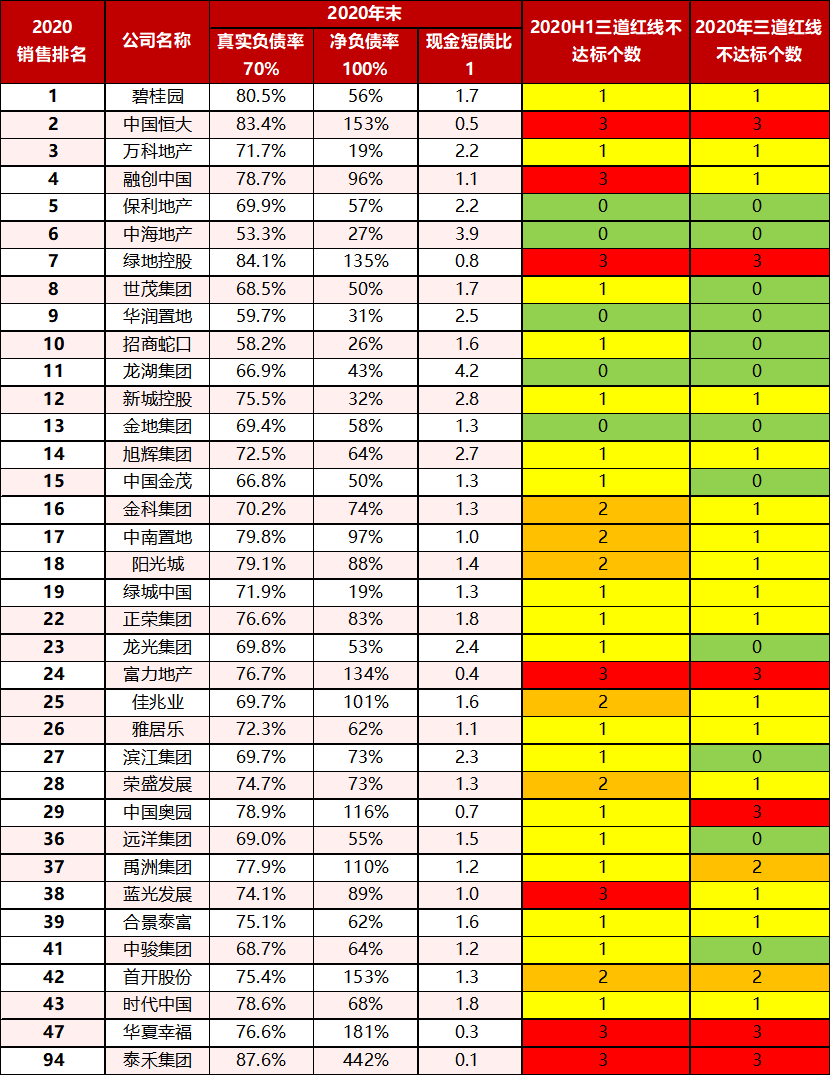

和讯房产独家发布《2020年百强房企三道红线情况》,选取了Top100房企中财务数据较为齐全的36本房企,结果显示,处于绿、黄、橙、红的房企分别达到12家、16家、2家、6家,占比33.3%、44.4%、5%、16.7%。在有数据可查的36家房企中,有28家处于绿档或黄档,较中报的23家提高了14个百分比,行业整体档位明显优化。

按照“三道红线”的标准,当前房企的降负债成效明显。上表数据显示,行业净负债率均值由96下降至86%(标准是100%),剔除预收账款后的资产负债率均值由74下降至73.1%(标准是70%),而现金短债比则由1.62降至1.6(标准是1)。

不过,即便上市房企披露的负债数据看起来有显著的下降,但业内普遍认为这种快速降负债“水分”较多。

广东省住房政策研究中心首席研究员李宇嘉指出,实际上,剔除预收款后的资产负债率下降的幅度并不大,大多数房企都超过了70%,而净资产负债率和现金短债比有所下降,主要是因为开发商做一些财务操作或者粉饰财务报表,比如,占用下游合作方资金,推迟商票支付,通过合营企业明股实债来转移债务等。

“部分房企在表内外可能存在较大规模的隐性负债。

”广发证券固收首席分析师刘郁认为,在常规融资渠道收紧、负债指标考核更为严格的情况下,经营基本面较差、资产较难变现的房企往往也存在较大的动机通过“出表”等方式实现档位的压降。

业内认为,正是由于“三道红线”实际效果大打折扣,监管层出台了多个政策进一步收紧融资,比如,5月以来,各大银行的区域分行纷纷宣布调高房贷利率,融360数据显示,5月全国首套房贷款平均利率为5.33%,环比上涨2BP;二套房贷款平均利率为5.61%,环比上涨2BP。

不仅如此,负债率最高的红档房企还受到一些区域的购地限制,成都日前规定,同踩“三道红线”的开发企业等将被纳入竞买资格限制名单,这意味着高负债房企被拦在了土地市场之外。

02

房企步入“艰难”阶段

虽然降负债取得一定成效,但处在降负债通道的房企日子并不好过。

吴建斌把加杠杆的过程比喻为吹气球,原来气球吹得很大,现在要把里面的气慢慢的放,以2020年最高点然后向下降,这对于房企来讲压力是巨大的,现在房地产公司从上到下,从左到右是五花大绑。

不仅如此,资本市场对房地产的预期也比较悲观,一位不愿具名的分析师对和讯房产表示,当前,外界对市场预期不是特别好,尤其地产债在信用层面上预期比较紧张,行业风险正在逐渐暴雷,显然现在还没结束,除了恒大、蓝光、华夏幸福、泰禾等,接下来其他公司可能有类似情况出来,这可能是一个趋势。

很多业内人都认为,接下来的一年或两年可能会是最艰难的一个阶段,熬过这个阶段,可能会有一批优秀公司出来。

这主要是基于以下两点,一方面,融资收紧,虽然房企有空间去操作,但现在正常标准化的融资渠道其实都在收紧,包括一些非标类的渠道,口径越来越严,这意味着再进行操作的话,成本就会特别高,能达到10%到20%,现在的行业利润空间根本不足以支撑这么高的融资成本。

另一方面,现在房企拿地的利润率,还是没有改善,第一批集中供地数据出来之后,大家对比的是谁亏得钱少,很多地块是不赚钱的,可能就赚一个流量的钱,新项目对于公司现金流的意义可能会更大一些。

上述分析师直言,有些龙头看的比较清楚,最近两年可能就稍微低调一点,不会拿太多的地,因为拿地之后也不会赚太多的钱。

对于当前的行业境况,吴建斌认为,起码未来三年,国家政策层面不会有松动,他判断有可能还会收紧,因为土地市场太火热了,销售特别是头部企业卖得也不错,在工具方面融资仍然是可以的,只是成本比原来高。

“仍然用高负债推动的想法,企业可能会到万劫不复的地步。”吴建斌强调,作为房企来讲,做好经营性现金流管理是最核心的,但这涉及到很多方面,要举全公司之力才能做好。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

“新债”难以借到,“旧债”却已经到达偿还的高峰期。权衡之下,一些房企大股东及其实际控制人开始自掏腰包,真金白银向公司提供股东贷款。

就目前情况来看,困难之大,首要解决土储问题,这决定了房企的续航能力。如何多渠道、低成本获取土储,已经是横亘在开发商面前的一道考验。

近日,上海黄浦区外滩街道1幅商住办历史风貌保护项目公开遴选实施主体,“三道红线”是否达标成为遴选条件之一。

陈志斌:将通过促回款、调节奏、降成本和快交付以实现正经营现金流,达到降低负债、增厚净资产;至2022年底,奥园将实现三条红线归于绿档。

11月22日港交所文件显示,中国中免通过了上市聆讯。成功赴港上市后,中国中免将同时拥有上交所和港交所的上市地位。

11月23日消息,中国奥园6600万人民币信托贷款违约。该违约与中万菱信资产-惠聚2号集合资产管理计划有关。据悉,违约发生在11月12日。

赢商网账号登录

赢商网账号登录

未登录

未登录