来源:地产资管界(ID:reamdaily)

继大股东出现债务暴雷后,迪马股份又陷入了融资困境。

7月14日,据上交所披露,中泰资管-迪马股份供应链金融1-N期资产支持专项计划项目被终止。

据了解,该债券受理日期为2020年9月11日,其品种为ABS,拟发行金额20亿元。原始权益人为深圳联合保理有限公司,深圳市前海一方恒融商业保理有限公司,深圳市前海

自古英雄爱美人,私募巨头爱买楼,这是行业的真理。

以私募巨头黑石为例,2019年其仅在中国市场就斥资200多亿买下多处商业房地产,最近又拿下潘石屹的SOHO中国。黑石对房地产行业的倾心程度可见一斑。

然而也有“不爱”房地产的私募大佬,比如“杠杆收购天王”KKR,其在全球房地产市场布局甚少,在中国市场也只留下寥寥数笔。而查阅资料可知,KKR在房地产行业的“觉悟”甚至比黑石早了十年。

黑石——地产之王

成立于1985年的黑石集团(The blackstone group),主要业务由房地产、私募股权、对冲基金、信贷四大板块组成。目前其管理资产规模近6000亿美元,是全球最大的私募股权投资基金之一。

黑石于1991年开始进军地产业务,但一直不温不火。在2007年披露的上市路演材料中,黑石在私募股权、房地产和对冲基金领域优势明显,彼时,私募股权投资还是黑石的第一大投资部门。不过,2010年之后,黑石集团的房地产部门逐步壮大。

黑石旗下有16只房地产投资基金,在美国、欧洲、亚洲和拉丁美洲持有多种物业类型,包括酒店、办公室、零售店铺、工业用地和住宅等。

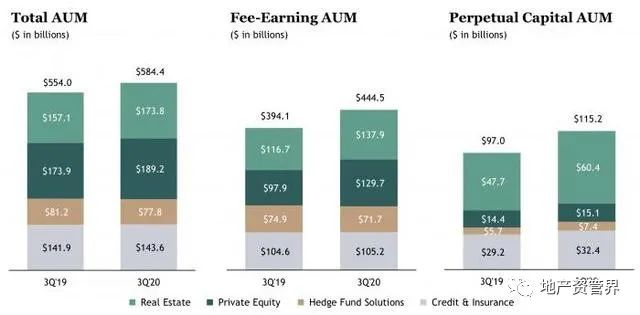

2020年第三季度黑石集团总资产管理规模 (AUM)为5844亿美元(约39107亿人民币),再次刷新纪录。其中,不动产三季度AUM为1738亿美元,同比上升11%;私募股权三季度AUM达1893亿美元,同比增加9%。

来源:黑石集团2020年Q3财报

黑石集团永续资本AUM同样出现明显增幅,2020年三季度永续资本达1152亿美元,较去年同期970亿美元同比上增18.8%。

在以增长量/总收益衡量的投资表现方面,不动产与私募股权版块同样亮眼。

数据显示,黑石集团旗下对冲基金和信贷保险三季度仅分别同比增长3%、4.4%,而不动产增幅较为明显,私募股权版块更是达到了二位数的涨幅,其中,Tactical Opportunities基金同比增长10.7%。

图:2020年Q3黑石集团业务投资表现

来源:黑石集团2020年Q3财报

30年来,黑石地产板块的年均净收益达到16%。稳健的投资表现,让黑石成了市场最受欢迎的基金之一。2019年全年,房地产基金为LP创造了135亿美元的价值增值,退出分配达到了181亿美元。

黑石在地产投资上奉行“买入、修复、卖出”的策略。黑石旗下地产基金以机会型为主,但它却较少涉足开发或培育期的物业,而是以成熟的能够产生稳定现金流的物业为目标资产。其致力于以低于重置成本的价格来收购这些成熟的物业资产,然后通过提高杠杆率、更换管理团队和提高市场集中度来“修复”资产,并计划在三年内将这些资产出售给保守的长期投资人。

为了能够迅速修复资产,黑石通常会在各个区域市场的细分物业领域以并购或挖角的方式组建一个管理经验丰富的本地团队,然后以收购方式助其迅速提高市场份额。在这个过程中,黑石基金会将其新收购的成熟物业资产都整合到统一的投资管理平台上,从而达到在短时间内实现管理改善和品牌扩张的目的,并通过提高杠杆率来放大资本收益,待物业资产升值后,黑石就将其出售给保险公司或REITs公司等长期投资人。

“修复”的经典案例则是黑石对希尔顿的收购。

2007年秋天,黑石集团在房地产泡沫高峰中斥资260亿美元通过杠杆交易收购了希尔顿。然而,席卷全球的金融危机随后来袭。

黑石开始主动出击,拯救希尔顿。通过大力整顿希尔顿管理团队以及大胆推动希尔顿的特许经营策略,希尔顿的经营和财务状况持续改善,不仅熬过了金融危机,还迈向了IPO。

2013年12月,希尔顿在纽约证券交易所成功上市,黑石的股权投资升值两倍,净赚进100多亿美元。此后黑石逐步抛售希尔顿股权,在彻底退出投资后,黑石实现约140亿美元利润,回报是黑石初始投资的三倍多。

“地产之王”的称号当之无愧。

黑石与中国房地产市场的缘分始于2008年。自2008年黑石完成第一笔投资起,据不完全统计,黑石在中国房地产市场累计投资额接近500亿元,投资范围囊括了写字楼、购物中心以及综合体。

华平——入华最早

华平投资集团(Warburg Pincus)成立于1966年,总部位于纽约,是全球历史最悠久的私募股权投资机构之一,也是美国私募股权协会的创始人之一。华平目前管理逾580亿美元的私募股权资产,投资于超过190家企业。自成立以来,华平已募集了19期私募股权基金,募资总额已超过950亿美元。截止2019年12月,华平在40多个国家的890余家企业中累计投资超过810亿美元。

来源:华平投资,晨哨并购

华平于1994年进入中国,是来华最早、也是在中国投资规模最大的国际私募投资机构之一。2005年,华平开始投资中国房地产行业。

2006年,华平完成12亿美元房地产基金的募集。该基金的投资分布在不同的房地产领域,包括北美、欧洲和亚洲的住宅建筑、零售、老年住房、寄宿、自营仓库、土地开发和房地产服务等。

同年,中国市场上快捷酒店兴起,华平投资抓住机会对7天连锁进行投资,帮助后者在国内拓展上千家连锁酒店。

华平投资在中国房地产行业投资组合

来源:华平投资

2009年、2010年和2015年,华平投资分三次向国内家居零售连锁美凯龙投资或领投5亿元、26亿元和4.33亿元。

2011年,华平投资战略入股华润置地。

2012年,华平投资了国内集中式白领公寓的开拓者和领导者魔方公寓6000万美元,并于2015年再次加码1.2亿美元。

2015年,华平联合创立盛煦地产并投资1.7亿美元,并于2017年追加1.83亿美元投资,盛煦地产主要从事中高端租赁式公寓和创意办公投资持有经营性资产管理公司。

2018年1月6日,华平作为领投方对长租公寓领导品牌自如进行了40亿人民币A轮投资。

2018年11月,华平投资向香港共享居住空间租赁企业Weave Co-living注资1.81亿港元,并有权在未来提高在Weave的投资额至最高4.1亿美元。

2018年12月29日,华平投资与上海城市更新运营商CREATER创邑共同成立并购平台,投资总额最高可达3亿美元,并计划在3年内达到20亿美元。合资平台专注于城市更新重资产收购,将智慧和科技运用到城市更新改造中,驱动未来城市发展。CREATER创邑于2006年成立,是上海较早一批城市更新运营商,主要从事老旧建筑改造和共享空间运营,并在上海核心城区成功打造了26个空间,总体量达到33万平方米,提供了20000个以上工位。

2019年3月,亚洲最大的物流地产平台ESR(易商红木)向港交所提出上市申请。截至2018年底,易商红木合计资产管理规模超过140亿美元,包括1100万平方米管理建筑面积。易商红木的最大股东正是华平投资,后者于2013年对易商红木完成了2亿美元A轮投资。

通过观察华平投资在中国地产领域的投资历史,不难看出其下注的主要脉络:专注于中国核心城市,在商业零售领域下注物流、连锁等重资产,意图在提升运营效率,升级零售体验;而在居住和办公领域则专注于长租公寓和共享办公,在年轻人和创业公司无法负担起一线城市购房和办公楼租赁的情况下提供替代性的解决方案。

虽然在房地产领域积极布局,但华平投资的房地产业务在集团总体业务中并不占据绝对优势。根据华平投资官网资料显示,其目前投资主要分布在7个行业,分别为消费、能源、金融服务、医疗健康、工业和商业服务、房地产、TMT。其中,投资企业数量最多的是TMT行业,为51家,其次是能源(34家)和金融服务行业(28家),房地产行业仅有18家。

凯雷——中国房地产市场“王者之师”

凯雷投资集团(The Carlyle Group)是一家全球性投资公司,于1987年在美国华盛顿特区创立,目前已发展成为世界最大且最成功的投资公司之一,资产管理规模为2240亿美元,拥有374个投资基金和1775多位专业人员,在北美、南美、欧洲、中东、非洲、亚洲和澳大利亚设有32个办事处。截至2019年12月31日,凯雷全球投资组合包含267家公司和358多项活跃房地产投资项目,能获得实时有效的数据。

凯雷旗下有四大业务部门:企业私募股权(并购、中间市场和增长资本),实物资产(房地产、基础设施以及能源和可再生资源),全球信贷(不良资产和特殊资产、直接借贷、能源信贷、贷款及结构性信贷和机会性信贷),投资解决方案(投资于广阔且复杂的另类投资策略领域-- 私募股权及房地产)。

凯雷的房地产业务旗下有10支活跃房地产基金,集中在亚洲、欧洲和美国探索投资机会。官网资料显示,凯雷的房地产投资专业人员已在全球各地397座城市或大都市统计区达成850多项投资,投资标的包括写字楼、酒店、零售和居住地产、工业地产和养老设施。

根据年报,截至2019年12月31日,凯雷集团管理资产规模达到2240亿美元,其中资产规模最大的是企业私募股权部门,管理规模达860亿美元。

凯雷业务部门组成及管理资产规模

来源:凯雷年报

实物资产部门管理规模最小,资产管理规模为430亿美元,而在这430亿美元中,有超过一半的资产属于自然资源业务,房地产业务管理资产规模为180亿美元。自2000年以来,凯雷房地产业务资产管理规模的年复合增长率达到10%。

凯雷历史资产管理规模

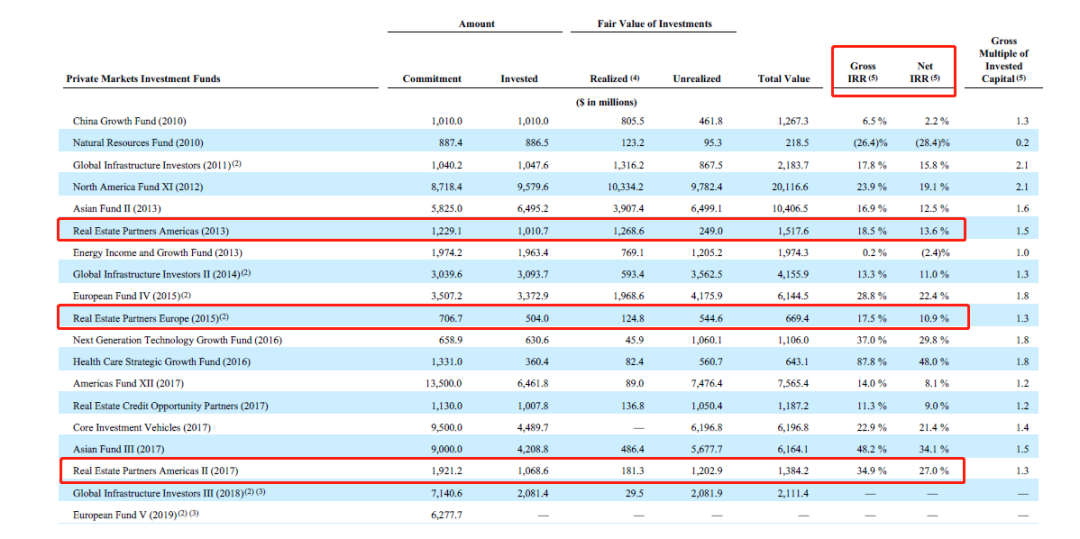

凯雷的房地产业务运营能力不容小觑。截至2019年底,凯雷房地产业务1年期集合净收益比NCREIF地产指数低0.08个百分点,5年期集合净收益比NCREIF地产指数高1.02个百分点。此外,凯雷旗下房地产基金净内部收益率(Net IRR)普遍高于15%,最高达到30%。

凯雷房地产业务净收益对比

凯雷实物资产部门基金收益率

来源:凯雷年报

凯雷从2004年开始投资中国房地产。

2007年,香港市场掀起一波内房股上市潮,在香港市场整体向好背景下,凯雷选择投资佳兆业,然而不期而至的2008年金融危机正在酝酿难以预料的风暴。最终佳兆业成功上市。

凯雷与中国本土开发商进行合作,投资方式包括土地开发和存量改造。较为典型的案例是位于上海新天地板块核心区域的济南路8号。2008年,凯雷以近13亿元的价格购得此项目,在后续一年多的时间里对该项目进行提升改造(包括更换外立面、机电设备、内饰装修及配置家具家电等方面)并引进喜达屋旗下的Baccarat品牌为该项目提供物业管理,从而将其变成高档住宅,最后以整体股权转让的形式实现退出。

随着房地产调控政策逐渐收紧、土地出让价格上涨,国内房企竞争格局加剧,凯雷在这此轮经济周期里则选择谨慎。此后,在消费利好政策的积极推动下,商办物业崛起,特别是一线城市对办公楼的需求增长迅速,凯雷瞄准机遇,转向商业办公。

互联网电商如火如荼之际,凯雷又是作为国内第一批机构投资人“押注”物流地产:2013年8月与物流仓储开发商宇培合作,包括收购其五个已建成的仓储项目49%股权,以及对在建12个仓储开发项目投入占比49%的股权投资。在这一项目上,凯雷主导了项目选址建造标准、退出等重大决策,还引入了其他组合公司如安能物流作为仓储项目的租户。2016年7月15日,宇培成功在香港交易所完成上市,凯雷实现退出。

KKR——起个大早,赶个晚集

KKR成立于1976年,是一家领先的全球投资公司,老牌的杠杆收购天王,金融史上最成功的产业投资机构之一 ,全球历史最悠久也是经验最为丰富的私募股权投资机构之一。KKR与管理对冲基金的战略管理者合作伙伴管理多种另类资产类别,包括私募股权投资、能源、基础设施、房地产、信贷。

截至2019年12月31日,KKR管理资产规模达到2184亿美元。KKR在2013年成立的美国房地产基金净收益率为13.6%,2017年成立的美国房地产基金二期净收益率更是达到27%,高于行业水平。

KKR房地产基金收益率

来源:KKR年报

但实际上KKR在房地产行业真的算不上优秀。相反,KKR是起了个大早,赶了个晚集。

据KKR官网显示,自1981年首次通过私募股权战略寻找房地产机会以来,房地产业务一直是KKR集团战略的一部分。

然而之后KKR的房地产业务就没有了消息。直到2011年,KKR决定成立一个专门的房地产平台。建立伊始,KKR就来到中国,找到了一个进入中国房地产行业的“引路人”——远洋地产。

2011年9月,KKR和远洋地产联合成立了一支地产基金,旨在参与中国境内的房地产投资项目。不过,这个引路人似乎并没有带领KKR在中国开疆扩土。与远洋地产成立基金后,KKR几乎在国内房地产行业销声匿迹。到2016年11月,久未露面的KKR才再次出现——与远洋集团入股国内地产商首创钜大(01329.HK)。

2012年4月,KKR的房地产平台联合YTC太平洋完成对美国约克镇中心的投资,规模1.96亿美元。这是KKR在美国的首个商业地产投资项目。

2013年12月,KKR宣布,旗下首个房地产基金已经募集15亿美元资金,绝大多数将会用于北美地区的投资,至多四分之一的份额将投放到西欧国家。在这支基金募集完成之前,KKR已经完成14笔物业交易。

截至2019年12月31日,KKR房地产业务的团队由来自8个国家的85位专业投资和资产管理专业人士组成,管理资产规模达到90多亿美元(包括自营投资),不到集团总规模的1/20,是黑石房地产资产管理规模的1/18。

总的来说,KKR的房地产业务,团队规模小,管理资产少,在集团内部存在感并不强。同时,“杠杆收购天王”的玩法可能不适合房地产行业。与黑石、凯雷等私募巨头的房地产业务相比,KKR的房地产业务显得那么不值一提。

2019年,一众外资私募巨头涌入中国市场狂揽商业地产。这年3月,市场消息称KKR正准备筹建亚洲首个房地产基金,规模为15亿美元。随后KKR也和黑石一道参与对中国商业地产的抄底上来。

2019年9月5日,KKR与翰同资本合作收购了上海黄浦区人民路399号的豫园福都商厦。收购后,豫园福都商厦将被改造成一个17000平方米的混合用途开发项目。该项目更名为“外滩NEO”。

公开资料显示,豫园福都商厦建成于2009年,坐落于海市重点打造的商业街区内,是上海最核心的板块。豫园福都商厦建设用地面积约3840平方米,总建筑面积在1.69万平方米左右,由地下2层和地上6层的商用建筑组成。

根据KKR方面最新披露的数据,自2011年以来,其已在亚太地区的约20宗房地产交易中通过股权投资部署了超过15亿美元,包括混合用途、商业、工业、酒店、办公和零售等领域。

平裕商业保理有限公司,计划管理人为中泰证券(上海)资产管理有限公司。

据业内人士称:“企业发行ABS被终止,除了底层资产未达到发行要求外,另一大原因或与企业暴露出的债务问题有关系。毕竟,目前监管部门对房企表外融资也进行严格限制。”

大股东“债务爆雷”拖累公司业绩

公开资料显示,迪马股份创立于1997年,2002年上市。公司从特种车起家,2014年切入到房地产赛道。目前业务分为房地产和专用车制造、产业发展三大业务,但房地产占其营收的九成以上。

看上去,迪马股份营收净利表现不错。2016年至2020年,公司营业总收入从142.7亿元增加到212.7亿元,复合增长率10.5%;归母净利润从7.77亿元增加到18.03亿元,复合增长率23.4%。

2021年一季度,迪马股份营业收入38.6亿元,同比增长了130.68%;归母净利润为3944.4万元,同比增长了29%。

但遗憾的是,这些业绩并未转化成相应的现金流。

截至2021年一季度末,迪马股份货币资金为67.54亿元,一年内到期的债务有58亿元;负债率为79%,流动比率与速动比率为1.38倍与0.43倍,低于2与1的正常值。

如今,债务仍在水涨船高。6月8日,该公司公告称,2021年前五个月的新增借款为45.08亿元,占2020年末净资产的25%,其中包括银行贷款3.09亿元,公司债券及证券化产品4.49亿元,信托借款6.79亿元,其他借款30.71亿元。

值得一提的是,因大股东东银控股陷入债务危机,迪马股份近几年来不断为之"输血"。最新数据显示,东银控股持有的8.85亿股迪马股份被司法冻结,冻结终止日为2023年11月25日。

实际上,从2018年开始,迪马股份连续多年收到相关通知书。控股股东几乎每年的现金分红,都会被要求划转到了法院账户。

今年5月25日,迪马股份收到重庆市第五中级人民法院的《协助执行通知书》,要求公司协助执行,提取被执行人东银控股等股东持有的公司全部股权所涉及的2020年现金红利金额。

危机之下仍追求"千亿"规模

一边是控股股东债务危机悬而未决,另一边迪马股份扬起了规模化的大旗。

公开资料显示,迪马股份旗下的地产运营平台为东原地产,后者曾在2018年宣布,要在2020年实现千亿的销售规模,并进入国内房企50强。据中指研究院数据,2020年,东原地产拿地总额114亿元。

事实是,东原地产2020年全口径销售额为602亿,位于排行榜第64名;权益销售额为324.8亿,位于排行榜第74名。

子公司未如期完成千亿目标,母公司决定伸出援手。

今年3月11日,迪马股份发布2021年度土地储备投资计划,同意授权公司及控股子公司经营层根据市场情况择机增加土地储备,获取土地价款总额在300亿元内。

除了土地储备,在管理人才上亦是如此。同日,迪马股份发布了高管聘请公告,同意聘任何虎、张爱明、陈涵为公司副总裁。三人均为东原地产副总裁。何虎在东原地产工作多年,主要负责大运营;张爱明、陈涵则出自万科,拥有财务、人力资源等从业经验。

除了重用子公司高管之外,迪马股份还对跟投机制进行了修订。所谓跟投机制,即项目管理团队以自有资金对项目进行投资,在项目清算时对参与投资的员工高分红。

最近几年,房企依靠项目跟投实现快速规模扩张。如碧桂园启用跟投制度之后,项目的开盘时间由之前的6.7个月缩短到了4.3个月,净利润率由10%提升到了12%,现金流回正的周期由10-12个月缩短到8.2个月。

此次,迪马股份还明确了地产总部、地产区域公司、地产城市公司及地产项目必须跟投的项目合伙人范围,更加绑定管理层跟投以及提高了跟投额度。

毛利率下滑与"融资难"

毋庸置疑,迪马股份为"高周转"做了多重准备,但在地产行业调控升级的背景下,现实不一定如其所愿。

以公司"大本营"重庆为例,最新的土地供应计划显示,2021年重庆中心城区拟出让商住用地共119宗,土地面积约892.8万㎡,计容建筑面积1485.72万㎡。相比去年重庆主城商品房成交面积,直接减少了超过一半。

为了进一步做大规模,其地产运营平台东原地产继续开拓其他城市。2020年在绵阳、渭南、襄阳、遵义、肇庆、徐州等三四线城市均有落子。

今年5月18日,迪马股份公告称,拟为联营企业太仓永庆置业有限公司提供4.5亿元担保。

联手开发这种模式固然有利于规模化,但也带来了权益比低的问题。截至2020年年末,迪马股份31个项目储备中,权益占比低于50%的有11个,占比30%。

种种因素进一步加剧了迪马股份盈利水平的下滑。2020年,其整体毛利率20.39%,较2019年下降8.26个百分点;房地产业务毛利率同比下降了8.58个百分点,仅为20.%,公司对此解释"主要源于成本上涨"。

2020年,迪马股份在华东区域营收从19.8亿元增加到40亿元,但运营成本急速增加,毛利率却从34.27%降至12.6%。与之相对的是,公司在华西的项目竣工交付规模减少,营收从2019年的35.6亿元降至18.77亿元,毛利率则保持稳定。

在控股股东的"拖累"下,迪马股份融资时有碰壁、运营成本高的问题可能一时难解。2018至2020年,迪马股份的整体融资成本分别为7.65%、8.64%和8.69%。

今年上半年,迪马股份仅发行的一笔4.5亿元的公司债,票面利率达到8.5%,远高于4%的行业均值。

对此,券商也下调了对迪马股份的目标价及业绩预测。光大证券4月20日发表研报中称,房地产政策调控力度较大,银行实施贷款集中度管理,或对后续销售和施工造成一定影响,小幅下调公司2021-2022年预测归母净利润为20.41亿( 下调1.64%) 、23.32亿( 下调1.89%) 。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

据路透社消息,黑石集团撤出对台北金融大楼股份有限公司(TFCC)的7亿美元潜在投资,因后者拒绝披露某些财务信息。

得益于房地产投资及能源价格反弹,黑石集团宣布,公司第二季经济净利润5.2亿美元,较上年同期约5.08亿美元增长2.23%。

7月5日,全球领先的私募股权投资机构华平投资与上海文盛资产管理股份有限公司(“文盛资产”)宣布共同成立“文盛特殊机会资产管理公司”。

7月18日消息,远洋集团与远洋资本通过天津远璞与红星控股签署协议,以40亿获红星地产70%股权,三方将共同推进红星地产的后续开发与经营。

7月18日,蓝光创始人杨铿与祥生董事长陈国祥成立祥晖股权投资,其中杨铿直接持股29.8073%,为该公司最终受益人;陈国祥间接30.4604%股权。

2020年,作为物管股高估值重要动力的社区增值服务,融信服务占比仅为2%,集团非业主增值服务带来的收入占据全年营收的半边天。

赢商网账号登录

赢商网账号登录

未登录

未登录