作者:王梓京

从2020年的价值发现,到2021年年初估值冲高再到近期回落、分化,一年半的时间,物业行业经历了高速增长后,迎来了转折。

在7月底的八部门发文要求引导物业管理企业规范经营,优化物管行业的整体环境的要求下,处于整顿中的物业行业迎来大洗牌,物企的估值调整进入深水区。

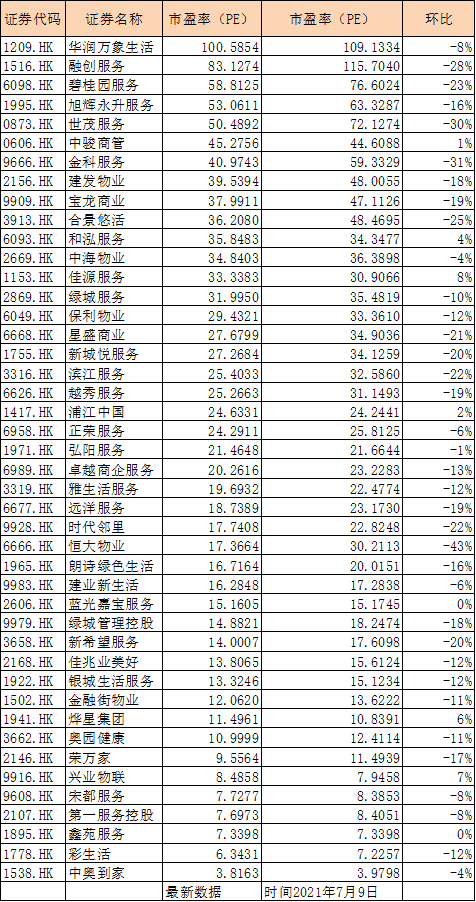

据和讯物业观察,近一个月的时间,物业行业的估值整体下滑, 包括碧桂园服务、世茂服务以及融创服务等在内的多个龙头物企市值出现较大调整,估值缩水高达30%-40%,唯规模论似乎逐渐在资本市场失去地位。商管龙头华润万象生活市值则保持稳定,截至8月9日收盘,仍保持高达100倍的市盈率,呈现一枝独秀的局面;而中奥到家、彩生活的物企市盈率则仅有个位数,向房地产市盈率靠近。

物业行业的市盈率存在近百倍的差距,为什么规模快速扩张的物业不再值钱?在行业大洗牌之下怎样的物企将获得资本青睐,什么样的物业模式可以锁定可持续增长的秘诀?

01

物企市盈率差额高达百倍

2021年上半年,物业行业的分拆上市潮高潮迭起,一面是物业对于拥抱资本的热情高涨,一面是随着行业深度调整的到来,资本对于物企的激情退却,动辄100倍、200倍的市盈率已成过去式,资本理性之下的估值分化大幕拉开。

从7月9日至今,近一个月的时间,物业行业的市盈率出现较大幅度下滑,尤其是在7月末的行业整顿消息爆出,物业股连续多日股价暴跌,至今仍未走出下行趋势。

iFinD数据显示,近一个月,融创服务、碧桂园服务、合景悠活等物企股价下跌超30%,世茂服务、金科服务跌幅超40%,而受恒大系资金链困扰的恒大物业在过去一个月估值缩水超70%。

商管龙头华润万象生活近一个月估值缩水8%,中骏商管估值则轻微增长,中海物业估值整体保持稳定。

数据来源:同花顺iFinD

数据显示,目前华润万象生活已取代融创服务,成为行业市盈率最高的企业,市盈率超100倍,也是目前唯一一个市盈率超百倍的物企;彩生活和中奥到家市盈率分别为7倍、4倍,一高一低之间的差距仍有近100倍。

年初市盈率站上第一梯队的融创服务、永升生活服务、金科服务、恒大物业以及碧桂园服务等物企已经变得不那么值钱了。

02

“唯规模论”逐渐被资本抛弃?

物业行业估值整体下滑,从资本“宠儿”到“弃儿”,可以看出物业行业的“安全垫”较低,政策层面的风吹草动则引发行业估值下挫;同时说明,行业本身估值较高,借力政策调整,行业逐渐回归合理估值。

上海市成本研究会副秘书长陈珏向和讯物业指出,政策调整对物业行业提出了服务标准,未来行业将从粗放型向精细化发展模式转变,在调整的过程中,股价出现震荡也是合理的。同时,陈珏认为,物业行业的财报存在不规范的问题,在监管整顿下,资本市场将对物企的财报和盈利能力的真实更加看重。基于上述变化,股价会存在波动。

在此轮下跌中,物企的估值在经历重新洗牌,内卷加剧。其中,以规模取胜的龙头物企跌幅较大。此轮物业股的估值调整,向外界释放了物业行业唯规模论的时代已经结束。

从政策要求整顿的内容中也可以印证这一趋势,监管要求物业公司规范经营,提升服务质量。

对于物企来说,加速规模扩张是强化竞争力与行业话语权的一个重要途径;但对于看重运营和服务力的行业而言,更重要的是如何更好的满足业主的需求,从提高服务质量方面获取回报,才能实现良性的可持续发展。而在盲目扩张之下,规模或许将成企业发展的“毒药”。

谈及规模扩张计划,碧桂园服务执行董事兼总裁李长江曾表达了谨慎态度,认为目前市场的收并购很多,但碧桂园服务仍保持慎重。选择标的的时候,要看标的是否符合经营要求,评估主营业务、增值服务业务等。

据和讯物业了解,在物业行业加速跑马圈地的大环境中,不少物业公司忽视了增长质量,出现增收不增利的情况,导致应收款激增,拖累盈利能力,使得现金流恶化,对公司的可持续增长带来不利影响,值得物企警惕。

资本是逐利的,在物业行业深度竞争的大环境下,盈利质量和增长前景不佳的物企不被资本青睐,流动性较差;同时亦有不少中小物企上市面临融资难、上市破发的尴尬处境。对当下的物业行业来说,没有规模是不行的,但是只有规模也难成资本的“香饽饽”。

03

各显神通 物企为提升估值多维发力

监管新规下,物业行业过去野蛮增长的局面将迎来终结,物业行业的竞争将进入细分赛道,争夺在细分赛道的话语权,提升专业领域的服务力。以华润万象生活和中骏商管为列,专注在商业物业赛道,形成差异化竞争力。

整体来看,带“商管”服务的物企更受资本市场认可,利润增长较为稳定。据华润万象生活公布的数据显示,上半年纯利预增130%-140%,业绩增幅领跑行业。

随着行业竞争进入深水区,物业在进入更多的细分赛道,越秀服务主打TOD服务模式,保利物业则加强与政府以及城市管理方面的合作,碧桂园服务则全面开花,布局城市服务、房屋中介等业务,拓宽物业服务边界。估值处于底部的彩生活则从内部发力,将分拆商业板块单独上市,以期实现物业板块的价值重估。

物业行业提前享受了资本的盛宴,而实际上行业还处于发展的较为初级阶段,仍有很大的提升空间。

拓宽物业管理的范围,发力城市服务,已获得政策支持。据了解,住建部发文鼓励物业拓宽服务领域,对接各类商业服务,提升公共服务能力,发展居家养老服务。同时两会上也有政协委员提案鼓励物业公司向现代服务企业转型升级,城市服务展现新格局。

可以预见,物业服务在未来城市发展的作用将越来越大,拓展服务边界物业企业拥有光大的空间。

拓展新的细分赛道相当于是拓宽了业务的广度,而香颂资本执行董事沈萌认为,拓展新赛道成本较高,物企应该强化物业服务的深度和粘性,扩大在基本服务范围之外的更多高附加值和高收益率的创新业务,深挖现有物业服务中业主未被满足的衍生需求。

据和讯物业了解,目前很多物企社区增值服务的业绩贡献占比较低,不少物业的占比仅为个位数,增值服务发展空间加大。同时增值服务业务的毛利率也往往较高,部分物企可达50%以上。增值服务的业绩贡献扩大,可以提升整体利润表现,助于强化其在资本市场的竞争力。

陈珏认为目前行业模式仍处于较为传统阶段,在香港资本市场的投融资效果不是很理想,在提升市值表现方面,物业行业的数字化转型是避不开的,不进行数字化转型,物业公司很难拥有好的明天。

除了从物业的广度和深度发力,也有物业公司则善于借力外部资源,采取“抱大腿”的模式,强化整体竞争力。阳光城旗下物业阳光智博和万物云进行换股,阳光城物业通过换股方式加入万物云平台,有了万物云平台的加持,阳光城物业整体资本估值将能够得到大福提升。

和讯物业后续将进一步对影响物业估值的因素进行追踪报道。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

鲁商发展再度提出分拆物业上市计划!分析称,此举意在加强公司的地产概念,但市场将其视为医美公司,投资者想看到的是公司剥离房地产业务。

朗诗绿色生活寻求本周上市聆讯,募集约1亿美金。区域上来看,朗诗绿色生活的业务主要集中在长江三角洲,超八成收益来自长三角。

新华都2021年上半年营业收入约28.89亿元,同比增加25.69%;归属于上市公司股东的净利润约7356万元,同比减少45.98%。

宝龙地产披露,公司作为借款人与汇丰银行等就金额最多为等值2.1亿美元(包括增量融资)的42个月定期双币双层贷款融资订立一份融资协议。

招商蛇口公告披露,公司前7月销售额1972.8亿元,同比增加47.7%。在公司转型中,未来重点发力集中商业,目标至2025年末实现购物中心100个。

上坤地产将上海、江苏区域合并为沪苏区域,形成沪苏、浙江、安徽、湖北、河南、广东6大区域。本次变动是根据经营发展变化做出的主动变革。

在万达商管上市后,这一轻资产平台或将成为王健林最重要的上市平台。而他所谱写的轻资产新故事是否能被资本市场认可,答案很快就能揭晓。

赢商网账号登录

赢商网账号登录

未登录

未登录