作者:宋虹姗

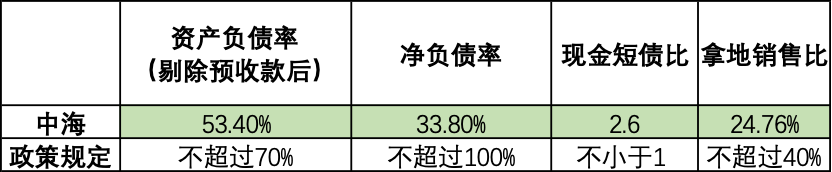

中海地产“三条红线”及拿地销售比情况

8月23日午间,中国海外发展(0688.HK)发布2021上半年业绩。从业绩、财务水平、未来拿地策略看,把“稳健”发挥的很极致 。

2021上半年,中海地产录得收入1078.8亿元,同比上涨21.7%;合约销售额也实现两位数增长,突破两千亿元。

财务水平方面,中海体现了同行难以复制的优势,是头部企业的“稳健派”。可动用资金达1704亿元,保持TOP5排名;同时,“三道红线”指标保持全绿。

根据上半年总拿地价与合约销售额比重计算,企业购地比是24.76%。中海管理层称,40%的购地比约束对公司的影响不大。

稳健之余,一个新变化是:上半年中海平均开工的时间提升了36天,开盘的时间提前了48天。

不过,更快的周转似乎没有提升企业“赚钱速度”。一向以“高利润”标签著称的中海,毛利率、净利润率水平同时录得五年内新低,中海主席颜建国连续几年强调的“毛利率要保持在30%以上”也失约了。2021上半年,公司毛利率指标是28.5%。

连最会赚钱的中海,也出现少见的“利润滑铁卢”, 行业利润率下降已成共识。

01

销售稳健增长

在今年3月的“2020全年业绩会”上,中海管理层没有为2021的全年销售业绩设定具体的数字,只提出销售规模在未来5年,每年都要达到两位数增幅的目标。

从2021上半年的销售情况看,中海完成了稳健增长的目标,合约物业销售额达2072亿元,同比增长20.5%。

两位数的销售增速没有跑赢同阵营房企,据中指研究院统计数据,销售额范围在1000-3000亿元阵营房企,在今年上半年的增长率均值是43.9%。和行业均值增速比,中海落下一半。

但中海的财务优势是业内同行难以复制的,中海一直将执行财务稳健视作为企业增长支撑的“信条”。副总裁郭光辉业绩会提出,“财务稳健的房企将在行业洗牌中占据优势地位”。由于杠杆率低,公司实现了价值创造,包括控制成本、降本增效,因此有信心保持一个行业领先的利润率。

目前在手现金远超行业平均情况。报告期末,中海银行结余及现金为人民币1174.3亿元,加上未动用银行授信额度人民币530.6亿元,可动用资金达人民币1704.9亿元。

此外,“三条红线”指标方面,中海继续保持绿档,上半年公司加权平均融资成本3.6%,继续保持行业最低区间。

02

净利润率、毛利率跌至五年新低

值得注意的是,虽然销售、财务、利润数字都处于第一梯队,但是和自身的利润增长比,中海输给了自己。一向被业内视为“利润王”的中海,面临“涨不动”的问题久矣——净利润率、毛利率数字在近几年都处于下降状态。

根据半年报发布数据,中海上半年净利润率是19.3%,企业多年来始终保持25%左右的净利润率被打破,这也是中海近五年首次净利润率跌破20%。

在近几年的业绩会上,中海主席颜建国连续几年强调的“毛利率要保持在30%以上”也失约了。2021上半年,公司毛利率指标是28.5%,同样也是近5年录得指标新低。和2018年毛利率37.79%的“顶峰期”相比,下降近10个百分点。

在外部市场调控、限价、居民购房贷款收紧的情况下,中海在跟外界透露一个信号:行业最会赚钱的房企,难以止住利润下行的现实。

关于利润指标为何一路下降,企业在财报、业绩会上并没有做解释。“增收不增利”的现状在未来如何突破?从业绩会上管理层给出的解决方案来看,是“变”与“不变”:

项目周转速度比去年更快;

拿地布局、稳定增长的策略不变。

在利润增长不断下行时期,中海要用“更快的周转”破解“涨不动”的困局,将拿地后的开工、开盘的时间节点提前。

副主席执行副总裁运营总监兼总建筑师罗亮在业绩会上提出,集团的周转效率是高于同业水平的。“今年上半年我们的平均开工的时间提升了36天,开盘的时间提前了48天,所以相当一部分的项目较近期率先回笼,我们的周转速度也在进一步加快。”

03

拿地指标完成不到三成

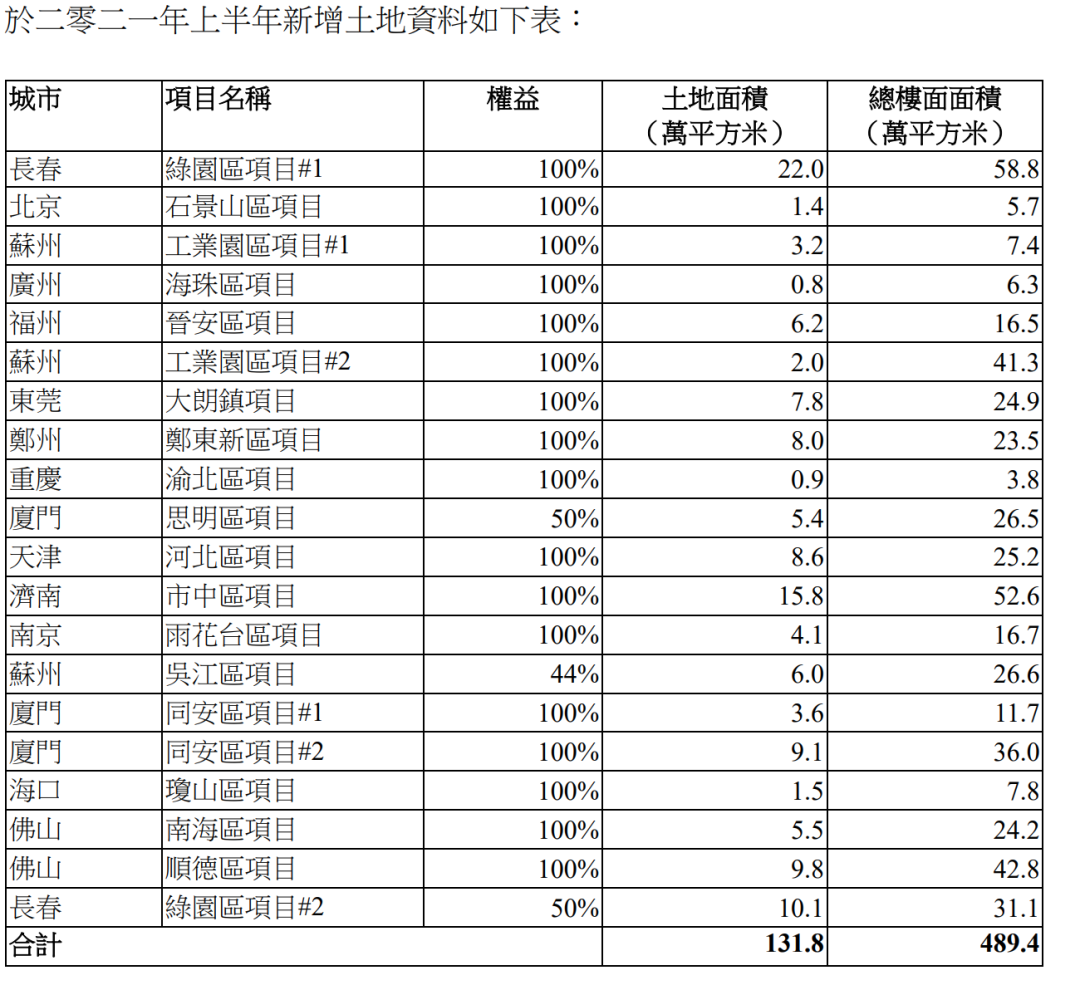

和快周转节奏不同的是,从上半年拿地情况看,中海地产在两集中供地政策之下拿地风格趋于保守。权益拿地价是人民币458亿元,而今年全年的拿地预算是1650亿元。今年的“拿地KPI”,中海只完成了不到三成。

上半年,中海在北京、天津、广州分别仅增加一块地。“集中供地”阶段,在北京、深圳、广州等主要城市“颗粒无收”,更是被上海土地市场短暂“拉黑”,脱离一直以来依赖的一线城市,中海地产的利润增长能否会止住继续下行趋势,难以预测。

截图来自企业半年报

集中供地政策推出后,多数房企选择合作拿地的方式入股,以此减缓现金压力。但从中海的拿地的权益比重看,偏强势的作风难以融入进目前的多数房企抱团取暖的“拿地共识”。

据财报数据显示,截至2021年6月30日,中国海外发展土地储备为5940万平方米,权益储备4985万平方米,比重高达84%。

独立操盘的优势在开发周期上更可控、并有利于提升团队的运营能力。但中海想突破下行的利润,在下半年需要加快拿地节奏,为高周转提供足够强的动力。

中海管理层称,未来还会坚持在一线城市按投资策略进行布局和相应的投资比重。“一线城市本身是中海一直深耕的,而从回报率看,一线城市的防守性极其强”,因此销售速度和现金流的表现来看是优于二线和强三线的城市。

集中供地政策推出后,企业在一线城市地价和限售价之间的利润空间普遍被压的越来越薄,滨江集团董事长曾对股东回应,“集中供地政策出台后,滨江在拿地后只能保持1%的利润。”

“独立操盘、还能在一线城市保持高利润”, 这种稳健的增长方案,对于房企,几乎都是无法完成的目标。

资本机构似乎曾提醒这种趋于保守的稳健,东北证券曾在今年给出中海风险提示:“销售规模稳健增长,拿地节奏有望加速”。

在房住不炒的大背景下,中海的净利润表现曾被视为行业无法赶超的神话,中海一位高管曾作解释称,中海的卓越来自平凡,在融资、产品定价都有较强的优势。

在和同行赛跑的路上,中海越来越跑不过曾经的自己。2021年,中海想守住这种“卓越的平凡”,需要改变策略了。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

10月11日,北京第二轮土拍开始报价,其中中海累计参与8个地块报名。过去一个月内,中海累计在广深等城市拿地24宗,成交总价近508亿元。

9月,中海地产在天津、广州、南京、深圳等地拿下22宗地块,付出总土地价款495亿元。而1-6月,中海在14城才新增了20宗地,总地价513亿元。

据统计,过去一个月内,中海已累计在天津、苏州、沈阳、重庆、广州、南京、深圳等城市公开拿地24宗,新增建面289万㎡,成交总价508亿。

房企大规模的毛利率下降现象主要归因于土地成本和销售限价,此外城市布局,尤其重仓北方城市,也拉低了部分房企的利润表现。

金融街上半年的物业租赁业务收入8.34亿元,同比下降7.18%,毛利率为90.65%,虽然仍然维持在行业高位,但较去年同期下降2.27个百分点。

10月14日,大连万达商管新增投资企业——延安红街文旅,投资比例100%。据悉,延安红街文旅成立于2020年4月22日,此前由万达商管全资持有。

10月14日,大连万达商管新增投资企业南京万达茂乐园,投资比例100%。股份变更前,万达茂乐园由万达商业管理集团全资持有。

赢商网账号登录

赢商网账号登录

未登录

未登录