作者:

2018年至今,物业行业进入上市大潮,于港股和A股上市的物企数量激增,2021年上半年,物企已有6家上市,6家过会、22家递表,亿翰智库预计,行业内还有超50家物企将上市列入计划。

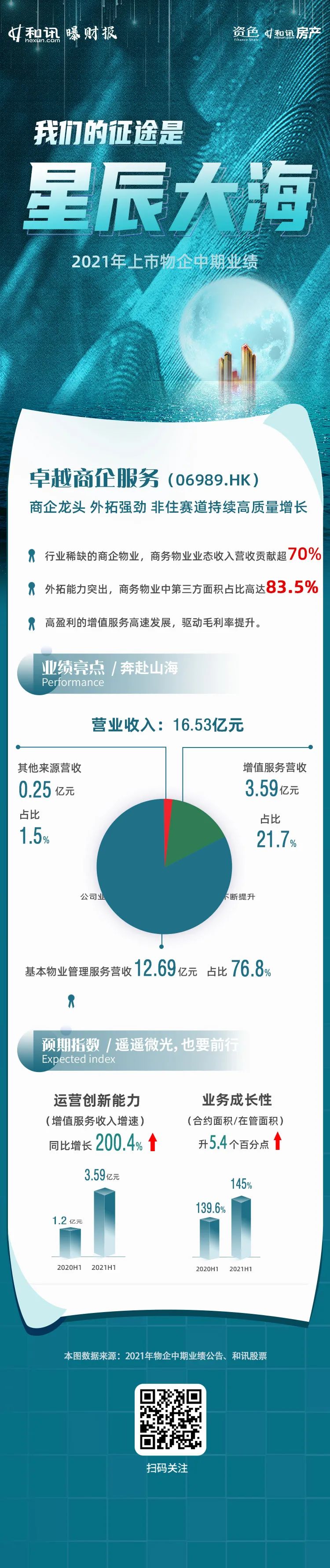

作为“资本市场新兵”,大湾区商务物业第一股卓越商企服务近日发布上市后首份中报。2021年上半年,卓越商企服务实现营收16.5亿元,同比增长42.2%;毛利润4.9亿元,同比增长56.5%,归属于母公司股东权益的净利润约2.7亿元,同比增加约60.3%。

业绩会上,管理层透露,从2021年-2023年,公司归母净利润将不低于40%。

凭借“商务物业服务”的赛道优势,卓越商企服务不断扩大管理规模,稳步提升盈利能力,并得到资本市场的认可。自上市以来,卓越商企服务先后被纳入恒生综合股指数、恒生小型股指数、恒生港股通指数、MSCI中国全股票小型股指数等指数成分股。

不仅如此,今年上半年,控股股东李华、董事长李晓平、总经理郭莹等,曾多次对卓越商企服务进行增持,中报发布后,李华再增持32万股公司股份,彰显了对企业长远发展的信心。

发力增值服务 推动多业态扩张

在传统的物业管理服务利润增长空间有限的情况下,拓展增值服务成为一条可实现提升物管公司平均利润率的发展路径。

财报显示,卓越商企服务收入主要源于物业管理基础服务、增值服务两大类,报告期内,卓越商企服务物业管理服务营收12.69亿元,同比增长25.6%,占总收入的76.8%;增值服务收入约3.6亿元,同比大涨200.4%,占总收入比例约21.7%,较上年同期提升了11.4个百分点。增值服务成为增长最快的业务,进一步优化了卓越商企服务的营收结构。

不仅如此,增值服务对盈利的拉动作用更为直观的表现在其毛利率的大幅上涨上,财报显示,公司增值服务毛利率达44.7%,较去年同期提升了13.8个百分点,成为卓越商企服务强劲的利润增长极。

对此,卓越商企服务解释道,主要是由于集团高毛利率增值业务占比提升及加强成本控制,形成了规模经济效应,有效提升了毛利。

实际上,卓越商企服务增值服务的发展,主要基于两点。一是随着规模扩大,上半年,卓越商企服务合约建筑面积达5104万平方米,在管建筑面积达3520万平方米,非住客户的增多对于资产服务和企业服务全场景、全周期的服务需求也随之增加。

另一方面,卓越商企服务增值服务的触角延伸至建筑机电、暖通类、智慧社区、智能家居方面、数字化平台等方面,例如在建筑机电业务方面,期内实现营收9550万元,同期增长率192%。

据悉,卓越商企服务增值服务分别为资产服务、高端商务和企业服务、其他增值服务三大类。依靠中高端商务物业行业特性和增值服务盈利能力的上升,卓越商企服务单位面积创收能力位于行业前列, 根据嘉和家业物业服务研究院数据,2021年上半年,卓越商企服务为46.96元/平方米。

卓越商企服务方面认为,增值服务是拥有巨大发展空间的业务链条,持续创新的增值服务内容和商业模式将推动公司向商务运营方向升级,推动多元化收入渠道创收。基于管理的商务物业规模不断扩大,通过线上线下平台化运营、资源整合和增值服务产品化,卓越商企服务已经形成独特的盈利模式,而未来还将带来更多的增值收益。

正如华金证券在研报中所指出的,卓越商企服务凭借坚实的业务能力取得大客户的长期合作信任基础,紧随大客户的业务扩张步伐,通过子品牌卓品商务切入大客户的日常行政与后勤管理工作,以优质增值服务进一步提升客户粘性,明显改善公司盈利结构。

卓越商企服务对于业务类型的探索和拓展不止于此,业绩会上,总经理兼执行董事郭莹在讲到下半年重点工作时提到,公司计划进一步布局新业务多业态的扩张,如具高专业性的医院物业和城市物业等新方向,以此推动业态收益多元化及盈利能力的进一步提升。

立足商管赛道 第三方外拓成效显著

作为商务物业管理业态的领军企业,其独特的大客户业务模式使之兼具防御属性和扩张能力,各业态的基础物业服务仍为其营收的压舱石,尤其是商管业态,贡献营收为56.9%。

对此,卓越商企服务对所选赛道表现出极大自信。其表示,背靠卓越集团的20年商务业经验,对于综合设施、管理平台、客户资源以及业务拓展方面都将构成“强大的竞争壁垒”,获得更多的市场份额。

在巩固核心业务优势方面,卓越商企服务锚定中国核心区位中,高端物业占有量较高、经济实力优势显著的一线及新一线城市。这些核心商务物业租户粘性高,物业管理费收取水平高,成为构成强化公司盈利能力和高端品牌影响力的基石。

根据财报,截至上半年末,卓越商企服务合约建筑面积约5104万平方米,同比增长约37.8%,合约项目数量537个,同比增长34%;在管建筑面积约3520万平方米,同比增长约32.6%,在管项目数量463个,同比增长40%。这其中来自第三方的在管面积占比达67%,居于行业前列水平。

期内,卓越商企服务市场外拓势能齐发,上半年合计新签约外拓非住宅项目83个,年合同金额约3.6亿元,总合同金额约10.1亿元,同比增长282.9%,合约管理面积约464万平方米,同比增长约129.7%。

在与大客户的绑定上,卓越商企服务有完善的大客户管理体系,其定制化综合服务能力为其赢得了优质客户的信任。2021年上半年,先后中标深圳阿里中心、大疆天空之城总部大厦、腾讯前海大厦、上海梦饷集团等企业总部项目,中标腾讯生态公司全国框采、小鹏汽车IFM业务全国框采等长期战略合作业务,在原有大客户业务稳定增长的基础上,获得了大疆、快手、荣耀等优质潜在大客户。在新拓项目中,来自大客户的业务贡献占比达54%。

不仅如此,今年上半年,卓越商企服务更是大胆走出大湾区,以2.25亿收购北京环球财务物业管理公司75%股权,成为其上市后的首笔并购订单。对此,郭莹在业绩会上表示,收购环球财富物业是布局北京市场的重要一步,期望这个项目通过一些全面升级以及引入创新服务,能够打造成北京核心区域的标杆。

同时,她也强调,从公司策略来看,未来仍将增加非住宅赛道的投入,之后收并购的主要方向也会围绕新增的非住宅赛道,目前有些项目正在洽谈中。

从资本市场的反馈来看,大服务时代已然来临,规模和服务力将成为企业的左右手。而从卓越商企服务的“期中考”成绩单来看,增值服务成为新的增长极,强大的外拓能力促进规模的快速增长,广积粮,高筑墙的驱动模式将推动卓越商企服务在商管赛道上持续“卓越式”发展。

?

?

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

金科服务在外部引入原万科经理人吴静、财信地产原CFO唐宗福,内部调任王晓旸以及宋刚任职本地生活服务群赛道,董事长夏绍飞将直管新业务...

6月11日,融信服务通过港交所上市聆讯。截至2020年12月31日,融信服务有119个在管项目,在管面积1990万㎡,去年收入7.5亿、净利8510万。

港交所最新信息披露,新希望服务通过聆讯。2020年,新希望服务收入为588.3百万元,净利润为109.8百万元,毛利率高达42.1%。

1月28日晚,中骏商管向港交所递交招股书。截至2020年9月底,中骏商管拥有90个在管商业及住宅项目,在管总建面约为1450万㎡,规模尚且偏小。

消息称,中骏集团计划今年分拆旗下物业管理业务在港上市,集资约3亿美元。中骏旗下物管管理品牌为世邦泰和,业务涵盖别墅、SOHO综合体...

融创2021半年披露,公司下半年总可售资源超6600亿元;预计下半年权益拿地销售比将控制在20%以内,全年权益拿地销售比将控制在30%以内。

万科上半年净利润为161.7亿元,同比下降13.2%。万科在上一次出现净利润下跌,是13年前的金融危机时期,2008年净利同比跌16.7%至40亿元。

沈阳商业城上半年营收同比减少27.98%,归母净亏损3957.6万;门店营收跌幅较大,百货业态5566.7万,超市业态553.1万,跌幅31.38%、33.92%。

赢商网账号登录

赢商网账号登录

未登录

未登录