在当下的房企地产行业,并购往往是速效药。

管理者都明白,只有满足生存条件时,企业才有能力将目光从生存问题转向策略问题。中国房企的战略走向,传统上是资本积累的老路子,缺少并购的经验,特别是在海外市场并购方面明显不足。但随着近两年成功与失败的案例不断增多,房企也在探索中有所成长。

当前,并购趋势主要有以下几方面:收购方,面临高成本土地和市场限价压力;被收购方,面临高债务和融资难两大问题。部分房企为缓解现金流,出售手中优质项目,融资优势明显的房企则趁机低成本投入实现溢价。

随着房地产融资政策收紧,行业出现强者恒强的局面,疫情给中小企业带来更大的压力,预计今年将会迎来新一波并购潮。

房企成并购主力,横向并购未来可期

2021年上半年,进入后疫情时期,企业之间的并购重组也在如火如荼地推进。并购重组是激活企业和盘活资产的重要途径,同时也是上市公司价值重塑的过程。

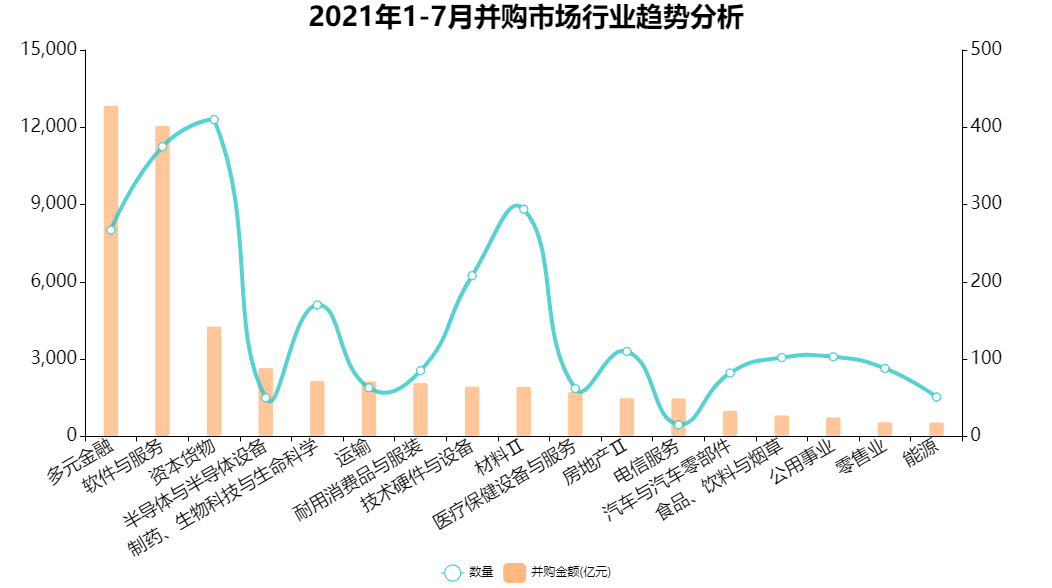

市场数据库显示,截至8月10日,按最新公告日提取数据,房地产相关领域共有110起公司并购重组事件,总计金额超过1500亿元,位居申万二级行业的第11位。其中,第二季度并购规模激增,涉及金额高达910.66亿元,同比增长58.57%,环比增长98.89%。

数据来源:Wind,观点指数整理

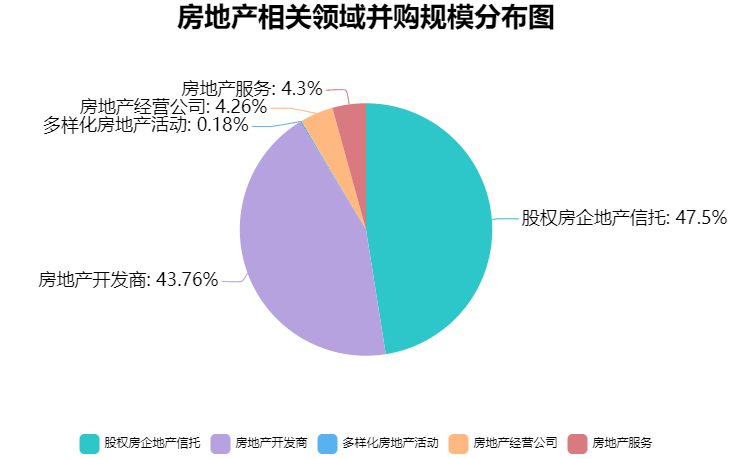

具体来看,开发商与信托是并购活动的主要力量。根据已经公布的数据,上半年开发商并购重组涉及的总价值约656.27亿元。

近些年来,房地产行业整体营业收入虽在增长,但盈利与资本积累能力呈现出明显的下滑态势,特别是中小房地产企业往往遭遇到更激烈的同业竞争和行业政策不适,生存较为困难。

因此,并购重组自然也成为中小房企减少同业竞争,提升存活率最直接有效的方式。优质的并购重组对房企业绩和基本面提升作用非常明显,在行业整体利润下滑的背景下,观点指数看好企业通过并购重组做大做强的方式,尤其是行业中的优质龙头企业间的强强联合。

数据来源:Wind,观点指数整理

数据来源:Wind、公司公告、观点指数整理

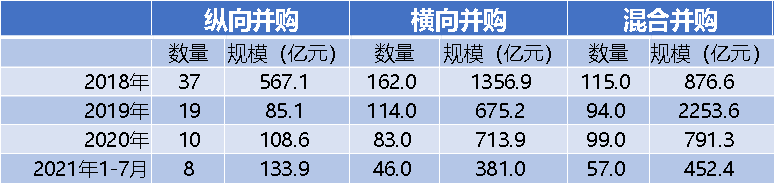

近几年,房地产行业的并购活动频率和规模有所下降,且以横向并购与混合并购为主。具体来看,纵向并购比例自2019年后有所反弹,但预期并不会有颠覆性增长。房地产开发的产业链中,建材、建筑与工程是主要标的方。不过目前集中供地以及“三道红线”政策让拿地成本及资本化费用成为主要增长点,纵向并购的优势被损害。

横向并购逐渐成为房企并购活动中的主流,后疫情时代宏观经济和企业财务状况有所改善,优质房企将目光从生存问题更多转向策略性增长,而横向并购也成为规模扩张与利润增长的重要途径。

混合并购在2019年居于高位,随后腰斩。观点指数认为,房地产行业的抗风险能力并不强。世界历史上发生过的130余次经济危机超过半数与房地产有关。而且,我国房地产相关贷款占银行业贷款的39%, 还有大量债券、股本、信托等资金进入房地产行业。

可以说,房地产是现阶段我国金融风险方面最大的“灰犀牛”。拓宽其他领域、多元化发展变得顺理成章,目前结果来看混合并购与横向并购的规模差距正逐步缩减。

偿债压力诱发企业并购,“割肉”以解燃眉之急

融资环境改变是房企并购案件的直接动力源。

今年以来,房企融资主要发生了三个变化:集中供地的推广,促使金融机构对于企业有更高的要求,倾向于给信用较好、规模较大的房企发放贷款;政策要求企业内部融资计划需要更早地进行安排,审核流程对项目的周转要求提高,这对企业流动性而言是个极大的考验;企业倾向于以合作拿地的方式减轻融资压力,部分省市如浙江地区要求拿地保证金为自有资金,无法通过融资取得。

另一方面,今年房企将迎来新的偿债高峰期,房地产行业信用债余额总量为17419.13亿元。在此背景下,不少房企被迫转让资产以解燃眉之急。“三道红线”政策加剧了马太效应的形成,房企的资金链受到威胁,行业集中度不断提升。

以往印象中只有小房企才面临被收并购,如今龙头企业违约的现象也频频出现。未来随着行业集中度进一步提升,预计企业通过转让项目、引入股权融资等现象将会更加频发。

8月11日,有市场消息称,中国恒大在考虑将旗下恒大物业部分股权出售给由万科牵头组成的一个财团。就在8月10日晚间,中国恒大公告,公司正在接触几家潜在独立第三方投资者探讨有关出售其部分资产,包括但不限于出售公司上市附属公司恒大汽车和恒大物业的部分权益。

无独有偶,前不久蓝光发展惨遭股债双双下跌,包括“19蓝光02”“16蓝光01”“20蓝光02”。其中,“20蓝光02” 于5月27日恢复交易之后再度跌下48元,较发行价100元已腰斩,盘中二次临停。

今年2月,蓝光发展就因流动性不足将持有蓝光嘉宝服务64.62%股权转让给碧桂园服务。5月,虽然万科表示与蓝光只是项目合作关系,但是蓝光此前在龙岗高地价拿下的项目芙蓉山悦已被万科收购。并且,无锡和骏地产房地产有限公司已经将100%的股权转让给了常州万科旗下的常州旭程企业管理有限公司。

强强联手新模式,并购或成为IPO替代途径

8月初,阳光城公告称,拟将其持有的阳光智博100%股份战略投资万物云空间科技服务股份有限公司,在买方股东现有股权基础上增发换取其4.8%的股份。据悉,这是国内物业行业首宗纯换股并购交易,强强联合开创行业整合新模式。

本次并购有两点较为新颖:第一是并购发生在行业大中企业之间,并不是传统的“大鱼吃小鱼”模式。作为并购标的的阳光城物业去年实现营收13.7亿元,实现净利润1.7亿元,在损益层面具备上市的能力。并购方万物云去年实现营收182.0亿元,规模位于行业前列。

第二是交易方式的改变,本次交易以换股方式进行,而非现金交易。换句话说,阳光城在交易完成的基础上可以继续增持万物云股份,同时设立新公司承接未来新增的交付项目。

今年,物业行业并购的特点是出现头部企业之间的合并,这透露了房企间的估值差异增大。阳光城的例子中,两者之间在营收与利润规模上差距在10倍左右,而在换股比例上的差异在20倍以上。

这意味着,即使同为行业头部企业,估值差异也有超过2倍的可能。房企行业龙头物管公司在综合实力以及市场期待方面已经远远领先于第二梯队物管公司,物业行业也很大可能形成同房地产开发商一样的竞争模式。

随着资本慢慢从房地产板块的流出和政策的不确定性,行业估值水平预期受到很大冲击,未来或许IPO不再是物业做大的唯一路径,而龙头企业的竞赛为中小物业企业提供一条退出的新道路。

结合当前形式,新房交付下滑,增值服务发展竞争力激烈,突破组织和业务壁垒的龙头物企的竞争优势将会继续放大,未来物业行业的集中度将迅速提升,流量整合下产生的合作模式将更加具有投资吸引力。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

从全国市场看,房企间合作、收并购等模式盛行,不少企业借此扩充了大幅土储。与此同时,市场集中度进一步提高,市场的明星效应或更加明显。

房企陆续公布业绩,有人欢喜有人愁。融资渠道收紧,房企融资变难;拿地成本加大,不少房企如禹洲地产选择通过并购拿地,也有房企选择转型。

龙湖位居地产开发商流通市值前列,甚至超万科、融创等万亿规模房企。它凭借持续的高收益、稳健的流动性及充足的安全边际,极具竞争优势。

宝龙地产披露,公司作为借款人与汇丰银行等就金额最多为等值2.1亿美元(包括增量融资)的42个月定期双币双层贷款融资订立一份融资协议。

冲规模路上,中交地产先增资入股,再提供财务资助。据不完全统计,上半年中交地产已20次为18个项目公司提供财务资助,总金额约116.65亿元。

说服资本市场并不是件容易的事情,见惯大风大浪的市场不会轻易为几个概念和故事买账,地产股长期估值偏低成了中小房企老板的“心病”。

大连万达商管上半年物管收入同比增长30.15%至209.96亿元;归母营收同比减少52.62%至5528.29万,归母净利润同比减少83.84%至16.56亿。

赢商网账号登录

赢商网账号登录

未登录

未登录