编者按:回顾东莞商业发展历程,可以看到,从粗放的街铺到百货,从百货到大型城市综合体,东莞商业经历多年发展,商业形态、商业经营模式发生了较大改变。近年来,城市进程加快、市级CBD建设、全国知名商企纷纷入驻,东莞商业在一步步转型升级中也将迎来新一轮的发展机遇。赢商网特别策划“东莞商业发展观察”系列报道,具体分析东莞商业发展的现状与前景。

2021年,东莞再次入选新一线城市,这也是其自2017年入选,连续五年入围新一线城市名单。城市能级的提升,我们看到,东莞借力湾区东风,正从“中国制造”升级为“中国智造”。

一边是城市进程的如火如荼,一边是商业发展跟不上城市升级速度。“消费力不足、品牌级次低、无大型商圈……”,这些似乎都在拉低着人们对于东莞的城市印象。而有着“湾区都市”之称的东莞为何却带不动商业的进阶?东莞商业未来该如何发展?

本篇文章将深度剖析东莞商业现状,并深入探索东莞商业蕴藏的机会点及城市商业发展的未来前景。

被低估的城市

经济实力雄厚

从新一线城市的评选维度来看,在城市枢纽性、经济、城市人活跃度等方面东莞已经站在了全国前列。

在经济实力上,依托于强大的实体基础,东莞成功跻身中国城市的第二梯队。据数据统计,东莞在“十三五”期间,地区生产总值从201名单5年的6665.3亿元增至2019年的9482.5亿元,2020年则达到了9650.2亿元,朝着破万亿元迈出了坚实步伐。

同时,发达的产业也使得东莞人口虹吸效应显著,据”七普“数据显示,东莞常住人口总量达到1047万人次,是继广州、深圳后,广东第三个常住人口破千万的人口大市。

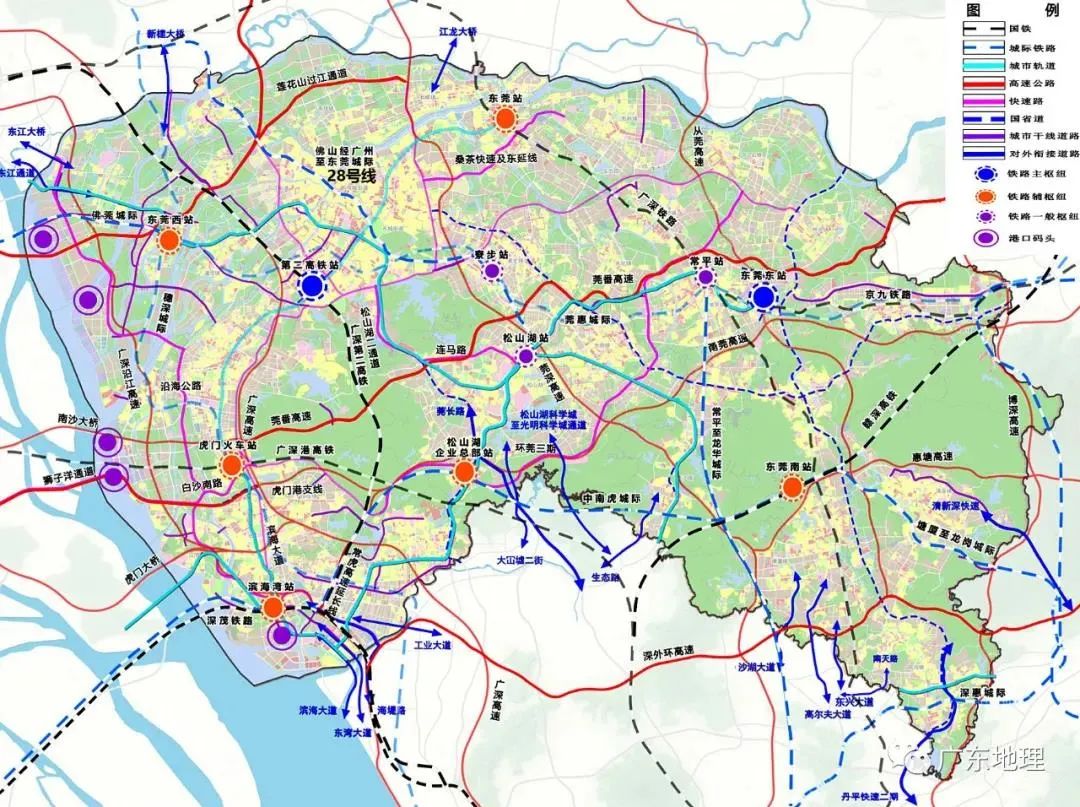

另一重要指标——城市枢纽性,东莞位于粤港澳大湾区几何核心位置,是串联大湾区核心城市的交通要道。已开通的广深港高铁、穗莞深城际、莞惠城轨以及虎门大桥、南沙大桥,强势的交通让东莞一路躺赢。

(图片来源:广东地理官微)

朝着现代化创新新城加速前行,而再细分维度,从消费潜力、商业活力等指标来看,对于“新一线城市”定位,不少人发出疑问:东莞,凭什么成为新一线城市?

城市商业发展

与其它新一线城市差距明显

的确,倚靠产业优势,东莞城市进程实现了跨越式的发展。然成也“制造业”,败也”制造业“。受限于多年传统制造业发展,连续五年蝉联新一线城市榜单的东莞,在商业生态与商业环境上,却与同处于新一线城市的南京、长沙、佛山等,不在同一水平线上。

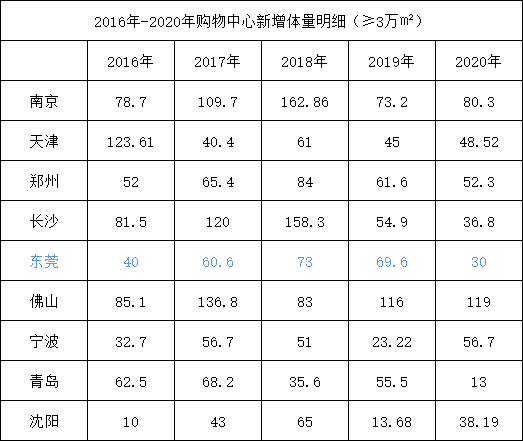

从下图可看出,东莞在近5年的新增购物中心体量为273.2万平方米,与宁波、青岛相差不大,但与南京、天津、长沙等城市仍有一定差距。

在头部品牌聚集效应上,新一线城市长沙有IFS;天津已进驻K11、大悦城;南京有德基、龙湖天街;沈阳有万象城、大悦城……相比之下,虽然过去5年,东莞商业新增体量不小,但基本以本土购物为主,缺少国内头部商业品牌进驻。

以商业增量相对较少的宁波和青岛,其亦相继迎来了凯德、华润、日本坂急等项目开业,这些头部项目背后,是国际化的时尚潮流消费、国内外高关注度的优质品牌体验,一流的商业运营能力等,将提升整个城市的商业面貌。

(数据来源:赢商大数据)

(数据来源:赢商大数据)

商业成为东莞的短板,这也与东莞的城镇发展、人口结构等有着密切的关系。

镇街强势,主城区中心效应相对较弱

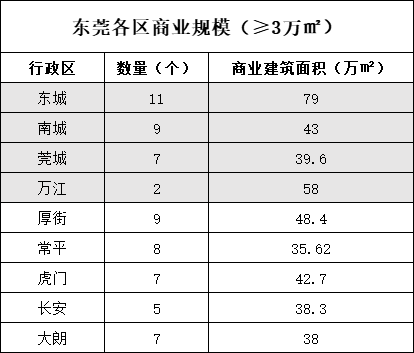

“东莞犹如一幅‘星空图’,30多个镇,如繁星簇拥而成的城市。”东莞行政扁平化导致东莞形成强镇弱市局面,城市中心效应弱,资源难以形成凝聚之势。

反映在商业层面,依托于各镇街经济支撑,各商业体进入镇街各自为政。例如,东莞万科现已进入长安、虎门、厚街、塘厦、大岭山等镇街,万达进入长安、厚街、虎门等几大镇街,且各镇街具有各自代表性商业,以辐射区域内客群为主。而东莞四大主城区(东城、莞城、南城、万江)在商业规模上与诸多镇街相差不大。如此,对于构建辐射全市的城市级商圈极为不利。

(数据来源:赢商大数据)

仅开通一条地铁,跨区域商业辐射有限

尽管在外联交通上,东莞具有明显的优势,但在内部轨道交通上,仍显不足。东莞目前在运营的轨道交通仅有2号线,串联石龙、茶山、东城、莞城、南城、厚街、虎门7个镇街。据赢商网统计,2号线共串联了超20个商业项目,途径东城商圈、鸿福路商圈、厚街商圈。自2号线开通后,有效推动镇街人群前往这三大商圈消费,聚集效应明显。

但其他镇街仍未有轨道交通投入运营,消费人群也难以聚合,商业辐射范围受限。不过东莞正在推进5个城市轨道交通建设,包括1号线一期/二期/三期,2号线三期、3号线一期。且根据公示的《东莞市轨道交通网络规划(2035)》,东莞市规划到2035年,形成轨道交通线路12条。未来以地铁串联各镇街,实现商业项目的跨区域辐射。

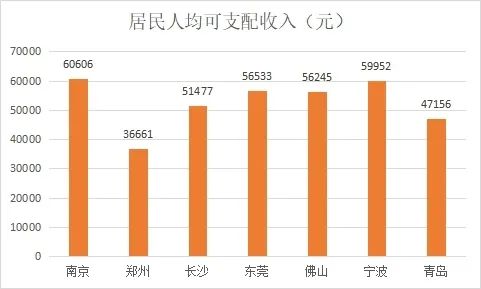

居民收入不断攀升,零售消费总额却远低于多数新一线城市

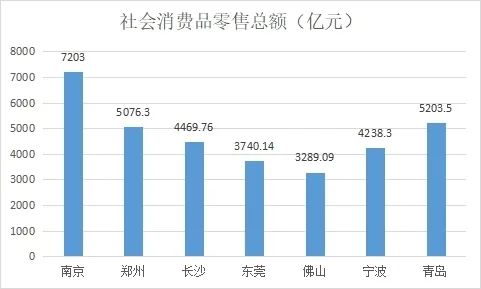

从2020年社会消费品零售总额和居民人均可支配收入来看,东莞2020年居民人均可支配收入为56533元,与其他新一线城市相差不大;而在社会消费品零售总额上,东莞2020年为3740.14亿元,明显低于多数新一线城市。

有消费力却无消费欲望,一方面是由于东莞制造业从业人员数量庞大,消费观念更为保守。而产业型人才还在积极引入,中高端消费客群少;另一方面受高房价挤压。数据显示,东莞房价在2020年涨幅居全国第一,压制了人们消费欲望。

聚焦现状

东莞商业呈现几大新变化

虽说东莞商业地产不及其它新一线城市,但在产业转型及人口/人才红利等利好因素影响下,众多开发商逐渐看到东莞商业地产的潜力,商业新地标不断崛起,东莞商业市场也呈现出新的变化。

传统老零售商场转型,体验式购物中心成主流

电商、城市进程以及消费升级等因素,导致传统商业逐渐没落,退出东莞市场。例如:曾经的王牌商场——松山湖创意生活城,现如今惨淡收场。无独有偶,此前1993年开业的新兴商场、扎根东莞10多年的AEON东莞花园广场店、老字号鸿福城等都已闭店。

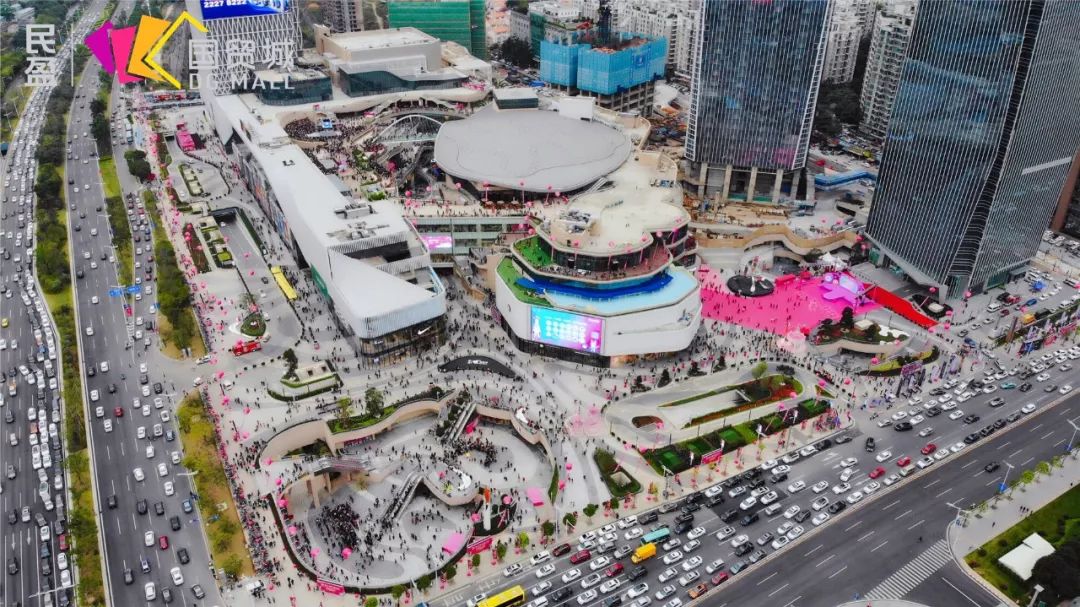

与之而来的是承载更多体验功能的商业体纷纷进驻。以民盈国贸城为例,该项目是东莞目前体量最大的购物中心。60万平方米的商业空间中涵盖国际时尚、儿童体验、特色餐饮、娱乐运动、文化艺术、医疗服务和主题街区等多元复合业态,并打造了户外露天剧场、情侣桥等体验场景,成为东莞网红项目。

(图片来源:民盈国贸城)

老牌购物中心谋变,与新兴商业体同台竞技

而留下来的老牌商场也在积极转型,与新兴商业体同台竞技。

从统计数据来看,东莞已开业10年以上的购物中心/独立百货主要有东莞印象汇、第一国际汇一城、新世纪长盛广场等24个。近三年开业的则有民盈国贸城、翔龙天地MALL、益田假日奥特莱斯、首铸万科广场等23个商业体。

以相隔仅有1公里的东莞汇一城和民盈国贸城来看,在民盈国贸城的冲击下,汇一城不断进行品牌升级,相继引入国内外美妆品牌、新能源汽车品牌、年轻时尚潮牌形成自己的竞争力。

同时还有位于万江的华南MALL也在2019年完成升级改造,在场景设计、主力店、网红品牌等方面的规划,都与当代年轻消费群体的体验需求相符合。

(图片来源:华南mall官微)

新兴品牌不断进驻,首店吸附力逐渐增强

“以前品牌听到东莞就摇头”,近年来,这一面貌有所改变。在新开商场中我们可以看到:

· 民盈国贸城开业之初引入70+首店,其中不乏有内地首家周大福礼店、东莞首家蔚来NIO、O.C.E.北欧生活馆、空气湃运动馆等,而后一年的调改升级又签手了华南首家韩国明星餐厅北莫谷、全国首家零售新物种KKV、东莞首家外婆味道等首店品牌

· 翔龙天地MALL开业引入包括东莞首店威思达游泳健身、华南首家NIKE sport形象店等

· 首铸万科广场开业引入东莞首家G-Super绿地优选、ABS HOME & 大众书局、万松书院版本绿茶餐厅……

此外,松山湖佳纷天地、塘厦天虹购物中心均有不同比例的首店入驻。

而诸多国际品牌也相继进驻东莞市场。如DIOR、Guerlain、纪梵希、CPB、SHISEIDO、兰蔻、YSL等国际美妆;潮玩集合店X11全球旗舰店、THE COLORIST调色师大师店等新兴品牌。

(来源:X11)

TOD、首店、总部经济爆发

未来商业新看点

在《广东省国民经济和社会发展第十四个五年规划和2035年远景目标纲要》中提到,东莞将“全力营造最优创新生态 建设具有全球影响力的湾区创新高地”。未来五年,在经济、人才引进、交通、科技创新上都要有一个质的提升。

地处于商都广州与经济特区深圳之间,东莞拥有得天独厚的发展机遇。随着城市品质建设、城市吸引力的提升,未来东莞商业发展机会几何?

1)重推TOD等轨道物业开发规划,或将重塑城市商业格局

2019年,东莞完成城市轨道TOD地区约2280亩、城际轨道省市合作用地7693亩的土地收储计划;2020年完成55个TOD站场规划编制;2021年完成城市轨道TOD地区约8158亩土地收储计划,推进东莞火车站、虎门高铁站、松山湖北站部分项目基本建成。东莞正全面推进TOD造城计划。

从已有的TOD项目来看,包括龙湖、华润、保利、碧桂园、金地、华侨城等知名房企均已布局项目,其中龙湖将在东莞打造大湾区首座天街综合体;华润置地也将在东莞打造首个商业综合体项目——松山湖万象汇。

(图片来源:松山湖万象汇)

“东莞轨道交通线网规划的特点,以及城市较为分散的特点,使得TOD模式成为最适合东莞商业发展的方向。”通过站城构筑新的城市综合体,并以轨道交通为媒介,触达各个镇街,形成资源共享,商业也将扩大辐射力。可以想象,未来东莞商业将沿着轨道交通聚集。

2)政府大力推进“首店经济”,激活消费新引擎

在东莞《关于大力发展首店经济促进商业消费升级的若干措施(试行)》中提出,要积极招引国内外具有影响力、代表性的知名品牌和原创品牌开设首店,力争到2023年推动各类品牌首店落户东莞不少于100个,首店引进最高给予100万元奖励。

有了政策扶持,东莞城市品牌吸附力将进一步加强。而随着首店经济效应释放,将全面带动并引领零售行业发展,助力东莞城市商业形象提档升级。

3)总部经济+新产业经济聚集,部分片区迎发展新篇

随着东莞近年来产业的升级、软硬环境的完善,完备的产业链资源和区位优势,吸引了各类总部企业、新型高科技企业在东莞聚集。对于东莞而言,将起到优化产业结构、提升产业集群层次的作用。商业层面也因人口结构的优化,提升消费力,为商业提供客流基础。

其中,新型产业的代表松山湖片区,现已聚集华为、中集、大疆这等行业巨头,以及易事特、生益科技、正业科技、优利德、嘉禾智能等上市企业。高新产业公司进驻,催生一批“新中产阶级”,基于此,多个商业体已进驻率先布局。据统计,目前该片区已开业的有滨湖万科里、松山湖佳纷天地,未来该片区还将迎来华润万象汇。

(图片来源:滨湖万科里)

总部经济则主要聚集在南城片区。早在2009年,南城街道便已提出要规划近1000亩土地建设总部经济大厦群,如今该片区聚集效应渐显,其中万科大厦已投入使用,寰宇汇金中心共9座商业金融大厦已进入全面建设阶段,另有多个项目正在建设中。

除了总部基地,南城CBD规划发展也在2019年升级为7天24小时活力的“东莞国际商务区”,即东莞CBD。随后便签约华润、嘉里、新鸿基、招商证券、恒基、京东集团、招商蛇口、保利湾区、东莞银行、东莞民盈集团等多家企业。

总部经济+东莞CBD,未来南城将以绝对的优势,成为东莞城市中心,而后依靠资源优势,以点带面,辐射周边区域,带动各区域的快速发展。

在商业上缓慢前行,但我们仍能看到这座城市的潜力,以及推动商业发展的决心与行动。蓄势而后发,我们相信,稳坐新一线城市的东莞,也能迎来商业的高光。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

有着“湾区都市”之称的东莞为何却带不动商业的进阶?本文将剖析东莞商业现状,深入探索东莞商业蕴藏的机会点及城市商业发展的未来前景。

东莞城区主要有以莞城区、东城区、南城区和万江区组成的四大主力市级商圈。四大城区共聚集了27个商业项目,体量达到219.7万平方米。

北京市商务局党组书记、局长闫指出,北京将力争通过5年左右的培育建设,打造2至3个千亿级规模世界级商圈,入境旅游人数年均增长5%以上。

购物中心竞争日益激烈,通过数智化商管系统串联各条线业务,从而提升商管效率与效益,是越来越多商业地产企业的共同选择。

赢商网账号登录

赢商网账号登录

未登录

未登录