作者/王锐塨

在第一批集中供地中,城市、区域热度分化加剧,高溢价地块频现,根据第一批集中供地的出让情况,多地调整了第二批集中供地的出让规则。

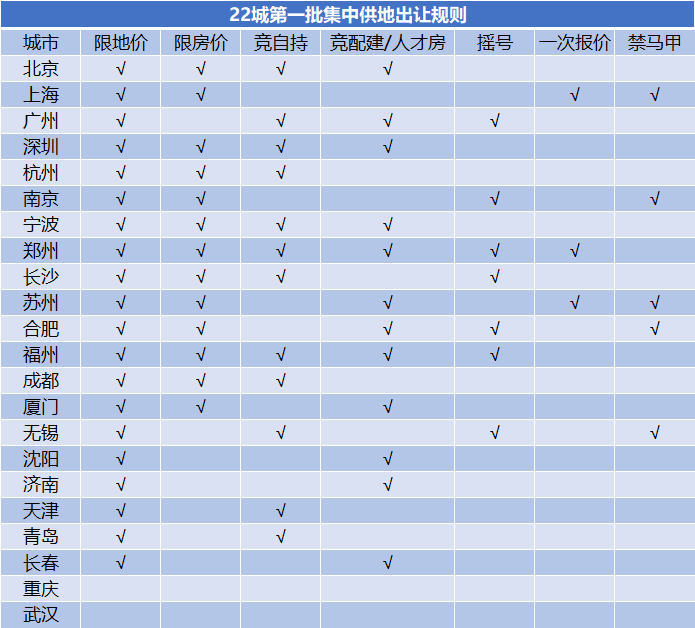

第一批集中供地大部分城市采取了限地价的规则,但溢价率上限设置偏高。22个城市中,仅有4个城市溢价率在15%以内,分别为北京、上海、苏州、成都。

较高的溢价率并叠加竞配建、竞自持等因素,房企利润受到限制。在滨江集团的大本营杭州,滨江拿下5宗地块,透露仅能做到1-2%的净利率水平。

数据来源:公开资料、观点指数整理

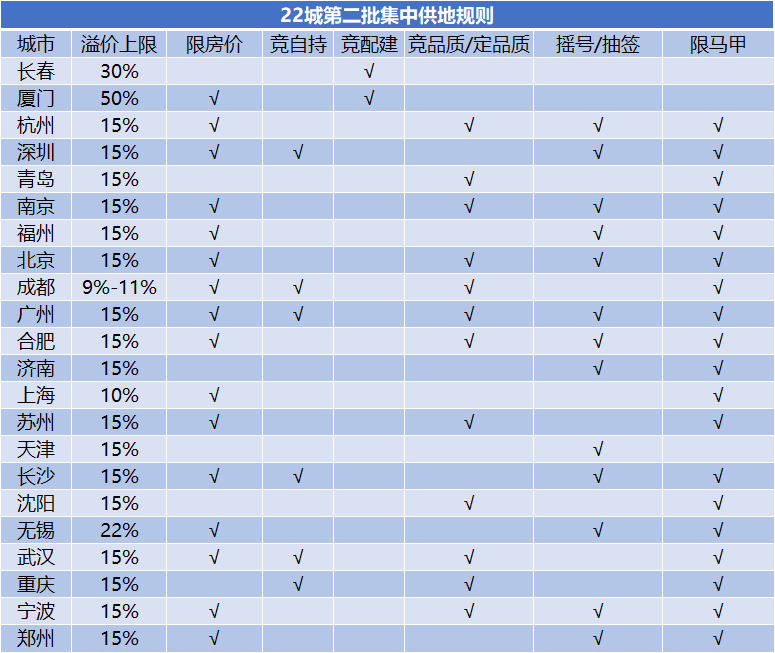

第二批集中供地主要通过降低溢价率、竞品质、禁止马甲公司参与竞拍和限制资金来源等,优化竞拍规则。

从优化的效果来看,限制溢价率和房地联动将有效提升房企的利润水平并有利于达成“稳地价,稳房价,稳预期”的目标,采取高品质竞拍方案有利于提升住宅的品质,引入摇号机制并叠加限制马甲参与有效减低了土地市场的热度,但在已完成第二批集中供地的城市中撤牌流拍率较高,未来土拍规则仍有进一步优化的空间。

严限溢价、房地联动稳预期

在诸项调整中,溢价率的调整最为明显,第一批次供地中仅4个城市溢价率限制在15%以内,而二批次大多数城市将溢价率限制在15%以下。除了长春、厦门两地出让时间较早,没有调整溢价率外,大多数城市均下调了溢价率上限,限制在15%以内。

其中,杭州第二批供地初次挂牌时,将溢价率上限由30%下调为20%,重新挂牌后将一般地块溢价率上限由20%调整为15%,“竞品质”试点地块的溢价率上限由10%调整为5%;无锡二批次地块的溢价上限不一,最高为22%,最低为3%,但平均溢价率不超过15%;苏州则通过调整5宗地块的一次报价有效区间上限来控制地价,一次报价溢价率限制在15%。

数据来源:政府公告、公开信息、观点指数整理

7月,住建部提出着力建立房地联动机制,推广北京市(限房价、控地价、提品质)的做法,并建立购地企业资格审查制度,建立购地资金审查和清退机制。

会议过后,多个城市陆续跟进房地联动机制,一批次限房价城市个数为13,二批次供地新增3个城市试点房地联动机制,深圳在重新挂牌后,下调了最高地价的同时也下调了最高销售价格,武汉、广州、重庆等城市引入房地联动机制,限制项目的售价。

溢价率的调整以及房地联动机制有效地控制住房企的拿地成本,有利于达到“稳地价,稳房价,稳预期”的目标。

对于房企而言,低溢价率叠加房地联动锁定利润空间,在房地联动时代,其精细化管理和融资成本将决定房企的利润水平。

竞配建方案出清,品质发展成主流

竞拍方式上,多地将竞建配规则调整为竞品质方案。在一批次供地中有12个城市采取竞建配方案,二批次已挂牌的城市竞配建方案仅剩2个,这两个城市是较早完成出让的长春和厦门。而竞品质/定品质方案的城市则明显增加,一批次供地中仅有北京,二批次中增加至12个城市。

竞自持方案的城市则有增有减,无锡、天津、福州、青岛、杭州等5个城市取消了竞自持方案,重庆、武汉等2个城市则新增竞自持,深圳在初次挂牌时采取竞配建无偿移交公共租赁住房面积,重新挂牌后改为竞全年期自持租赁住房面积,

采取竞自持及竞高品质的方案对房企的影响不一,竞自持的方案对长期资金有优势的企业有利,特别是对于融资成本较低的企业而言,自持成本较低,算得过账,而对于融资成本高于资产回报的企业,将进一步拉低地块的毛利。

竞高品质方案则对房企的产品力提出更高的要求,有优势的企业更容易获取到优质地块。采取竞品质的方案无疑能直接提高房屋的质量水平,为了确保交房时住宅的品质与拍地时承诺一致,多地提出“现房销售”的竞拍条件。

此外,竞品质方案增加了房企的施工成本,在一定程度上降低了房企的拿地意愿。杭州第二批集中供地中,竞品质且要求现房销售的十宗地块中有九宗报名未达标,无法进入后续正式竞价环节,相当于提前“流拍”。

摇号与马甲,优质地块变数大

最终的地块获取,许多城市增加了摇号机制,叠加限制马甲企业参与竞拍的因素,增加了拿地的随机性。

二批次供地已有13个城市采用摇号/抽签机制决定最后地块的归属,深圳、天津、济南等城市均在二批次集中供地中增加了摇号机制。

摇号机制增加了房企获取地块的随机性,在政策上能降低土地市场过热的现象,并且在多数城市还禁止马甲企业参与同个地块的竞拍,在一定程度上降低了规模房企的优势。

特别在优质地块上,中小房企与头部房企基本处于同一起跑线,中小房企或许也能在激烈竞争的城市中通过摇号获取到优质地块,行业集中度趋势或将有所放缓,而许多中小房企开发能力较弱,在拿下地块后倾向于采取代建的模式开发地块,业内也有分析指出二批次的土拍调整利好代建行业。

热度下降,房企回归理性

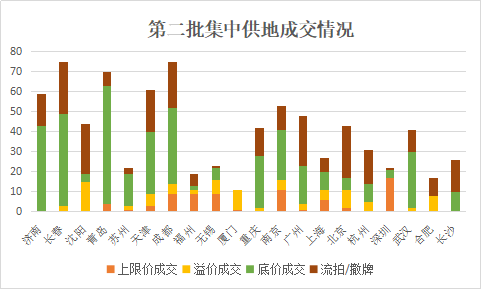

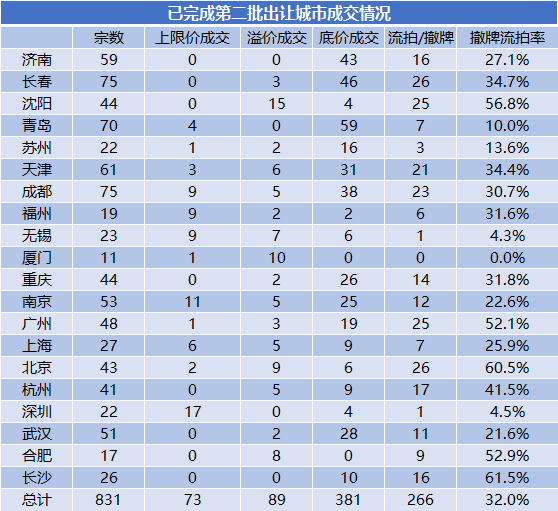

目前已有20个城市完成第二批集中供地,二批次供地进程接近尾声,在已经完成出让的城市中,体现出“稳地价,稳房价,稳预期”的调控目标。

多地限制拍地资金来源,叠加房企流动性受限因素,整体土地市场降温明显,流拍撤牌率上升,房企拿地回归理性,城市间和区域的市场热度进一步分化。

数据来源:政府公告、公开信息、观点指数整理

统计已完成集中出让的20个城市,撤牌流拍率较高,整体撤牌流拍率达32%。北京、广州、杭州、长沙、合肥、沈阳等地流拍撤牌率均高于40%,一二批次供地冷热变化明显。其中,北京、广州、杭州等热门城市遇冷,流拍撤牌率分别为60.5%、52.1%、41.5%。

整体土拍行情变冷的同时,也有一些城市走出独立行情,深圳二批次出让22宗地块中17宗封顶价成交,仅一宗流拍,城市间分化加剧。

在成都、天津等城市内部地块热度分化,流拍与封顶价成交并存;在福州、无锡等城市,封顶价地块占比较高。

数据来源:政府公告、公开信息、观点指数整理

预计接下来出让的城市仍会出现热度下降的情况,热点城市和热点地块仍然会出现激烈的竞争,但对于区域较差和利润较低的地块房企会回归理性,撤牌流拍的情况还会在高位运行。撤牌流拍率较高的城市会对竞拍规则继续优化,未来几次集中供地规则仍会进行调整。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

长沙二次集中土拍在经历推迟、终止、流拍的状况后,迅捷收场。其中龙湖携手安诚地产9.08亿摘天心区1商住地,金茂12.42亿摘岳麓区1商住地。

长沙第二批集中供地落幕,10宗地块底价成交、3宗流拍、8宗中止、8宗终止,无地块溢价成交;成交总价88.48亿元,总出让面积67.62万方。

万达地产15.6亿摘仁怀市委党校北侧A1-A5及B共6宗地,总出让面积36.8万㎡,其中A1-A5地块为城镇住宅用地兼容商业用地,B地块为商服用地。

杭州二次集中土拍所“流拍”的17宗地中,竟包括良渚TOD地块等“宝地”。对大多数房企来说,集中供地货架上的地块已不是他们的最优选择了。

10月11日,北京第二轮土拍开始报价,其中中海累计参与8个地块报名。过去一个月内,中海累计在广深等城市拿地24宗,成交总价近508亿元。

10月25日,苏州宣布第三批集中供地共出让26宗涉宅地块,起拍总价405.6亿,将于11月24日正式开拍。

赢商网账号登录

赢商网账号登录

未登录

未登录