本文为IPO早知道原创

作者|苍穹

微信公众号|ipozaozhidao

据IPO早知道消息,中梁百悦智佳服务有限公司(以下简称“中梁百悦智佳”)于2021年4月29日递交的招股书届满6个月,将于今日失效,华泰国际担任独家保荐人。

虽说招股书失效并不鲜见,企业只需更新资料即可延续上市进程,但今年下半年以来涉房企业无疑能够感受到资本市场的凉意。除中梁百悦智佳外,10月尚有大湾区文旅、方直发展、安居客、海悦生活、明宇商服和富力物业6家招股书失效,其中后三家为物业企业。

招股资料显示,中梁百悦智佳是中国一家快速发展的物业管理服务提供商,主要从事物业管理服务、非业主增值服务及社区增值服务三类业务。截至2020年末,中梁百悦智佳已经进驻中国18个省、两个直辖市及三个自治区的147个城市,拥有在管项目178个、签约项目432个,涉及总建筑面积分别为2010万平米、6030万平米,其中62.8%的在管面积位于长三角。

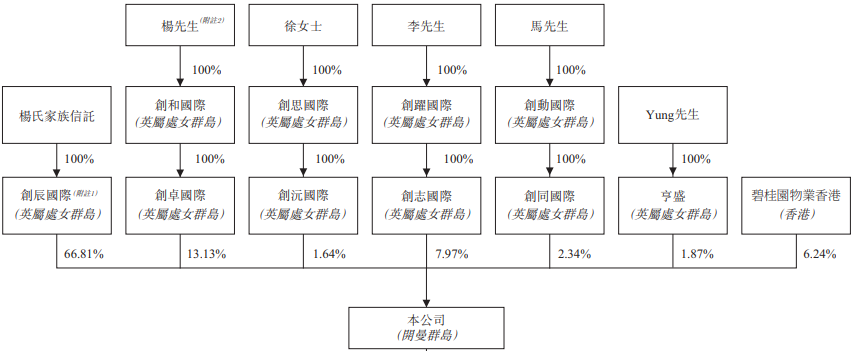

中梁百悦智佳股权结构(来源:招股书)

IPO前,杨剑、徐晓群夫妇及其家族信托持有中梁百悦智佳81.58%股份,中梁百悦智佳执行董事李家城持股7.97%,碧桂园物业香港则以6.24%的股份位列第三大股东。

增速领跑同行,规模仍处低位

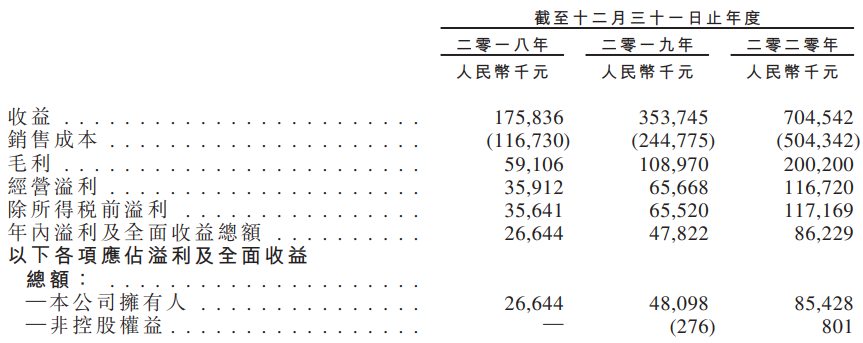

作为房企系物业公司,成立于2016年的中梁百悦智佳起步明显偏晚,但其发展速度却是相当的快。从规模上看,2018-2020年中梁百悦智佳在管面积从30万平增至2010万平、签约面积从2390万平增至6030万平,复合年增长率分别为769.3%及58.8%;从财务来看,其收入从2018年的1.76亿元增至2020年的7.05亿元,同期净利润从2660万元增至8620万元,复合年增长率分别为100.2%及79.9%。

中梁百悦智佳利润表(来源:招股书)

根据弗若斯特沙利文的数据,与2020年所有在联交所、上交所或深交所上市的中国物业管理公司相比,中梁百悦智佳是按在管建筑面积及收益计增长最快的物业管理服务提供商。

增速快归因于基数较低,中梁百悦智佳规模在业内并不彰显。截至2020年底,40家在港物业服务上市公司在管面积均值约1.09亿平米、合约面积均值约1.80亿平米,分别相当于中梁百悦智佳的5倍及3倍。

这一规模同其关联地产公司也不相匹配,2020年中梁控股以1688亿元的合约销售额位于克而瑞全口径排名第20。所幸的是,中梁百悦智佳合约在管面积比达到3,短期业绩增长仍有保障。

依靠中梁输血,外拓有待加强

“短期看母公司,中期看市场投拓能力”。资本市场对于物业公司的考量,更为看重其脱离母公司/关联公司后的独立能力和外拓能力,中梁百悦智佳显然还有很长的路要走。

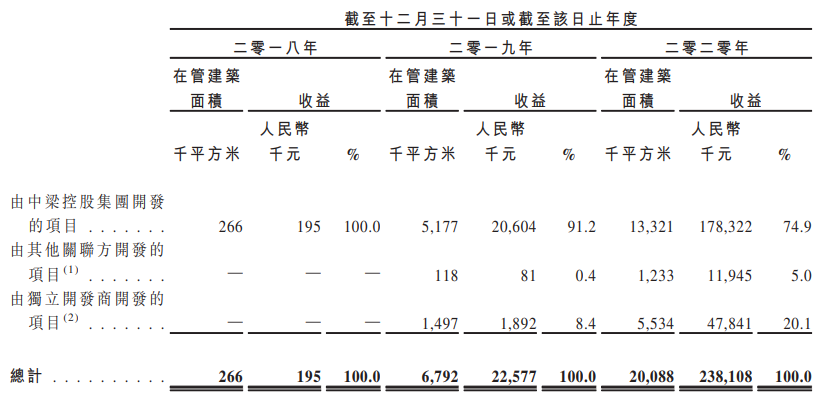

截至2018年末、2019末及2020年末,中梁百悦智佳分别有100%、76.2%及66.3%的在管面积由中梁控股开发。而中梁控股亦为中梁百悦智佳的最大客户,2018-2020年分别贡献1.31亿元、2.22亿元和2.96亿元的收益,分别占其总收益的74.4%、62.6%及42.0%。

中梁百悦智佳关联方依赖(来源:招股书)

值得一提的是,非业主增值服务在中梁百悦智佳总收益中占比颇多,2020年收益3.32亿元占比47.2%,物业管理服务收入不及非业主增值服务这种畸形现象在物业股中极为少见。从资本市场表现看,前期营收构成中有较大比例非业主增值服务的物企诸如荣万家(02146.HK)、融信服务(02207.HK)、康桥悦生活(02205.HK)等估值均现严重缩水。

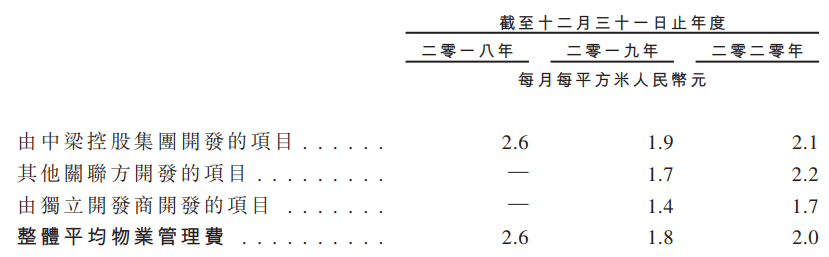

中梁控股对中梁百悦智佳可谓厚待有加,仅以2020年为例,该年中梁百悦智佳对中梁控股及其他关联方开发的项目平均收费分别为2.1元/月/平米、2.2元/月/平米,高出从独立开发商开发的项目1.7元/月/平米近四分之一。

中梁百悦智佳收费情况(来源:招股书)

直至2019年,中梁百悦智佳才有外拓项目进账,当年第三方贡献在管面积149.7万平米、实现收益189.2万元,占总收入的8.4%,并在2020年翻倍至20.1%。其中委实有不少水分,资料表明独立开发商浙江天剑由中梁控股董事长杨剑的堂弟杨剑清占股98%,亦为中梁百悦智佳输送不少规模。从招标情况看,2018-2020年中梁百悦智佳分别参与16次、6次及40次招标,中标率为100%、100%、57%,波动较大。

引战碧桂园物业,估值急速抬升

中梁百悦智佳原系中梁控股子公司,初始注册资本为1000万元。2018年4月上海良中(杨剑的私人公司)以500万元的对价取得中梁百悦智佳100%股权,将其从中梁控股分离出来。

2020年1月,李家城取得中梁百悦智佳约7.97%的股份,总代价为1133万元,彼时估值约为1.42亿元;同年7月,Yung、Jeffrey Yan-Leun以595万港元的价格入股1.87%成为中梁百悦智佳的战略投资方,估值翻倍至3.18亿港元。

而在赴港上市前夕(2021年3月30日),中梁百悦智佳拉来碧桂园物业作陪,后者以2.4亿港元获得中梁百悦智佳6.24%的股份,估值进一步升至38.48亿港元。按照最新0.8218的汇率换算,约合31.62亿元。

综上可知,中梁百悦智佳估值由2018年的0.05亿元升至2021年3月的31.62亿元,相当于三年内暴涨超631倍。同碧桂园物业入股前相比,亦有近10倍的涨幅。截至10月28日收盘,碧桂园服务(06098.HK)市值2011亿港元,为港股物业股名副其实的龙头,明星机构加持确实对其估值提升大有裨益。

一系列的运作,对于事实的“巧合性”不得而知也不能妄下判断。但不可否认的是,对于“与深圳中惠有着合作关系的律师、同时也是发行人宏晟集团的董事陈红苑的配偶、又是合顺德投资的股东”的刘永而言,此番运作确是获利颇丰。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

4月29日,中梁百悦智佳服务向港交所递交招股书,收益由2018年1.76亿增加至2020年的7.05亿,净利由2018年的2660万增加至2020年的8620万。

房企相继爆出调整的消息:12月23日,中梁控股宣布陈红亮、李和栗获任执行董事,副总裁游思嘉获任CFO;万科在内部发布新一轮人事任免通知...

中梁控股集团助理总裁、中梁商业不动产集团总裁吴镝表示, 在中国,购物中心缺乏自己针对IP的服务,服务具有标签性。未来IP要点对点服务。

当代置业或将旗下物业第一服务控股售予融创,以此获一笔资金,合并公司董事会主席张雷和总裁张鹏提供的8亿股东贷款,未来陆续缓和现金流。

招商蛇口前三季度营收817.57亿,地产开发仍是公司收益支柱;公司前9月投资收益同比大涨302.11%,主要系公募REITs产品上市所产生的收益。

万科Q3营收同比增长9.7%至1043.7亿,归母净利减少23.3%至56.4亿。万科管理层曾指出,公司净利润下滑系转型业务所带来的“回馈”不足等。

10月28日,豫园股份发布第三季度报告,期内公司营业收入为95.06亿元,同比增长6.77%;净利润3.91亿元,同比减少24.45%。

赢商网账号登录

赢商网账号登录

未登录

未登录