数据支持/刘一一

微信排版/C

头图来源/万达官方微博

▼▼▼ ▼▼▼▼ ▼▼

七年弹指而过,万达的上市故事终于有了点剧终之味。

今年3月24日,大连万达商管撤回A股IPO申请。当月29日,万达商管集团与珠海市政府签署协议,将重组后的万达轻资产商管公司落户珠海横琴,同时珠海国资委出资30亿元战投入股万达轻资产商管公司,同时启动港股上市计划。

自2014年港交所上市,2016年宣布退市,而后跑过一场长达5年之久的回A马拉松,到现在梦回香江,万达已不是当年那个万达,而商业地产行业亦早已风起云涌。

但无论世事何以突变,万达依旧是中国商业地产圈的最强王者。官方数据显示,截至今年上半年,万达商管提供服务的万达广场有380个,项目遍布全国204个城市。

庞大的商业版图之上,轻资产项目的红旗越插越多。全面轻资产等系列战略选择的背后,隐藏着万达商业地产的核心逻辑。商业地产头条将以上下两篇,展开详述。此为上篇,万达轻资产之路。

1

轻资产的时机:

2015年的选择,背后是行业盈利模式之变

2015年,万达在行业中首提轻资产模式,标志事件是与光大控股旗下光大安石、嘉实基金、四川信托和快钱公司签署投资框架协议。

三年探索,2018年万达年会上,王健林宣布正式成立商管集团。而后,万达商业地产股份有限公司更名为万达商管,另立商业地产集团以消化商管集团的地产业务,及重资产开发万达广场。

2019年底,万达商管正式完成房地产业务剥离,万达商管成为纯粹的商业运营管理企业。2020年9月,万达商管正式对外宣布从2021年开始,不再发展“重资产”,全面实施“轻资产”战略。

时机的选择,背后是行业盈利模式之变。

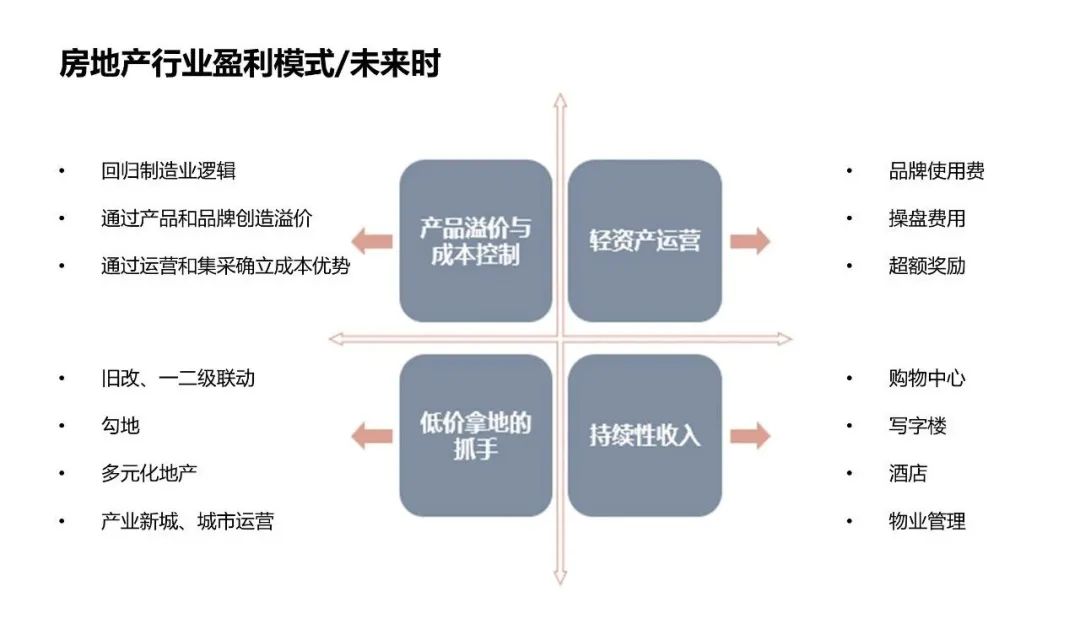

2015年之前,房企的高利润率主要来自土地升值收益,地价房价快速上升,延长土储周期即可大幅度提高利润率。此间,资产升值速度超越了资本成本,重资产模式为理性选择。

房地产行业盈利模式/过去时

此背景下,2015年前,万达都是通过重资产方式开拓可售型或持有型的商业物业。“以售养租”模式可以让出租和可售两个部分互相支持,以配套商业和写字楼带动的周边可售物业的销量。

但这种方式导致万达商业拓展大多依赖集团自有项目开发,一方面,商业管理受制于地产主业,不利于形成具有可复制和独立性的商业管理团队;另一方面,受到开发业务高杠杆、周期性以及政策环境的影响,项目的扩张往往伴随债务扩张和风险敞口放大,一旦杠杆资金受限或现金流承压,都将影响项目拓展的可持续性。

行至2015年,中国楼市突现“慢牛”行情,去库存成主调。房价遇挫,房企持有资产的回报率不足以弥补资本成本,转向轻资产是顺势而为。

拐点过后的下半场,开发商们需从“产销模式”变为“资管模式”,以提高回报率。以购物中心为标的资产的商业地产圈,亦不例外。

房地产行业盈利模式/未来时

从时机的把握上,不得不说,即使经历过股债双杀的艰难时刻,万达紧扣轻资产策略之选择,具备独到的前瞻性。

2

轻资产的模式:

万达处于行业中非常强势的地位

截至2021年6月30日,万达商管管理着380个商业广场,在管建筑面积达54.2百万㎡,有162个储备项目,包括133个独立第三方项目。

2018年、2019年及2020年,万达商管在管商业广场(不包括停车位)平均出租率为98.8%。在较高的出租率支撑下,珠海万达商管的财务表现良好。

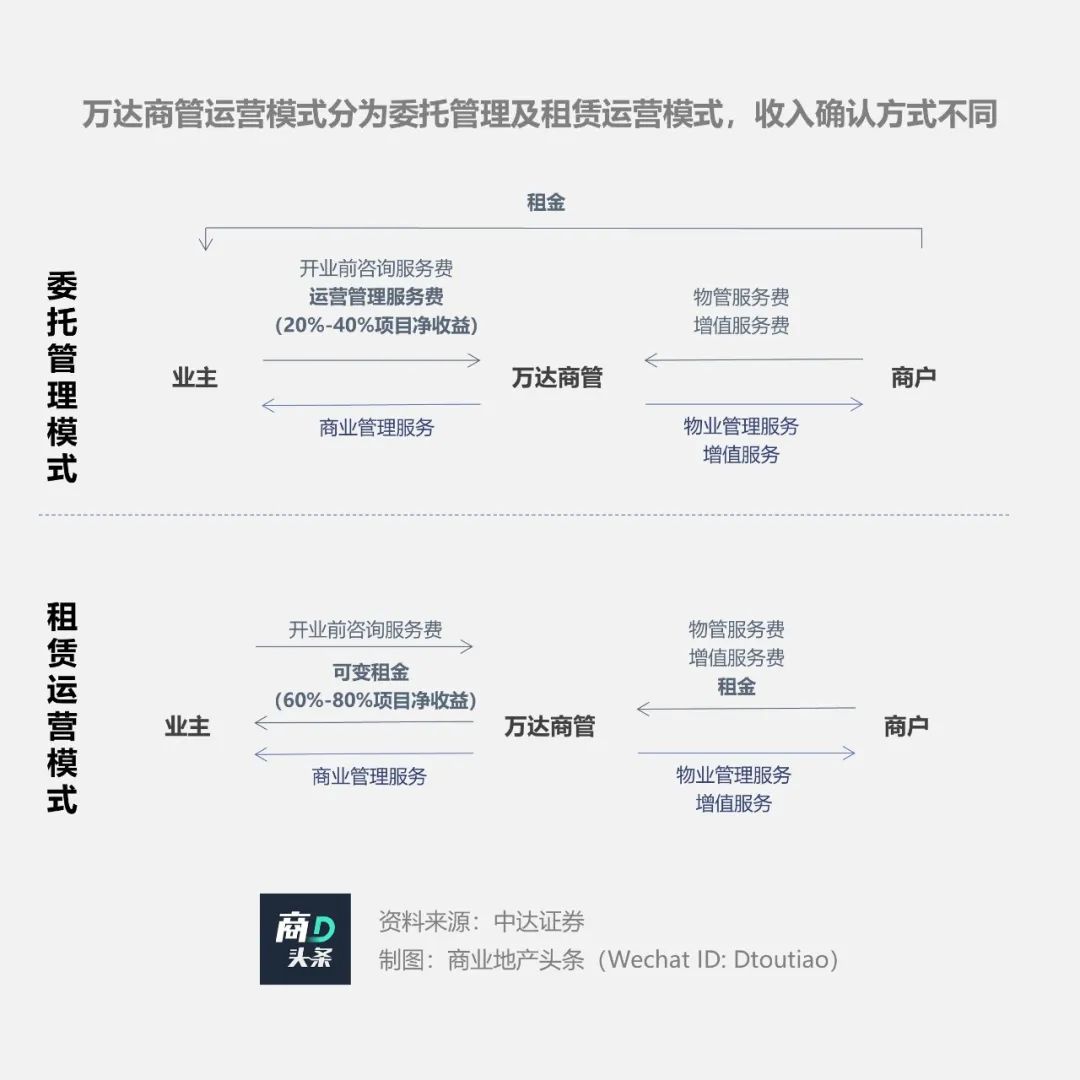

以上这些收入均来自,轻资产模式下的委托管理和租赁运营。

据珠海万达商管招股书,委托管理模式指全权负责管理商业广场,提供商业管理服务、物业管理服务及增值服务。这种模式下,收入来源包括运营管理服务费、开业前咨询服务费、物业管理费及增值服务费,目前其280个母公司集团商业广场均采用委托管理模式。

租赁运营模式则是业主处租赁物业,将商业广场内的商业空间出租给商户,同时全权负责管理商业广场;收入来源主要包括来自商户的租金收入、开业前咨询服务费、物业管理费及增值服务费。

囿于两种模式的收入确认方式不同,万达商管在管的同一项目在租赁运营模式下收入更高、毛利率更低。

目前,万达商管针对不同来源的项目应用了不同的运营模式——第三方项目以租赁运营模式为主,母公司项目均为委托管理模式。截至2021年中期,万达商管在管的380个项目中,来自第三方、母公司的项目分别占28%、72%。

万达商管的租赁运营模式主要应用于独立第三方项目,有以下2点考虑:

● 确保对第三方项目经营权的稳定性,可专注提升在管项目的经营效益,利于公司未来收入和业绩的增长。万达商管所持有的项目经营权不因物业买卖而受到影响,且租赁合约期限通常为20年;

● 商业运营服务提供商与业主间利益一致,增强双方优化项目运营的动力。截至2021年6月30日,万达商管在管的106个第三方项目中,72个为租赁运营模式。母公司项目方面,经2020年及2021年1月两次调整,其中35个转为租赁模式,至2021年3月后母公司拥有的274个项目全部统一为委托管理模式。

这也意味着,不同于目前上市的商管公司,在第三方项目上,万达是行业内的“强势”提供方,享受了二房东般的待遇,又不用支付固定租金,利益分成随行就市,这本身也证明了万达品牌外拓实力。

值得注意的是,随着更多的商业地产企业拆分商管版块上市,万达模式或会影响香港联交所对商管行业收入模式的判断。

万达商管总股本72.47亿股,如果按今年7月一笔股权转让时的价格24.84元/股计算,估值超过1800亿元。但不管是7年前港股上市,还是2018年引入340亿元战投,万达背后从来不缺少投资者,业绩对赌也十分严苛。同样的,此次引战也附加了一份业绩对赌。

招股书披露,今年7月2日至8月30日,万达商管又与珠海万赢、大连万达商业及投资者订立了一系列协议。转让价款乃订约各方经参考万达商管转让前估值280亿美元或1800亿元并经公平磋商厘定。

投资者协议显示,万达商管将保证2021年预估实际净利润、2022年及2023年扣除非经常性损益的经审计净利润分别不低于51.9亿元、74.3 亿元及94.6亿元。

如今再立军令状,万达底气何在?

3

再立军令状,万达的底气何在?

作为行业中最头部的商管公司,万达的基本面到底如何?

从规模来看,万达毫无疑问是中国第一甚至是全球商业地产霸主。

根据赢商大数据,截至2021年10月,全国已开业购物中心为5578家,已开业面积约为46350.82万㎡,其中万达已开业购物中心面积5420万㎡,占比11.69%。而中国购物中心行业CR5的集中度约为15%,可见万达在规模上的一骑绝尘。

规模之下,带来的是招商上的绝对优势。同一个品牌的商户在万达在管商业广场中开设的门店数量相当可观,当中有部分是万达系自己的企业。

值得正视的是,不断增加的购物中心数量,为连锁品牌规模化,提供了生长空间。前者的快速增长、标准化、高履约能力,是连锁品牌企业必要的底层要素。如,在餐饮上市公司九毛九集团的发展故事中,无论是老大哥九毛九,还是二哥太二,以及一众小弟怂串、那未大叔、2颗鸡蛋煎饼,它们的成功都离不开购物中心的硬核支撑,特别是万达这个试验场。《“抠门”九毛九被抢购,万达笑了》

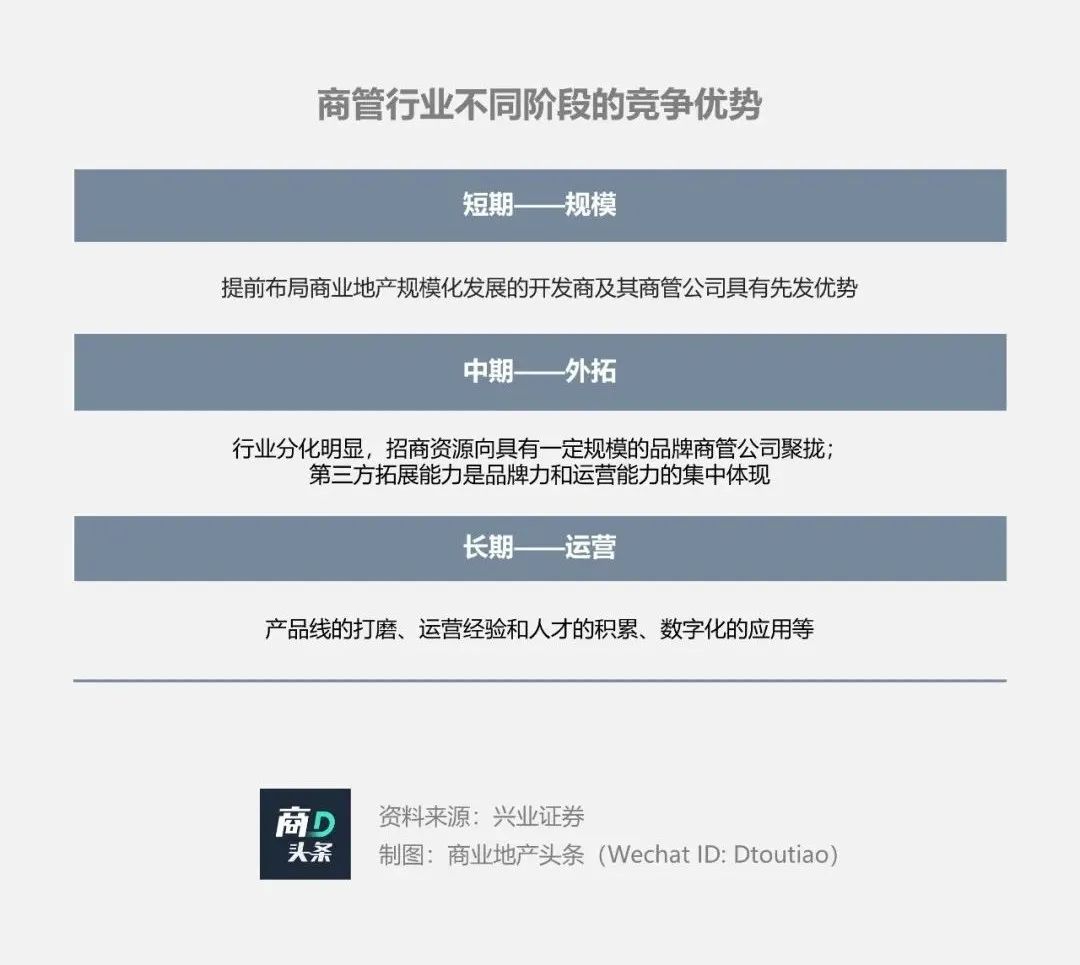

随着行业进一步分化,招商资源必将继续向具有一定规模的品牌商管公司聚拢,未来是品牌、商管公司进行整合、实现规模高速增长的关键时期。

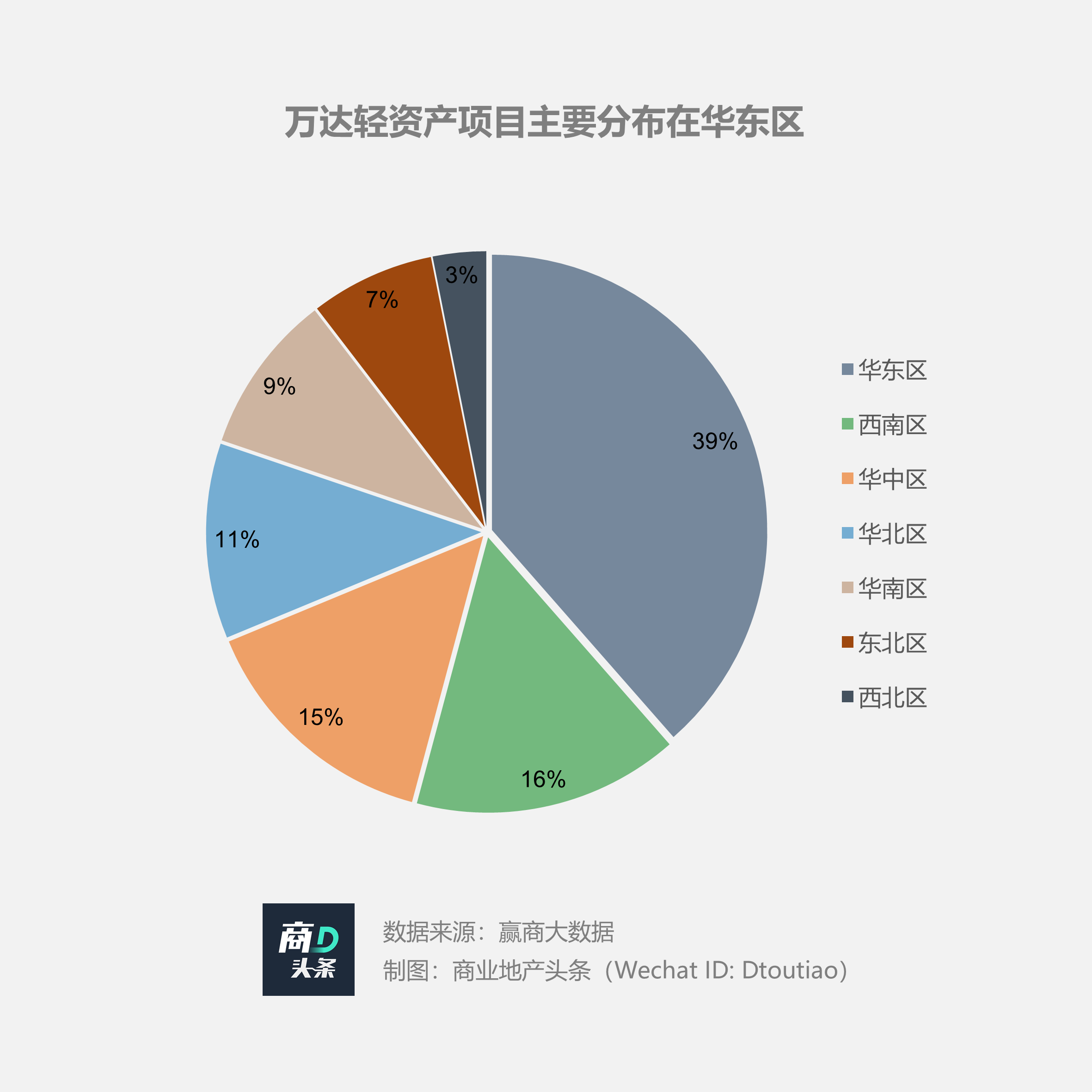

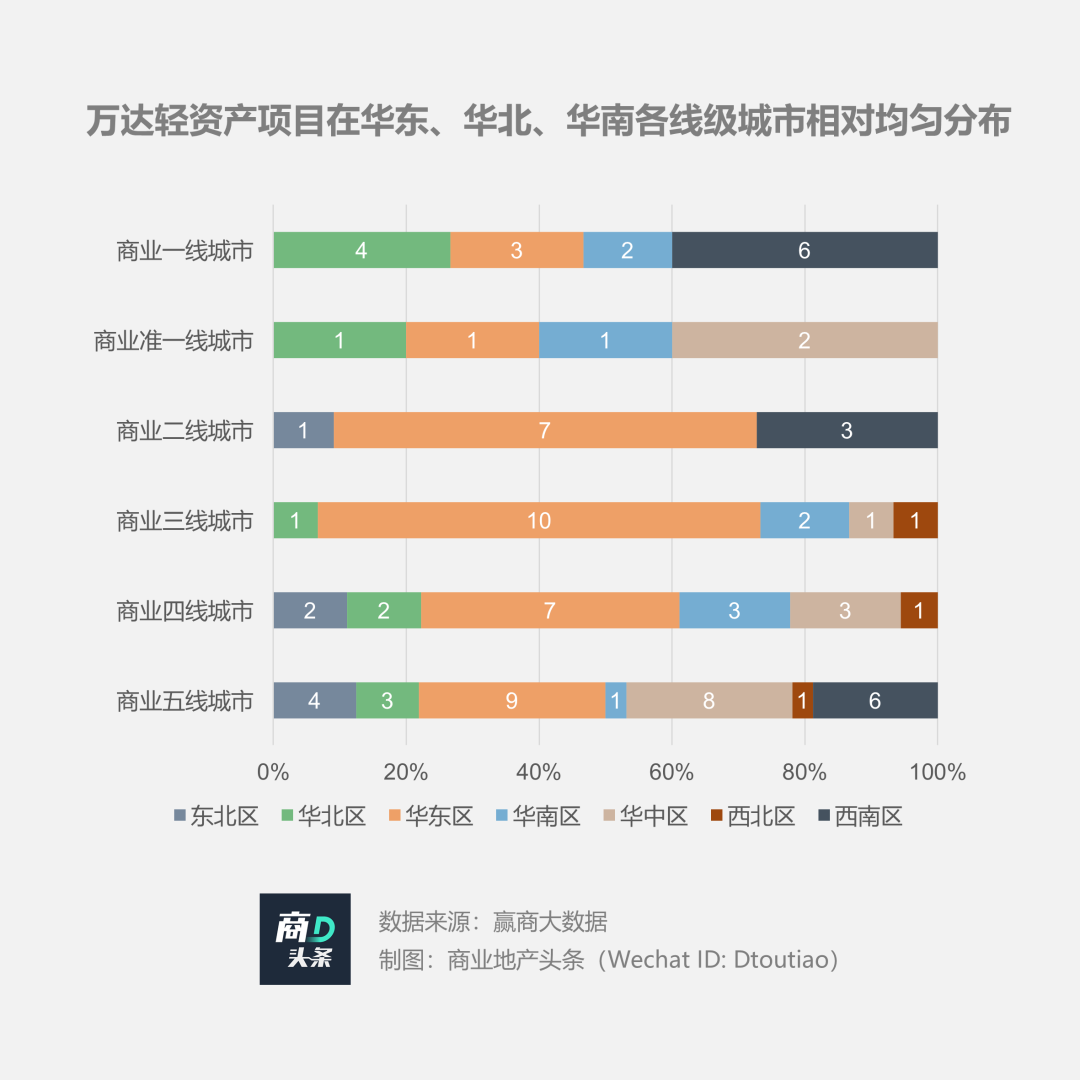

基于此,除了依托关联方获取项目,商管公司也将加快市场拓展,整合更多第三方项目。从外拓的数据来看,万达的轻资产项目平均1.2个项目/城市,呈现出实验性布局特征。小步试错,及时反馈,灵活调整策略。

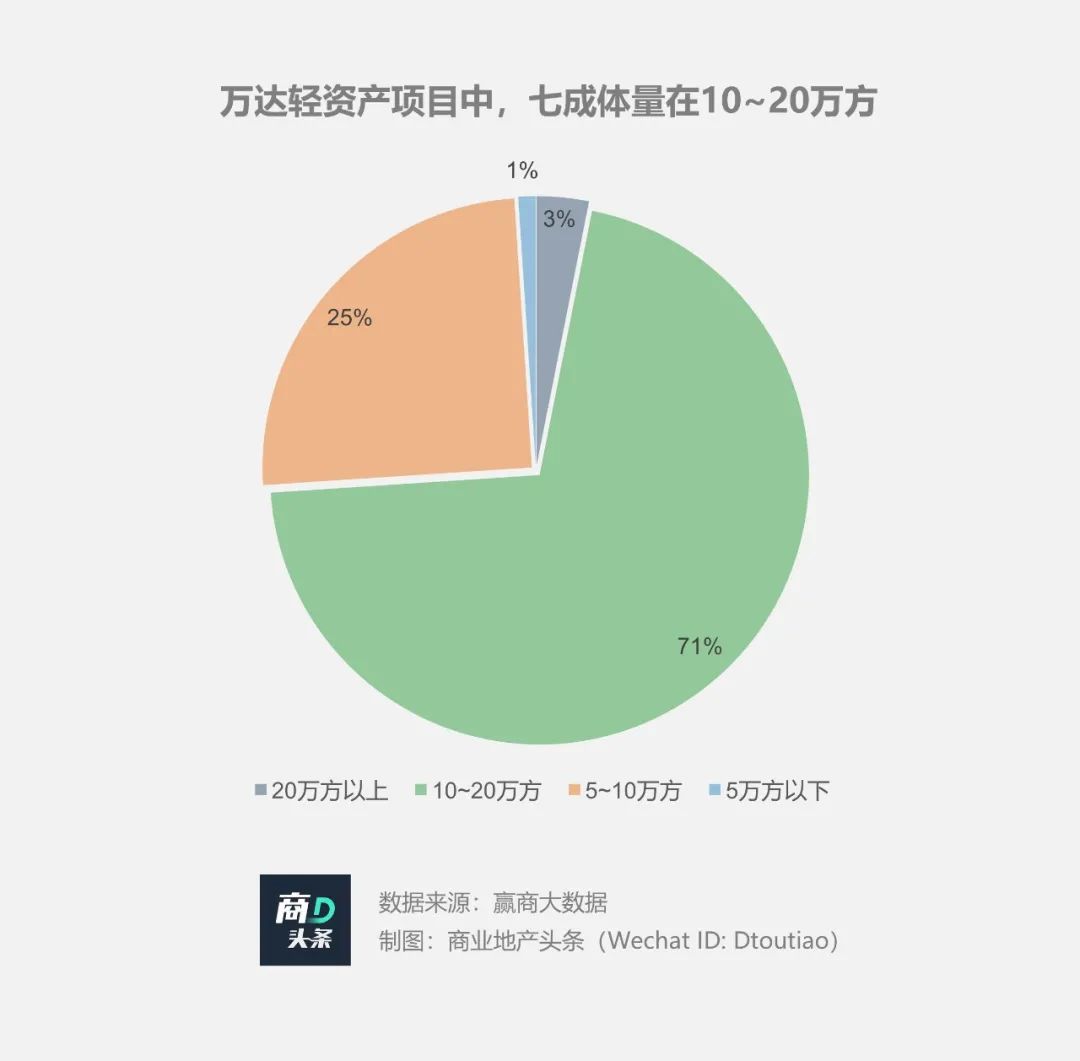

而在体量上,万达在管项目多为10万~20万㎡,数量占比超七成。体量偏好,严格契合万达广场定位标准;反过来,亦促进了其规模化快跑。

赢商大数据曾经复盘数据发现,最先受到效率因素驱动实现轻资产的项目,在体量和布局区域上呈现出明显特征,且背后存在一套选择逻辑:

● 体量上,当前的轻资产项目集中于5万~20 万㎡,少以小型社区mall、巨型综合体形式呈现

社区商业多为房企开发型物业的配套商业体,且以刚需消费为主,对运营管理的要求相对大型mall要低;而城市综合体讲求各类型资产协同发展,对管理者要求高,非一般轻资产输出者所能轻易搞定。同时,于开发商而言,一线城市综合体项目实质为核心资产,自持经营才是理性之选。

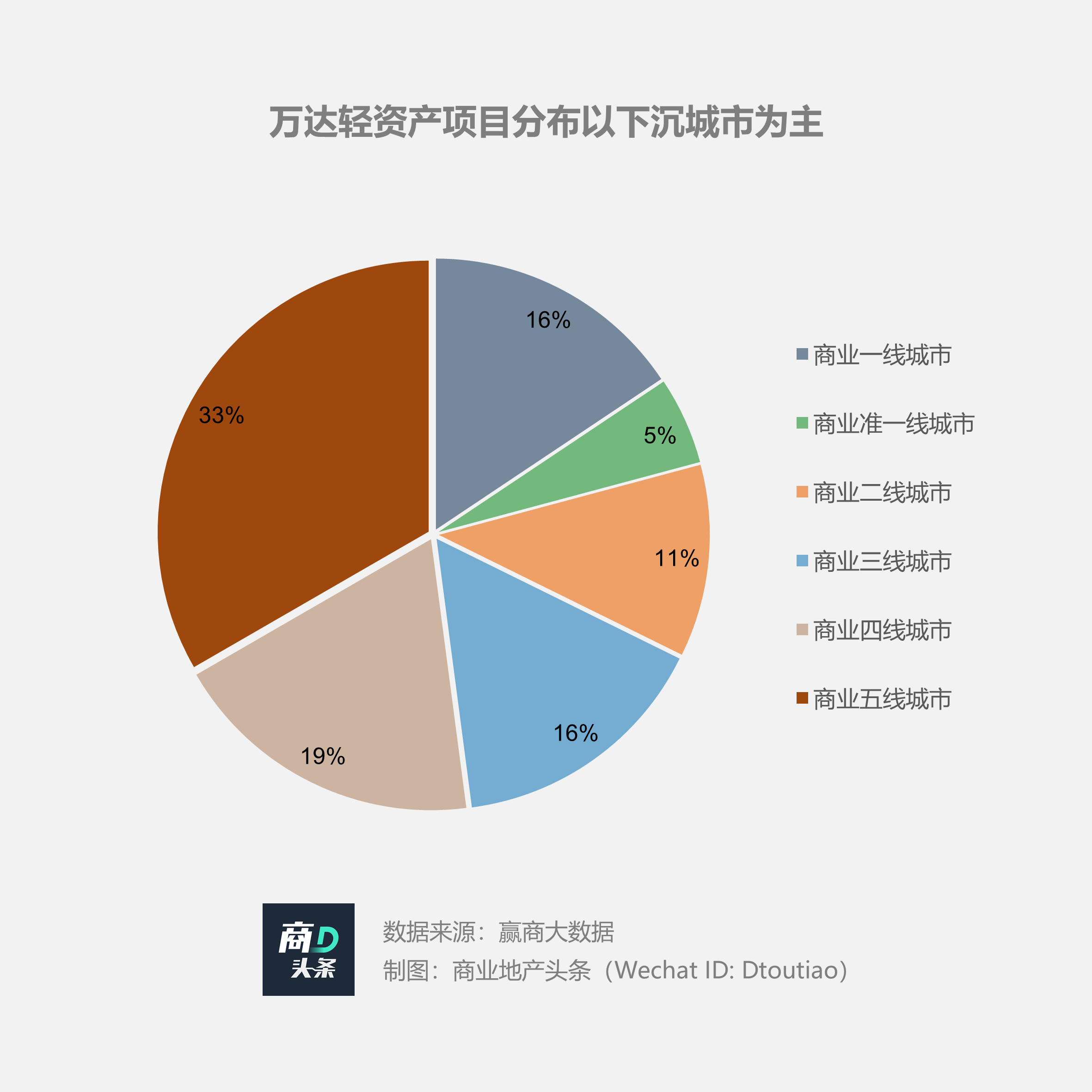

● 区域上,轻资产项目集结于二、四线城市

一方面这些城市分布着大量土地效率高、管理效率低的存量项目,适合头部轻资产扩张规模;另一方面,低线城市mall受电商冲击更小,周期敏感性弱,因此在业态布局、主题营销、体验消费等增值服务带来的变现能力高。此外,低线城市为管理溢出范畴,可选择放权的空间增大。

因此,万达在轻资产项目上能够成为行业中外拓第一,既有战略的原因,亦有内在的商业逻辑。

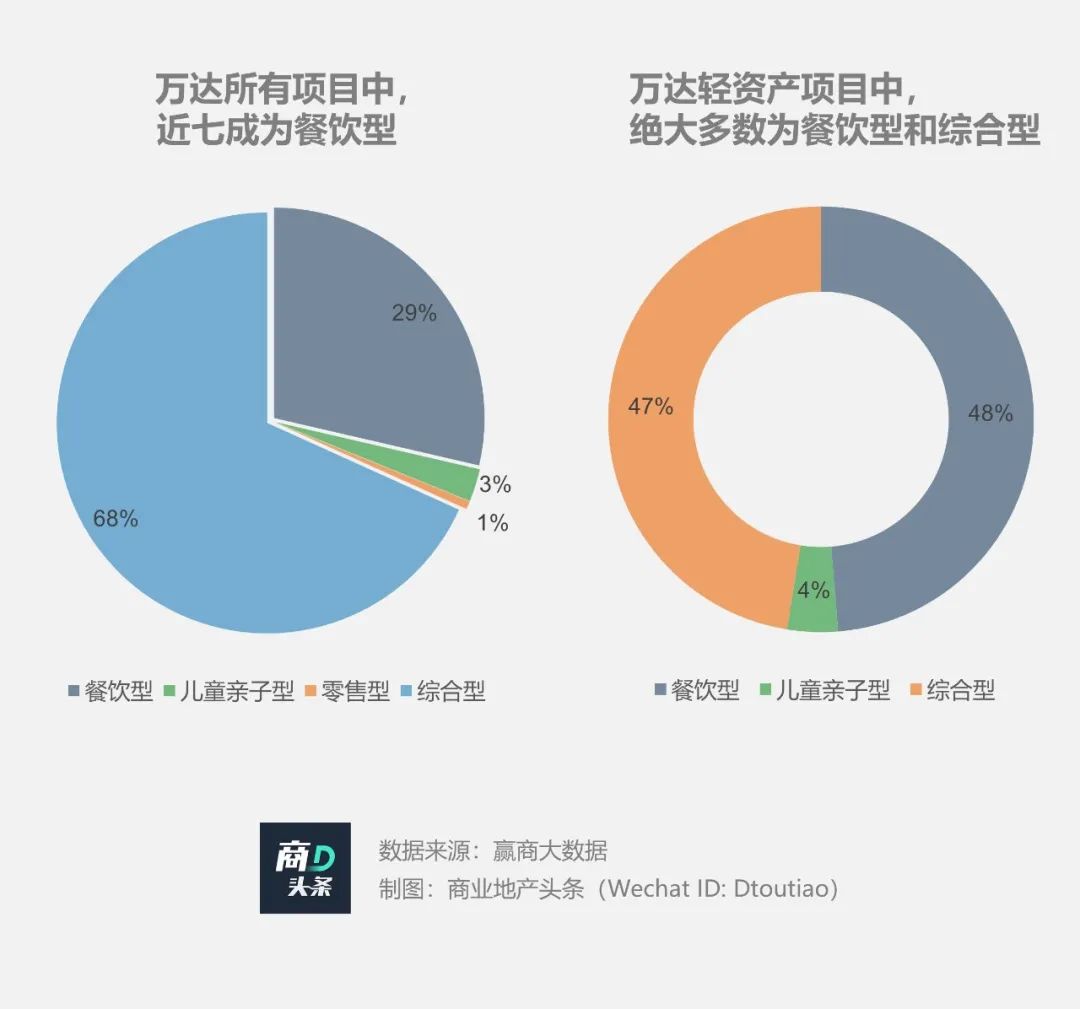

当然,商管行业不仅看横向拓展,也看纵向拓展,即不同类型项目的行业。目前按项目业态占比:万达的综合型项目占比最多,餐饮型次之,零售型以及儿童亲子型项目最少。

对比全国的项目分类看,万达擅长的类型非常集中,由此在商户间树立了强品牌力。于品牌方而言,大多数城市的大多数项目同质性强,可做可不做,其进驻与否的核心在于对商管公司和团队的信任感,而信任形成于过往合作项目的业绩积淀。同样的,业主方选择适合己方的商管公司,很大程度上也依靠其对商管公司标杆项目的认知。

所以,万达品牌力的强势亦不言而喻。但往后,万达能否从商管向着资管进阶,还需时间给出答案。

当下,国内单独切分商管子公司上市的现象越来越多。部分原因在于地产行业受制,估值较低,切割轻资产上市被视为提升估值以及融资的一种手段。另一方面,我国商管业务普遍面临的问题是缺乏资产退出渠道,“投融管退”循环被切断,商管创造的价值难以通过资产交易的方式变现。

在中金看来,当前阶段商管服务作为一个独立的商业模式存在,服务于购物中心,但其创造的价值与收益不匹配。商管公司通常从项目EBITDA中抽取20-25%作为经营利润,相比于资产增值给业主带来的收益明显偏小。

向着未来,成为一家真正意义的资产管理公司,或才是万达的终极成功的模样。

推荐阅读

港资企业不会永远领跑高端商场

商业很美 无去来处

原创报道,转载授权,找头条君

(微信号:fuqingrong0825,添加请备注“转载”)

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

房企内部贪腐超乎想象,贪腐金额从几十万到几千万乃至上亿元不等,造成公司巨额损失。如何才能减少腐败的发生,成为房企不得不直视的问题。

11月5日,万达地产集团有限公司登记出质建湖万达房地产开发有限公司2550万元股权,予光大兴陇信托有限责任公司。

土地红利、金融红利渐成过去式,眼下是争取管理红利的地产时代。但大运营的运作模式,必然伴随着博弈与阵痛,企业须根据情况迅速做出反应。

11月18日晚,祥生公告称,并不知悉有关导致该等股份的成交价格及成交量波动的任何原因,公司运作一切正常。

碧桂园服务拟以每股53.35港元配售1.5亿股股份,筹资80.03亿港元;今年来公司收购富力物业等7家物业公司部分或全部股权,总斥资192.53亿元。

赢商网账号登录

赢商网账号登录

未登录

未登录