作者/徐酒眠

分拆物业IPO,祥生活服务的路走得似乎比较顺利,首度递表就顺利拿到了入场券。不过,一只脚踏进港交所之后,祥生活服务选择撤了回来。

12月13日,据港交所披露信息显示,祥生活服务集团有限公司(简称“祥生活服务”)方面此前提交聆讯后资料集呈失效状态。就此,祥生活服务方面回应,其欲寻更好时机,因而决议暂缓上市。

“基于对近期市场动态的持续关注,经公司管理层综合考量,决策暂缓发行流程,并自主选择发行窗口。”祥生活服务表示,此次暂缓上市不会对公司的正常经营构成重大影响。

进入下半年,港交所对递表排队的物企放行速度大大放缓,物业上市从密集递表进入集中失效的尴尬境地。失效、二度递表、终止上市,似乎成为了在物业IPO排队大军中唱响的主旋律。

在此背景下,祥生活服务能一次过会,是资本市场对其实力的认可。不过,目前异常低迷的市场行情,以及物业板块高同质化、标的稀缺性逐渐丧失的局面之下,市场对物企上市的态度已经发生巨大转变。

大型机构投资者、大型企业集团、知名富豪企业等从物企IPO的基石投资者名单中消失;市场认购热情消退,去年发生在物企新股超额认购的盛况不再;与此同时,上市即破发也屡见不鲜。

估值承压

“未来,公司将持续关注市场动态,选择更佳时机推进上市计划,以获得市场更优、更合理估值。”祥生活服务在回应中表示,上市不是目的,只是促进公司稳健发展的手段之一。

资本逐利。纵览已经上市的物企,规模迷你、缺乏特色业务线、发展前景不确定……大多“蚊型”物企除了上市之初获得一笔募集资金外,上市之后的融资之路基本都被堵死。而当下优质物业标的水涨船高,进一步加剧了其以收并购壮大规模的难度。

2020年,物业新股火热,赶上风口,年内上市的首支物企兴业物联,曾以410万平方米的在管面积获1414倍的超额认购;之后,规模同样“迷你”的烨星集团再次刷新记录,仅用五天的招股时间获得近2000倍的超额认购。

然而,上市之后股价长期破发,业绩也在上市物企队列中垫底,尤其是烨星集团,今年以来的股价基本没有突破过1港元/股,论在“仙股”中难有人问津。

回望去年,物业股是资本眼里的“香饽饽”,高瓴资本、雪狐资本、红杉资本等一众全球知名的基金机构屡次现身认购,京东、腾讯、阿里等互联网巨头也纷纷入局收割物业股。

彼时,与物业上市绑定最深的关键词还是“造富”。物业股一度成为港交所估值最高的板块之一,市盈率达几十倍的比比皆是,甚至头部物业股还能突破100倍。

而时间进入2021年,雪湖资本、高瓴资本等原本是物业股市场上活跃的机构投资方在今年新上市的物企中消失了。

市场热情的下降,物业股估值从高位回落,已成为既定事实。年内上市的首家物企宋都服务,上市首日大跌36%,刷新去年10月第一服务上市首日破发,跌幅26%的记录。

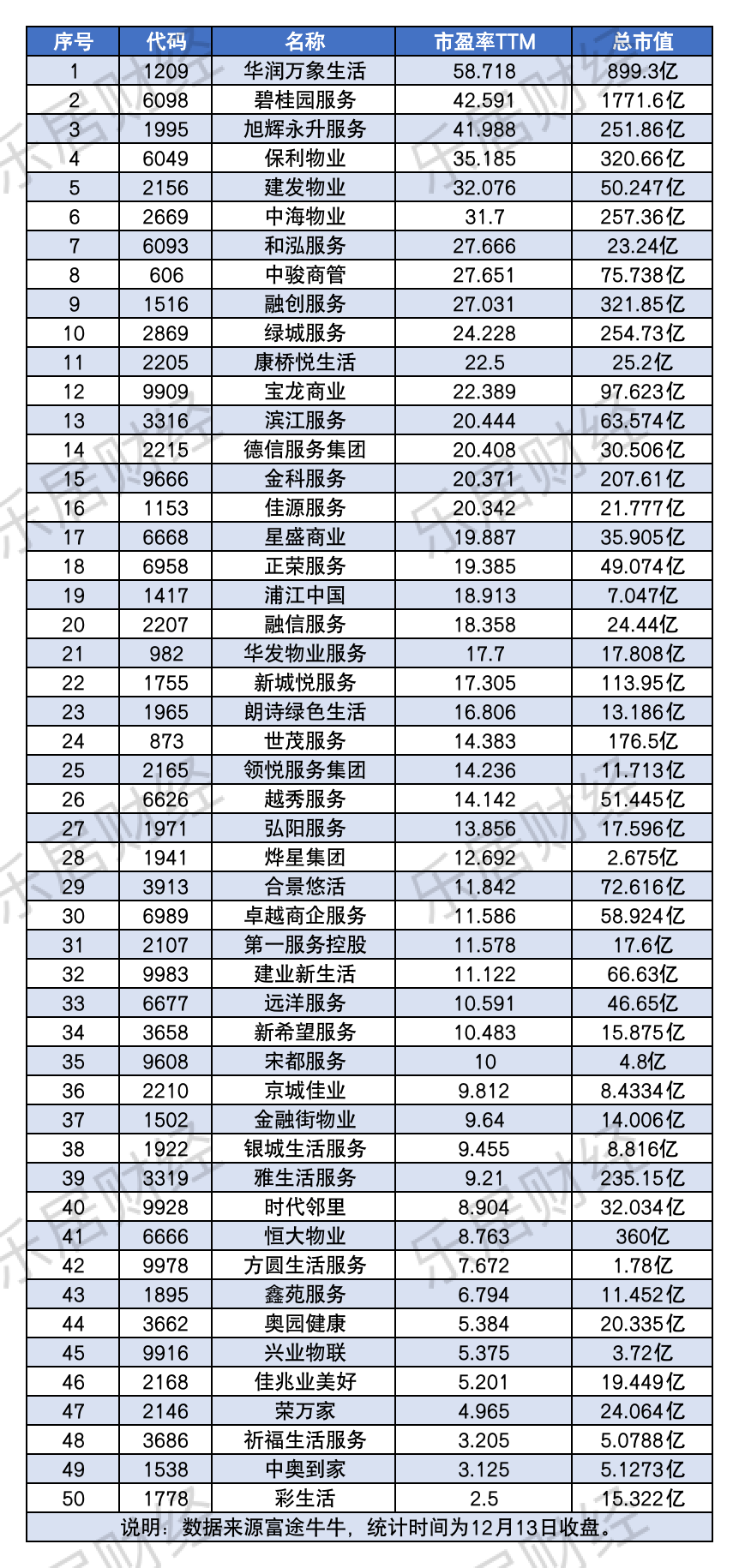

相关数据统计显示,2021年初,彼时在港股上市的内地物企平均市盈率约为36倍,而截至2021年12月13日收盘,平均市盈率已经下降至约17倍,跌幅超50%。

“上市”新玩法

物业股估值承压,此时上市会面临不小的挑战。

祥生活过会后,德商产投也拿到了港交所的通行证,目前正在招股阶段。市场消息透露,其预计在12月17日于港交所主板挂牌上市。不过,德商产投在管面积仅420万平方米,过于迷你的规模对资本市场的吸引力或有限。

从发售价来看,德商产投预期最高发售价不超过每股1.46港元,且不低于每股1.10港元,以此推算,其募资额将不超过2.19亿港元。

可以相信的是,每一家奔赴上市的物企,都没有把资本市场当作最终的目的地,而是希望得到资本的助力实现更好、更快的发展。

不过,市场冷下来了,已经成为一个行业共识。

今年7月以来,物业股价也急转直下,已经上市物企,不少在母公司拖累下,待价而沽。与此同时,资本市场对排队物企的放行速度也大大减缓。与今年上半年之前的市场相比,物业上市已经到达冷静期,投资者回归理性,基本都是以观望的态度审视等待上市的物企。

以此来看,当下确实不是上市的最佳时机。尤其是对尚且缺乏特色的中小型物企而言,独立上市或许并非最优选择。

下半年,最提振市场兴奋度的消息,莫过于行业巨头万物云拟赴港上市官宣。而在此之前,阳光智博与万物云以换股的方式进行合作,前者以100%股份战略投资万物云,获取万物云4.8%股份。

换股后,阳光智博仍保留自己的品牌。如今万物云资本化在即,阳光智博的身价也会水涨船高。

以年内上市的12家物企,首发当日的市盈率约为28倍计算,阳光智博独立上市的总市值在48亿元左右。而申银万国此前对万物云估值的估算约为2300亿元。以此推算,阳光智博换来万物云4.8%股权价值约110.4亿元。

此外,按照当时的约定,阳光城此后还可以继续以公允价格投资增持万物云,将持股比例提升至5%以上。

万物云的这一场资本盛宴,阳光智博只需等待开席便可顺利分得一杯羹。

阳光城“以股易股”,开辟了中小型物业资本化的新玩法。在物业板块估值下行的当下,这也未尝不是一个好的选择。而在物业股“遇冷”的当下,祥生活服务选择按下暂缓键,或许是最恰当的做法。

毛利率三连增

选择再等等的祥生活服务,显然对资本市场怀有更大的期待。

祥生活服务前身为祥生物业,成立于2000年12月,至今已有二十年的历史,已经发展为一家综合性物业管理服务提供商。

去年,祥生控股集团开启IPO的征程,陈国祥拉来老友寿柏年出资6200万元。而祥生活服务递表,陈国祥再度拉来寿柏年助阵。在祥生活服务的招股书中,寿柏年出资860万元,入股2%;而余下的98%的股权,则悉数由陈国祥的家族信托全资子公司Shinlight Limited持有。

陈国祥家族紧握大部分股权,在一定程度上也可以说是对祥生活服务的看好。

祥生活服务深耕长三角,业绩增长稳定。与大多数物企一样,物业管理服务、物业开发商增值服务及小区增值服务是构成祥生活服务营收的三条业务线。

2018-2020年,祥生活服务收入分別为2.45亿元、3.39亿元及4.59亿元,复合年增长率为37%;实现毛利分别为5326万元、8160万元及1.16亿元,复合年增长率达到47.3%;净利润从1240万元增至4686万元,复合年增长率高达94.4%

此外,其毛利率连续三年增长,2018-2020年,祥生活服务的分别为21.8%、24.1%、25.2%。

今年前五个月祥生活服务实现营收2.24亿元,同比增长43.9%;净利润1800万元,同比增长12.5%。同期,毛利率突破30%,达到32.6%,超过上市物企毛利率均值水平。截至2021年上半年,48家港股上市物企的平均毛利率约为31.4%。

截至2021年5月31日,祥生活服务在管理135个项目,分布在全国9个省的30个城市,涉及总在管建筑面积2125万平方米;签约管理227个项目,总签约建筑面积为3925万平方米,覆盖中国11个省40个城市。

同期,分布在浙江省的在管建筑面积约1124万平方米,浙江省之外的泛长三角区域的在管建筑面积约859万平方米。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

11月22日,祥生集团旗下物业公司祥生活服务仅递表近五个月便通过港交所上市聆讯。公司在管物业组合包括住宅及非住宅物业,包括购物中心等。

3月12日,祥生控股发布公告称,韩波已获委任为该公司执行董事。其曾担任绿城中国控股有限公司执行总经理,融创中国上海区域副总裁。

祥生产商管理集团总裁吴镝带来《疫情下全球经济和消费衰退,中国的消费力与零售业的困境和机会?》的主题分享。

12月13日,港交所文件显示,恒大董事会主席许家印所持2.22亿股恒大股份解除质押。另外,目前许家印持有恒大集团股份比例为59.78%。

12月13日,世茂股份宣布拟出售世茂物业100%股权等29家公司涉及的物业管理业务以及相关的资产负债,给世茂服务,交易转让价16.54亿元。

13日,港交所披露,祥生活服务方面此前提交聆讯后资料集呈失效状态。公司表示,将选择更佳时机推进上市计划,以获得市场更优、更合理估值。

绿地香港2021年度目标600亿元,但截至11月末,其合约销售308.49亿元,仅完成年度目标51.41%。除销售市场外,绿地香港在拿地上也逐渐收缩。

12月10日,星河资本举办“星河硬科技基金”和“星河天使一号基金”签约启动仪式,宣布两支基金完成首期募集,规模分别为20亿元和3亿元。

赢商网账号登录

赢商网账号登录

未登录

未登录