今年,原本有些不温不火的米线品类,随着“米线第一股”香港谭仔国际的上市顿时变得瞩目起来。而肥汁米蘭年内连续拿到两轮融资的消息也再一次让行业内人士对米线这个品类侧目。米线赛道的风口期要来了吗?

最近半年,米线界发生了不少大事件。

11月,有消息称主打粤式米线的“肥汁米蘭”拿下过亿元的A轮融资,这距离其上轮融资时隔不到半年。新一轮融资后,其品牌估值约10亿元人民币。

10月,香港谭仔国际上市,成为“中国米线第一股”。据了解,谭仔国际在香港粉面品类中处于绝对龙头地位,市占率高达6成。据了解,其接下来将重点发力内地市场。

这期间,全国有700+门店的阿香米线,又被传开始卖刀削面、土豆粉,由米线专门店变成多元快餐店。

一年前还热度平平的米线品类突然话题不断,资本涌入的港式米线会成细分品类的口吗?“鲶鱼入侵”会对米线竞争格局将产生哪些影响?米线跨界是否能带来新的利润增长点?

观察君接下来将着眼于整个米线市场,带你来观察整个品类的创新方向以及发展趋势。

01

群雄割据的米线市场,竞争升维

首先我们来看看米线整个品类的概况。

米线作为一个可标准化、规模化的快餐品类,潜藏着巨大的商机。而疫后也出现了逆势而上的趋势,企查查的数据显示,今年米线相关企业的注册量,相比无疫情影响的2019年都有明显增长。企查查数据显示,目前全国在业/存续的米线企业有11.7万家。

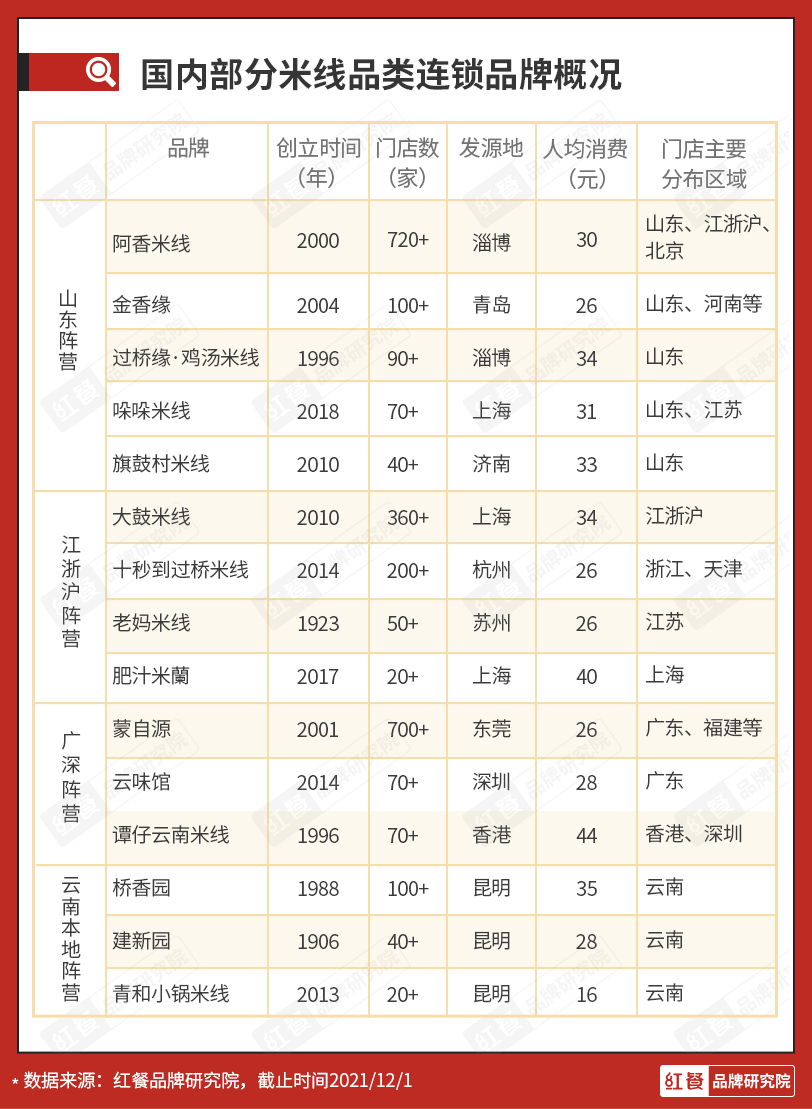

而米线经过几十年的发展,赛道早已涌现出一批优秀的连锁品牌,但知名度较高的头部品牌却大部分仍在深耕区域市场。从发源地与经营范围来看,全国米线市场隐隐呈现出“四分天下”的局势,大致可分为山东、江浙沪、华南、云南本地四大阵营。

首先,我们来看山东阵营。米线是云贵川的产物,可是国内不少知名米线连锁品牌却是从地理位置较北的山东起家。

虽然阿香米线的总部在上海,但是阿香米线是从山东淄博发家,所以我们这次把阿香也划分到了山东阵营中来。除了阿香之外,过桥源·鸡汤米线也发家于山东淄博,目前开出了90多家连锁门店;旗鼓村米线发家于山东济南,开出近50家连锁门店。阿香、过桥缘、旗鼓村形成山东米线市场的三股势力,相互较量,其中阿香米线最为强势。

华东区域阵营则以江浙沪品牌为主。其中,2010年创立于上海的大鼓米线,它是正新集团旗下的子品牌,背靠正新这棵大树,大鼓米线门店高峰期曾经达到了500+,但随着疫情的爆发,再加上“主战场”上海市场这两年流行港式米线,传统的云南米线市场或受到影响,所以明显看到其开店速度在放缓,目前门店360+。

发家于苏州的老妈米线,三代经营,在江苏等地已经开出了50多家门店,是苏州家喻户晓的米线连锁品牌;另外还有发家于杭州的十秒到过桥米线,通过加盟的方式在全国开出200多家门店,体量规模不可轻视。但和大鼓米线一样,同样受到疫情和市场新秀们的冲击,门店相比年初均有不同程度的缩水。

再者,是以广深为主的华南阵营,其中蒙自源与云味馆品牌声量处于先列。

蒙自源创始人是土生土长的云南人,在东莞发家,目前已在全国开出超700+门店。这些年来,蒙自源算是走得比较稳妥的米线品牌。

△蒙自源门店,图片来源:品牌官微

云味馆在深圳创立,目前有80多家直营门店,曾经凭借超高的坪效和出餐效率而拥有一定的知名度,不过后续发展步伐并不算快。

最后,是以昆明为中心的云南本地市场,这里以桥香园、建新园、青和小锅米线为代表,它们扎根在云南本地市场,主打地道的云南风味,在云南当地享有较高的市场知名度。

其中桥香园和建新园是当地品类元老,青和小锅米线则是后起之秀。云南的桥香园尝试过走出本地市场,但因家族内讧影响向外发展脚步。青和小锅米线曾向北上广深发起进攻,但效果不佳,现在还是以经营云南本地市场为主。

总的来看,米线品牌区域化发展的特色较为明显,颇有群雄割据的意味,华北市场里以阿香米线、过桥缘并驱争先,华南市场蒙自源一马当先,华东市场则是大鼓米线与十秒到过桥米线一较高下,如今还加入了肥汁米蘭这匹黑马。

区域龙头不少,但相比动辄几千家门店的麦肯等西式快餐品牌,米线品类的全国超级霸主尚在缺位中,目前门店数最多的阿香米线门店数也还未突破1000家。

不过,随着今年大量资本入场,“米线第一股”这条大鲶鱼入池,前几年发展得不温不火的米线品类如今也发生了一些新的变化。

02

细分品类融合是趋势,港式米线成风口

11月,据有关报道称,肥汁米蘭完成了亿元A轮融资,估值达到了10亿元。本轮融资由不二资本领投,三角资本跟投,老股东红点创投追加投资,光源资本担任独家财务顾问。

这个消息无疑给波澜不惊的米线行业注入了一剂强心剂,似乎也让业内看到了未来几年米线的创新方向——细分品类融合。

1. 云南小锅米线+港式米线=港式小锅米线

肥汁米蘭创立于2017年,不同于市面上普遍主打云南、广西风味的米线,肥汁米蘭主打粤式风味。“肥汁”意指其浓郁浓厚的美味汤底,“米蘭”则为中国古字“糷”,明清之时,米线又称作“米糷”。

何为粤式风味?这其实是品牌方或者媒体对其融合口味的一个定义,准确地说,它其实是港式风味和云南小锅米线的结合体。

肥汁米蘭的主打产品是招牌炸酱小锅米线、浓汤鱼汁小锅米线,以及豚骨上汤小锅米线等。店里的浇头小料有几十种,比如鱼皮、午餐肉、肥牛、蟹柳棒、鱼豆腐、鸭血、墨鱼丸、娃娃菜等,而这种单底多浇复合味型的吃法,在香港的米线餐厅颇为普遍。米线的汤底基本都是浓汤熬制,食客可以随意加入鱼丸、肉肠和鸡翅等香港街边小食。

小锅则是基于云南的小锅米线。很多人都知道,过桥米线是云南美食的一张名牌,去云南旅游的人都会去吃一碗过桥米线,但云南当地人更喜欢吃的是深藏在小巷子里面的小锅米线,其特点是用铜锅在炭火上小锅煮沸,加入鲜肉,吃起来鲜、辣、烫。

△肥汁米蘭,图片来源:品牌官微

除了将米线口味进行改良创新,品牌更是结合香港文化,打造出复古港潮门店风格来强化品牌认知。

纵观肥汁米蘭的门店设计,复古港潮的设计特色显著,霓虹灯、发光屏风、蕾丝墙、复古路灯、机理花砖、格子布、城市风情图等元素的运用,将港风、港韵以一种新潮的形式演绎出来,也将肥汁米蘭与传统港式茶餐厅区别开来。

事实上,市场上定位港式米线的几不可见。得益于产品以及门店形象的明显差异点,肥汁米蘭一经面世就受到消费者追捧。

肥汁米蘭在上海发展的早期,开一家火一家,门店门口常常大排长队。因为它坚持汤底现熬,所以入座后也要等待30分钟左右才能食用——这让消费者的用餐耗时较久,从而让消费者形成了“排队数小时才能吃上”的印象,却反而吸引了更多慕名者前往。

△肥汁米蘭门店,图片来源:品牌官微

开业4年,目前肥汁米蘭已开出了20家直营门店。从去年开始,它逐步布局上海周边城市,目前,其在南京、常州均已开出首店。也就是说,肥汁米蘭在今年获得融资之前,就已经是当地的高人气网红餐厅了,还引领了“港式米线”跟风模仿潮。肥汁米蘭的走红也充分说明了这种融合口味得到了市场的广泛认可。

2. 单店模型优秀,易发展连锁

在观察君看来,高人气加上品类的差异化,是肥汁米蘭被资本看好的直接原因。而能获得10亿估值,还在于其单店模型优秀,可谓一个成熟且易于复制的样本。观察君仔细梳理后发现其有以下几方面的特征:

首先,产品标准化程度高,易复制。

在红点创投合伙人平怡看来,肥汁米蘭标准化的供应链与门店运营是其追加投资的原因之一。它烹调的方法不依赖厨师,更像火锅、麻辣烫的标准化模式,即用特有的调味料将新鲜食材一起烹煮。

其次,丰富的浇头,打破了米线这一产品的地域口味局限性。

云南米线本是具有地域特色的小吃,在一些品牌把它推广到全国之后,在味型上早已做了不少改良以适应更广泛的受众,比如常规的过桥米线基本就是番茄、肥牛、麻辣口味,而肥汁米蘭不仅打造了多种口味的汤底,还严选了50款浇头,一张菜单可以组合出丰富的搭配,极大地满足消费者的差异化口味需求。

第三,在价格方面,肥汁米蘭人均40~50元,占领了中高端米线这个空白价格带。在这个价格带中,有足够的溢价空间,而市场上主流的米线品牌的人均都在30~35元,溢价空间不大。

第四,环境上“千店千面”,丰富了就餐体验。创始人关辰表示,肥汁米蘭希望能够做到千店千面,确保每家门店都可以保持80%的核心元素+20%的特色文化设计比例,以更好推广品牌。

△肥汁米蘭门店,图片来源:品牌官微

最后,肥汁米蘭的扩张模式也较轻。肥汁米蘭在上海以外的地区采用城市合伙人制度,当地餐饮巨头进行注资并提供资源支持,肥汁米蘭只进行管理。在一些重点市场,或者没有合适合伙人的城市,肥汁米蘭可能开设分公司进行直营。

拿到融资后,肥汁米蘭的门店拓展计划开始加速。其创始人关辰接受36氪采访时透露,肥汁米蘭计划到今年底开出30家门店,预计全年销售额在1.2~1.3亿元之间,2022年全国范围新增门店预计将达到100~120家。

3. 港式米线迎风口

目前看来,肥汁米蘭未来的最大竞争优势在于市场空白与先发优势。不似重庆小面、兰州拉面这样“有市场、无品牌”的细分餐饮赛道,港式米线在中国内地属于新鲜的细分餐饮品类。

肥汁米蘭也已经利用自己的先发优势,在消费认知中初步建立了“港式米线=肥汁米蘭”的认知,后续继续强化品牌与品类的强绑定认知,其品牌发展势头有望继续保持。

不过在观察君看来,暂时的出挑却不代表着能持续领先。因为米线的准入门槛不高,市场机会也并非为肥汁米蘭所独自占有,它的品牌护城河也尚未稳固形成。

观察君发现,目前,全国各地都已出现不少主打港式米线的品牌,尤其以上海居多。比如香港九咔米澜、香港肥锅米线(又名肥锅港式炸酱米线)、琬记米线、幸运·香港仔米线、港吃港喝等。

其中,香港九咔米澜发展最快。观察君了解后发现,其所属的上海九咔餐饮管理有限公司2020年才成立,如今已有43家连锁门店。香港肥锅去年六月才开第一家店,如今已有30多家连锁门店。琬记米线,2019年开第一家店,如今7家连锁店。

这些港式米线品牌大都是2019年之后才成立,而且人均都在30元左右,相比肥汁米蘭,它们的价格定位更大众,同时也意味着客群更广,这代表着未来他们都将成为肥汁米蘭的有力竞争对手。

随着肥汁米蘭被资本关注,港式米线或迎来更多入局者,谁能借助窗口时机快速扩张,谁就有机会赢得更多市场。

03

谭仔国际正在“入侵”,米线市场将迎鲶鱼选手

如果说肥汁米蘭融资于行业来说是兴奋剂,那么“中国米线第一股”的诞生,则为行业竖立了标杆,虽然谭仔国际是香港公司,但进军内地市场已是司马昭之心,也必然在行业内引发鲶鱼效应。下面我们就来看看这个强劲选手有什么优势和特点。

1. 背靠日本公司,连锁化运营管理很强

今年10月,谭仔国际成功在港股上市。它是香港知名米线品牌「谭仔云南米线」和「谭仔三哥米线」的运营商,在中国内地及新加坡亦拥有门店。

△图片来源:招股书截图

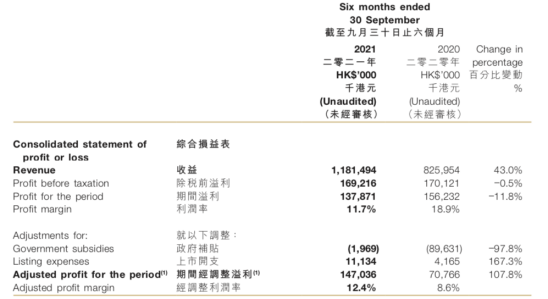

根据招股书显示,截止9月30日,谭仔国际一共运营156间餐厅,其中香港地区150间(76间谭仔餐厅及74间三哥餐厅),位于广东深圳的3间谭仔餐厅,及新加坡的3间三哥餐厅。

其招股书显示,过去一年里,谭仔国际一共卖出了3073万碗云南米线,平均每间门店每天可以卖出640碗。根据第三方数据,按2020年的收入计算,谭仔国际在香港亚洲面食特色餐厅中排名第一,占据了整个香港亚洲面食约64%的市场份额,是妥妥的市场龙头。

对于谭仔米线,香港本地人和常去香港的内地游客不会陌生。但鲜为人知的是,谭氏家族祖籍湖南,上世纪60年代才到香港定居,1996年谭氏兄弟在香港长沙湾永隆街开出第一家谭仔云南米线,后因为兄弟间经营理念不和而分家,形成了上述两个品牌。

2017年5月,日本餐饮巨头东利多集团宣布以10亿港元,收购了谭仔云南米线的所有股权。同年12月,东利多再次以11.1亿港元收购谭仔三哥米线。

东利多是日本著名乌冬面连锁品牌丸龟制面的母公司,旗下还拥有炒面和拉面连锁品牌,截至2020年底,东利多集团在全球共有857家连锁门店,目前市值超过2200亿日元,每年收入超过1400亿日元。

至此,东利多将相爱相杀十多年的两个谭仔云南米线品牌均收入囊中。之后又花了好几年时间来整合品牌,其中包括将两家原有的中央厨房合二为一,从而加强标准化程度和管理效率。此外还引入了一系列日本的标准化管理流程,包括食物加工、餐厅管理、顾客服务、清洁、员工培训及质量控制等。

在日本公司的经营下,谭仔云南米线取得了不错的增长。近三年来,随着门店增多(收购后新开了50多家),营收以每年10%的速度增长,经营利润呈上升趋势。而业内猜测其此次上市也是为了进行更进一步的全球化扩张。

△图片来源:谭仔国际年中报截图

2. 产品融合西南菜式,丰富汤底小食提供“混搭”体验

谭仔国际能在香港粉面界做到市场龙头,产品也有是有其独特之处的。因为谭氏家族祖籍湖南,或受此影响,谭仔的米线融合了很多中国西南部菜式。观察君总结后发现,它的主要特色就是通过各式各样丰富配料、汤底和10级辛辣程度,给顾客提供“混搭”的美食体验。

具体体现在以下几方面:

自选配料丰富。其港式车仔面产品,自选配料丰富,有20多种。谭仔及三哥的米线产品,以港式车仔面风格而最为知名,在港式车仔面产品中,顾客可按菜单逐个选择其喜爱的配料加入米线。店内的配料多达20多种,包括各种肉类、肉丸、内脏、蔬菜、菇类及豆制品,能够根据顾客需求量身定制出众多组合的米线。

汤底及辣度选择丰富。这是谭仔米线与传统港式车仔面的不同之处,这也是谭仔自认为从竞争对手中脱颖而出的关键元素,就是根据自家秘制配方烹调出的辛辣汤底。

谭仔目前提供五种标准汤底,即麻辣汤底、湖南酸辣汤底、重庆酸辣汤底、鲜番茄汤底及清汤底。三哥提供六种标准汤底,多了一种原创的胡辣汤底。此外,这两家还提供多种辣度可供选择。

借鉴西南菜式,小食口味独特。谭仔米线的小食包括以不同调味料调味的烤鸡翅以及各种拌辣酱的冷盘菜,这些小食因独特口味及街坊菜式风格而受到好评。

值得一提的是,谭仔和三哥的配料及小食类似,但汤底有很大不同,这是两者最大的品牌区隔。在其招股书上这样形容:谭仔的汤底口味较清淡、鲜美,有一种温暖的合家氛围;三哥的汤底较为浓厚,特色是蓬勃年轻、活力四射,因此两个品牌各有各的受众。

3. 高度标准化和可扩展的业务模式

观察君认为,谭仔的另一大优势,是建立了高度标准化和可扩展的业务模式,可有效有系统地成功复制到其他新市场。

首先其标准化体现在餐厅的食物处理程序上,餐厅主要是借助中央厨房提供的半加工材料来进行烹饪的,例如米线及配料在餐厅只需要滚煮,小食主要为烤鸡翅和冷盘,这些都非常便于操作,易于复制。据了解,谭仔的中央厨房目前有两家,一家位于香港,一家位于新加坡,这两家中央厨房负责处理汤汁、酱汁腌料及其他食材,保证口味统一。

其次,设备也是一大亮点。谭仔与第三方共同开发了多类不同烹饪设备,如自动米线烹煮机及煲汤锅等,只需适当培训就能操作,减少人手的同时确保了稳定出品。

第三,采取集中采购方式,这样便能确保以稳定的价格获得更高品质的稳定食材供应。还有像清洁及消毒、员工培训及质量控制等,谭仔都有相关标准化的营运政策及程序,保证了门店的高效运营管理。

△图片来源:谭仔米线官微

由此来看,拥有扎实根基的谭仔或将成为内地米线市场的一匹实力黑马。2021年4月,谭仔米线在深圳开了第一家分店,当天排号1300位,目前深圳已有4家分店,还有2家即将开业,而已开业的这几家店的人均在50元左右。据本月发布的谭仔国际半年报显示,深圳已开门店的收益及经营利润率全部符合管理层的预期,未来将继续加大投入。

不过观察君认为内地消费者到底会不会为港式米线买单尚未可知。虽然有不少网友表示,谭仔米线和市面上其他米线有很大不同,口味很丰富,不过也有网友说其性价比不高,出品器具和环境体验比较一般。未来谭仔到底能否在内地市场大展拳脚,观察君也拭目以待。

04

跨界推粉面烧烤等小吃,探索新的赢利点

跟上述两个品牌极大地丰富米线的汤底或者配料的做法不同,米线头部王者阿香米线,虽然今年也同样采取了丰富产品的经营策略,但它没有聚焦米线,而是跨品类增加了米饭、刀削面和土豆粉等。

阿香米线创立于2000年,距今已发展了20年,主打客单价30~40元之间的云南风味瓦罐米线,比如番茄米线、酸菜麻辣米线是其口碑产品,门店大多选址在购物中心和商场,如今在全国门店数量已达720+。

随着品牌的发展,阿香米线一边深耕米线品类,比如打造了主打年轻市场的哚哚米线,如今已在全国开出70多家门店;一边不断尝试融入新品类。

据了解,阿香米线在此轮增加粉面品类之前,就已经上线了“米饭套餐”,如今又上线了“刀削面”“土豆粉”“南昌拌粉”。

目前上海不少门店均以新形象示人,门头变成了“阿香米线·土豆粉·刀削面”。不过门店现有的口味味型并没有发生变化,只有主食食材增加了土豆粉和刀削面的选项。汤底不变只增加了主食材品种,极大地提高了产品的灵活性。

此外,阿香门店还上线了两款“南昌拌粉”。很多业内人士认为阿香米线此举打破了以前只卖云南米线的产品策略,相当于变成了一家快餐集合门店,把市面上比较火的品类都引入进来了。

1. 跨品类拓客,米线正在打破边界

阿香米线为什么要这么做?不少分析认为,跟商场客流减少有关。

购物中心因为近几年饱和竞争,导致分流严重,可以说红利在逐步退却,再加上疫情影响,商场餐饮这两年日子并不好过。据相关平台监测的数据显示,今年国庆长假期间,全国购物中心总客流同比下降了8%。

所以在流量下滑的严峻形势下,不少商场餐饮商家都在努力破局,扩品类就成为很多单品快餐店拓客、提高客单或消费频次的常规操作。

阿香的门店大部分都是商场店,而刀削面和土豆粉,也都是经过市场验证的大基数小吃,受众非常广泛,能最大程度地引流。

不过单品快餐店增加品类的“副作用”也很明显,首当其冲就是加大了供应链的复杂程度,增加了备材/餐、损耗以及人工成本,但阿香在这方面的做法比较聪明,就只增加了主食材,而没有重新研发新的味型。也就是说,它的供应链几乎不变,只不过增加了刀削面、土豆粉等食材供应而已。

这种产品策略是否凑效?事实上,阿香早在去年就已在个别门店试验过这种模式,如今大范围铺开可能就意味着是行得通的。

观察君翻看网评发现,顾客对这种“跨品类”的动作也并不反感,几乎没人说它以前是专卖米线的,怎么突然卖刀削面和土豆粉了?虽然大多数人还是吃米线,但也有不少人表示门店上新了愿意试一试。在观察君看来,也许很多消费者并不care什么聚焦定位理论,不管你卖什么,他们只认好吃不好吃。

2. 米线头部都在做多元化产品

事实上,阿香米线并不是米线界第一个跨品类经营的,好几个品类头部都早已将产品多元化。

全国有700+门店的蒙自源,很早就在菜单上增加了米饭,比如腊味竹笋干饭、梅菜扣肉饭、风味小炒过桥饭等,还有像糍粑、小酥肉、鸭血豆腐这类火锅常见小食,椒香鸡翅、藤椒鸡肉串等烧烤产品。

全国有360+门店的大鼓米线,也早已在菜单上推出各种煲,取名“全聚”系列 ,比如全聚牛杂煲、全聚牛腩煲、全聚鸡爪煲等,除此之外,还有牛骨类产品,当然也有汤粉和面类。

观察君也发现,上海米线top10榜单上,有一家经营了20年的社区老店云之桥,从一开始做的就是过桥米线+上海馄饨,门头上就这样写着,说明这种小吃混搭是有市场基础的。

其实米线在近几年的连锁发展过程中,各品牌都在探索品类的差异化创新,除了打破了正宗云南过桥米线的繁琐吃法,在汤底味型上不断推陈出新,如今更是“内卷”到跨品类的融合,就比如云海肴旗下新推出的刀小蛮·半只鸡过桥米线,产品结构就是“云南米线+滇味烧烤”,目前已开出了22家直营门店。

还比如海底捞推出的“秦小贤”,就是以西安红油米线为主打,结合西安肉夹馍等性价比小吃,开辟了新的米线快餐模式,如今在北京已经发展出了3家连锁店面。

或许在品牌创业初期,聚焦单一品类更容易打品牌,但随着品牌的规模越来越大,单一产品再也不能满足大部分顾客的需求,这时候“米线+烤物”“米线+地方小吃”这种多元化产品组合模式或许才能带动新的增长。

小 结

表现平平的米线品类迎来了新鲜血液,一下子变得沸腾了起来。新鲜血液的加入给米线赛道带来了差异化的新模式、新品类,在为行业注入新的消费趋势的同时,也必然会加剧米线品牌间的竞争,要想突围而出得讲究打法。

根据上述米线品牌的动态,以及品类整体的竞争态势,观察君大致总结出5点品类的创新方向,供行业从业者参考。

1. 挖掘细分品类融合的机会。

比如肥汁米蘭、谭仔云南米线,都是将云南米线和港式米线(丰富配料的)吃法做了融合改良。

2. 聚焦小众米线品类。

经过了上一阶段一窝蜂做特色鲜明的云南过桥米线,同质化严重的当下,大家都开始寻找小众米线品类。比如秦小贤开发的就是西安红油米线,还有的品牌聚焦川式米线,比如牦牛道酸菜牛肉米线和炸舌泡椒牛肉米线,而赋予香花甲米线,则做的是典型的重庆米线。

其实云南米线品种丰富,除过桥米线外,还有小锅米线、豆花米线、罐罐米线等种类。这些产品虽说不够知名,但作为单品来说,也具备极强的口味普适性。所以说,云南本地米线口味还未完全被挖掘出来,全国的细分品类还有很多空间待开发。

3. 丰富米线配餐/小食,产品更加多元。

比如谭仔云南米线以西南风味小吃打出口碑,刀小蛮加滇味烧烤,都是为了丰富产品结构,阿香米线跨界粉面小吃本质也是如此,就是为了让产品更加多元化。

4. 渠道上回归街边和社区。

肥汁米蘭是从街边店开火的,阿香受商场店客流减少的影响才跨界卖面条。观察君认为,如今,购物中心以外,社区、商业街等街铺,或许会是渠道差异的好方向。就比如大鼓米线在疫情后,考虑重点开发街边铺,经营新的渠道。蒙自源今年扩张很快,前11个月开店100多家,主要是开辟了新渠道,下沉到了下沉市场。

5. 速食米线赛道突围。

随着螺蛳粉零售产品风靡全网,米线零售也大有可为,因为两者有异曲同工之妙,但是相比完善健全的螺蛳粉全产业链,米线零售还未有知名的品牌出现,不过自嗨锅、张生生等速食品牌目前已经在布局米线产品线。

因此,米线品牌选择进入速食米线赛道,或许也是个时机,不过这对品牌供应链、技术、资金、营销等层面的要求都比较高。

随着今年资本的加持,米线行业鲶鱼效应也将逐渐显现,也希望在这个过程中,能角逐出真正意义上的品类霸主。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

新式餐饮品牌肥汁米蘭11月22日宣布完成过亿元A轮融资。本轮融资由不二资本领投,将用于肥汁米蘭全国门店拓展、品牌、供应链和团队建设等。

12月17日,长沙茶悦你我餐饮管理有限公司新增投资企业株洲市麦冬饮品有限公司,投资比例100%。后者法定代表人为孙翠英,注册资本500万元。

结合茶颜悦色、奶茶行业、乃至整个餐饮行业,我们看到,在今年集体出现的“关店潮”中,疫情暴露了品牌在商业模式及管理上的短板。

在餐饮转型期,人们在认知上很容易形成混乱。要么像盲人摸象一样,自己握着真理。要么就集体悲观,放大失败个案。这都是要小心的。

赢商网账号登录

赢商网账号登录

未登录

未登录