“五年内让所有人把沙拉当主食。”

距米有沙拉创始人王令凯放出这句“狠话”已过6年,改变并未彻底发生,而该品牌全国门店却仅剩寥寥5家。

不可否认,吃轻食的人越来越多了。轻食风背后,一套“低脂低碳高蛋白”的中产生活方式,正不断吸引着被垃圾食品、加班、熬夜反复“暴击”的年轻人。

但实际上,轻食依旧是餐饮行当“补充可以,替代不行”的配角。整个轻食赛道,宛如一座“围城”,老玩家接连退场,新玩家则瞅着大洋彼岸上市的Sweetgreen,抱着“市场教育,舍我其谁”的决心,一腔热血涌入。

说到底,这还是一门“被中国消费者教育中”的生意。稚嫩杂乱,且不断反复。

01

宣告破产、寻求出售

一代轻食领军者“退场”

即将迎来20岁生日的新元素宣布破产,走过22载的Wagas正寻求出售,曾经风头无两的轻食领军者没逃过“时代的眼泪”之宿命。

12月18日,新元素发布通知,宣告破产清算。

通知称,由于疫情影响,门店经营严重受挫,公司出现严重经营亏损并陷入资金链断裂。此外,公司将陆续关闭新元素公司所属门店、中央厨房,以及行政办公室运营支持部门。

据界面新闻报道,12月20号,新元素瑞虹新城门店将率先关店,上海尚存的约10家门店也将逐渐关闭。

而在新元素宣布破产前一个月,Wagas被传寻求出售。虽有报道称,百胜中国控股公司、快乐蜂(Jollibee)食品公司,及汉堡王母公司(RBI)等正考虑竞购,但目前并无后续消息。

作为老牌轻食玩家,疫情前,新元素凭着健康新鲜的原材料、每2-6个月的菜品上新频率、与全球体育赛事合作,并邀请李娜为代言人等营销形式,风靡一时。

“风光”时期,新元素陆续在多个城市开出约50家门店,每月顾客超过4万名,年营业额超过2亿元。

转折点发生在2019年末疫情初始,受本土食材涨价、进口食材受限、人流骤减等影响,新元素经营情况剧变,菜品更新几乎停滞。疫情反复之下,其门店每况愈下,“食材不新鲜”、“难吃不划算”、“服务态度差”等评价充斥留言区,复购人群大大减少。叠加线上玩家的冲击与围猎,重押线下渠道的新元素倒于寒冬。

而作为中国轻食OG,Wagas曾因率先开创健康餐饮概念,提供能量沙拉、创意鲜榨果汁、精品咖啡等特色产品斩获了大量拥趸,如今亦苦于大店堂食的重资产与低坪效,忙于出售。

◎图片来源:Wagas微博

短短2个月,轻食领军者接连“溃败”,看似突然,但拉长时间线看,在它们之前早有一批轻食网红鼻祖“战死沙场”——

2016年获得10万元天使轮融资的瘦沙拉,官方公众号最后一次更新停留在今年5月,点餐页面也显示404 not found;

创立第一年就获得千万级融资、门店规模一度突破50家的大开沙界,近年广泛撤店,美团平台显示,其大部分门店已处于“暂停营业”状态;

成立于2014年,号称要成为“沙拉界的星巴克”的米有沙拉,全国门店仅剩5家,官微更新停留在2018年9月;

喊出“打造沙拉界的小米”口号的甜心摇滚沙拉在2019年3月初被报道陷入停摆状态,投资方承认“的确存在经营上的问题”;

主打“高端素食沙拉”的大蔬无界,于去年陷入关店窘境,上海、杭州门店纷纷传来关店的消息......

无数前辈倒在“前夜”,但百亿轻食风口,仍吸引着一众新入局者。

02

新入局者众

轻食赛道何以危机四伏?

轻食作为舶来品,在中国市场起步较晚,以2013年HeyJuice成立作为启动标志,短短8年,轻食赛道经历了品牌喷涌、资本热捧、萧条沉寂、行业洗牌的起伏历程。

品牌孵化期(2013-2014年)

伴随着BBC纪录片《进食、断食与长寿》风靡全球,以及《轻断食》一书进入中国市场推波助澜,国内完成“轻食瘦身”认知启蒙,一批轻食品牌应运而生——“Heyjuice”轻断食果蔬汁吸引精英人群、“米有沙拉”首店登陆上海浦东新区东昌路、“甜心摇滚沙拉”上线O2O沙拉电商平台等;

资本密集投放期(2015-2017年)

轻食行业进入资本密集投放期,轻食品牌迎来快速发展。据红餐网不完全统计,2015-2018年,至少有10亿资本涌入轻食市场,大批轻食品牌获得资本青睐;

市场冷静期(2018-2019年)

市场回归理性,资本降温退潮,轻食品牌集体发力线上。据公开数据,2019年美团轻食订单量和商家数分别同比上升98%和58%,饿了么沙拉消费量、订单量和消费人数分别增长63%、61%和39%;

行业洗牌期(2020-至今)

大量线上新品牌持续涌入,线下连锁品牌艰难求生,仅主打功能性商业健身餐的线下品牌“超能鹿战队”传出一起融资消息。

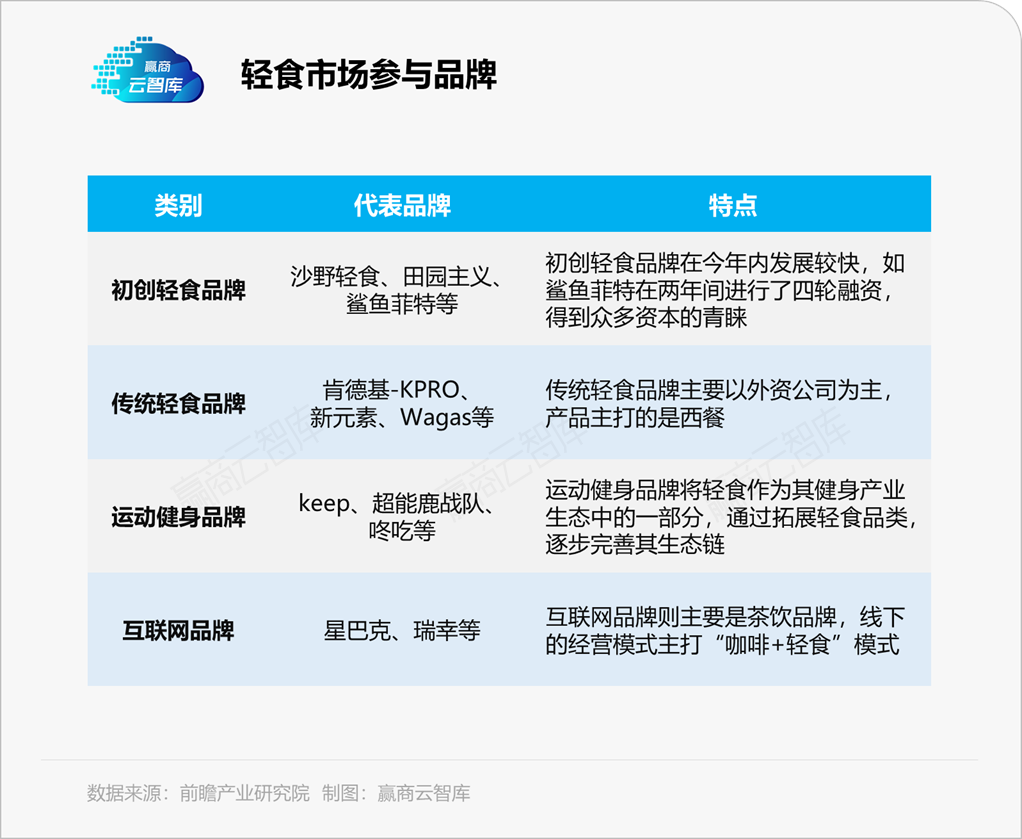

而洗牌过后的轻食行业,由初创轻食品牌、传统餐饮品牌、运动健身品牌、互联网品牌组成基本牌面,涵盖了“轻食+咖啡”、“轻食+茶饮”、“轻食+鲜榨果汁”、沙拉专营店等多种经营模式。

其中,初创轻食品牌阵营仍在不断扩大。看中巨量需求与低品牌度、低渗透率造就的商机,谁都有机会闯出第一个“轻食界星巴克”,光是这一点,就足以让创业者趋之若鹜。

企查查数据显示,截至2021年12月18日,今年国内新增轻食代餐相关企业超4700家,较去年同期增长1倍。

从线上表现来看,新兴品牌开场不错,狂甩传统轻食品牌。美团外卖6月销量最高店铺数据显示,在北京、上海、深圳为代表的轻食消费力强劲的城市,沙野轻食、超能鹿战队凭着极具性价比的20-45元价格带,成为不少都市白领工作餐的首选,月度销量表现亮眼。

无疑,新入局者们抓住了中国不断崛起的轻食消费需求。NCBD数据显示,2020年中国轻食沙拉市场规模达55.6亿元,同比增长13.7%;预计2021年将会突破90亿元;轻食沙拉消费者规模则预计将从2020年的1180万人增长至2021年的1816万人。

然而这个消费规模巨大、进入门槛低、可复制性强的赛道,何以让不少新品牌陷入“有订单,没利润”怪圈、老品牌沦为“将沉之船”?

运营成本高、供应链复杂,轻食不“轻”

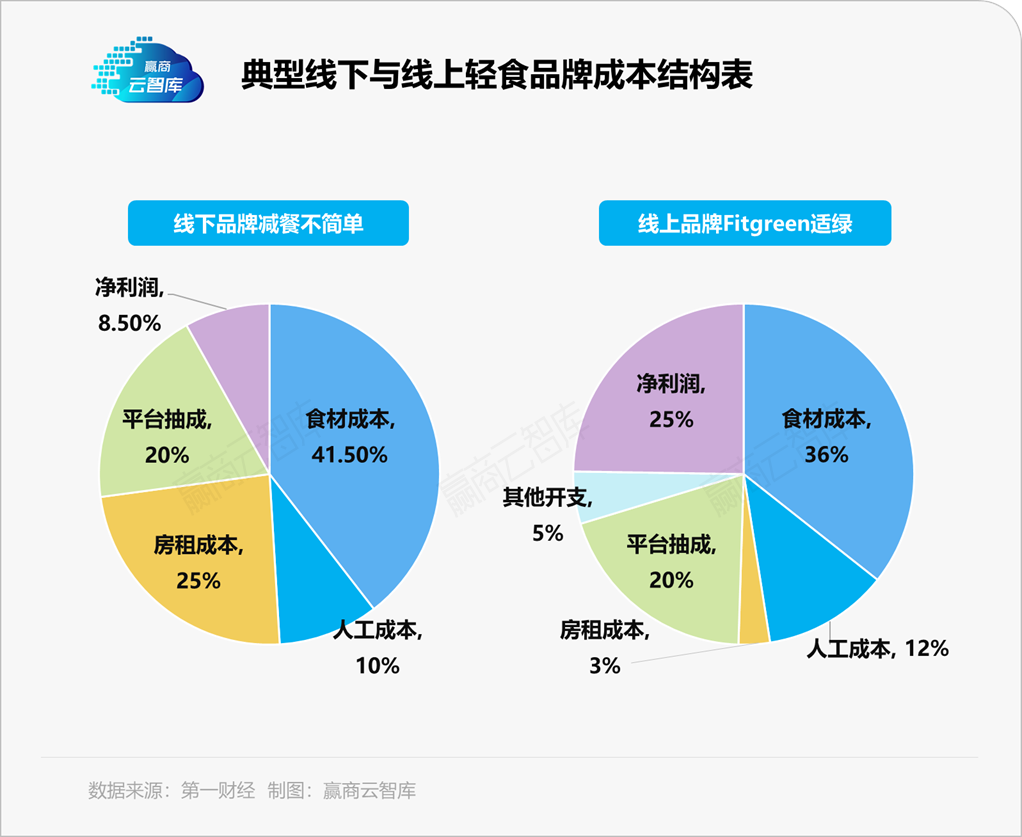

轻食虽单价动辄三四十元,但除去食材、房租、人工、包装以及平台分成等,利润并不高。

第一财经数据显示,线下品牌简餐不简单,一家开在上海陆家嘴附近商场负一楼、面积在20㎡左右的档口店,客单价在30元左右,每月平均净利润仅为8.5%(区间在5%-12%),盈利周期长达两年。

而以纯线上运营形式切入市场的Fitgreen适绿轻食,单店净利润可达到25%。但因缺失门店营销作用,品牌力不足,也面临着陷入价格战竞争的风险。

门店运营成本以外,复杂的供应链也成为轻食品牌的发展掣肘。大部分轻食原材料新鲜、高品质,保质期很短,要求冷链运输等,品牌扩张不易。

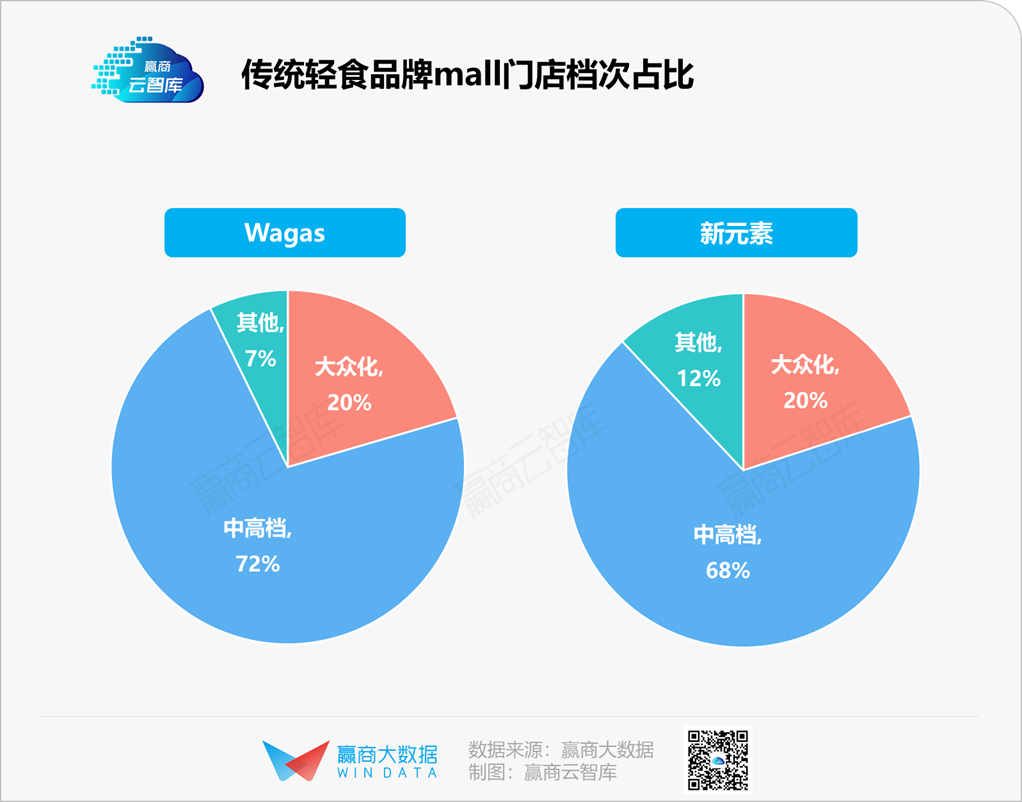

传统轻食玩家偏爱中高端mall,客群窄成本高

以新元素、Wagas品牌门店为样本,购物中心门店占比分别为83%、61%,并且中高端mall的占比均超过60%,门店租金是成本的大头支出。

据Wagas联合创始人Jackie透露,品牌选址基本上都是在城市繁华商圈的中高端购物中心,如上海港汇恒隆广场、广州太古汇、深圳万象城、北京三里屯太古里等。

而新元素落店的上海静安嘉里中心、成都远洋太古里、北京SOLANA蓝色港湾等,均是清一色的中高端mall。

上述二者均锚定25-35岁年轻白领——有着强健康意识,愿意为精致生活买单。但实际上,80-100元的客单价却远高于绝大多数都市白领的午餐选择。对此,业内人士亦曾表示,“不管是从选址还是价位上来看,Wagas和新元素做的都是靠近金字塔顶端的受众。”

同时,扎根“中高端mall”,虽利于品牌传播,却意味着场地租赁、人力等高运营成本。因此,面对突如其来的疫情,自身的抗跌性弱。

打动“中国胃”不易,复购率和用户粘性弱

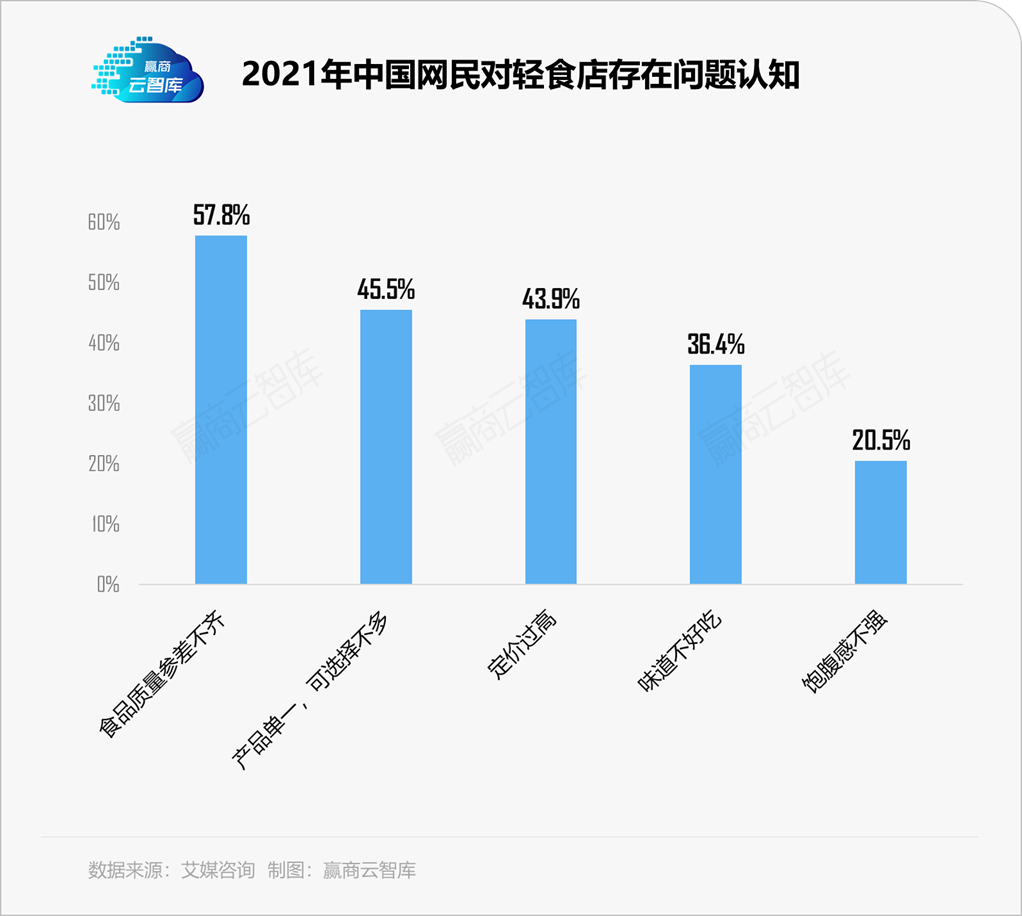

从口味来讲,轻食是“反人性”的。尽管“食草族”瘦身决心不小,但人们的“中国胃”决定了它难以产生很好的复购率和用户粘性,而当一种食物不具有记忆点和成瘾性,就意味着,这款产品不会轻易被主流市场接受。

艾媒咨询数据显示,在中国市场消费者对于轻食的最大顾虑便是“食品质量参差不齐”、“产品单一与可选择不多”、“定价过高”、“味道不好吃”与“饱腹感不强”。

“中国人对于吃是有自己的固执的。”仁弘资本投资经理杨雯层表示,在一个吃货大国,“民以食为天”,追求健康而口味欠佳的轻食,在目前看来,还不具备普及的必要条件。

03

大洋彼岸上市的Sweetgreen,

能否成为中国轻食赛道的出路?

风口仍在,但拓局不易,这是当下中国轻食生意的残酷现实。

可放眼大洋彼岸,“沙拉界苹果”Sweetgreen却已成功登陆纽交所,创下上市首日股价涨幅超76%的亮眼成绩。截至发稿,Sweetgreen市值达32.43亿美元。

Sweetgreen的成功展现了“吃草”生意的巨大潜力,其成长经验也将为本土轻食品牌发展提供更清晰的视角。

大流量门店、Outpost自提柜,渠道形态多样化

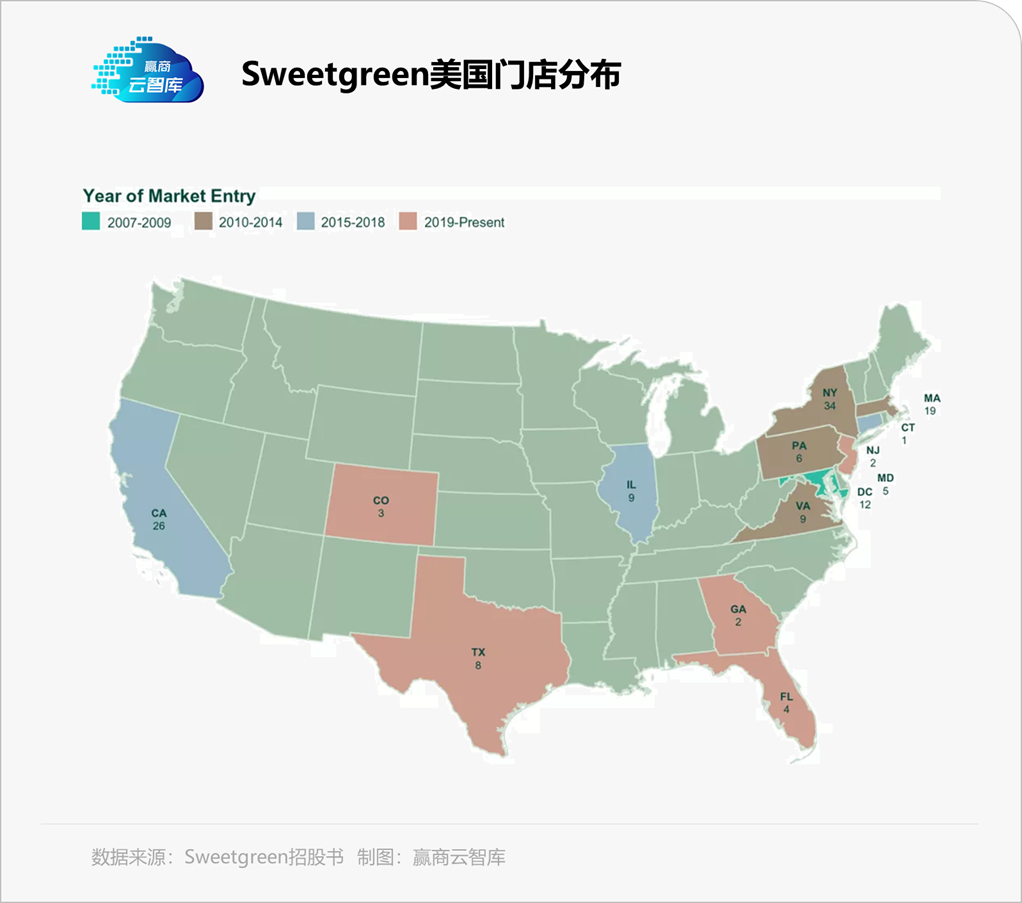

从美国华盛顿特区的第一家店开始,Sweetgreen 先是在美国东部各州布局门店网络,而后逐渐向西部和南部扩张。

截至2021年9月26日,Sweetgreen已在全美拥有140家门店,团队成员超过5000人,活跃消费者约135万人。

为了夯实品牌建设,避免盲目扩张,Sweetgreen极其重视门店打造,成立15年仅开了140家店,拓店步伐“慢而稳”但确保了开一店火一店。

在首次进入新地区时,Sweetgreen往往选择落店人流量较高的热门地点,与当地艺术家和建筑师合作设计门店,同时保持一致简约主题,以期将这些主题统一、风格各异的实体门店作为品牌亮眼的“广告牌”,吸引更多当地顾客。

◎图片来源:Sweetgreen Facebook

与此同时,Sweetgreen在选址时会侧重考虑“同类顾客聚集程度较高”的地段。

比如,Sweetgreen纽约第一家店,落位于曼哈顿百老汇大街,毗邻网红酒店Arlo Nomad与帝国大厦,那里出没着大批时尚达人、消费力强劲的白领,且远离快餐店林立的地区。Sweetgreen联合创始人Nathaniel Ru表示,这一选址策略体现了Sweetgreen并不想只为食客们解决工作日的午餐,还希望打开晚餐和周末餐饮市场。

此外,为了扩大客群覆盖面,Sweetgreen推出无需配送费的“Outpost自提柜”模式,便于用户选择将外卖送至指定自提柜。Outpost地点包括办公楼、医院、大学等公共场所,各类企业和机构也可以在官网填写资料申请获得 Outpost自提柜。

目前,品牌已经拥有350个Outpost,是门店数量的2.5倍,这让品牌销量大幅提升,选择Outpost模式的用户平均每季度点单约6次,超过平均顾客点单频率(每季度约3.7次)。

◎Outpost效果图图片来源:Sweetgreen官网

未来,Sweetgreen表示还将尝试更多渠道模式,如团体订餐、路边自提和驾车取餐“drive-thru”等,进一步推动渠道多样化。

推进门店数字化转型,夯实供应链壁垒

科技驱动,是Sweetgreen被喻为“沙拉界苹果”的重要原因。

据美国《Inc.》杂志报道,Sweetgreen在2019年时提出自己「不仅是一个餐饮公司,还是一个科技公司」,其团队曾引进来自Amazon、Uber、星巴克等公司的专业人才,进行门店、官网和 App优化。

今年,Sweetgreen 收购餐厅自动化技术公司Spyce,帮助品牌建设自动化厨房,推动门店数字化升级,以将更多人力调整到用户服务上。

不仅如此,Sweetgreen 也是美国第一家利用区块链技术解决餐饮供应链的公司:通过感应器,追踪和记录蔬果在每一个运输环节的状态并记录在区块链上。这些数据可以帮助Sweetgreen更合理地安排订货时间——既不会定得太晚导致蔬菜变质,也不会预定太早导致库存过度积压。而这也使得品牌打造了一个难以甚至无法复刻的的供应链壁垒。

借力名人创新营销,加强用户亲密化运营

在Instagram,#Sweetgreen是个热度极高的标签,很多网友发图晒沙拉,不仅因为分享健康生活方式是件时髦的事儿,也源于Sweetgreen丰富的品牌活动,让忠实用户形成自发传播。

为了活跃用户和提升品牌亲切感,Sweetgreen不定期举办音乐节、沙拉party等社交活动。在活动中,Sweetgreen厨师会讲授一些关于美食的科学知识,也鼓励用户自己亲手采摘然后制作沙拉。将有共同爱好的人聚集在一起交流,形成了社群和部落。

此外,Sweetgreen的人气爆棚,还源于其还非常擅长借力名人效应,持续扩大品牌影响力:

与网球运动员大阪直美合作推出「大阪直美能量碗」,进一步树立了健康阳光的品牌形象;

与音乐家 Kendrick Lamar合作推出“Beets Don't Kale My Vibe”沙拉,实现破圈式传播;

与名厨 Dan Barber合作推出Blue Hill's “wasted”沙拉,引发环保主义人群追捧……

值得注意的是,根据Sweetgreen招股书,2020年品牌亏损1.42亿美元,2019与2018年也分别亏损6700万美元、3300万美元。然而数年亏损,却不妨碍其估值飞升,Spruce Point Capital创始人Ben Axler表示,“在我看来,Sweetgreen的估值仍然很高。”

其中原因,在于亏损源自技术、运营方面的策略性投入,而这些投入未来将提升公司的餐厅管理效率,从而增加餐厅盈利。这也代表着不只注意短期利润,更重视中长期发展的品牌策略为资本所认可。

如此看来,跳出原有的发展模式与“暴利陷阱”,活成一个个“沙拉界的苹果”,是新元素、wages们真正站稳脚跟的可靠方向。只不过,前路已明,实战不易。

· end ·

赢商云智库原创稿件,如需转载请告知

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

轻食的魅力自比不上火锅、炸串等美食。而中餐的健康化、轻食化,也在抢占原有的轻食市场,比如老乡鸡等标准化的中式快餐。

轻食类型中,2021年沙拉蔬菜卷类成中国网民最喜欢轻食类型,占比62.7%。而粗粮糙米饭类47.7%,低卡沙拉类42.8%,全麦夹心吐司类38.4%。

沙拉、轻食确实到了新发展的关口,创新和回归顾客体验,这两个问题不能忽略。沙拉、轻食们要重拾餐饮自信,重新餐饮化几乎是唯一的路。

10年10家门店,年销售增长率20%-30%,乐班致力以极简的烹饪方式,让食材保留最本真的味道,最终通过提供健康饮食为消费者带来理想生活。

赢商网账号登录

赢商网账号登录

未登录

未登录