行业分析师/苏珊 黄柏坚,编辑/付庆荣

微信排版/ 黄居易

封面图来源/恒隆集团

头图来源/微信公众号恒隆地产

农历新年前,亮出全年业绩,已是恒隆地产之惯例。不过是,今年剧情有些不同。

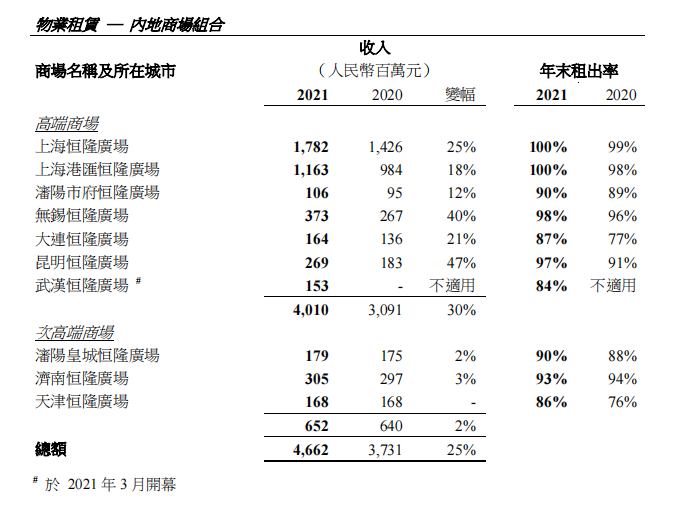

公告显示,受内地高端商场的强劲表现带动,恒隆集团2021年内地物业租赁收入同比大涨30%,录得74.02亿港元。其中,内地商场租赁收入46.62亿港元,同比增长25%。

业绩会上,恒隆集团董事长陈启宗在回答赢商网提问时表示,上海恒隆广场(开业时间:2001-07-14、已签约129个品牌)的销售额是集团所有香港商场总和的2.7倍,上海港汇恒隆广场料1-2年内销售额也可超越香港。

无疑,上海两大王牌商场,依旧是聚光灯下的明星。而往常少有提及的其他城市之恒隆广场,终于从“小配角”晋升为“第二主角”。

另悉,2021年,无锡、昆明两个商场销售总和也已超过香港,而新开的武汉恒隆广场增长强劲,预计两年内超越无锡、昆明,可成为上海以外销售额最高的商场。

而济南恒隆广场于2021年6月展开为期三年的资产优化计划,有望复制恒隆在上海购物商场推行类似计划的成功经验。

正在步步破除上海“依赖症”的恒隆地产,在年内并无物业销售收入入账之现实下,以收租实现了业绩扭亏为盈。

01

破除上海依赖症,锁定武汉昆明大连项目

*高端商场始终是恒隆业绩的压舱石

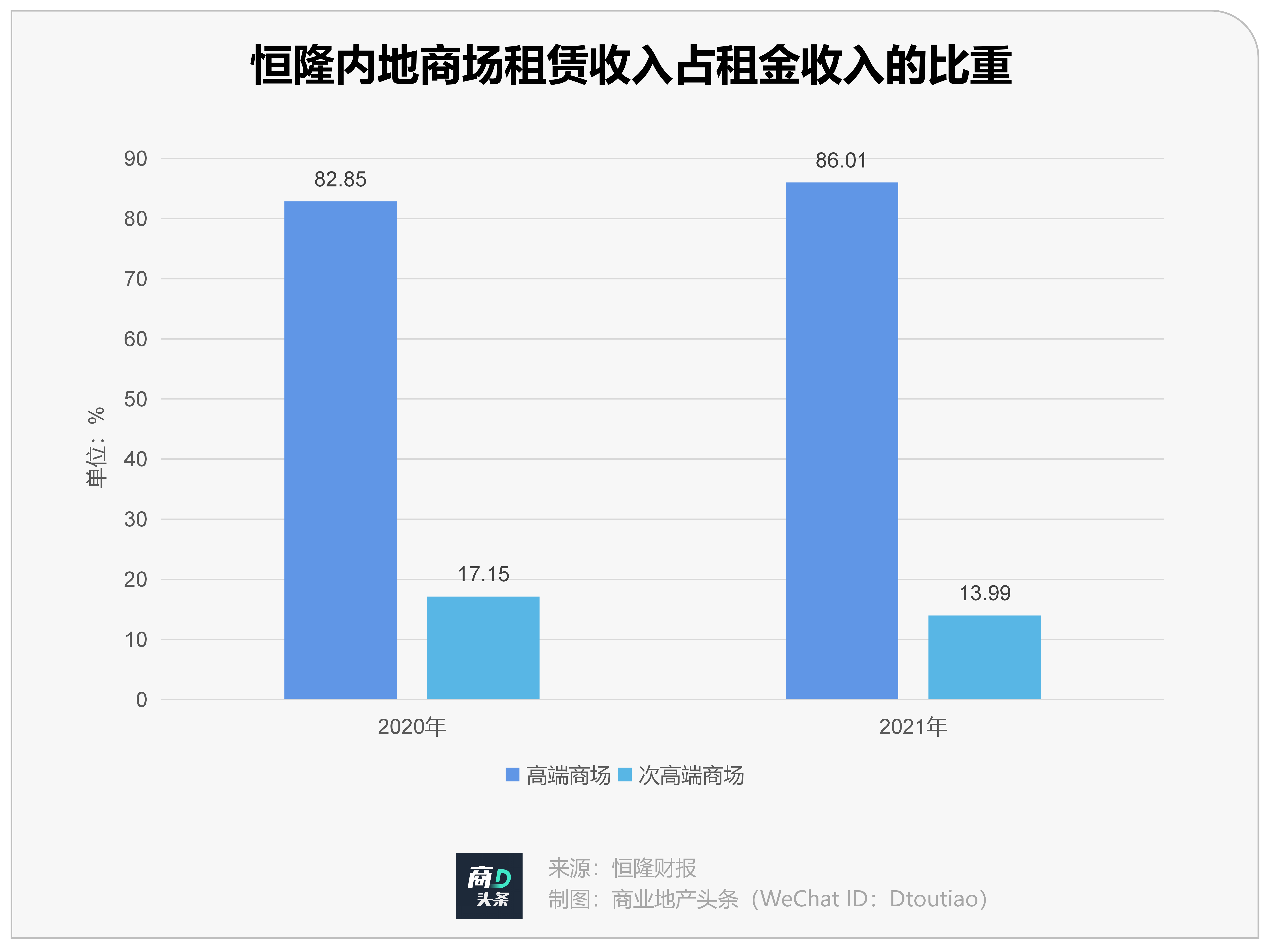

以内地商场收入作为计算口径,可以看到,2021年高端商场的租金收入中占比进一步上升至86.01%,直接推动整个公司业绩上行。

图片截取自/恒隆2021年报

具体来看,2021年恒隆所有内地高端商场的收入同比增速均超过双位数,与之相对应的租户销售额亦按年增长33%至89%不等。

就区域分布来看,上海的高端商场是恒隆地产业绩稳健之基石,而来自武汉、昆明这2个消费繁荣城市的恒隆广场则是其业绩新增量。

武汉恒隆广场:基于核心城市商圈升级,被寄予厚望的业绩新秀

业绩发布会上,最被重点提及的是武汉恒隆广场。“武汉项目在两年之内,很有可能超越无锡、昆明,成为上海以外最好的商场。”

去年3月开业的武汉恒隆广场,同属高端商场,开业不足十月,带来的收入高达1.53亿元,租户销售额近10亿元,租出率达84%,表现超预期。

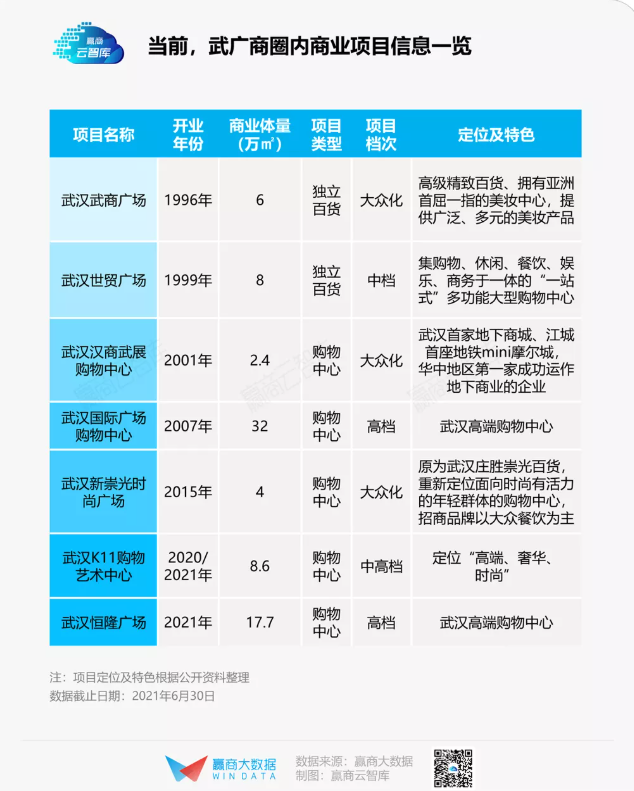

亮眼业绩单背后,有恒隆品牌及运营的成功,亦是武广商圈持续升级带来红利。

武广商圈,既是武汉现代化商业的起始区域,同为武汉高端消费主战场。

2000年以前,武广商圈内最引人瞩目的是武商的三座由空中连廊串起的百货大楼。进入21世纪,武汉汉商武展购物中心开业,武广商圈的零售结构由百货向购物中心转变。

2007年,定位高端消费的武汉国际广场开业;2015年,面向时尚年轻消费群体的新崇光时尚广场开业;2020年,定位“高端、奢华、时尚”的K11 II馆及街区AVENUE 11开业;2021年,恒隆广场开业。

*武汉恒隆广场 图片来源/项目方

登台项目类型、定位多元转变,武广商圈的零售业态则从日常购物餐饮向中高端体验进化,消费档次由大众化向高端进阶。首店、奢侈品牌日渐成为了武广商圈之新底色。

如2009年,以Gucci、Ferragamo、MaxMara、Burberry以及Cartier珠宝店为代表的42大国际奢侈品牌全线入驻武汉国际广场。

而2021年入局的恒隆广场引入LVMH和开云集团的头部品牌作为门面担当,囊括了如BALENCIAGA、LOEWE、HUBLOT、POMELLATO、VILEBREQUIN、LONGCHAMP、THE GLARE等武汉首店,FENDI、PIAGET、IWC、VACHERON CONSTANTIN、MONTBLANC等武汉独家店。

武广商圈大变革,不仅带来了熙攘人流,也扩大了商圈的品牌规模,大量的奢侈品、首店次第入驻,并由此形成武汉唯一的高端消费增长核心。

不难看出,恒隆集团看好武汉项目,是充分考虑了区位价值后的长期投资回报。

昆明恒隆广场:上海以外,租户销售额排第2的商场

2019年8月,昆明恒隆广场开业。作为昆明市中心最大的单体购物中心,其开业有近300个品牌入驻,其中近1/3为云南首店,成为名副其实“首店收割机”。

以上海港汇恒隆广场为坐标,昆明恒隆广场是昆明大牌奢品聚集地,2021年业绩大好。

“昆明恒隆广场的租户销售额在我们上海以外的物业组合中,其实已是第二高,仅次于无锡恒隆广场,市场领导地位毋庸置疑。”

*昆明恒隆广场 图片来源/项目方

在高端零售领域,昆明恒隆广场目前在本地没有强劲对手,潜在对手高端百货SKP已在昆明拿地,且与恒隆广场仅一路之隔,但目前仍未开始建设。

西南地区近年被行业认为是奢侈品商场拓展的新兴区域。尽管昆明与成都的奢侈品消费气候还相距甚远,但昆明作为国内热点旅游城市,城市购物中心的消费热度一直随客流量的增加而攀升。

在此背景下,昆明恒隆广场业绩继续提升,亦是大概率事件。

大连恒隆广场:调整与转型,回归高端业绩向好

2015年12月18日开始试业的大连恒隆广场,总建筑面积近23万㎡,总投资额约70亿元,是东北地区最大、最具特色的巨无霸商业综合体,亦是目前内地体量最大的恒隆广场。

但据恒隆地产2016年半年业绩报显示,大连恒隆广场试运营的半年来,租出率为62%,租金收入0.43亿元。

虽然,2017-2020年间该项目的出租率稳步爬升,对应出租率分别为71%、79%、82%、77%。

但真正的惊喜,始于其开始真正转型为奢侈品牌云集的高端商场。

自2020年起,国际一线的奢侈品牌陆续进驻大连恒隆广场,包括JimmyChoo、Balenciaga、宝曼兰朵、BOTTEGA VENETA、BURBERRY、宝格丽、Celine、CHAUMET、DIOR、EMPORIO ARMANI、Fendi、Fred、Gucci、Louis Vuitton、Moncler、Montblanc、TIFFANY&CO、Tory Burch。

从业绩来看,大连恒隆广场2021年下半年收入较上半年增加45%,出租率也达到了87%。

透过武汉、昆明、大连三个“被表扬”项目,即可看到恒隆破除上海依赖症之实战,亦能窥见其高度锁定高端商场之战略聚焦。

02

高端商场大混战,靠“慢”、“稳”能否恒久兴隆?

实际上,内地高端商场业绩之坚挺,折射出它们过硬的反脆弱力。

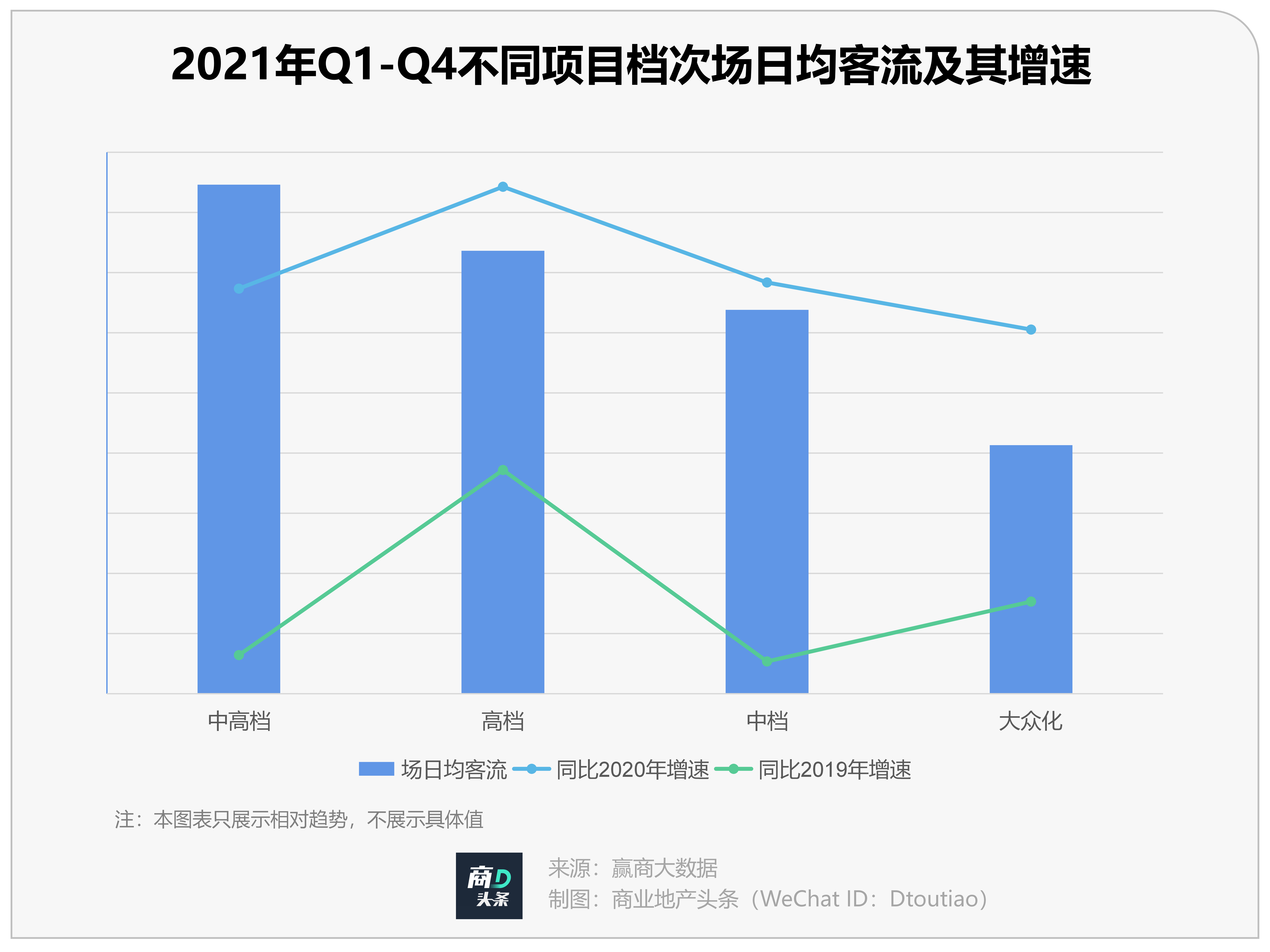

赢商大数据显示,2021年全国高档购物中心客流增速,相比2020年、2019年明显高于其它档次的购物中心,这意味着高档购物中心,受疫情影响最小,且在后疫情时代恢复速度最快,韧性更强。

基于此,收缩管理半径,回归核心产品线,拓展核心城市,是往后恒隆维持业绩稳定之关键所在。

一方面,在一线城市和强二线城市之外,高端市场的容纳量有限。

受制于奢侈品品牌在这些城市中难以开出多家门店,使得此类高端商场必须得抢占先机。先入者可以因此建立起坚实的防御性优势,后入者则面临着残酷的竞争。

以恒隆广场的两个新一线城市的项目为例,天津恒隆广场和无锡恒隆广场均地处城市核心优势地段,且初期定位都较高,但天津恒隆广场因时机延误错过了奢侈品牌在天津布局时机,也就错过了成为天津顶级商场的机会。而无锡恒隆广场抢占当地市场先机,开业之初就完成高端品牌入驻,不断调整补充,以及适当增加多业态及网红品牌,既能占据高端消费领地也能吸引更多层次消费客群。

而今年被重点“表扬”的三个恒隆广场,要么是城市中唯一的奢侈品高端商场,要么对市级商圈升级起到了重要作用。

另一方面,近年来,高端商场出现了不少新变化。

首先是万象城、SKP、武商等内地玩家的加速抢占“潜力股”城市。万象城的触角已经伸至汕头、福州、南昌、武汉、海口、昆明等多个城市,而SKP通过主力店签约的形式入驻综合体,轻资产输出管理,开启“南征”与“北战”。盘踞武汉多年的武商也决定走出去看看,斥资33亿买下南昌苏宁广场地块在建商业项目,打造南昌高端商业综合体。

其次是太古、K11等港企加码上海、重仓大湾区。继上海兴业太古汇开业4年后,上海首座太古里——前滩太古里于2021年9月开业,第二座K11亦于2021年8月初动工,或以K11 MUSEA形态落地。对此,上海中原地产市场分析师卢文曦认为,相邻地方开两座同品牌的商场,既可以摆脱单一空间的限制,又可以在业态上各有不同,形成差异化互补。

*上海浦东前滩太古里商场 图片来源/视觉中国

最后是城市更新浪潮下,太古通过旧改批量复制“太古里”传奇。2021年被热议的太古项目,多多少少都有“旧改”标签。

*太古地产与上海静安置业合作打造旧改项目——上海张园太古项目;

*北京三里屯太古里西区扩建项目,由雅秀服装大厦改造而来;

*西安小雁塔太古里对标“成都远洋太古里”,前者片区拆除工作已于2020年8月进入加速阶段。

可以说,相比十年前,如今中国内地的高端商场格局已经大不相同。内房的高端商场话语权增加、部分港企从“慢跑”走向“快跑”,以及大湾区崛起、城市更新浪潮,种种这些都表明,随着入局者、机遇的增加,未来高端商场的竞争将会越来越激烈,同一城市、同一商圈里一家高端商场独大的局面将被打破。

不过,纵然外面的世界变化多端,恒隆一如既往地维持“慢”、“稳”的节奏,战略性聚集既有的城市。业绩会上,当被问到是否会“抄底”内地,购置更多土地时,陈启宗给出的回答依然是“目前仍观望中,希望会有好消息带给大家”。

那么,单凭这种以不变应万变的做法,能否扛住多重竞争呢?卢韦柏表示,即使在上海以外的城市,恒隆也十分有信心成为当地高端商业的领导者。

要实现这一目标,眼下恒隆或许需要做的是,尽快在上海以外的城市,再造出一个上海恒隆广场。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

上一篇:大米先生向上,乡村基向下

下一篇:太平鸟还需增强原创能力

恒隆集团及恒隆地产联合发布公告,宣布委任赵家驹为恒隆集团及恒隆地产执行董事及候任首席财务总监,自2021年10月6日起生效。

内地的租户销售总额是整个香港零售物业组合的5倍多,单是上海恒隆广场的销售额已是香港的2倍半,其平均单位租金也是香港物业组合的6倍多。

上海恒隆广场总收入上升 9%至人民币 16.96 亿元;上海港汇恒隆广场(商场部分)总收入增加6%至人民币 8.53亿元。

如果说,33岁的C罗如同葡萄牙国酒波特酒一样越酿越醇、越陈越香;那深耕二十多年的恒隆广场也俨然成为恒隆内地版图中一颗历久弥新的明珠。

赢商网账号登录

赢商网账号登录

未登录

未登录