撰文/黄柏坚,编辑/付庆荣

陈绮琪对本文亦有贡献

微信排版/ 黄居易

封面图&头图来源/视觉中国

“请相信,随时随地轻松灵活地工作是一种新的生活方式和态度,也是一个方兴未艾的细分市场。”

杀入国内共享办公界,星巴克虽迟但到。WeWork们何以接招,成了2021“年终之问”。

造概念、追规模、转型向上,国内共享办公行业已然步入下半场,且以优客工场(需求面积:2500-5000平方米)、WeWork两大巨头先后完成SPAC上市为关键节点。

在WeWork中国副总裁、WeWork中国北方区及南方区总经理全斌看来,行业洗牌过后,共享办公一个重要的转型发力点,是参与城市更新项目,对外输出运营管理能力。

于是乎,WeWork们找到了新的生意战场:等待着换装新生的一个个园区、街区,等待着重现往日繁盛的一座座老旧购物中心。

可是,旧改之难,让非高能玩家不敢“恣意”换道。但,于它们而言,走过这段冒险旅途,打开的则是新的机会之城。

一、WeWork、优客工场们看上购物中心

固有印象中,共享办公是传统写字楼租赁的分支,普遍存在于写字楼。它们开始登上购物中心的舞台,始于大洋彼岸美国。

2015年,美国旧金山最大的购物中心之一Westfield Mall,开设了首个Bespoke办公空间。该空间位于商场4楼,占地面积3.5万平方英尺。

图片来源/项目方

不同于一般的联合式、服务式办公室或者创业孵化器,Bespoke办公空间采取前店后办公的形式,设置网购产品体验的展示区,还有可分割使用的会场、休息区、阅读室等,满足创业者各类需求。

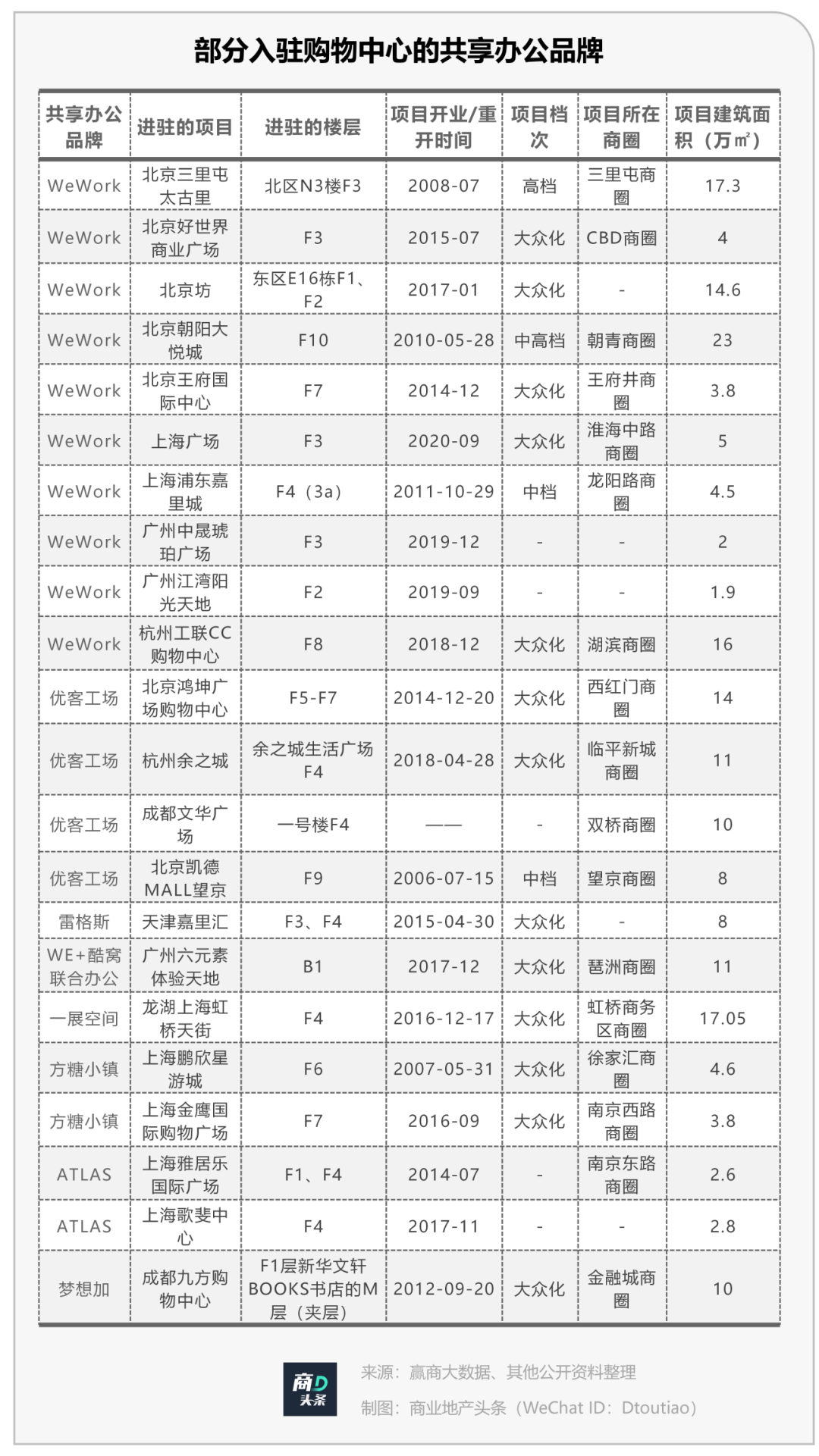

如今,随着中国内地共享办公市场日趋成熟,Bespoke的效仿者渐多。据商业地产头条不完全统计,除了星巴克这一“跨界王”外,WeWork、优客工场、方糖小镇等共享办公专业玩家,均有落地购物中心之实战经验。

在中国内地,WeWork一共有83个社区,优客工场有214个社区(数据来源:企业提供/品牌官网,截至2021年12月),可是,入驻购物中心的社区,前者不过是10个,后者4个,占比相当小。

在选择购物中心时,它们大体上呈现以下3个特点:

1、青睐一二线城市、成熟商圈,处于“调改期”的大众mall

从前文的图中可看到,10个WeWork、4个优客工场落地的购物中心中,有7个为大众化mall,且至少有5个经历过调改。

此选择偏好,一方面是基于一二线成熟商圈大众化mall多样客流组成,另一方面是配合购物中心调改需求,以共享办公之品牌影响力为商场引流。

2、偏爱购物中心的高楼层,甚至是天台

选择高楼层,甚至是天台,是为了解决商场采光基本依赖灯光,自然采光不足的问题,其次是为了降低改造难度和装修成本。

比如,米域在上海晶品购物中心(Crystal Galleria)7楼运营了一个超5500㎡的办公空间,配有1200㎡的露台。空间被划分为三个不同区域,独立办公室、会员共享区和城市会客厅。

图片来源/米域

在设计上,为了打通会员吃饭、购物等多样消费需求,米域空间主入口的扶梯与楼下餐饮区连通,入口没有任何门禁设施,允许商场消费者自由进出。

3、入驻形式分为两种:主力店or主力品牌

占据某一楼层:共享办公作为主力品牌,可带来稳定租金收入;进出共享办公空间的用户,可直接或间接转化为商场有效客流,提升商场业绩。

占据多个楼层:共享办公作为主力店,参与到购物中心的设计、招商、改造等运营层面,带动购物中心转型,盘活商场经营。

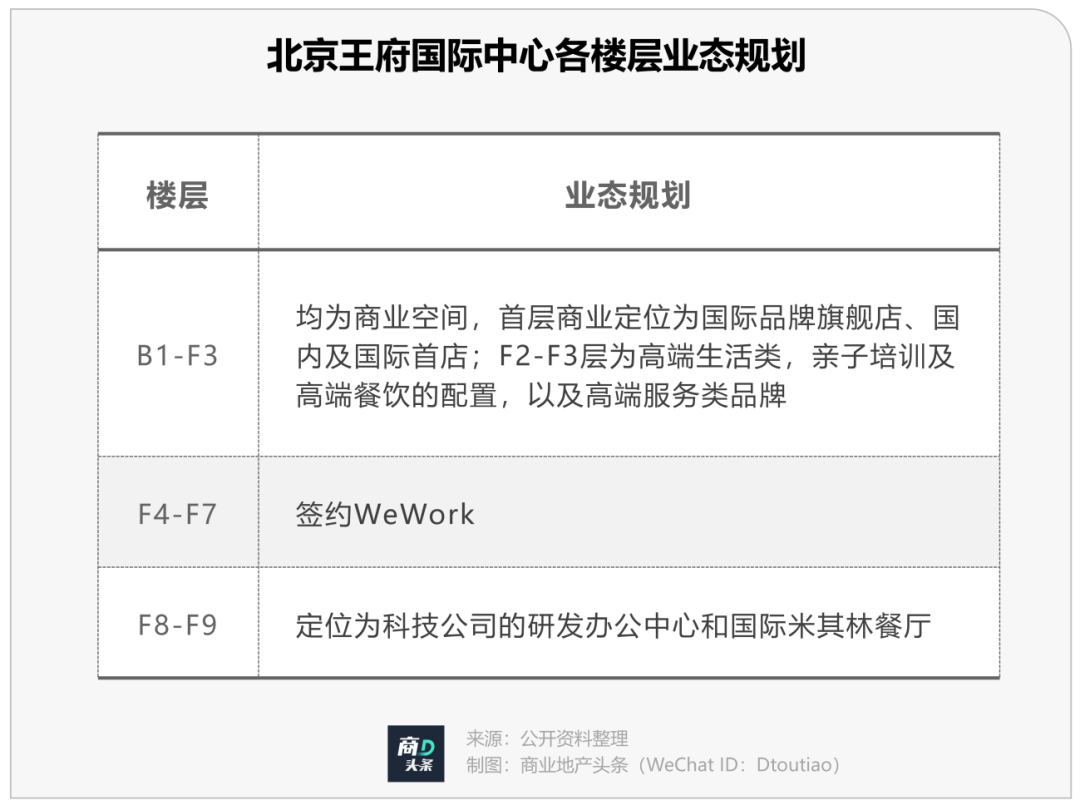

不难看出,当共享办公以第二种方式出现在购物中心时,其肩负着让商场“重生”之任。以北京王府国际中心为例,它的前身是淘汇新天购物中心,位于北京的城中心,王府井商圈的十字路口,地段极佳,坐享王府井步行街日均25-40万的客流。

*北京王府国际中心效果图

可面对商圈内其他高手的围攻,淘汇新天购物中心一直找不到突围点。据赢商网2017年实地走访,发现:整个项目运营情况不容乐观,项目内的品牌和业态组合与商圈氛围并不吻合。

2019年,商场升级改造为“北京王府国际中心”,规划3个楼层引入WeWork,并与之合作。在分工上,商场业主提供资金,WeWork负责设计改造方案,最后由双方共同运营。

招商上,北京王府国际中心结合自身核心竞争力——能满足品牌客户较大面积的落位需求,与商圈内其他项目进行错位经营。

综上,不难看出,共享办公入局购物中心之势已冒头。但,相对于大量存在的传统写字楼社区,这股风潮尚未成为行业主流。正因此,当中才隐藏着更多机会。

一方面,城市更新大潮之下,亟待盘活的低效商场迭出。已练就一身空间设计、运营服务之功力的共享办公玩家,寻此商机,即可增强品牌声量,亦可以轻资产方式拓展规模,对外输出管理能力。比如,优客工场2019年底开始就将业务从自营模式转变为轻资产模式,加大外拓力度。

另一方面,随着优客工场和WeWork先后上市,共享办公行业已经进入到下半场——深耕精细化运营服务的转型期。爆改商场,既可错位竞争,又能强化自身多渠道运营能力,增加竞争筹码。

据WeWork中国副总裁全斌透露,截至2021年末,WeWork有接近30%的社区是存量改造项目。专注城市更新战略下,WeWork发力以深圳、广州为龙头的大湾区,以实现4倍的规模增长。这其中,不乏有进驻更多购物中心之可能。

机会令人垂涎,但挑战不可小觑。城市更新项目往往改造运营难度大、成本高,而在所有的物业类型当中,改造难度最大的是单体mall。

二、共享办公爆改购物中心,难在哪儿?

囿于购物中心的功能、目标客群,与办公物业大有不同,要将前者的商业空间改造为办公空间,难度大,且投入的运营成本亦较高。

据全斌介绍,由于传统写字楼的配置装修都是围绕写字楼用户准备的,电梯、动线设计、空调、采光设计等严格按照办公空间的标准,因此改造成本投入不大。购物中心则不然,一个购物中心社区的改造成本,通常是一个写字楼社区改造成本的1.53倍。

落到具体实操层面,主要体现在物业设计和招商运营两大方面:

1、物业空间设计:要将购物场景转换成办公场景

采光:商场的采光基本上依赖灯光,自然采光不足,这与靠窗采光的办公空间设计相悖。

为了解决这一问题,改造方需对建筑空间进行重新设计。比如,WeWork在改造北京王府国际中心时,就在顶层中庭位置挖了一个洞,装上玻璃天花,让阳光能够照射进来,增强通透感、开阔感。

*WeWork拆除了老旧手扶梯,让自然光线从玻璃顶上洒落下来,在内部打造了一个通透明亮的天井,取而代之的是连接F4-F7的彩虹糖阶梯 图片来源/微信公众号WeWork官方

空调:商场的配置是针对室内大面积空间的“恒温”设置,并非精确到所有的房间。因此在空调升级上,需要投入一笔成本。

动线:商场动线设计针对的是短暂停留的客群,主要是引流的作用,而不是长时间逗留的人群。这种设计,会造成动线复杂。共享办公品牌进驻某一楼层后,需要根据商场的动线设计,重新规划各种办公区域,难度系数较高。

2、招商及运营策略:餐饮业态成了刚需

据全斌对商业地产头条指出,拿楼、装修、设计改造只是开始,共享办公这个活儿最难的其实是运营,尤其是基于数字化运营经验的长期积累。

引入共享办公后,购物中心的客群增加了办公人群这一固定的消费群体。这一群体最常见的消费行为体现在餐饮上,而且以年轻人居多。因此,餐饮、年轻潮流品牌是这类商场必不可缺的业态。

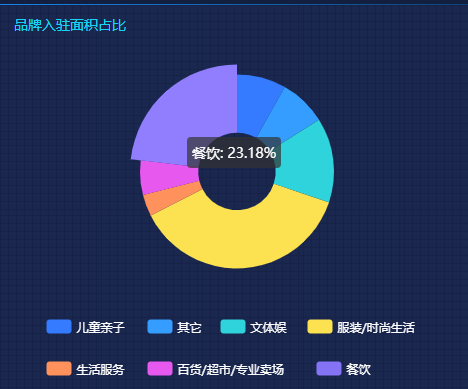

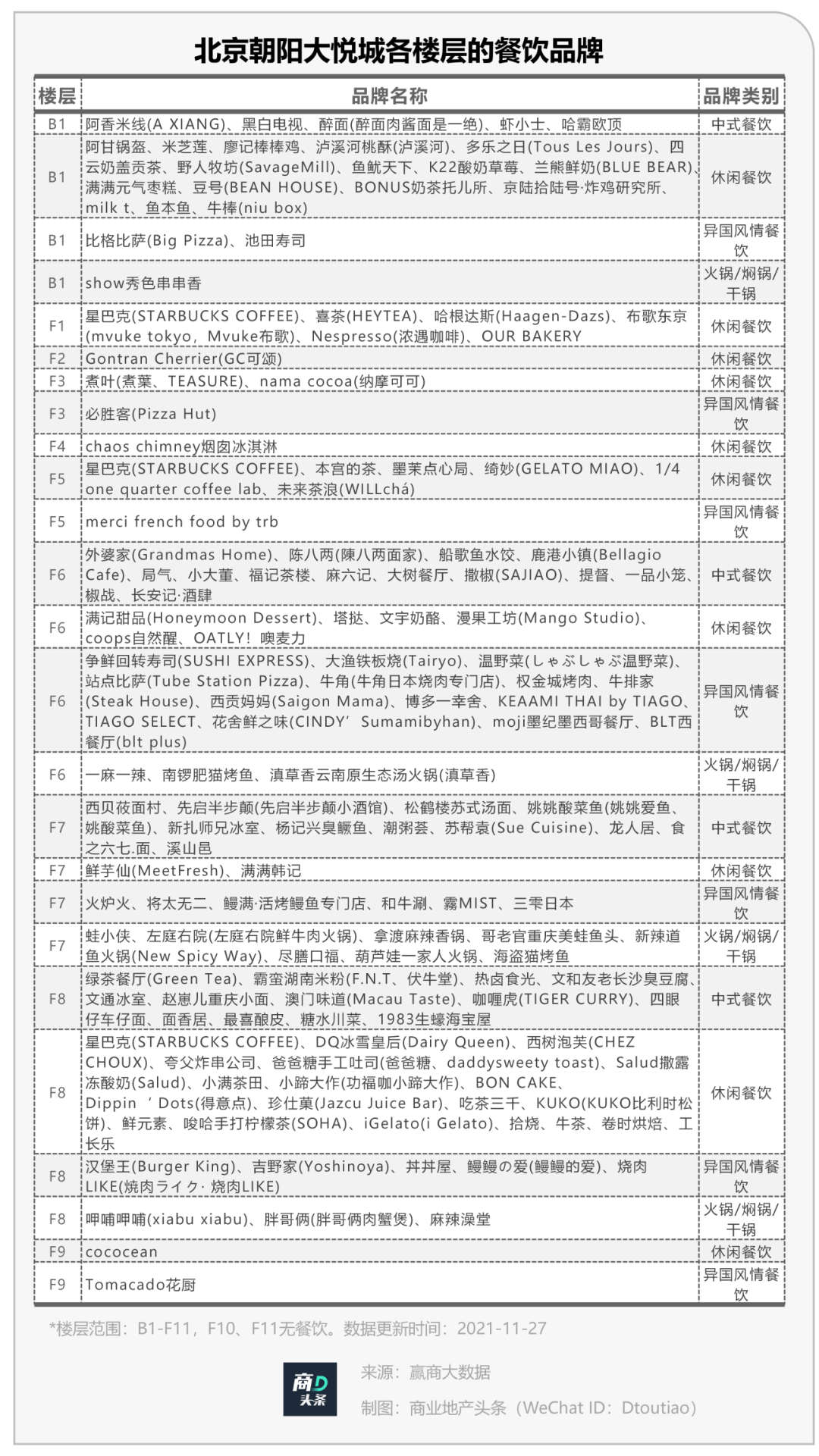

以2010年5月开业的北京朝阳大悦城为例,它的泛餐饮休闲的业态是全国单体购物中心内数量最多的。同时,北京朝阳大悦城十分注重青年消费,推出了“悦界”和“拾间”两个聚焦年轻消费群体的空间,强化青年文化品牌的打造。

*北京朝阳大悦城餐饮品牌入驻面积占比达23.18% 图片截自/赢在选址

2019年,WeWork入驻北京朝阳大悦城F10的3400㎡空间。全斌表示,一个十分重要的原因就是看中了它的餐饮。

“办公的这些人只要在这个大悦城里,基本上不可能出去吃,对吧?我们在北京大悦城的第10层,负1、1-9层都有吃的,而且商场还在不断调整入驻的餐饮品牌,每年都有新花样儿。”

更进一步来看,如果共享办公作为主力店占据多个楼层,而不是作为主力品牌占据某一楼层,那么共享办公会深度参与到商场的招商运营层面,话语权增加,即联营、分润模式。

以2020年9月重新开业的上海广场为例,WeWork主导办公区域的设计和运营,上海广场提供物业支持及商业循环,双方遵照管理协议联营,分享一定比例的利润扣点。

商场中的3-6层是由WeWork包揽,当时试业2月有余,已开放1600个工位,入驻率约60%,全部开放可容纳3600多人。这些或固定或临时扎在WeWork的办公人员,是上海广场最主要客群之一。以此为基,商场根据人流量和客群属性,对一二楼业态组合进行了大调改。

*WeWork上海广场社区 图片来源/WeWork官方微信

往后看,随着经验值的不断累加,WeWork们爆改购物中心的商业故事必定越来越多。

虽前路漫漫,道阻且长,但并不妨碍它们都有一颗盘活购物中心的远大理想。“我们不吹牛,在未来,当我们有足够大规模的时候,WeWork的入驻可以做到盘活一个购物中心的。”

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

共享办公巨头WeWork发布上市来首份财报,公司三季度实现营收6.61亿美元,较前一季度增加6800万美元;净亏损从去年的9.4亿美元减至8亿美元。

近期,共享办公行业好消息一个接一个,大众创业万众创新活动周盛大启动、WeWork上市大涨、优客工场跑马圈地.....共享办公第二春要来了?

毛大庆和优客工场发起成立SPAC,计划筹集5000万美元,寻找电商、新能源、企服、教育、生物医学领域的标的。

赢商网账号登录

赢商网账号登录

未登录

未登录