来源:零售商业评论(ID:lssync)

赢商网经授权转载。

新茶饮赛道仍是新消费市场的焦点。

今年开年围绕新茶饮的新闻就不断,降价、裁员、门店收缩,整体市场增速放缓的同时,竞争正迎来新的变数。

“实际上现在的新茶饮玩家们都走到了一个岔口。这个岔口的关键是以往依靠营销、做品牌曝光的快打模式已经过去。新茶饮赛道趋于成熟化,无论对于参赛玩家还是投资者,都要更看重其后劲,现在进入了比拼运营的阶段。”一位长期关注新消费领域的投资机构合伙人告诉我们。

内卷的新茶饮赛道,正面临消费圈趋同、新模式差异化、供应链竞争、爆品创新能力等新阶段的大考。

新茶饮的“冰与火”

最近,喜茶和奈雪的一波降价引发圈内热议。

比如喜茶此次价格调整覆盖喜茶在售的芝士茶、果茶、奶茶、纯茶、咖啡,乃至喜茶OEM、喜茶制冰等全品类绝大多数产品。调价幅度1-10元不等,单品调价最高幅度达10元。

调价后,除了个别城市限定产品、周边,以及LAB店、手造店少量产品外,喜茶主流门店的产品价格已全面低于30元,且售价在15-25元产品已占据喜茶全部产品的60%以上。甚至于,降价之后首次出现了10元以内的产品。

喜茶方面表示,本次价格调整是基于品牌、规模和供应链上的积累从而实现的,不影响任何产品品质和用料。喜茶有能力在产品配方、用料和品质都不改变的前提下对产品售价进行调整。其相关负责人还表示,喜茶产品的主流产品价格带长期维持在十几元到二十几元之间,喜茶并非所谓高价茶饮。

而喜茶的老对手奈雪的茶自然也要跟。奈雪的茶多款茶饮产品出现了大幅降价。其中,产品价格最低的有美式咖啡、纯绿妍茶后等产品售价仅为9元。售价高的产品也都控制在30元以内。

在我们看来,喜茶、奈雪降价本身或许是一种策略,一方面喜茶、奈雪一直作为高端新茶饮品牌的代表,但其并不认可自身是高价,降价可以将消费圈再扩大。另一方面,是新晋的品牌正在大肆扩张,并且有农村包围城市之势,一些主打下沉市场的品牌也开始在一二线城市开店。这也给喜茶、奈雪带来不小压力。将价格稳定在主流大众消费水平,有利于喜茶、奈雪品牌效应下的市场竞争,同时下了一步先手棋。

而从市场竞争层面看,喜茶、奈雪降价后,可以全面覆盖高中低消费圈,目前看第一二梯队玩家针对的消费定位已经高度重叠。

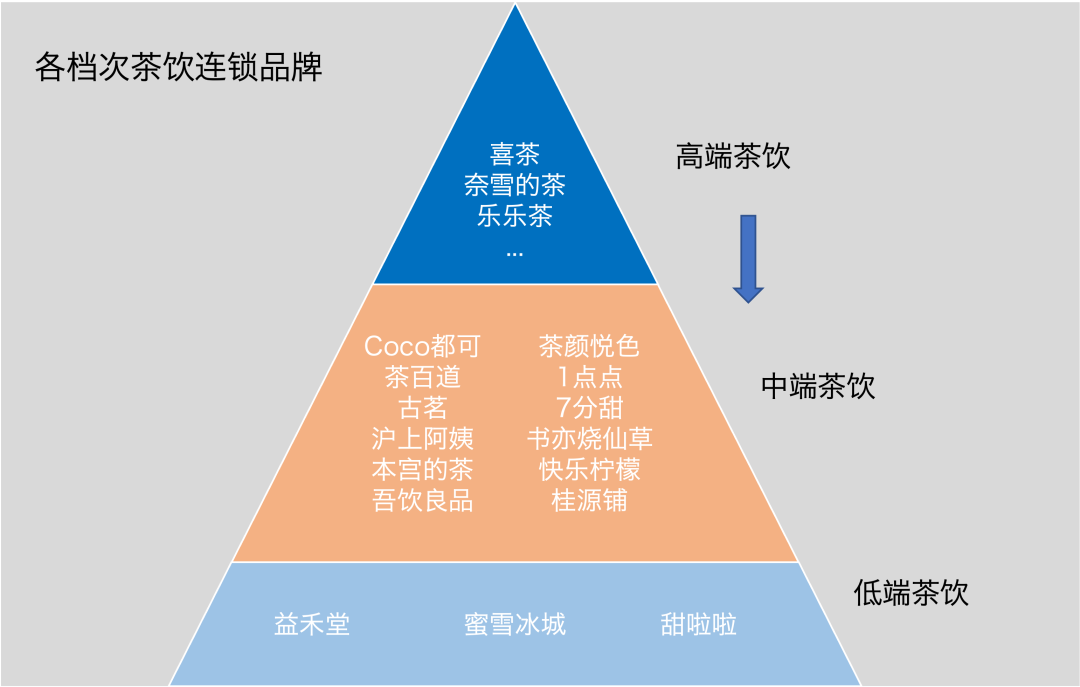

以往以喜茶、奈雪为代表的高端茶饮市场,一点点、CoCo、书亦烧仙草等主攻是中端市场,而蜜雪冰城在低端市场拥有绝对的品牌和门店数优势。

但现在部分中端市场品牌在往上涨价,比如今年初茶颜悦色就针对奶茶产品涨价,大部分产品都将上涨1至2元,而高端市场品牌喜茶、奈雪在降价,这就形成了品牌竞争主要聚焦在中端消费。

这给之前到中低市场玩家带来很大压力。“毕竟在产品品质不变的前提下,价格又差不多,当然会选择头部的茶饮。但当然,要能方便购买是前提”。一位上班族的女消费者告诉我们。

这种降价策略带来效果也立竿见影。自喜茶发布降价以来,有些门店已经出现排队爆单现象。

事实上,市场竞争还要更激烈。特别是直营模式VS加盟模式,后者正在下沉市场跑马圈地。

此前奈雪的茶在港交所发布补充公告显示,2021年,奈雪的茶预计全年录得收入约42.8亿元至43.2亿元,同比预增超40%;录得经调整净亏损为1.35亿元至1.65亿元。亏损带来一定压力。但同样,奈雪没有停止开店的步伐。截至2021年12月31日,奈雪共经营817间奈雪的茶茶饮店。

而另一厢的茶颜悦色也遭遇滑铁卢。其自曝疫情期间月均亏损2000万,而在此之前已经临时关闭87家门店。

但即使受疫情影响严重。加盟模式的玩家们,依然在下沉市场快跑抢网点。

风头正盛的茶饮店中,比如蜜雪冰城已经超过18000家门店、书亦烧仙草也达到6660家店、沪上阿姨超过4000家店。

就在前不久,书亦烧仙草拿到了超6亿元的投资。据悉,此次投资共有三支基金参与,第一支为绝味、洽洽食品、腾讯、克明食品等一起成立的“成都新津肆壹伍”;第二支为绝味新募的一支定向基金“湖南书带草”;第三支为由特劳特、劲酒的母公司劲牌以及劲霸男装等一起成立的“青岛诺伟”。按估算,书亦烧仙草投后估值已经达到100亿元人民币(约15亿美元),成为新茶饮赛道的又一只独角兽。

我们看书亦烧仙草的发展,从2018年到2020年,3年时间书亦烧仙草的门店数量达到了5000家。目前书亦烧仙草拥有超6660家门店,其中以加盟门店为主,直营门店占比非常小。

再以沪上阿姨为例来看,其主打“五谷茶饮”的健康新茶饮,成立于2013年,跑了9年多时间,如今已覆盖全国300多个城市,在广东、天津、山东、江苏、安徽、河北等地拥有4000+家门店。资本的加码,让其拓店的野心也更大,其目标是在2022年要达到7000+门店,未来做到2万-3万家。

去年6月,沪上阿姨再获近亿元的嘉御基金的追加投资。据沪上阿姨创始人单卫钧透露,新的融资一部分将用于加盟商的补贴和运营支持,深耕供应链,构筑品牌的核心壁垒。

加盟模式其实首先瞄准的便是下沉市场。嘉御基金创始合伙人卫哲此前表示:“现制茶饮作为低客单且高频的消费场景,我们看好布局下沉市场的小店加盟模式,能够有更广阔的市场容量——二线及以下的下沉市场集中了70%的现制茶饮门店,万店空间已被头部品牌验证。”

当然,以加盟模式扩张的占大多数,在门店数上,还有CoCo、1點點、益禾堂、书亦、古茗门店数量都在好几千家;而门店数量的头把交椅自然还是蜜雪冰城坐稳了。目前,蜜雪冰城覆盖全国31个省市区及东南亚部分国家,有超过18000家门店。而其也在冲击IPO上市,估值在200亿。

而另一家新茶饮品牌茶百道此前也传出或于今年赴港IPO,预筹集约5亿美元的资金。

继奈雪上市之后,看来今年至少有一家加盟模式的新茶饮品牌会敲钟。

“新茶饮正在上演冰与火的战场。不能说头部的品牌就坐稳了,实际上也面临很大挑战。而新晋黑马品牌都有弯道超车的机会。”业内人士表示。

我们对比来看,喜茶、奈雪的直营模式和蜜雪冰城、书亦烧仙草、沪上阿姨等加盟模式快速开店,无论从定位还是模式上,有典型区别。但在消费端来看,整体新茶饮的消费忠诚度并不高,消费者并不管什么模式,TA们要的是高性价比的产品、体验。

新赛点已到?

此前也有人在质疑新茶饮的赛道还能火多久?甚至开始唱衰新茶饮。

我们认为,新茶饮会逐渐进入放缓增长的阶段。但看整体市场的发展,在接下来的至少5年内持续看好。

根据中国连锁经营协会《2021新茶饮研究报告》显示,未来2-3年,新茶饮整体增长速度将放缓,预计为10-15%。而在2018-2020年,我国新茶饮市场收入规模的增长率分别为26.5%、23.4%、26.1%。

但市场蛋糕仍在放大,艾媒咨询数据显示,预计2022年将突破3000亿元。

需要正视的一个问题是,新茶饮也已经内卷严重,正如前述的各层级的玩家都花更大力气在扩张,一定会逐渐进入饱和期。而要赢得新赛点,「零售商业评论」认为会有几个关键。

第一个点是消费圈接近,中高端的界限不那么明晰,中端茶饮竞争将加剧,下沉市场还有大增量。

喜茶、奈雪降价后将扩大消费圈。其市场份额也或许会进一步提升。

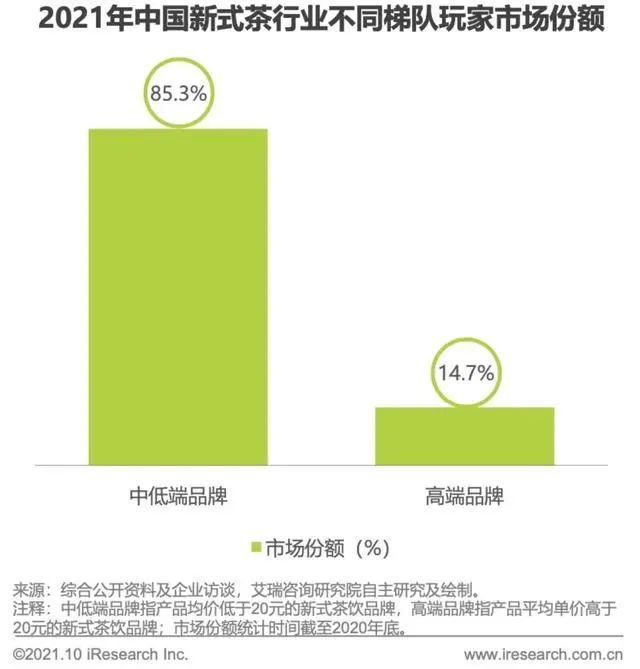

据艾瑞咨询测算,2021年以蜜雪冰城为代表的中低端连锁茶饮品牌在新式茶饮行业中所占市场份额居于前列,喜茶、奈雪的茶、乐乐茶等高端茶饮品牌共占约为14.7%的市场份额。

但降维后的喜茶、奈雪更瞄准的是中端消费市场。在市场重叠的区域,更多品牌要思考的是跟不跟的问题。中国食品产业分析师朱丹蓬认为,这会加速行业洗牌。只有那些能够很好控制成本和质量、供应链管理能力较强的品牌,才有更大的竞争优势。

还要思考的是增量市场。

目前喜茶、奈雪主要在一二线城市开店,但一线新茶饮市场已经逐渐趋于饱和,是否下沉还是做大密度。喜茶和奈雪或许会有不同考量。

此前奈雪明确表示并没有发力下沉市场的意思。而是将目标围绕在一二线城市增加密度。创始人彭心认为,只要加密能够达到比较好状态的城市,单店业绩都会有还不错的表现。

而喜茶明显有征战下沉市场的野心。包括此前试水的喜小茶,目前在珠三角开出了20多家门店。但这个量级还是非常小。如何面对加盟模式快跑的品牌冲击,还能保证在下沉市场能跑出来,喜茶还要更多思考。

第二是新模式的变化,要提高单店效率和盈利能力。

仍以喜茶为例来看。

据喜茶发布的《2021年灵感饮茶报告》显示,2021年其官方对外披露的全球门店数量依然为800+家,其中被寄予厚望的GO店新增200+家。

我们知道喜茶的门店分成标准店、Pink店、黑金店、DP店和Go店(自助快取)。喜茶GO店线上下单+门店自提能很好的应对目前疫情带来的影响,而且能有效提高履约效率,并提升单店盈利能力。

目前,喜茶门店大多覆盖一线和二线城市。而其门店的毛利大概能做到60%以上。

在效率方面也是下了功夫。例如,2021年喜茶用户线上点单后等待取茶的时间不断缩短,平均每单用户到店取茶等待时间,相比2020年缩短了约5分钟;有超500家门店实现了非繁忙时段15分钟内出餐。在门店点单层面,喜茶已经实现了“杀死排队”,给体验加分不少。

而奈雪也在不断迭代自身的模式。

彭心此前还表示,奈雪的茶接下来会重新思考堂食、外带、外卖、零售四种产品结构和盈利模型,并重新进行资源配置。‘线上订单’以及‘新零售等多元消费场景’是我们下一阶段新的努力方向。”

实体店模式也做了多方面的探索。从门店看应该是标准店+PRO店形成组合,提高商圈、高档写字楼和核心住宅区域的渗透率。

PRO店已是奈雪的发力重点。事实上,PRO店也是更轻量化的模式。根据华泰证券观点,奈雪的茶PRO店开店速度较快,21年Q4同店收入恢复,自动化设备及PRO店比例提升,中长期看好盈利恢复及运营效率提升。

截至2021年12月31日,公司共开设817家奈雪的茶门店,包括446家标准店和371家PRO店。PRO店的盈利能力也更强。

再者供应链的优势,将成为抢占市场的核心竞争力。产品的创新能力,能持续打造爆品,满足消费新鲜感。

以此次降价为例,既要保证产品品质,又要保证一定的利润率。喜茶方面表示,得益于品牌势能、规模优势以及在供应链的深耕和积累,其有能力在产品用料和品质都不改变的前提下对产品的售价进行调整。

喜茶方面透露,喜茶除了规模化采购,已经深入上游,通过自建、共建基地等多种方式,深度参与上游茶园、果园的种植和生产环节,还在供应链领域的数字化、冷链物流网络等方面进行了投入。

创新层面也需要下大功夫。《2021年灵感饮茶报告》显示其在产品创新方面表现,2021年喜茶连续推出芝芝多肉青提、青提爆柠、爆汁大橘等18款新品,先后进入人气产品TOP10,成为引领消费潮流的“出圈”爆品。

「零售商业评论」认为,未来连锁型茶饮店将逐步取代传统小店。当下也是真正比拼内功的阶段。无论是直营还是加盟模式,需要产品、模式、体验、服务等方面的创新,做大消费价值剩余。

新茶饮已经到了新赛点。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

新与旧,变与不变。如何在这两者之间平衡与转换,在消费者心中长久占领心智?新消费时代下的茶饮行业,又开始了新一轮的竞争。

今日是Manner Coffee“3日大作战”倒计时的最后一天,3月8日-3月10日期间将在10个城市,同时开业200+家门店。

关键词:Manner CoffeeManner 2022年03月07日

2022年,对餐饮每个餐饮品牌而言依然会是艰难的一年,唯有在模式创新、产品创新、品牌创新上不断思考尝试,才有可能最终活下来。

赢商网账号登录

赢商网账号登录

未登录

未登录