作者|宋宣

来源|勺子课堂

本文原载于《中国烹饪》杂志

7个月前,呷哺宣布关闭200家亏损门店,大幅度调整经营策略

4个月前,海底捞宣布关闭300家,张勇承认战略判断失误

同月,茶颜悦色宣布在长沙关闭78家门店,而这已经是茶颜2021年第三次规模关店

2022年,疫情进入第三个年头,餐饮人正习惯疫情带来的负面影响,每家企业都不断为自己寻找着新的出路。数据显示,2021年,餐饮上市公司平均净利润率下降超过70%,关店潮的阴影依然笼罩着如今的餐饮行业。

虽然悲观的现实依然存在,但我们依然可以看到一些品牌顽强的焕发着新的生机。这便是餐饮行业的魅力,一个永远存在机会的市场。今天,我们将一起分析10个头部连锁品牌的经营特征,这些企业由此在疫情之下依然生意兴隆,或许能够给你带来一些经营启发。

01

大牌特征一:红海升级

我始终相信如今的市场中从来不存在一个绝对全新的品类,任何一个品类的爆红都是曾经红火的翻版。2021年兰州牛肉面赛道突然冒出三家黑马:陈香贵、马记永、张拉拉,三个品牌的创立时间均晚于2019年,虽然“年轻”,但它们的创立时间却都恰逢餐饮资本的投资风口期,可以说出生时间恰逢其时,最终得以一飞冲天。

有人说这是网红经济带火了兰州牛肉拉面,但事实上,兰州牛肉拉面在全国门店数已经超过5万家,门店数超过1000家的省份就有10个之多,且这一品类全国制作方法高度统一、受众人群非常之多,几乎每个人都有着对“一清二白三红四绿”的兰州牛肉面属于自己的味蕾记忆。

所以与其说是陈祥贵、马记永、张拉拉带火了兰州拉面赛道,倒不如说,是基底宽厚的兰州拉面品类成就了如今的网红品牌。

02

大牌特征二:预制标准

如今,预制菜正在快速崛起,投资机构纷纷预测这将是一个万亿级的超级赛道。而万亿预测的背后是更多中产消费者为了进一步解放家庭吃饭时间而做出的全新选择。之所以这一赛道能够被资本和众多餐饮巨头盯上,除了市场本身需求以外,还因为在隔海的日本,预制菜市场已经是家庭餐桌上不可缺少的食品。

而这一市场的主要发展路径则是从To B到To C,在2017-2019年中国餐饮供应链市场接连爆出巨额融资事件,预示着餐饮To B端的食品预制市场从缓慢发展到开始快速崛起,直到2021年,从西贝宣布发力贾国龙功夫菜并开出“66道经典中国菜”的新店型,到眉州东坡旗下王家渡宣布获得复兴资本巨额融资,再到锅圈、冻品到家等新零售品牌加速开展家庭预制菜计划,都预示着这一市场正在快速向To C市场蔓延。或许有一天,头部餐饮品牌+品牌预制菜的模式将是所有餐饮品牌的标准配置。

03

大牌特征三:手拿走食

原麦当劳亚太区副总裁李明元在一次采访中提到,麦当劳之所以成为世界最大餐饮品牌,除了人们看到的管理标准与特许经营优势以外,更重要的便是麦当劳的海报及其核心产品作为一种可以“手握”着的小吃本身具有巨大的市场空间。手拿走食的最大价值在于其极大的扩展了人们的用餐空间,店里、马路上、车里都可以变成手握食品的就餐场所。

正新鸡排的持续火爆同样得益于这一原理,从其门店的销量我们不难看到,可以手拿走食的“排”、“条”类的产品要买的更好,是其它需要盒装的产品销量无法企及的,这也成就了正新鸡排的万店量级,而同样是万店的其它品牌,蜜雪冰城、绝味鸭脖、华莱士,同样具有手拿走食的特征,可以说手拿走食这一特征对规模的影响是绝对正相关的。

当然拥有这一特征的品类不仅是奶茶、鸡排、汉堡还包括了:肉夹馍、卷饼、鸡蛋灌饼、包子等很多品类,这些品类“重新做一遍”的机遇同样不可小觑。

04

大牌特征四:丰俭由人

张亮麻辣烫、杨国福麻辣烫所各自拥有的门店数均超过了6000家。从2008年创业至今,麻辣烫作为网红“长青”品类在市场中始终拥有生生不息的动力。背后的原因便是这一品类拥有“高度标准且丰俭由人”的爆款特征,也就是产品形态与生产方式可以“规模的满足个性化的需求”。比如,两个人一起去吃麻辣烫每个人一定点的菜品不一样,但是其生产加工制作方式则是完全相同的,都是在汤料中进行煮制。这便使得消费者用更低的价格享受到了“定制”的服务,而低价的原因则是因为制作方式的标准。与之类似的品类还包括:串串香、炸串、火锅等,这些品类也都拥有此类特征,未来的市场空间依然巨大。

05

大牌特征五:小店档口

房租从来都是压垮经营不善门店的最后一根稻草,高房租意味着更高的保本点、更高的服务成本、清洁成本。在小店的趋势下,门店越小房租越低,在生产高度标准且成本稳定的前提下,小店显然具备更好的生存能力。

绝味鸭脖典型是这类品牌,其门店平米数普遍低于10平米,且门店即售货场,没有生产加工制作过程,全部面积都可以用于产品的展示、品牌的曝光,由于面积需求小且灵活绝味的门店更有可能开到人流量大的位置,自然门店的盈利效率会更高。如今绝味的门店数已经超过10000家门店,年营业额突破24亿元,是名副其实的超级餐饮巨头。

06

大牌特征六:小吃化、零食化

如今人们一日三餐的习惯正在被慢慢打破,90后、00后一天甚至可以吃4-5顿饭,而且时间可以随意变化。究其原因,背后是食品生产加工制作效率在如今的社会中极大的被提升了,曾经一日吃两餐、三餐的底层逻辑是做一次饭所需要耗费的时间太长,所以人们一天只能吃2-3餐,且为了提高一餐的做饭效率,每一餐都需要多人共同用餐。而如今,我们几乎可以随时吃到想吃的食物,这也使得人们的一日3餐的习惯被打破,且每餐共同吃饭的人数也越来越少。

夸父炸串创始人袁泽陆在一次分享中提到,未来的餐饮市场得小吃零食者得天下,越是接近小吃零食的产品则未来的发展空间越大、用户的消费频次也更高。这便是他创立夸父炸串的底层逻辑之一。同时在他看来,小吃零食化中最具备成瘾性的食品就是是“油炸蛋白质”类的食物,鸡排、炸鸡、小酥肉、炸串等品类爆红的背后,也均是这一逻辑

07

大牌特征七:物美价廉

所有门店数超过1000家的餐饮品牌也都具备“物美价廉”的特征。有人会反驳说,物美一定价不廉,因为成本也会更高。这一道理是没错的,但是在消费市场中有一个非常经典的理论便是:认知大于事实。正如钻石其实就是碳,与日常烧的煤底层机理完全相同,但是价格却完全不在一个量级上,这是因为钻石被赋予了更多“价值感”。消费者在“定价”的时候往往不是只通过事实定价的方式来认知商品的价值。所以,物美价廉的概念并非从生产者出发,而是从消费者角度来说的。

南城香作为北京的头部快餐品牌,拥有100余家门店,平均客单价30元,大部分北京消费者当提到南城香时都会说到其价格与产品真可谓:好吃不贵。在门店中20-30元的消费足可以吃的饱腹感十足。据悉,南城香月均扫码点餐下单超过30万笔,流水之大可见一斑。

而南城香的为消费者赋予的价值除了产品本身果腹以外,还包括了出品与服务的“稳定性”,与多年人们对其食品安全水平放心的品牌价值。再加之与同类快餐品牌相比,其价格更低,自然能获得更多消费者的青睐。仔细想想,麦当劳、肯德基是不是也同样具备这一特性?

08

大牌特征八:全时经营与夜经济

不断“提升门店效率”是每个餐饮老板永恒的工作,究其本质,要么需要我们不断提高单位时间的门店盈利效率,要么就是不断延长门店的营业时间。如二者兼备,则是绝对的超级品牌。

在全部经营时段中有两个时段是最被看好的,一个是夜宵时间、一个是早点时间。我们分别用两个品牌的例子来说。

巴比馒头被称为中国包子第一股,从一家包子店起家最终成为全国性的主食品牌,其主要面向的市场便是早点市场,但事实上早点是一个很难做的市场,首先其客单价不高,消费者每日在早点上的花费一般不超过10元,其次是对选址位置非常苛刻,消费者从来不会因为买一个早点而产生目的地消费,大部分都是就近原则。巴比馒头以其超低的客单价产品及非常灵活的选址身段,在全国拥有2000家早点包子店,成为年销售额20亿的早餐品牌。

另一个也是包子品牌,但切入市场角度则完全不同,其每天晚20点开业,营业到凌晨4点,这个品牌便是:夜包子。夜包子从成都起家,只在夜里做现包小笼包,且只卖四种口味,分别是:川味火锅、香菇酱肉、川味麻辣、藤椒鸡丁。网红的口味加上切入夜经济的奇特角度,使得这一品牌迅速成为网红,在成都、上海等地成为众多“夜猫子”的打卡地。

09

大牌特征九:下沉市场

当城镇化率达到70%的时候,一个国家或地区便会出现逆城市化现象,如今中国的城市化率已经逼近69%,一线城市已经逐渐出现逆城市化的浪潮。对餐饮行业而言,“小镇青年返乡创业”的风口显然已经到来。我们不难发现,几乎所有万店品牌,也都是在下沉市场最终成就品牌的规模,蜜雪冰城便是其中之一。

如今,蜜雪冰城拥有门店数超过2万家,其单店投资成本仅为20-30万元,成为了大量小镇青年返回家乡创业的创业品牌。与之类似的品牌还包括:绝味鸭脖、益禾堂、华莱士、书亦烧仙草等品牌。显然,如今大牌扩张的主要战场正在从一线城市扩张进入下沉市场扩张的深度竞争阶段。

10

大牌特征十:合伙&加盟

在美国50%的消费品品牌均通过特许加盟的方式进行扩张,其头部前10大餐饮品牌有8家是特许加盟模式。而在中国,特许加盟模式也开始逐渐崭露头角,一方面大部分品牌沿用西方的加盟模式,另一方面中国连锁餐饮企业也开始自行探索新的扩张模式。门店合伙制便是其中之一,而其中的代表品牌便是华莱士。

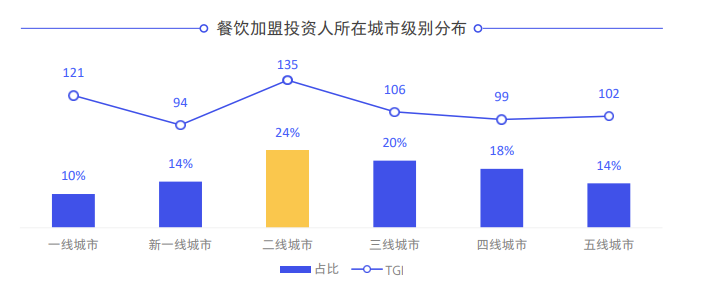

△加盟下沉机会巨大(图片及数字来自腾讯)

华莱士也是中国餐饮行业万店俱乐部中的一员,其主要的扩张方式并非传统意义上的加盟连锁,而是通过与门店员工形成合伙关系而组成合伙制门店,借力门店一线伙伴的能力与资金,扩大自身的能力边界与投资边界。这一方式在福州地区多个品牌被广泛使用,主要的优势在于其极大的调动了员工的积极性,又保留了品牌对门店的所有权与控制权。与传统加盟模式在底层逻辑上一致,都是借力“杠杆”解决品牌扩张问题。

结语

2022年,对餐饮每个餐饮品牌而言依然会是艰难的一年,唯有在模式创新、产品创新、品牌创新上不断思考尝试,才有可能最终活下来。

但无论是疫情如何肆虐、市场如何变化,消费者对于一个餐饮品牌底层的需求并没有发生大幅度的改变,好吃、干净、服务好,依然是每个餐饮人都需要坚持的基准点,在此之上不断创新突围,方可穿越周期、获得新生!

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

“眼下和府捞面、乡村基等餐企选择去IPO,一个很重要的原因是为了活下去,然后再去占领市场,他们也是在提前布局后疫情时代。”

餐饮收入与新店增速的不匹配,反映出餐饮业品牌化、连锁化的趋势。然而,成也连锁、败也连锁,餐饮品牌要拿什么hold住连锁模式?

一开年,线下门店市场就已经“冰火两重天”。有品牌一口气要开200家店,也有品牌陷入裁员、闭店风波。2022年,凶猛开店还会迎来好结局吗?

赢商网账号登录

赢商网账号登录

未登录

未登录