无论环境如何变化,商业地产特别是购物中心作为线下消费主渠道、主力军地位不会动摇并且将更加凸显,近来在资本市场的表现亦优于其他地产产品类型。只不过做的好不好,全靠自家修为。

经过连续三年的全国商业市场监测与研究,我们发现国内零售商业的创新度逐渐赶超国外:

■ 元宇宙商业化落地实践;

■ 部分中高端商场推行付费会员制;

■ 首店经济都开始内卷,一店一面渐成标配……

为了流量与声浪,中国零售商业人真是拼尽了创意。

百尺竿头,更进一步。今年,为了携手中国零售商业人再创佳绩,我们进一步扩大了监测与研究范围,新增“国外新开品牌创新型门店与项目案例分析”,不断缩短国内与国外商业“时差”。

新一轮疫情猝不及防,居家办公或将成为常态。作为商业人,多少有点心慌。这份“国内及国外商业监测与研究报告”,能解燃眉之急。

《2022年Q1中国购物中心行业及新消费品牌监测报告》

即将开售,点击 ☞阅读原文,马上预订

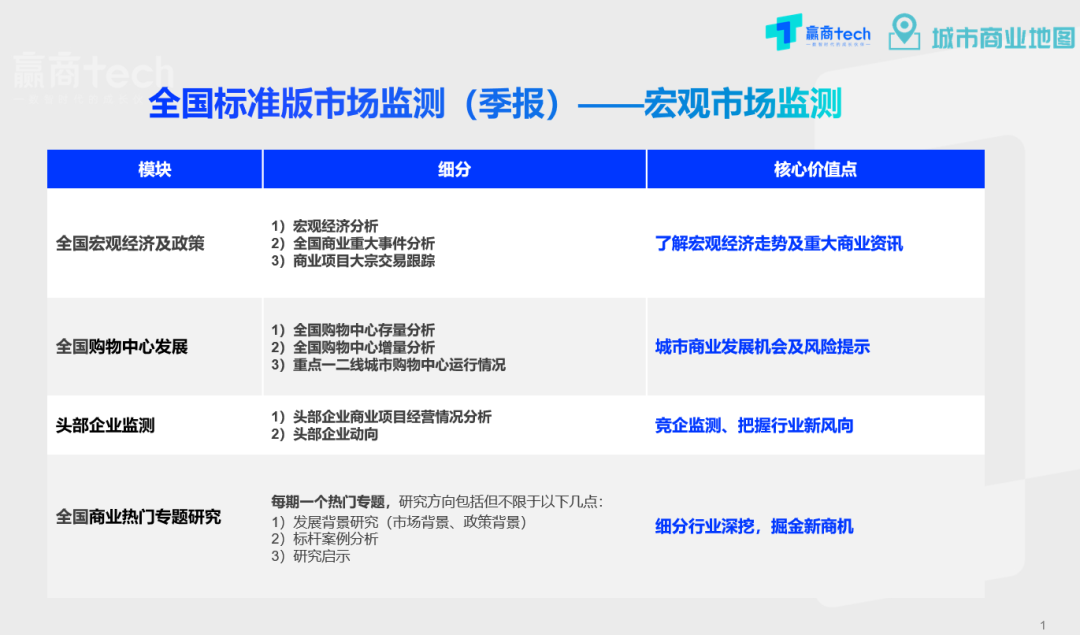

以下内容摘自赢商tech旗下数智化产品“城市商业地图”——《2021年全国商业市场监测》模块。

一、宏观监测:新消费赛道基本面依旧向好,商业地产未来更“能打”

商业地产在资本市场表现优于住宅及产业地产:住宅及产业地产在宏观大环境的影响下,过去一年资本市场表现不佳,但商业地产整体涨幅超过10%。

疫情常态化,相较住宅及产业地产,商业地产凭借长期创新经营带来的持续现金流、品牌溢价与资产增值,在资本市场上表现更优,也更具穿越经济周期的“抗风险力”,未来更“能打”。

“Z世代“崛起,为商业地产注入新活力:截至目前,我国90后及00后人口占比超过1/5,预计2035年Z世代年轻消费者总开支高达16万亿人民币。

智能尝新、悦己为先、多元懒宅、健康图鉴、元热延伸、萌物陪伴……新世代蕴藏巨大消费量级。

强劲的内需消费市场,为商业地产提供了稳定的发展基础:改革开放至今的40多年中,消费市场不断扩大,中国社会零售总额增长了250余倍。2020年即便受疫情影响,全年零售总额也达到了39.2万亿,人均GDP2019年突破10000美元。2021年社零总额超2019年,并恢复至疫情前水平。

中国人均可支配收入的增加、中产阶层的扩容、消费人群代际更替,以及扩大内需为未来经济发展的重要战略,巨大的市场潜力和高增的消费需求,让中国成为最具成长性的内需市场,以及全球最大的消费市场之一。

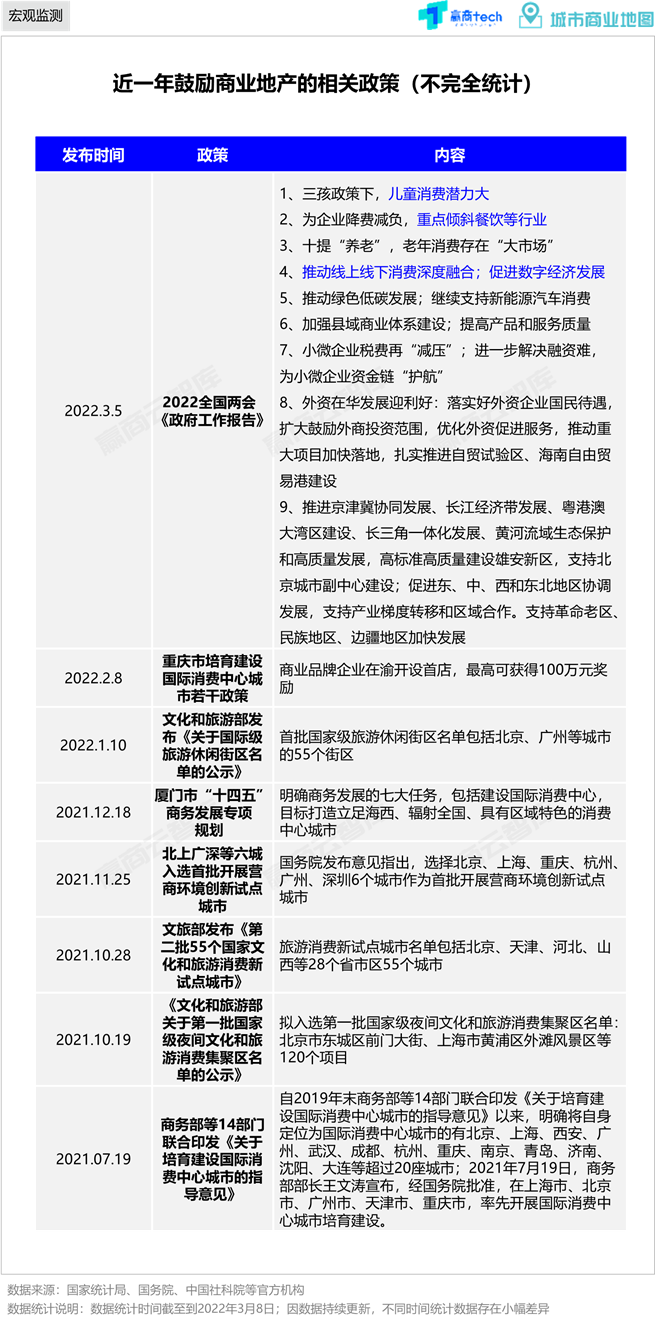

政策加持,为商业地产提供良好发展环境:国家陆续出台鼓励消费政策,国内商业地产整体发展环境良好。

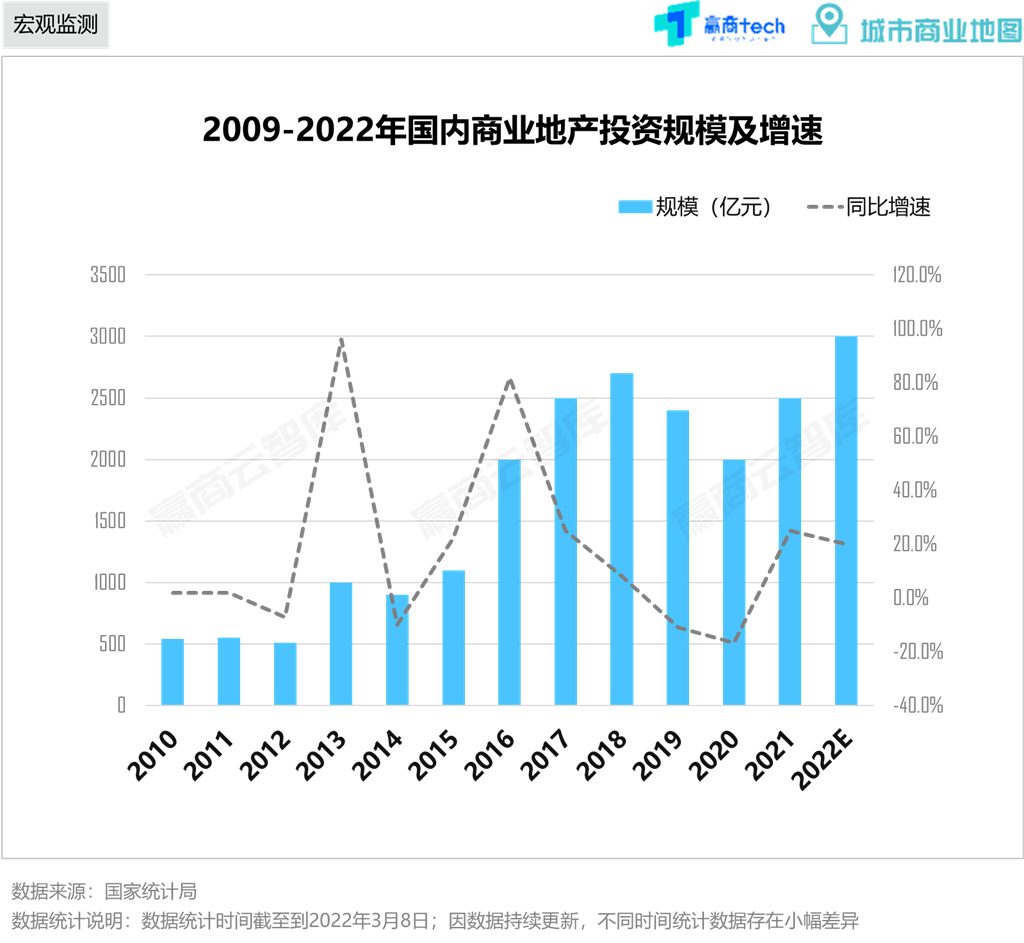

国内商业地产仍具有上升空间,但竞争激烈需要精细化运营:目前国内商业地产正处于差异化发展阶段,2022年商业地产投资规模预计将突破3000亿,市场竞争激烈且客群消费发生变化,未来精细化运营、创新发展能力成突围关键。

二、TOP企业:商业投资高度集中在华东区;发展逐渐分化,高端商场业绩优异

拿地投资集中在华东、华北区:据赢商大数据不完全统计,2021年TOP30企业涉商用地投资超170宗。从拿地布局看,华东、华北区为热门区域。

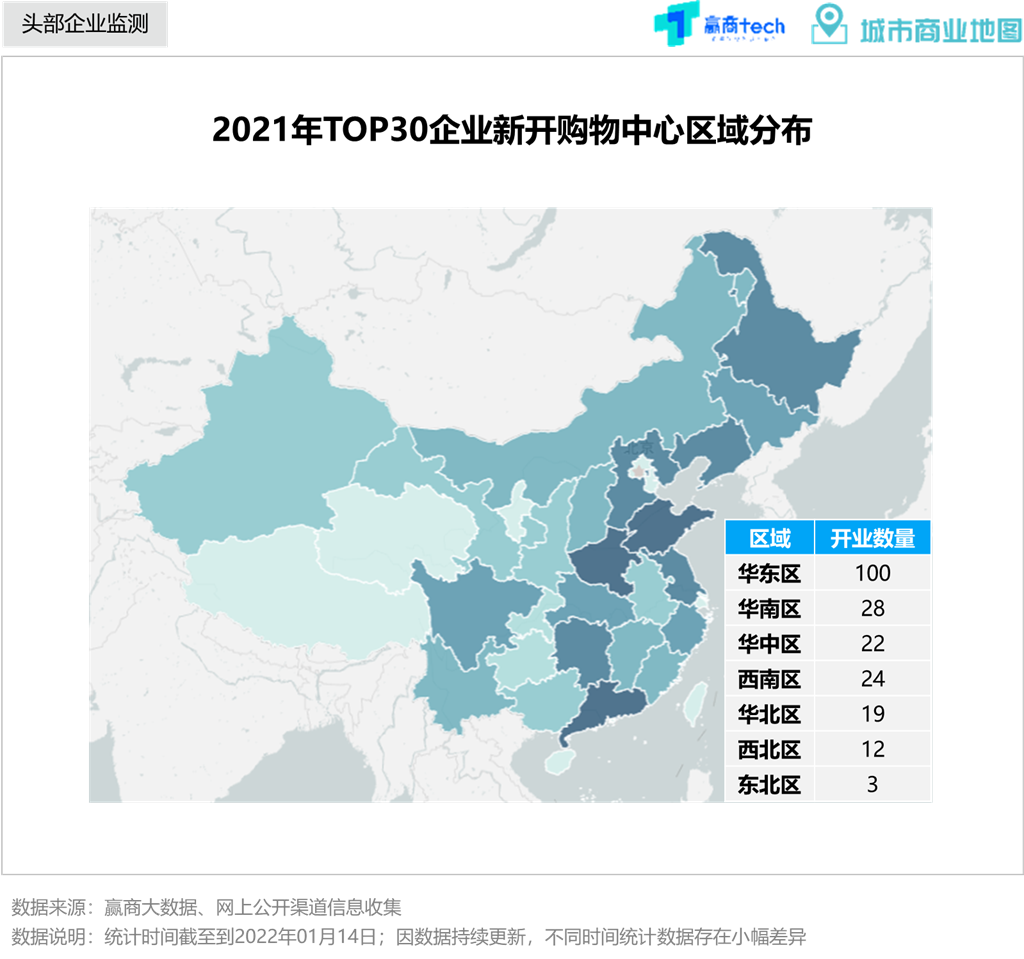

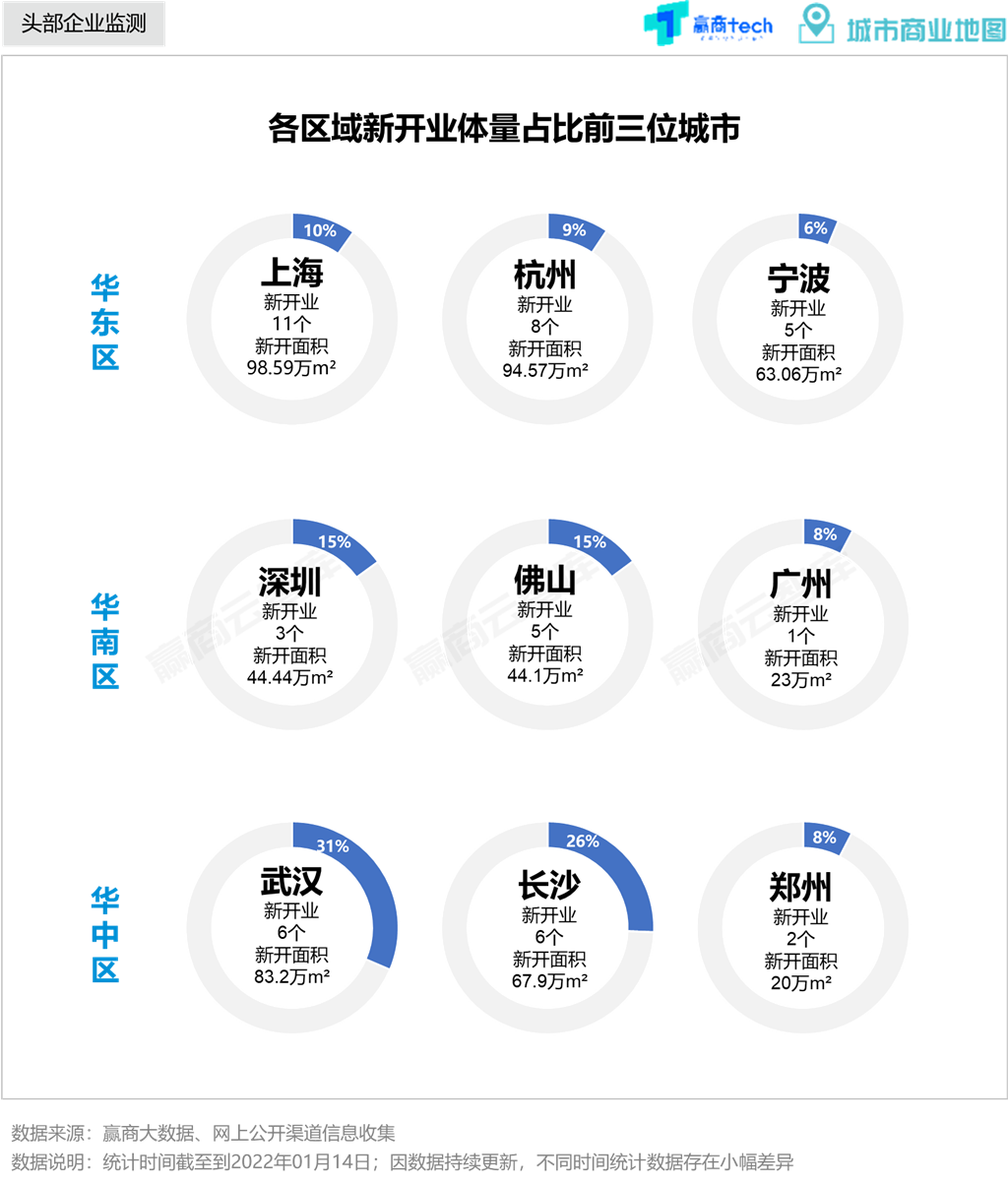

新开业项目扎堆华东区:2021年全年TOP30企业共开业项目超2000万m²,开业数量超200家,其中华东区开业超1000万m²,占总开业体量46.32%。

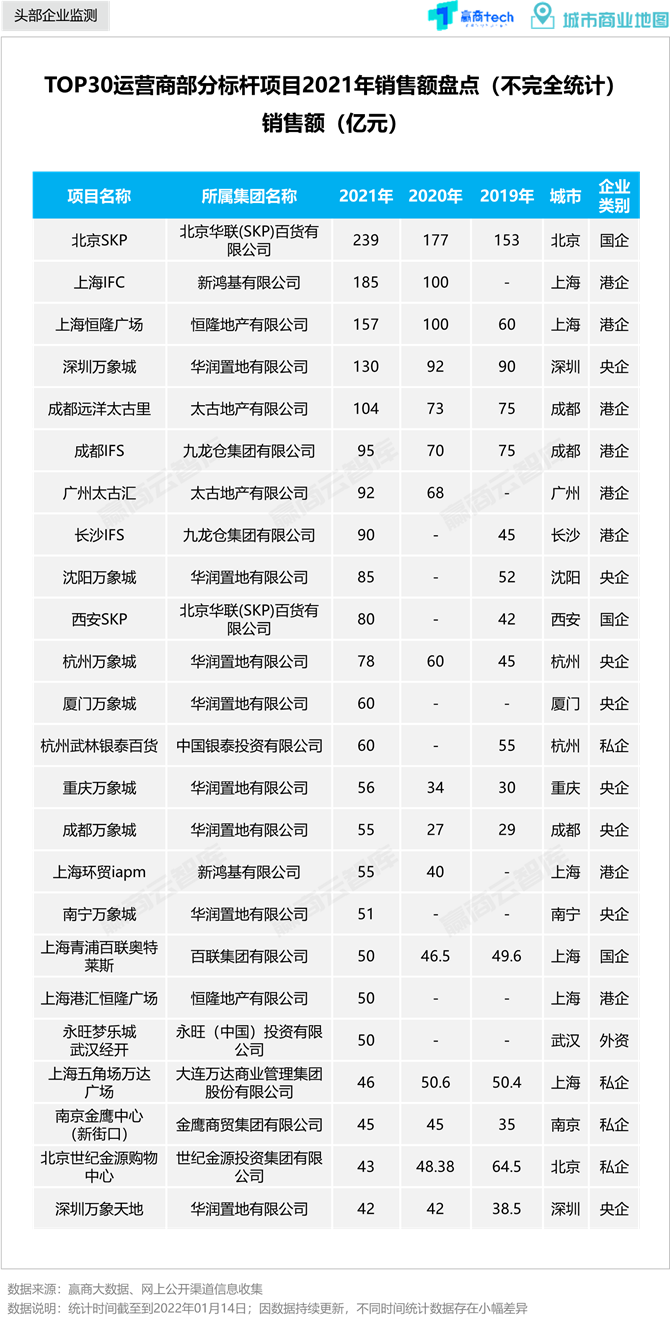

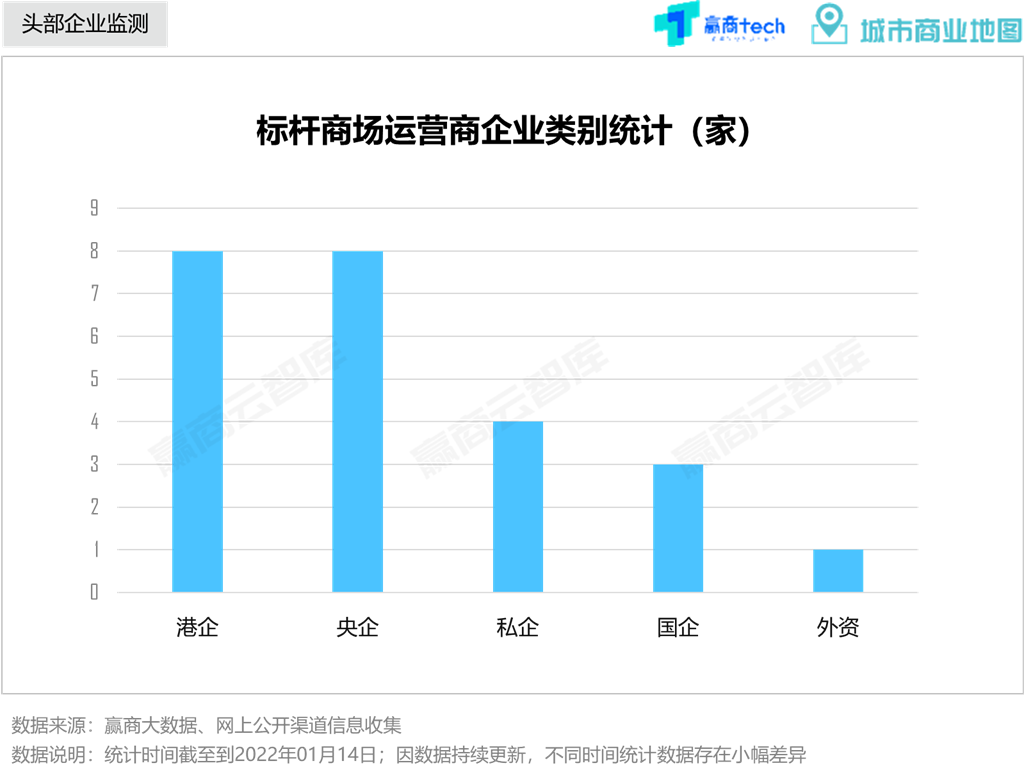

发展分化,高端商场业绩表现优异:据赢商大数据不完全统计,2021年TOP30企业大部分项目销售额表现良好,后疫情时代,消费潜力被激发,商业向好发展,其中北京SKP更是突破200亿元大关。值得注意的是,企业发展逐渐分化,港资、央企高端商场表现优异。

三、代表项目:高频招调、客流博弈、全域营销、付费会员、人性化空间…

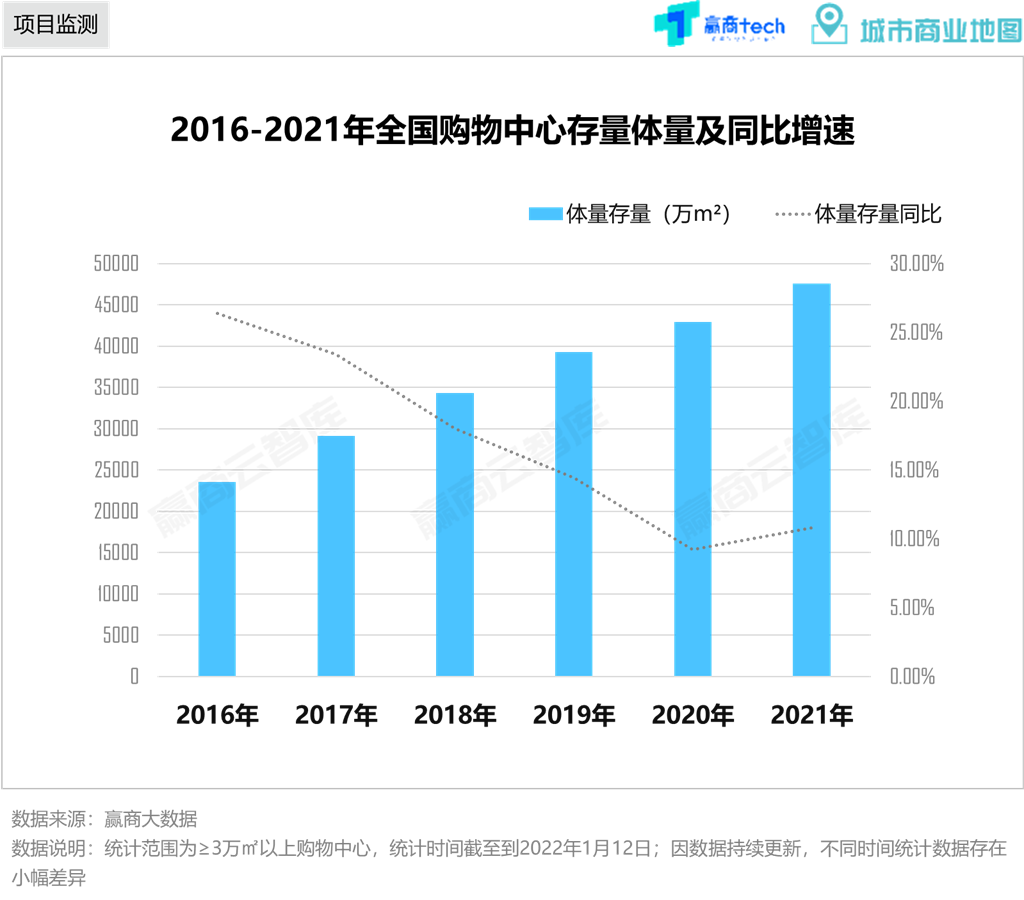

项目存增量:据赢商大数据统计,截至2021年底,全国3万㎡及以上购物中心存量5387家,体量为4.75亿m²。2020年受疫情影响,较多项目选择延后至2021年(特别是下半年)开业,2021年四季度购物中心的存量增速已重新回升至10.8%。

项目存量水平:上海占绝对优势,重庆反超北京位居第二。

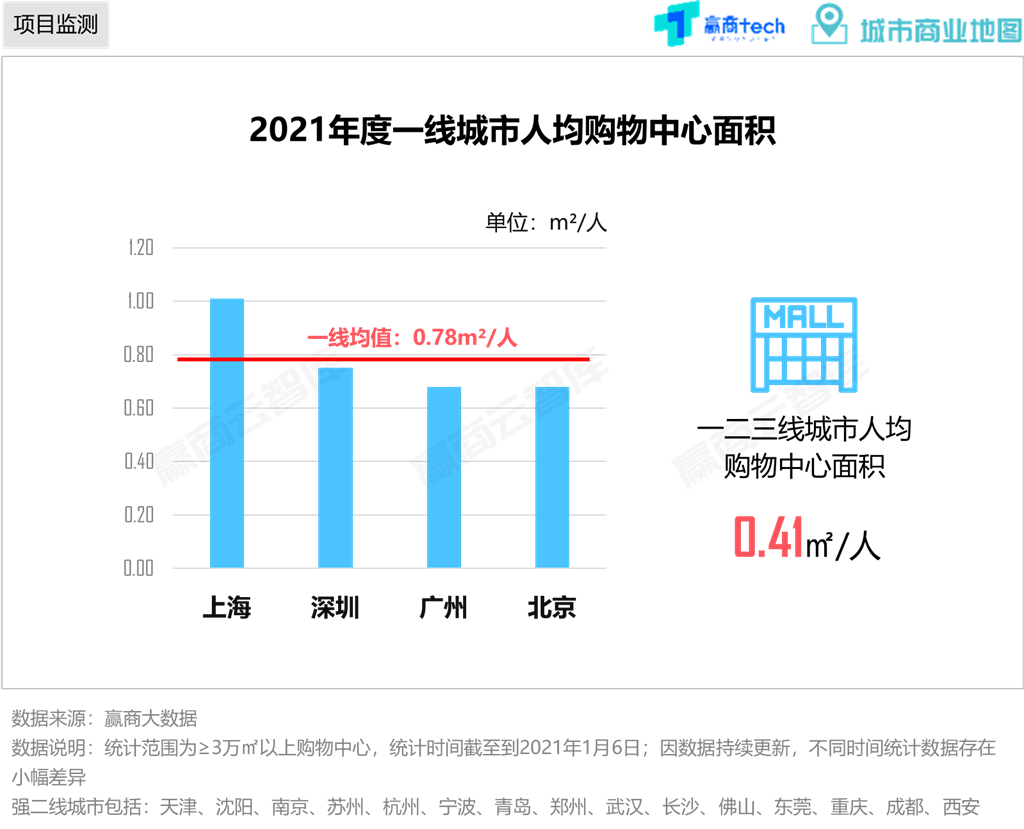

人均购物中心水平:部分强二线城市人均水平超过一线城市。据赢商大数据监测,截至2021年底,全国前三线城市人均购物中心面积为0.41m²/人(3万㎡及以上购物中心),一线城市仍为最高,为0.78m²/人,其次为二线城市,为0.57m²/人,三线城市仅有0.28m²/人。

强二线城市中的南京、宁波、佛山、杭州、宁波、珠海6个城市,由于经济发展迅速,人口增多,且2021年度新入市的商业项目多,使得城市年度商业人均量超过4个一线城市。

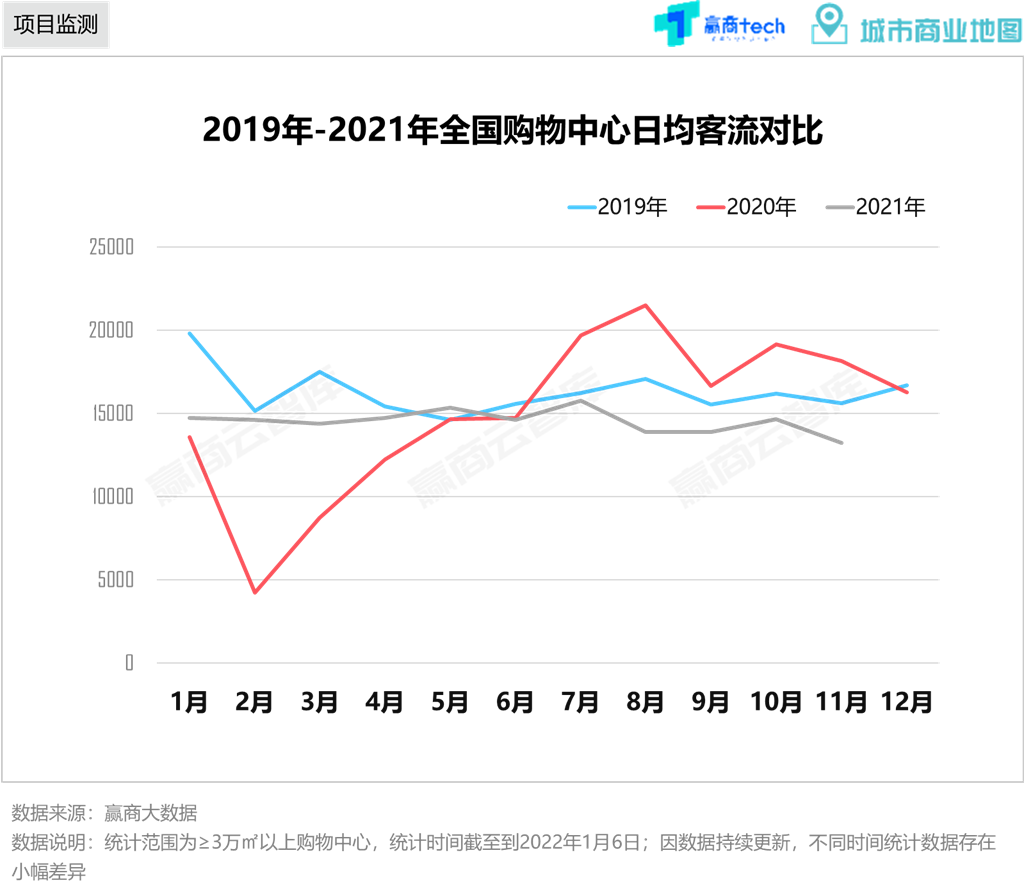

项目客流:2021上半年平稳恢复,五一迎来小阳春。下半年受汛情、多城疫情反复,持续走低。从1-2线城市客流复苏情况来看,部分二线城市表现出高于疫情前更高的消费活跃度,包括杭州、天津、长沙、无锡。

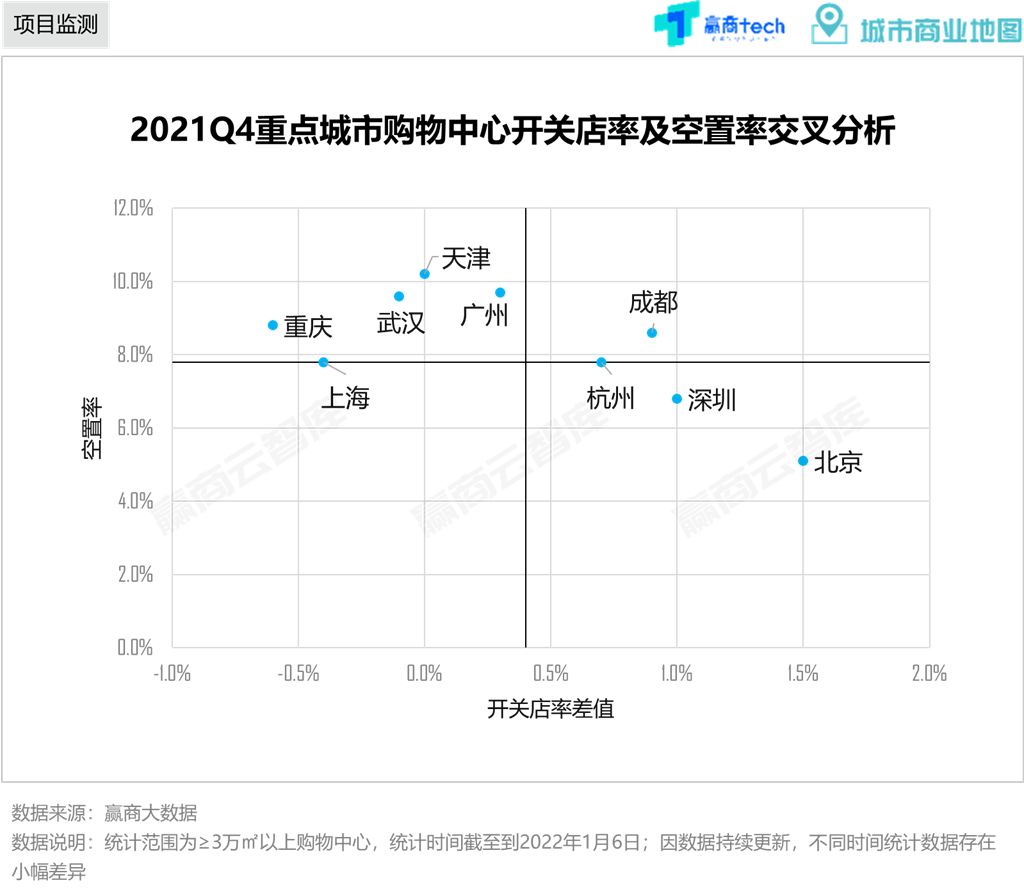

项目空置率和开关店:

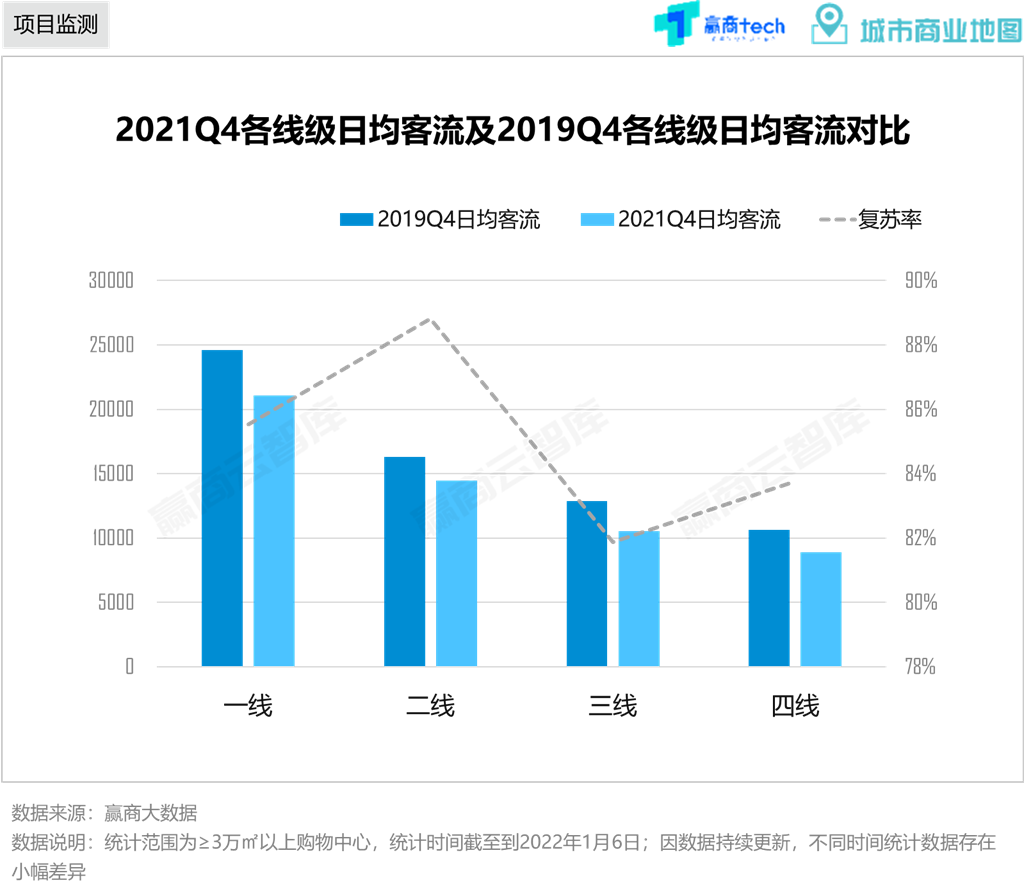

一线城市:北京全年空置率和新开关店率均处于较低水平,商业波动相对较弱。

二线城市:杭州、成都两个二线城市得益于稳健的本地消费,购物中心空置率处于较低水平,开店率差值为正。天津、武汉经过前三季度高速的扩展后,四季度开店积极性有所回落,且年末部分品牌租期到约,经营较差的店铺被洗牌,整体开关店率下行至负值,空置率环比上季度有所上升。

项目营销:通过线上线下互动、大IP联动、创意市集、剧本杀等方式进行圈层营销,打入年轻人的世界。

项目营销案例分析

值得注意的是,目前已经有不少商场推出了付费会员制,尤其中高端商场,通过为高端会员提供定制化服务,能够激活私域流量进行持续复购,同时也能够通过圈层化营销“出圈”。

新开业项目案例:围绕潮趣体验、绿色场景、屋顶空间、文化艺术、IP、主题空间、建筑特色等主题,打造兼具颜值、文化艺术的特色购物空间和体验。

疫情反复,让商业空间具有更多功能属性,除了是大众休闲的第三消费空间之外,商业空间在未来或许将更多扮演起人们追求健康、多维社交乃至商务的角色功能。

新开业项目案例分析

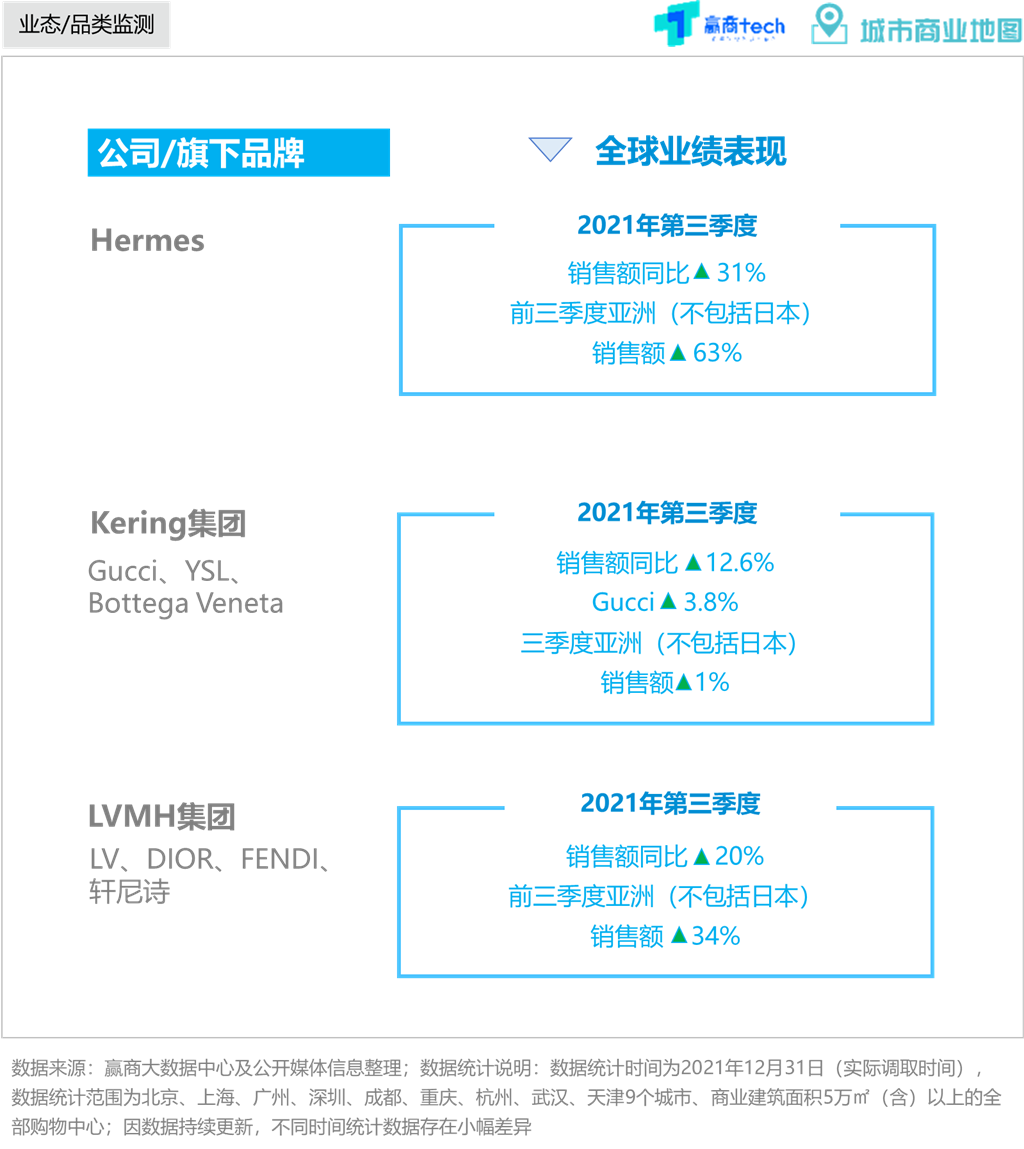

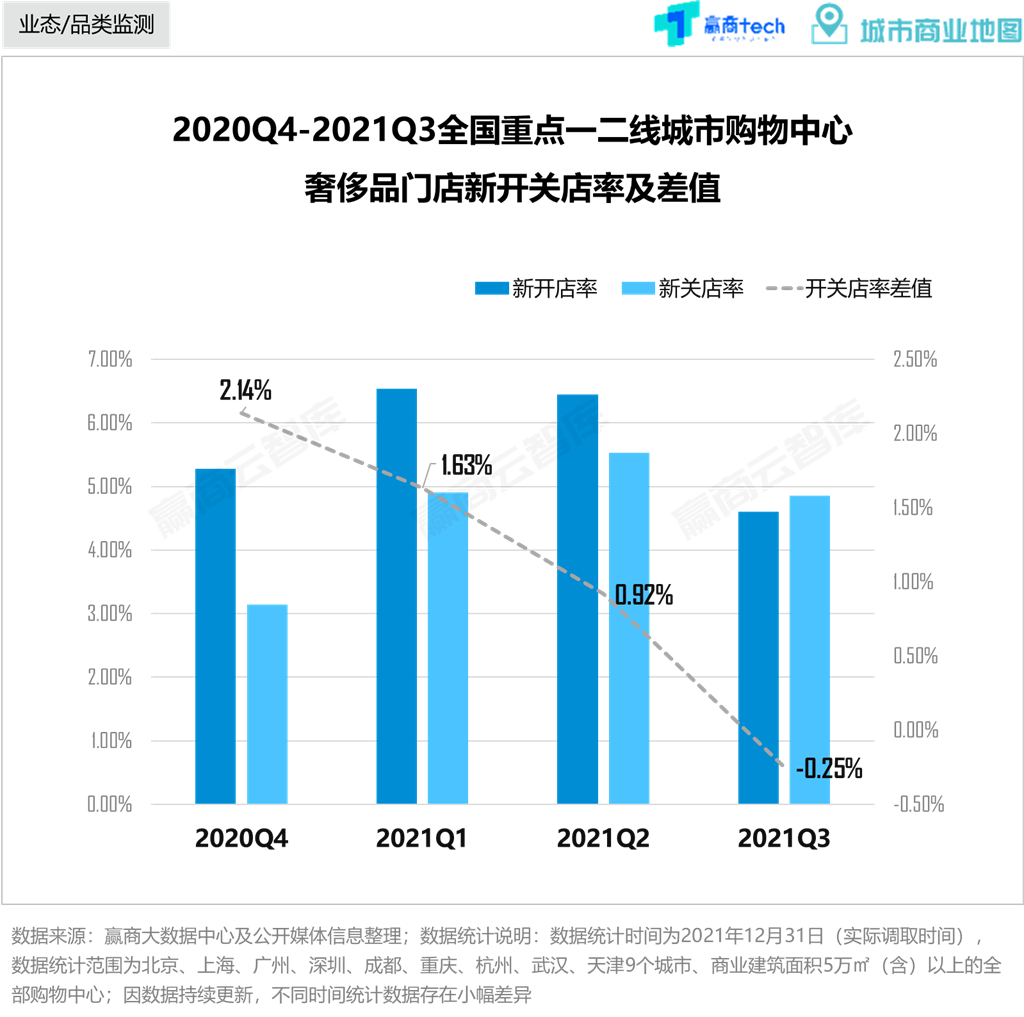

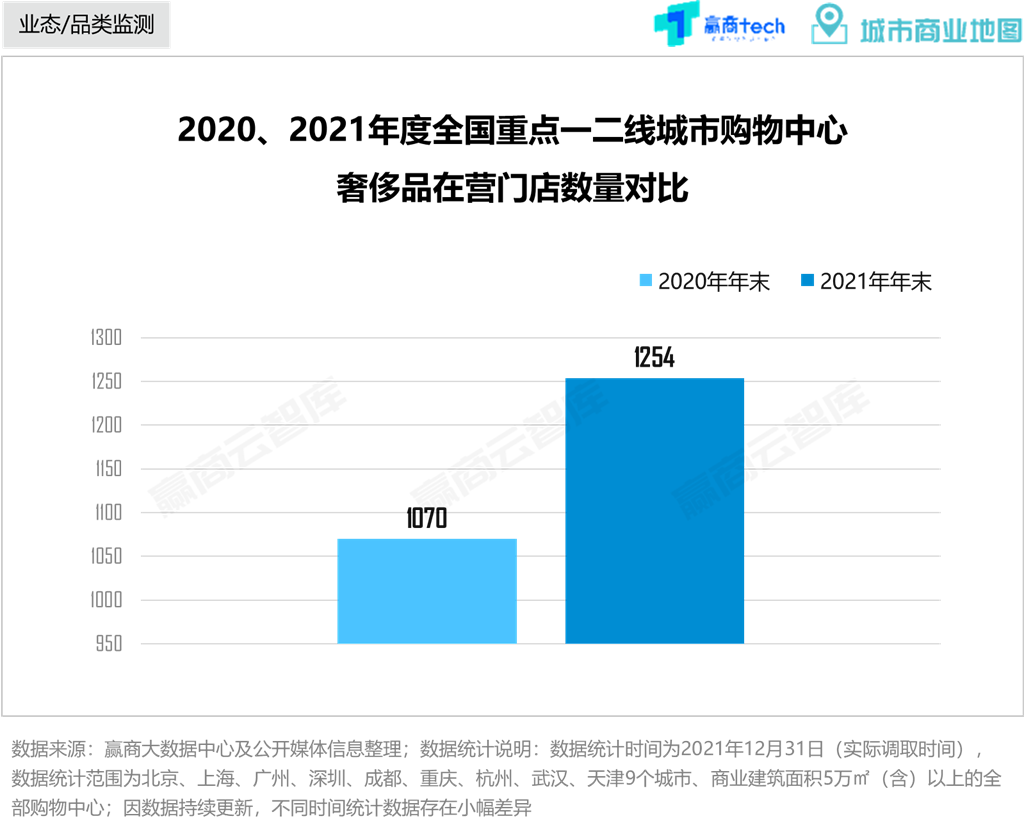

四、热门品类:奢侈品业绩强劲,IP潮玩猛进,咖啡与茶饮竞争进入深水区

零售:国货潮流数码、黄金珠宝与IP潮玩店“高歌猛进”,传统超市受生鲜超市挤压明显。

零售:奢侈品取得比疫情前更强劲的业绩,品类门店数量经高速增长后渐趋平稳。

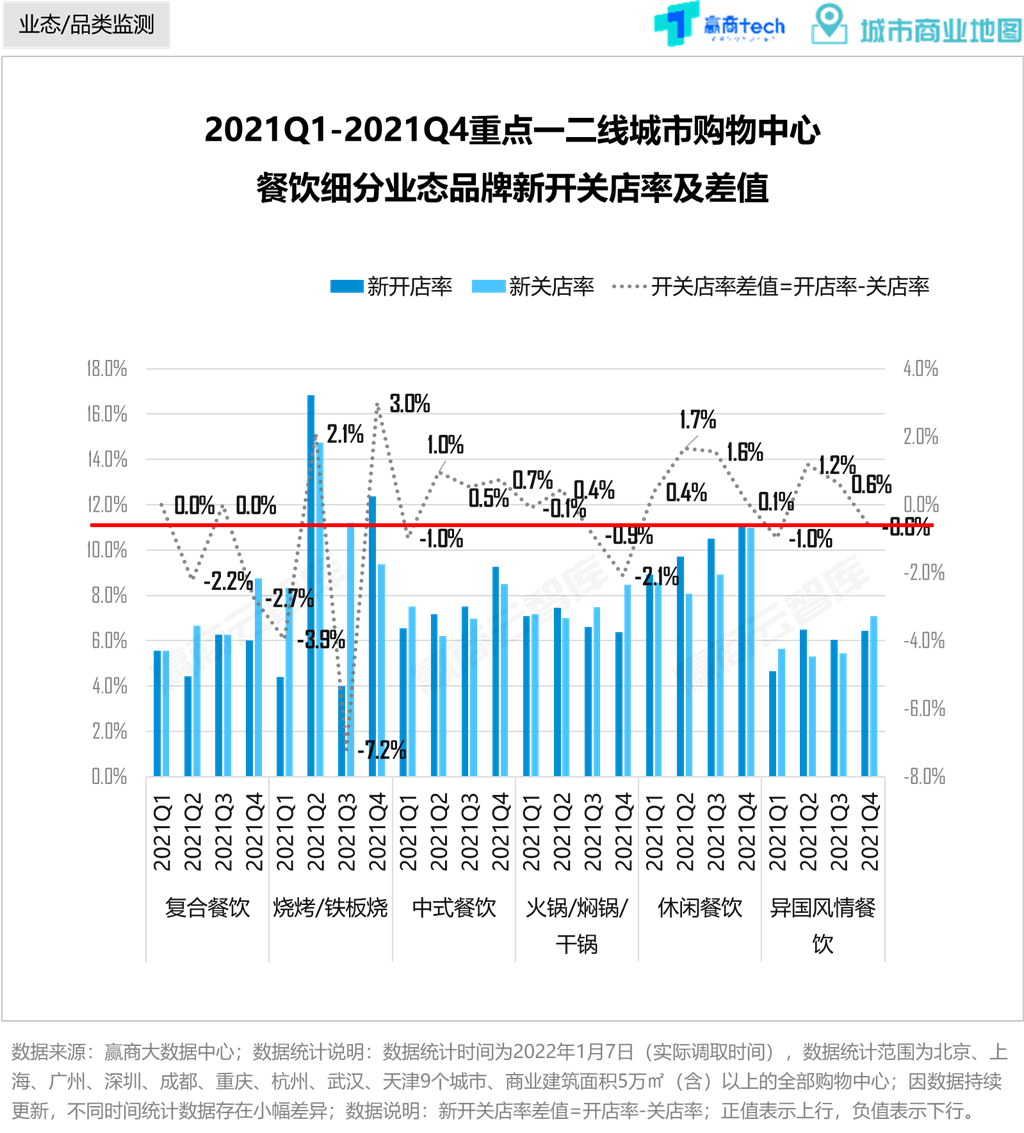

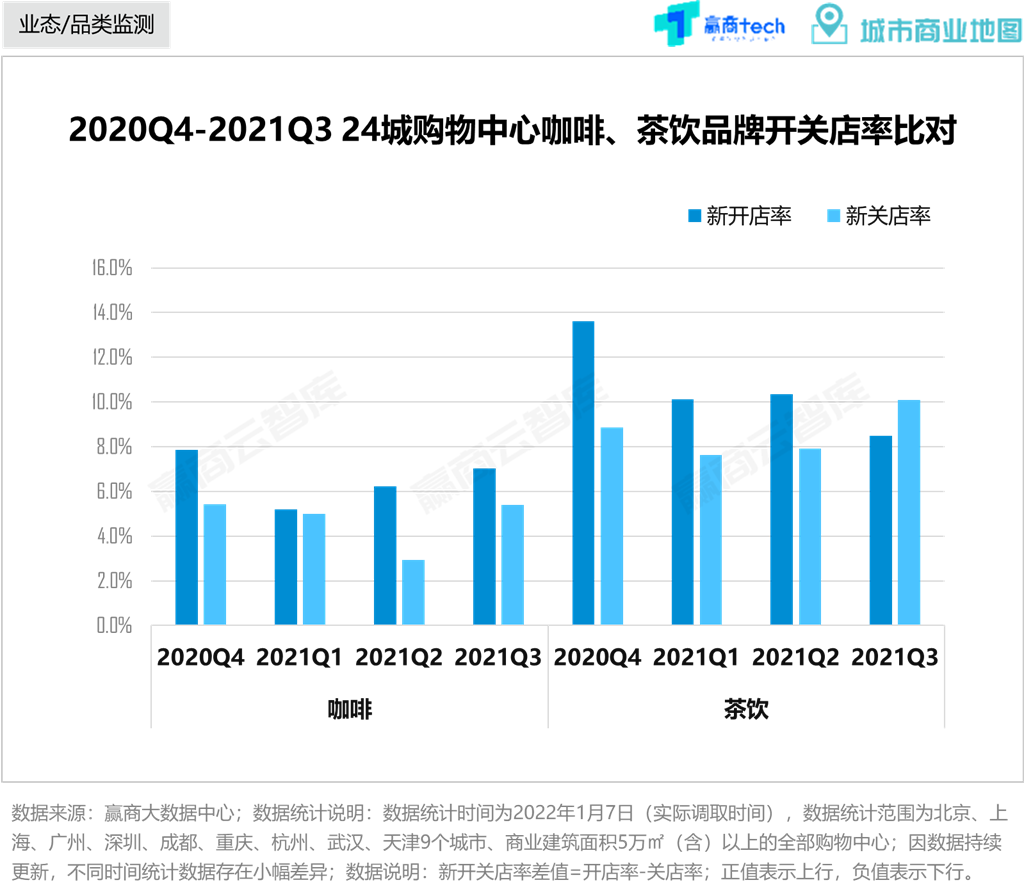

餐饮:中式面馆“异军突起”,烧烤/铁板烧冬季后重新扩张,咖啡茶饮市场竞争进入白热化。

餐饮:咖啡品牌门店整体增速不及茶饮,咖啡为各大零售品牌跨界试验场,冲击原有的咖啡市场。

五、高潜品牌:门店迎来场景精耕时代

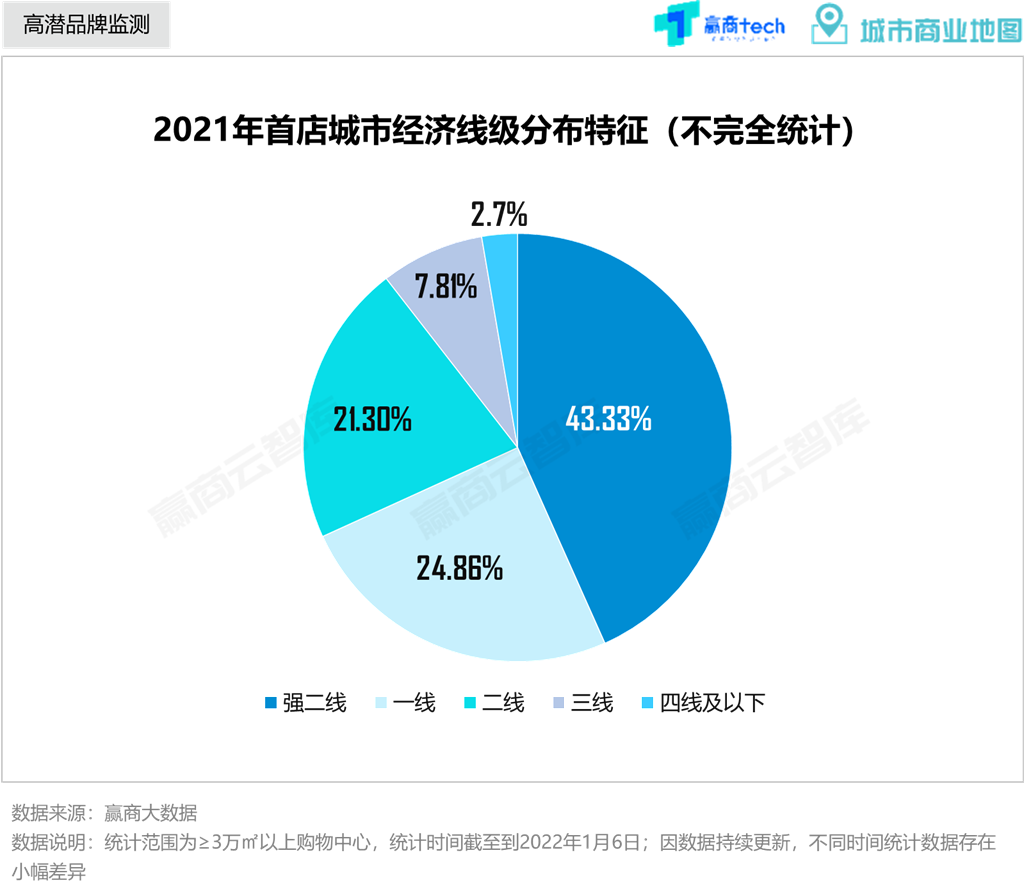

疫情后,餐饮首店持续扩张、零售首店放缓,2021年两者占比已旗鼓相当;2021年“首店经济”成为热点,全国一二三四五线重点城市新开3000+首店。

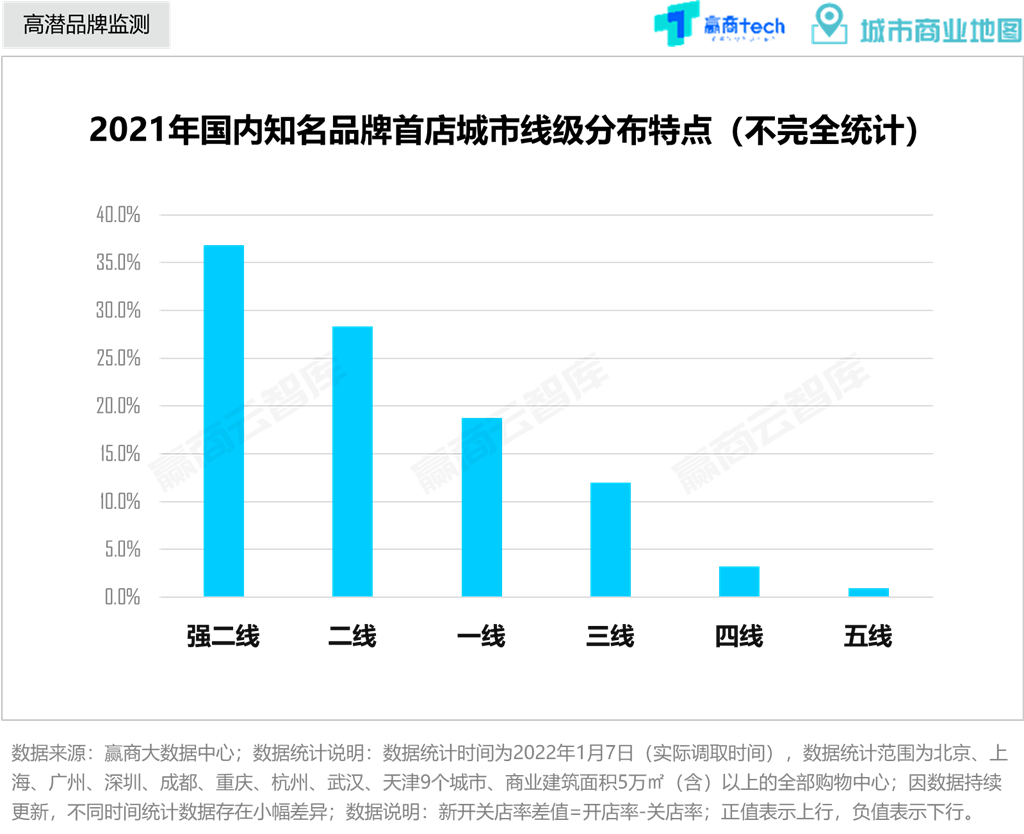

超4成首店布局强二线城市,其对首店吸纳力惊人,尤其是杭州、宁波、武汉21年首店总量位列全国前五。

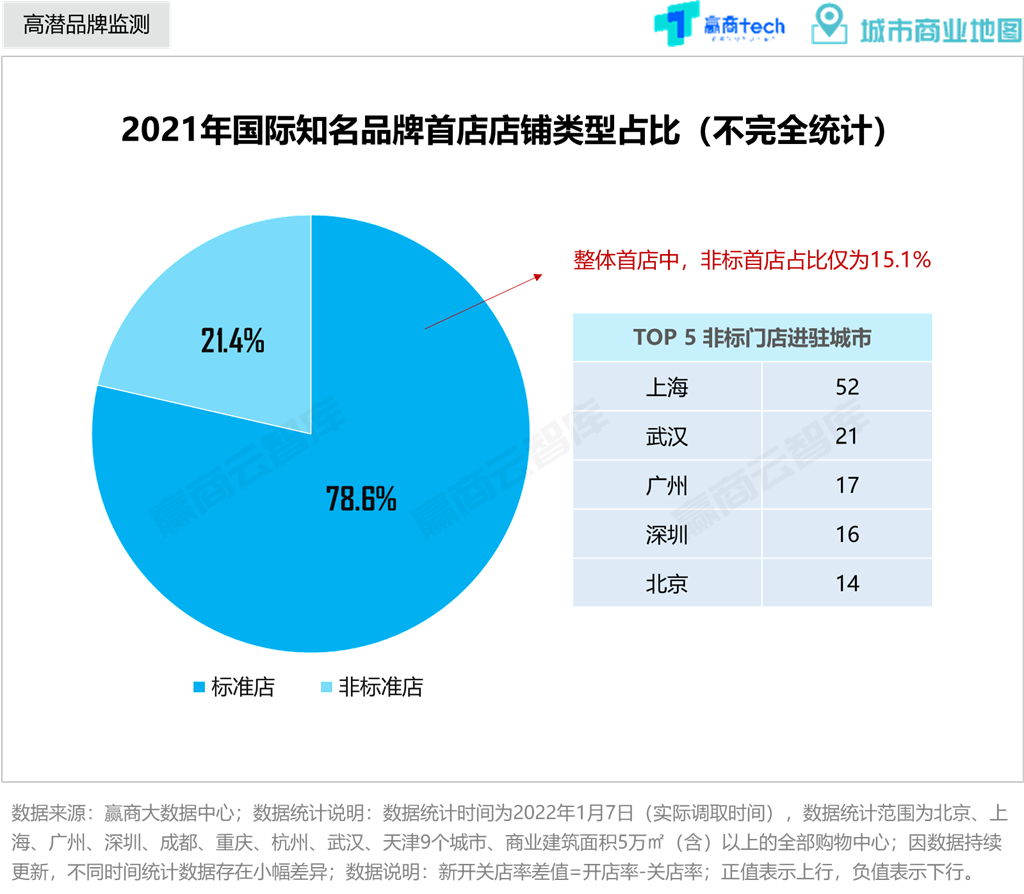

国际知名品牌首店进驻特点:国际大牌加码主题店、概念店,非标首店占比超21%,重点布局上海、武汉、广州、深圳、北京等一二线城市。

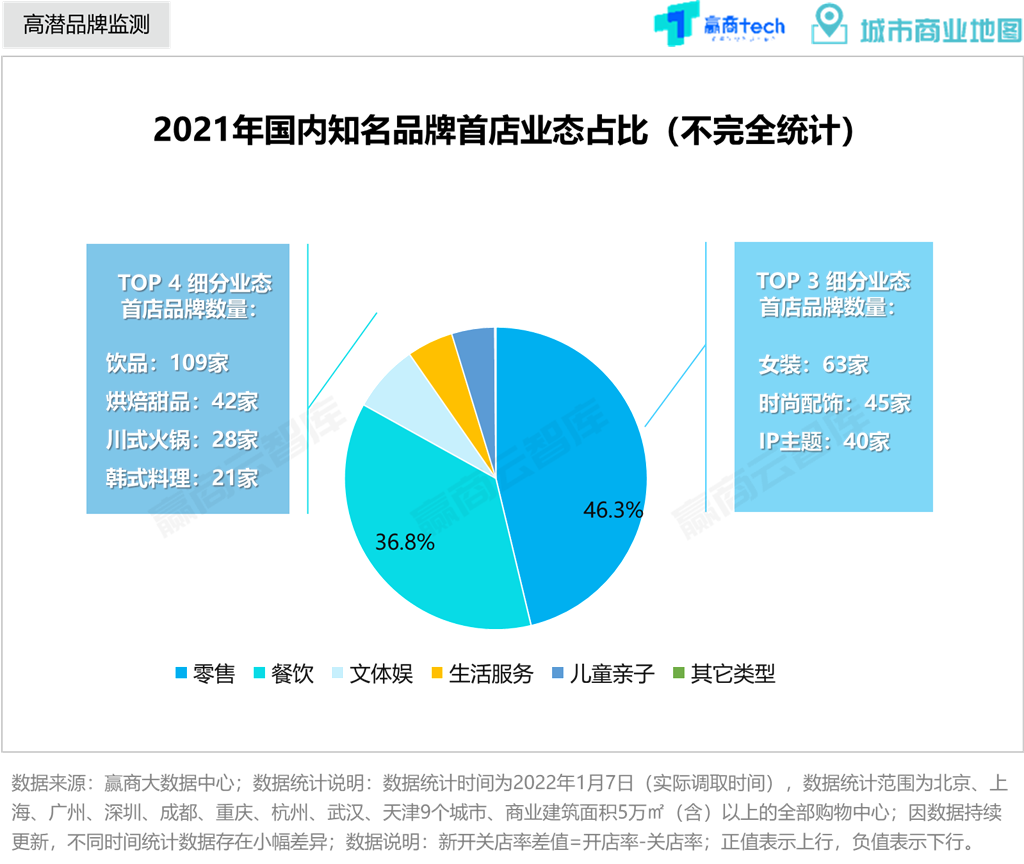

国内知名品牌首店发展特点:抢滩强二线及二线城市标杆项目;女装、时尚配饰及IP主题类首店风行,咖啡茶饮各大牌首店上演“你追我赶”戏码。

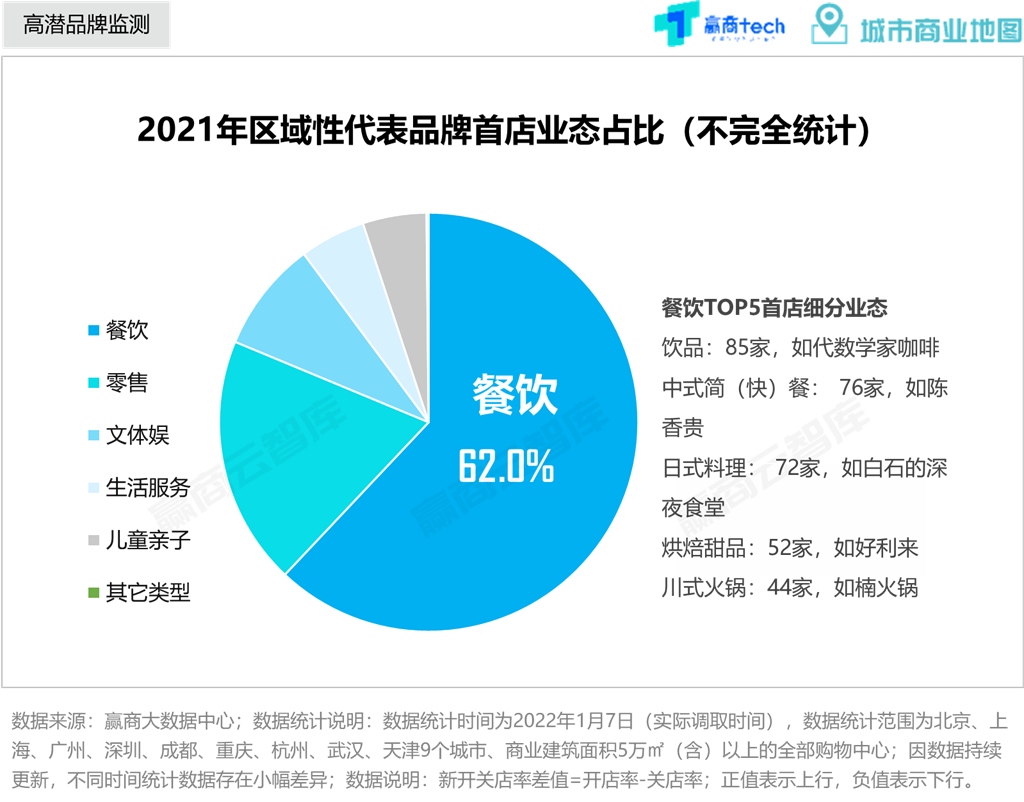

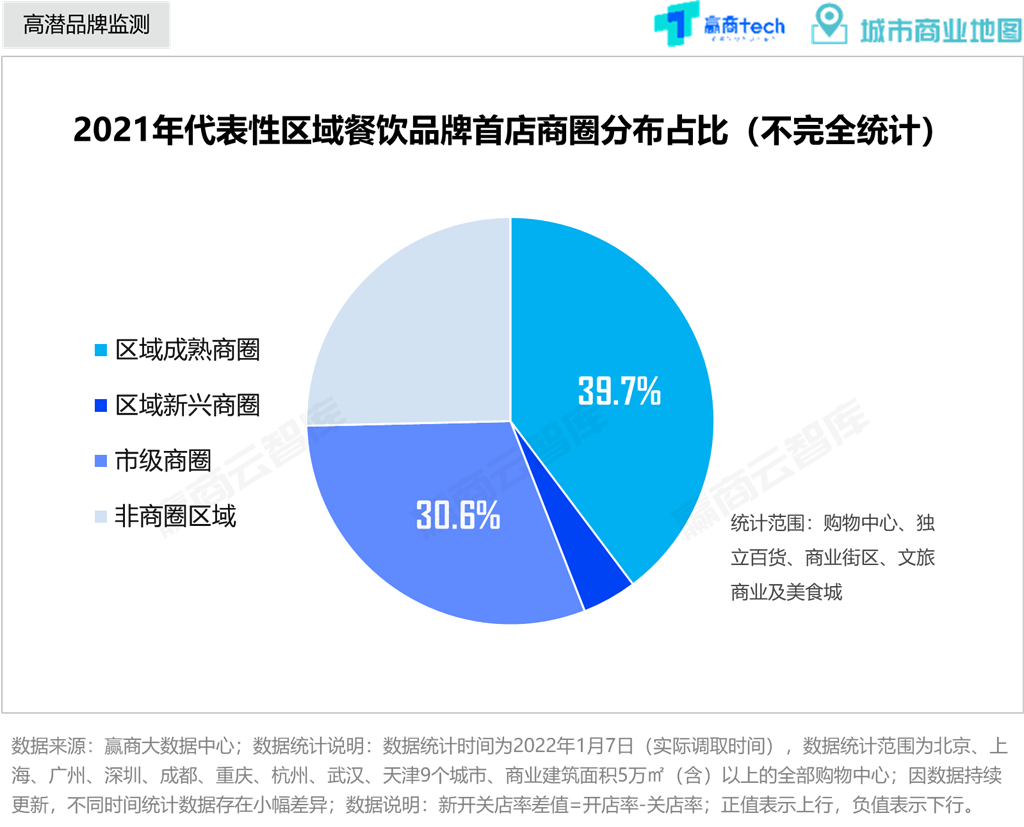

代表性区域品牌首店发展特点:首店超6成为餐饮,其选址偏好明显有别于非餐饮类首店,更青睐杭州、上海、宁波等城市,倾向于进驻市级商圈和区域成熟商圈。

与此同时,在不断"内卷"的资源配置下,品牌同质化对于购物中心而言是不可避免的问题,因此引进首店也不再像以往一样容易。

从近期爆款门店来看,使其自带流量的或许并不是首家这样的噱头,而是品牌基于商场量身打造的场景化门店。这就意味着,一店一面对于品牌来说或许已经不是自身标榜的特色,而正成为进驻购物中心的先决条件。

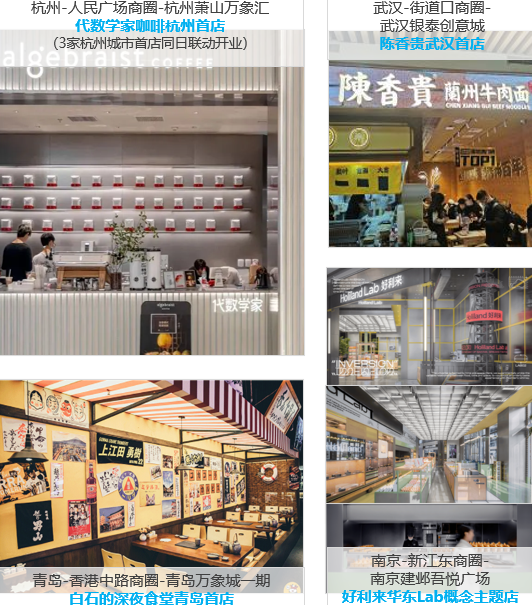

首店代表案例分析

从2020年1月到2022年3月,3个年头 800多天的抗疫,就在我们以为黑暗已过、光明已来时,新一轮疫情却快速席卷全国20多个省,打得所有人措手不及,但相信抗打的实体商业人会继续积攒力量,静待春暖花开。

☟

《2022Q1购物中心行业与新消费品牌监测报告》

即将开售

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

赢商网账号登录

赢商网账号登录

未登录

未登录