城由市而兴起,商业繁华离不开城市兴盛。本系列,以城市视角,呈现商业存/增量、商圈更迭、商场调改等多维数据及鲜活案例,挖掘城市商业潜力。

此篇为,苏州零售商业市场回顾&展望。

苏州作为长三角区域中心城市之一,商业实力位居2021城市商业力排行榜第九位,商业丰富程度与城市消费潜力紧跟北上广深等一线城市的步伐。面对反复的疫情黑天鹅,苏州2021年仍成功开出15家购物中心,引进极具人气的首店品牌超50家,呈现良好的发展态势。本文将从项目、品牌等视角,对苏州商业市场现状进行回顾,并对2022年苏州城市商业的发展趋势做出分析。

苏州商业市场现状

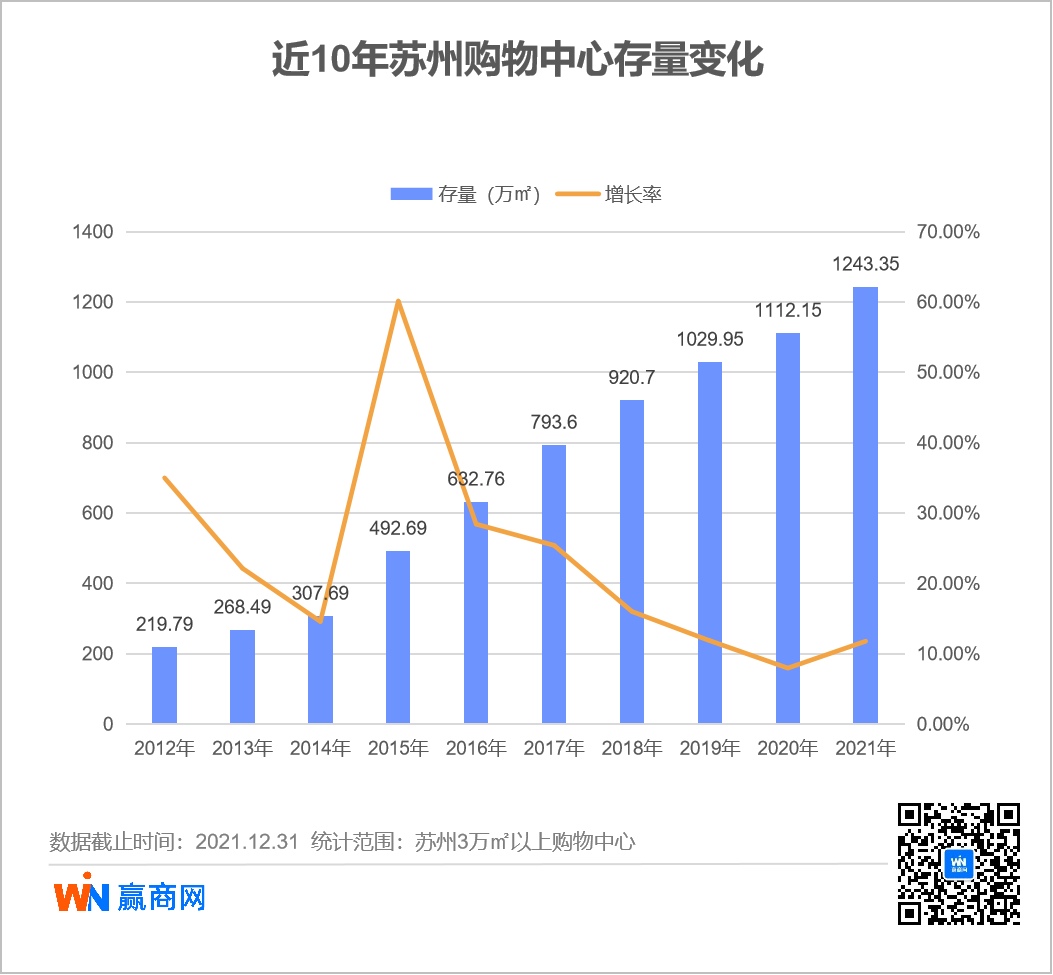

1.购物中心存量

·3万㎡以上存量购物中心139家,体量达1243万㎡

近十年,苏州购物中心体量持续增长,2019年,苏州存量商业首次突破1000万㎡,截止2021年12月31日,苏州已开业购物中心总数已达139家,体量约1243万㎡。在全国368个城市中,购物中心体量位居第七;人均购物中心面积高达0.99㎡,位于全国第三。

从存量商业的分布情况来看,除却姑苏区因城市规划原因,商业体量略少之外;工业园区、高新区、相城区、吴中区、吴江区,乃至苏州下辖县市常熟市、昆山市、张家港、太仓市的商业体量较为平均,属于“多点开花”的状态。

·社区商业起步较早 邻里中心模式备受推崇

除却3万㎡以上的购物中心,苏州在小型社区商业方面的发展也处于全国前列,涌现出如邻里中心、美好荟为代表的优秀产品。目前,苏州运营管理的邻里中心共计20余个,总建筑面积近90万方,邻里中心模式也被认为是内地社区商业的领跑者。此外,印力上海公司在苏州筹备并运营了万科美好广场、印象水街美好荟、秦馀美好荟等近十个社区商业项目,也不断为消费者带来独特创新的邻里消费、社交新体验。

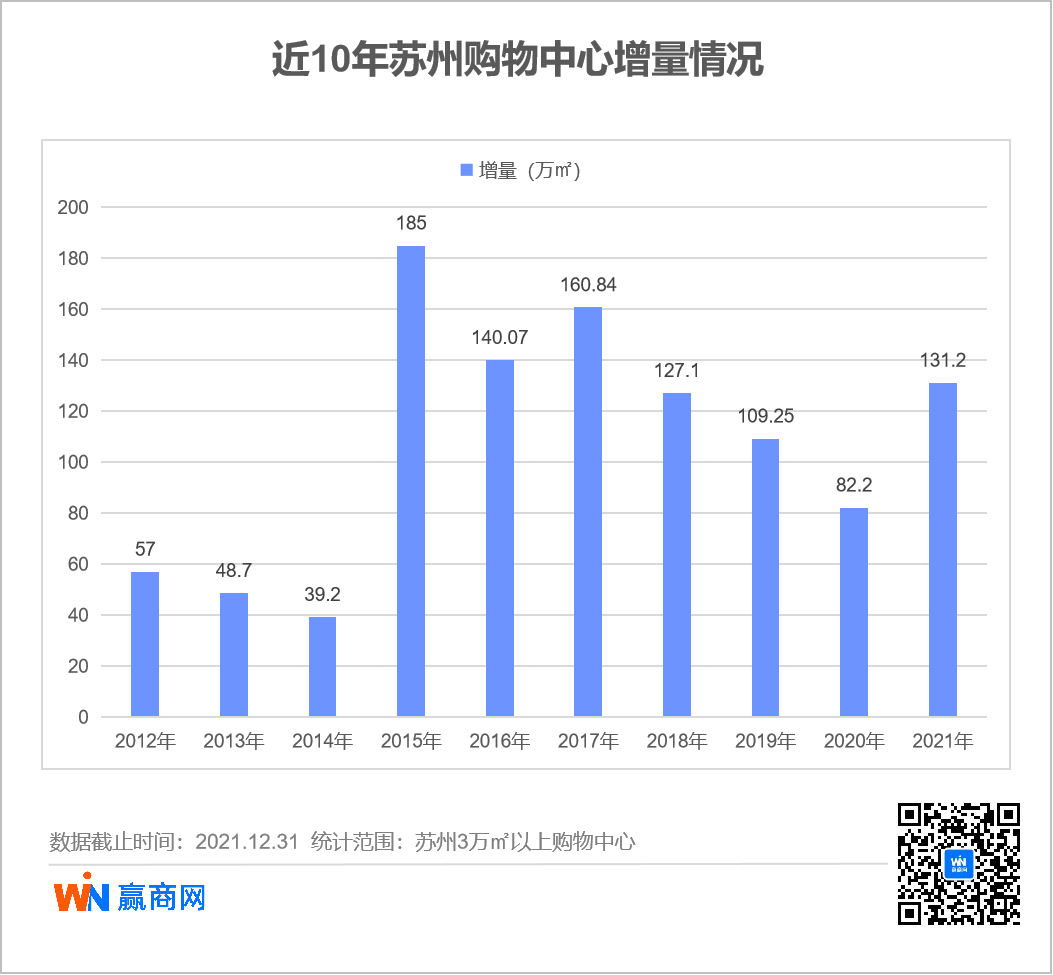

2.购物中心增量

就购物中心增量来看,近十年苏州新增供应出现了三个峰值,分别为2015年、2017年和2021年,对应年增量为185万㎡、161万㎡和131万㎡。其中,2015年增长率高达60%,此后增长率大体呈下滑趋势,但也保持在10%-30%的增长速度,仅2020年因疫情影响增长率低于10%。

2021年,苏州有15个购物中心入市,新增供应131万㎡,为近4年最高,居于全国前列。新开项目主要分布于常熟、张家港等下辖县市和远郊区的新兴商圈,区域消费需求得到进一步满足。此外,新入市项目不乏华润、龙湖、中骏、天虹等知名商业地产开发商,凭借其较高的开发运营水平,对区域商业发展起到了提振的作用,也对商圈内的商业格局起到了一定的冲击作用。

3.首店品牌

面对激烈的市场竞争,在突围压力和新消费趋势崛起“双轮驱动”下,业态品牌加速迭代升级。“首店”成为城市和商场必争的商业焕新神器,引领着城市的消费升级。

据赢商网大数据统计,2021年苏州各大购物中心共引入51家首店品牌(不包含品牌旗舰店等特殊店型),充分表明品牌对于苏州市场的充分认可。其中,餐饮和零售首店的数量分别为23家和20家,比例大体接近。具体到细分业态,高端化妆品和日式料理表现较为亮眼。

2021年,众多存量购物中心不断夯实项目首进品牌优势,推动品牌组合级次不断跃升。其中苏州中心商城贡献了睿锦尚品、M stand、东发道、小锄匠寿喜烧、始祖鸟、TOM FORD、Fresh、帕尔玛之水、分米鸡等15家城市首店。

新开项目中,龙湖东吴天街和大悦春风里在首店品牌方面做出重大贡献。龙湖东吴天街引入了X11、HEA、SUNGLASS FIERY、SIL WORLD、深井陈记烧鹅、聚鑫阁、初饭轻食咖啡等品牌;大悦春风里则引入了blt超市、enzo、周大福荟馆、华为只能生活馆、浅草君、%Arabica、奈尔宝家庭中心等首店品牌。

苏州商业市场展望

未来两年,26家购物中心计划入市

2022~2023年,苏州共有23个购物中心计划入市(商业建筑面积≥3万㎡),总体量约216万㎡。其中包括华贸集团打造的江苏首座华贸中心、王府井在苏州的首个购物中心、苏州第四座龙湖天街胥江天街等知名企业旗下项目。

仅2022年,苏州拟开业购物中心便高达15家,新增体量约137万㎡。其中苏悦汇、橙天里、澜山坊等项目为2021年筹开却延期上市的项目。从体量来看,以10-15万㎡以上的大中型购物中心为主,其次便是5万㎡以下的商业项目占比较高,5-10万㎡之间的项目仅有一个。

传统商圈再焕活力 高端商业扎堆入驻

位于城市核心的姑苏区,不仅拥有悠久的人文历史与浓厚的商业底蕴,同时也是苏州现代商业的起源地。随着消费升级的快速迭代以及商业场景的极速演变,姑苏区商业已难以满足当代主力客群的多元化需求,更高品质的商业成为当前姑苏区的迫切需求。

未来两年,姑苏区商业将迎来大爆发,金地广场、胥江天街、华贸中心、仁恒仓街商业广场等筹开项目位于姑苏区;此外,开业26年的苏州泰华商城也加入了调改的队伍,重新定位于城市社交新主场。

华贸中心、仁恒仓街定位于高端商业,将打造成为长三角时尚潮流地标。当时尚品牌旗舰店和专卖店、网红零售及餐饮聚合在一起,传统气息与现代时尚的碰撞,将会让激动人心的都市生活方式呼之欲出。此外,圆融发展与香港置地签署合作协议,将联合在园区湖东商圈打造高端商业综合体——苏州中环广场。该项目定位为苏州高端购物商业载体及国际超一流酒店综合体,将通过引入大量国际一线品牌,打造具有苏州文化特色的高端品牌购物中心。将于2022年6月正式启动,预计将用3年左右时间建成。

结语:近年来,除了数量和体量上的急速扩张,苏州商业在业态品牌、商业模式、运营层面都有了长足的发展。苏州商业的竞争越发激烈,也诉诸于商业从业者以更高的要求。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

上一篇:巴黎世家在伦敦开设欧洲最大旗舰店

据统计,苏州中心商场、印象城、湖东永旺梦乐城、圆融时代广场、圆融星座等9家购物中心共计引入122家新品牌,空铺数量高达160个。

首层,向来是购物中心的“脸面”,高客流与强曝光让首层成为品牌抢位的必争之地,只是居高不下的租金,让众多品牌望而却步。

50+商场营业时间调整,25+商场暂停营业;直播带货、社群营销、小程序,苏州实体商业多渠道发力实施自救。

歌林公园– ID PARK,一座暂未出圈但实则大有意思的趣味商业,用一种相对特殊的方式抓取了人们对生活的需求。

作为新晋一线城市,苏州是江苏长江经济带的重要组成部分。拥有近2500年历史的苏州,其商业在建国以来的70年里,迎来了翻天覆地的变化。

《苏州商业发展报告》显示,截至去年年底,苏州共有大型商业网点292个,总建筑面积1470万平方米,全市人均大型商业网点建筑面积1.38㎡。

7月23日上午,江苏苏州太仓市科教新城一宗编号WG2018-14-1商住用地开拍,5分钟后该地块流拍。

苏州地铁2号线经从南向北纵贯苏州城市中心区域,经过了城市的“两新城、两枢纽、一商业区”,其中,“一商业区”即为石路商业区。

赢商网账号登录

赢商网账号登录

未登录

未登录