过去很多年,万科作为房地产江湖一哥,优秀、伟大、牛逼的称赞不绝于耳。2018年以前,股价持续上涨了数十倍,也给股东们带来了足够的惊喜回报。

但形势渐渐偏向了天平的另一边,股民们把悲伤、失望、不满的情绪都砸向了万科。

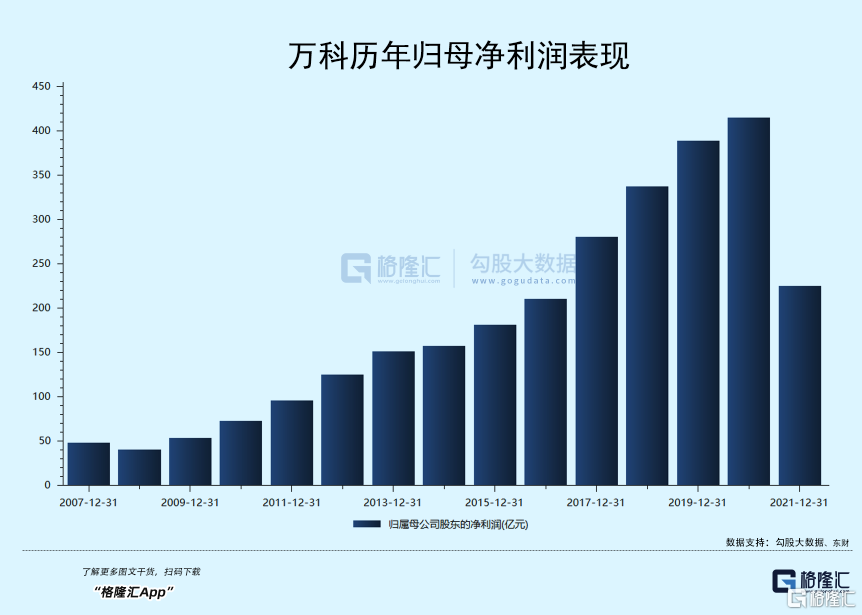

2021年,万科净利润225亿元,一把回到2016年的水平,同比骤降逾45%。这是继1995年、2008年后出现上市31年以来第三次下滑。

郁亮交出这样的成绩单,倍感压力与紧迫。在业绩推介会上,他很坦诚:“2021年业绩表现不好,让股东失望了,在这里,我向广大投资者、利益相关方表示诚挚的歉意”。

“(2022年)破釜沉舟、背水一战,就是要么死、要么活,没有中间状态。”再次回荡在每一个万科人的脑海里,挥之不去。

01

三次判断

早在2014年万科股东大会上,王石直言:房地产行业处于一个微妙的转型期,市场逐渐成熟、但监管仍需完善,需求逐渐下降,但并未萎缩。地产的“白银时代”,是一个市场从增量到存量、竞争从平衡到极化、业务从简单到复杂、产品从单一到多样的转折时期。

基于此定义,万科开始行动,调转经营策略,把投资开发的重心放在一二线城市。此外,万科也开始进行转型探索,尝试了多条赛道培育新的增长点。

然而那时,众多的房地产巨擘们趁着棚改货币化的东风大举扩张三四线城市,杠杆加得大,规模上得快,俨然行业焕发第二春。

万科没有跟进,躲过了一劫。

转眼到2018年,在万科秋季例会上,会场背景墙满屏的“活下去”。当时,不少同行瑟瑟发抖,认真思考,但也有不少同行却认为这是耸人听闻。后来,一大批中大型房企依旧疯狂加杠杆。很快,他们尝到了激进之后的苦果。

2022年年初,郁亮在万科集团年会上发言,将中国房地产定义为进入“黑铁时代”。他这样看当前的房地产:

房住不炒其实就是“房住”和“不炒”两个方面。对于“房子是用来住的”这个方面,政策可能会略有放松,因为要切实解决居民的合理居住需求,对现有需求的一些过于严格的限制可能会略有放开,但还是不允许炒的,涨幅限制还会保留。尽管“房住”可能会释放一些需求,但今天还有这么大量的需求吗?

另外,租购并举固然对租赁住房是机会,但也意味着刚需购房者可以在“租”和“购”之间做选择,会分流买房子的需求。即使租房需求增多也对冲不了开发业务卖房子规模的下降。还有人、地、房的匹配关系可能改变,核心主要城市的住房供应会增加。(在黑铁时代下)还有两个重大变化,一是市场分化会越来越明显,二是行业规模开始萎缩。

房地产正在去金融化,回归居住属性。因为国家不允许房地产占用过多的金融资源,也不能允许居民因买房背负高额的债务负担,因为这些金融资源没有有效地支持实体经济。其实在2020年8月,“三道红线”的出台再次改写了行业规则,其影响并不亚于2002年的土地招拍挂制度。依靠高杠杆、高负债、高周转的商业模式不灵了。

万科很早就意识到高速增长终将终结,但落实上未能摆脱高增长惯性,部分城市依旧追高冒进,导致了如今颇为尴尬的局面。从2014年开始转型,多赛道同时探索所面临的难度和付出的成本,也远远超出了最初的预估,且转型成效不佳。

万科很有前瞻性与战略眼光,但船大难掉头、惯性成为了公司焕发第二春的绊脚石、拦路虎。现在看来,转型培养第二增长点已经有些亡羊补牢。

02

市场怎么看?

资本市场如何看待万科的表现?

万科股价历史最高点出现在2018年1月24日,报35.6元,最高市值逾4100亿元。一路颠沛流离,到如今累计下跌40%,市值也只有区区2400亿元。股价见顶时间足足领先公司业绩见顶3年之久,可见资本市场称重机长期看往往是正确的。

当前,万科PE-TTM仅为10.6倍,PB为1.02倍,均为上市以来历史低位水平。不管是绝对值,还是相对值,万科似乎都被严重低估了,但真相果真如此吗?

如何相对合理地对一家企业估值?千亿顶流基金经理张坤在年报中发表的投资感悟,值得借鉴:

企业的价值是其生命周期内所有自由现金流的折现。投资者用净利润(及其增速)或者收入(及其增速),甚至产能(及其增速)作为近似变量进行估值。这在一定程度上是合理的,因为自由现金流的转化过程为“收入≥净利润≥自由现金流”。然而无法忽视的是,既然是近似变量,就无法做到 100%代表。

上述的每一步转化都可能出现不顺畅的情况。比如,从收入到净利润的转化可能会受到竞争加剧的影响,呈现增收不增利的情况;从净利润到自由现金流的转化可能会受到资本开支过大但最终利用率不足、运营资本占用越来越多等因素的影响。

根据最基本定义,自由现金流是企业在满足了再投资需求之后剩余的、不影响公司持续发展前提下的、可供企业股东和债权人分配的现金。即:(股权)自由现金流=税后净利润+摊销折旧一资本性支出一营运资本追加额一债务本金偿还+新发行债务。

房地产正在去金融化,回归民生属性的路上,中国房地产规模会见顶回落,行业毛利净利水平会下滑(微利10%及以下),叠加庞大的债务利息支出,自由现金流在未来会持续较快下行。

我们用市现率(=市值/自由现金流)来估值,最贴合DCF模型。未来,房企自由现金流大幅下滑,其实现在的市现率可以很大,甚至无限大。比如当前已经违约暴雷的企业,虽然PE和PB足够低廉,但市现率却无限大,资不抵债,走向破产会大概率的结局。

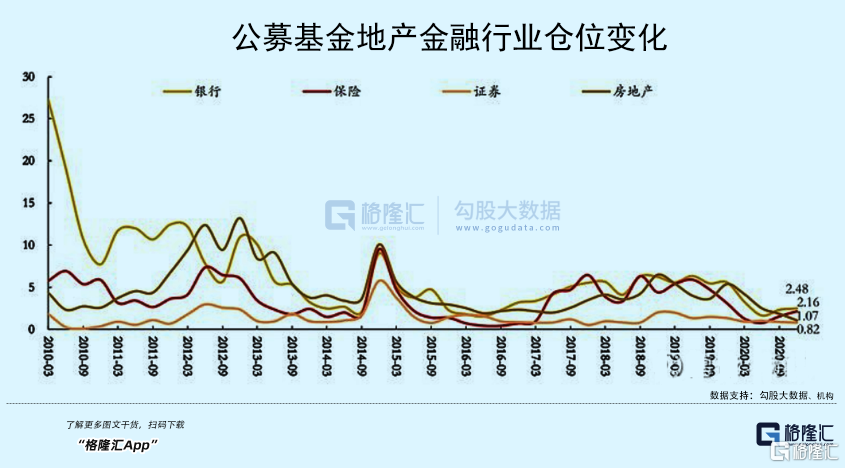

对于万科而言,未来赚取的自由现金流也会持续下滑,市现率根本不低,投资价值也会越来越低。虽然中短期可能会有良好反弹,但大的下跌趋势很难逆转。其实啊,不管是外资,还是内资对于房地产板块的配置已经降低至历史最低水平。

万科的长牛行情已经成为过去。房地产下游的牛股,诸如家电龙头、水泥龙头、建材龙头等等,可能都会成为过去式。

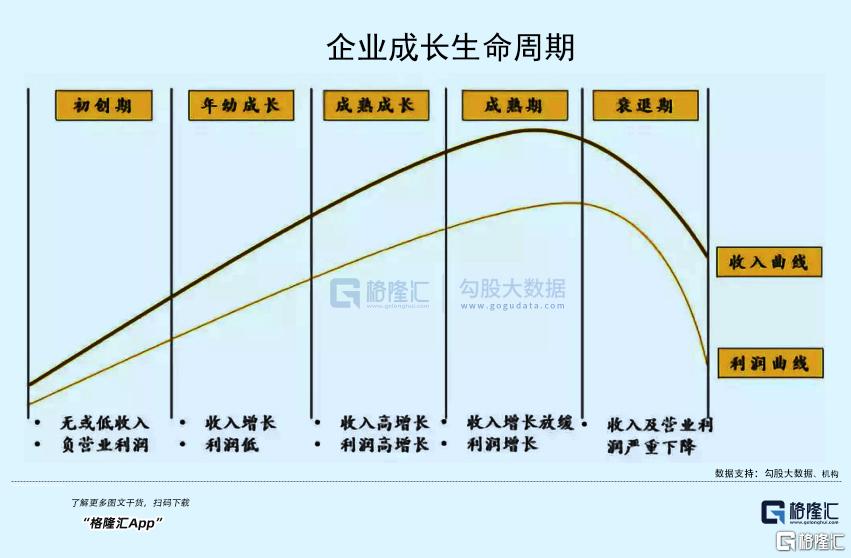

这一大批优秀企业早已经走过了生命周期的成长期,开始迈向成熟期,乃至衰退期。优秀的企业不再优秀,这几乎是无法逃避的现实。谁都想做百年长青的企业,理想是美好的,但现实一定是骨感的。

03

尾声

“这是一个最好的时代,也是一个最坏的时代”;

“这是一个智慧的年代,也是一个愚蠢的年代”;

“这是一个信任的时期,也是一个怀疑的时期”;

“这是希望之春,也是失望之冬”。

如何评价现在的中国地产行业所处的阶段,我会想起英国作家查尔斯·狄更斯在《双城记》的第一章书写的这段话。

房地产行业野蛮生长的黄金时代、白银时代已经过去了,未来是竞争激烈的存量时代(黑铁时代)。适者生存、物竞天择的丛林法则也降落在了体量庞大的房地产身上。

万科在2022年喊出了“要么死、要么活”的悲情口号,凭添了几分英雄迟暮的悲壮。

时代中的一粒灰,落在个人头上,可能就是一座山。落在一个行业上,亦是如此。

万科曾经是A股非常优秀的上市企业,掌托人不管是王石,还是郁亮表现谦虚、果敢、睿智,对待房地产的判断有很强的前瞻性与预见性,也能够引领万科在过去的困难中披荆斩棘,力挽狂澜。这都是在行业向上,有持续增量蛋糕的大背景下发生的。

但未来行业会陷入存量的竞争激烈,万科似乎也并没有什么特别的核心竞争力来对抗下行趋势与冲击。修房子没有核心技术含量,万科大概率也会跟着行业一起迈向“衰退期”。现在看,时间还没那么快。但对于投资者而言,我们要清醒地认识到,万科正在离优秀越来越远。

王者之石已远去,能否愈发闪亮?我们很真诚地送上祝福,因为万科是一家值得尊敬的公司。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

4月8日,万科以18.97亿元拿下东莞市万江街道改造项目,该旧改项目系东莞市城市更新“旧项目”、TOD试点项目,总建面48.73万方。

现土地用途主要为旧村居用地(宅基地、住宅)和仓储用地、商服用地等,建筑用途主要为宅基地和旧厂房。本项目拆除范围面积41.6167公顷。

万科Q3营收同比增长9.7%至1043.7亿,归母净利减少23.3%至56.4亿。万科管理层曾指出,公司净利润下滑系转型业务所带来的“回馈”不足等。

万科前九月累计实现合同销售金额4791.3亿元,同比下降2.77%;另据其8月销售简报显示,万科新增加开发项目10个,需支付权益地价104.84亿。

房企债券违约事项愈加频繁,若投资者信心下滑,援引交叉违约条款的倾向也将随之提升,由远及近,都是骨牌倒下的声音。

赢商网账号登录

赢商网账号登录

未登录

未登录