王新磊|文

就在蜜雪冰城投资炸鸡品牌“鸡装箱”之际,另一个茶饮品牌“书亦烧仙草”也加入投资者的行列,投资了一个咖啡品牌:DOC。

有观点认为,茶饮将掀起咖啡大战。这就看小了。其实这些企业投资之意不在VC,而在打造生态战略。

为什么喜茶、蜜雪冰城、书亦都在加大“投资”?古茗、茶百道会加入其中吗?

《什么值得加盟》今天这篇文章,结合绝味食品刚刚发布的2021年年报,我们一起把“生态战略”的价值看得更透彻。

绝味2021财报里的“信息弹”

4月27日,绝味食品发布了两个财报。

一个是2022年一季度财报;另一个是2021年年度财报。两份报告,差别巨大。

其中一季度报告中充满了市场的情绪。

比如,有很多文章在传递一下事实:一季度净利润下降62.24%,销售费用增长135.07%。

而据绝味食品发布2022年第一季度报,一季度实现营收6.88亿元,同比增长12.09%;净利润8906.68万元,同比下降62.24%;扣非后净利润8237.81万元,同比下降64.73%。

为什么营收增长,但净利润下降呢?一个重要因素是,各项成本增加。

——在营业总成本方面,去年同期为11.86亿元,今年一季度增加至15.45亿元,同比增长30%左右,其中营业成本增加了19.26%,原因是营业收入及原材料成本的增加;

——销售费用由去年的1亿元增加至今年的2.36亿元,增长了135.07%,原因是市场费用和职工薪酬的增加。

——管理费用由8593万元增长到今年同期的1.09亿元,研发费用由345.6万元增长到753万元。

其实,这在预料之中。一季度疫情之重,远超预料。

但是,如果你只看到这个,就容易悲观了:地主家的余粮也不多了。其实,你再对比同日发布的2021年年报,就会看到另一种力量。

图片源自绝味2021财报

同日,绝味食品发布的2021年度报告显示,报告期内公司实现营业收入65.49亿元,同比增长24.12%;净利润9.81亿元,同比增长39.86%;扣非后净利润7.19亿元,同比增长5.87%。

绝味食品门店净增长 1315 家,截止报告期末,中国大陆地区门店总数 13714 家(不含港澳台及海外市场)。

也就是说,一旦市场回暖,绝味食品仍然可以实现业绩增长。

为什么呢?秘密就在于“生态”布局。

生态是规模竞争的更高阶段

任何企业,似乎都无法摆脱“规模越大,效率越低”的魔咒。通过投资打造“生态战略”,成为规模高质量竞争的更高阶段。

九毛九是通过组织变革加速了多品牌化步伐,打造第二、第三增长曲线。西贝也是在内部苦苦寻找第二增长曲线。海底捞也是多种尝试。而绝味食品走了另一条道路——投资。

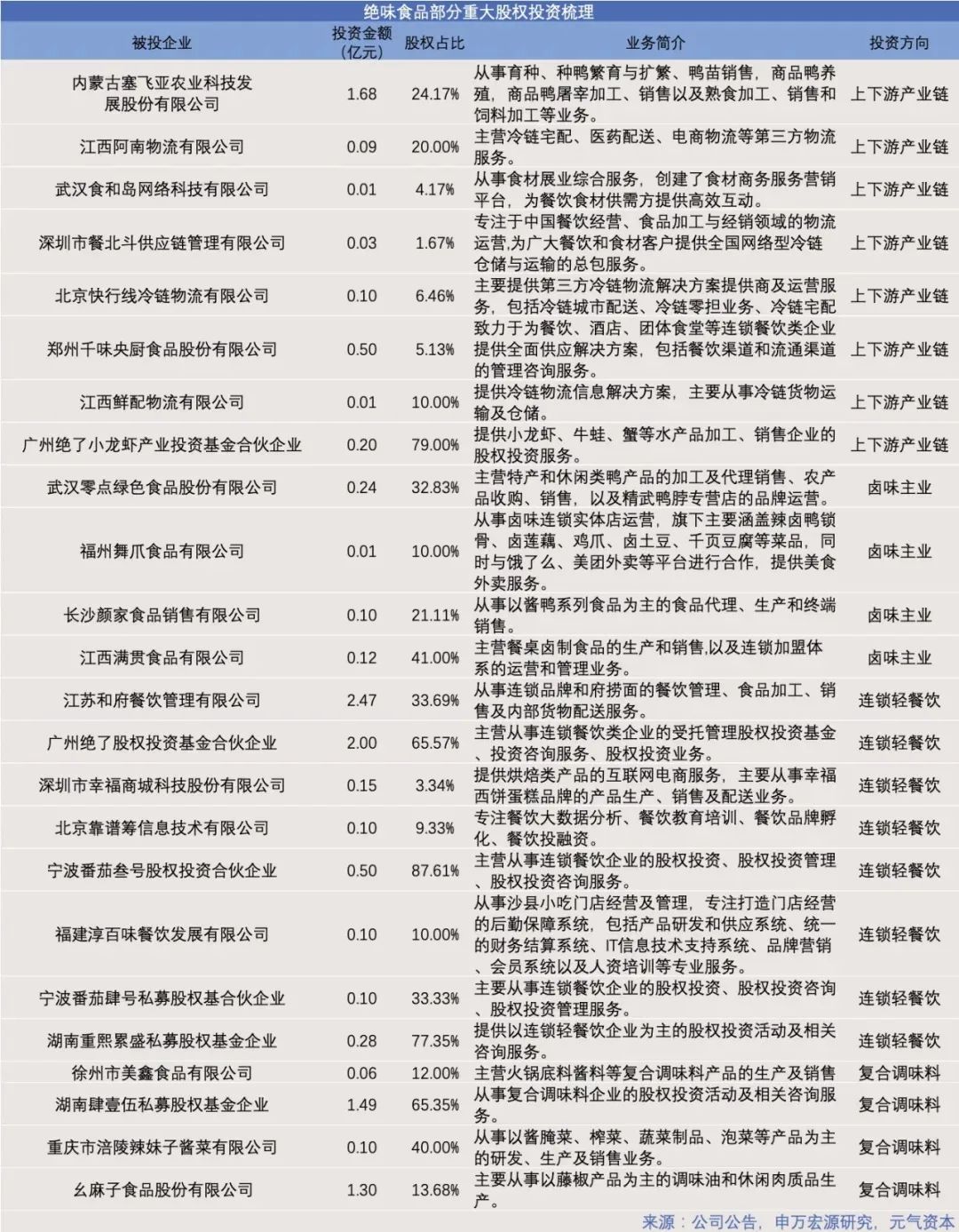

绝味食品主要通过全资子公司深圳网聚投资有限责任公司,围绕构建美食生态战略,与国内顶尖的产业资本合作设立基金,寻找特色美食赛道的优秀项目。

到了2021年,投资的重点项目发展良好,开始贡献收益。年内,共获得投资收益2.24亿元,占据了公司净利润的17.19%,这主要来自于和府捞面、千味央厨两个项目。

绝味食品通过“内生+外延” “产业×资本”的战略增长双引擎,打造一流特色美食平台,构建美食生态。

图片源自 网络

据年报显示,截至2021年末,绝味食品参股肉鸭全产业链企业内蒙古塞飞亚农业;全资子公司深圳网聚直接持股14家企业,同时还是9家PE的合伙人。

其中,绝味食品直接、间接参股的生态伙伴,包括了廖记棒棒鸡、盛香亭、颜家辣酱鸭等品牌。

对了,最近绝味旗下的基金还联合嘉御等优质资本,投资了冷冻烘焙品牌“恩喜村”,“绝味系”生态系统继续扩大。

规模企业必然走向投资之路

规模可以撬动市场,也会反噬品牌。

《什么值得加盟》在以往的文章中,充分肯定了“规模”的重要性。我们认为,“规模即杠杆”。当规模达到一定量级后,规模本身就是壁垒,并倒逼完成用户认知。

但是,规模是魔法,也是魔鬼。当规模达到一个量级之后,就会释放出魔鬼——不可避免地增加成本,不可避免地降低效率。

你看绝味食品,门店数量已经超过10000家,各项成本都在持续增加。比如销售费用,由去年的1亿元增加至今年的2.36亿元,增长了135.07%。

因此,投资成为最优选择。

你看喜茶,直营门店突破800家。这已经是直营管理的一个极限了。因此喜茶进行了一系列投资。要么强化供应链,要么弥补短板。比如投资了咖啡品牌、投资柠檬茶品牌都是这样。

你看蜜雪冰城,门店突破20000家,这是加盟管理的一个极限。从多个信息源反馈,蜜雪冰城门店的赢利空间,以及品牌竞争力等,都难有较大提高。

你再看书亦烧仙草,门店数量突破8000家。随着茶饮市场内卷加剧,如何从新赛道上获得竞争力呢?与其自己干,远不如投资更有价值。

我们掐指一算,有理由无证据的觉得,古茗、茶百道应该正在寻找可投资目标。

原因有两方面:

一是规模的魔鬼性。

从门店数量上看,古茗门店数量突破6000家;茶百道门店数量突破5000家。

二是行业竞争压力。

从品类竞争分析来看,茶饮内卷,消费热点频繁转移。比如柠檬茶、比如向咖啡融合等。

谁会成为古茗、茶百道要寻找的投资目标呢?

一个是在产品供应链上,一个是在咖啡品类,一个是休闲餐饮。

未来,古茗、茶百道要寻求上市,这些都会是加分项。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

5家头部互联网巨头在餐饮新消费赛道的投资超过71.56亿元,达31次;腾讯、字节最活跃,其中腾讯年内出手7次,字节席卷多个细分赛道...

去年,小众水果油柑、黄皮在新茶饮行业战功赫赫,而今年,芭乐和刺梨又来势汹汹。他们能否再度掀起浪潮、带领新式茶饮迈入新的春天?

日前,茶饮品牌书亦烧仙草拿到超6亿元的投资。其中,湖南书带草合计出资2亿,持股比例2%,以此计算,书亦烧仙草估值达到了100亿元。

2021年年底,南京茶饮新势力“TCOMMA”计划在新街口300米的范围内开出54家店。密集开店常见,300米内开54家奶茶店,真不常见!

赢商网账号登录

赢商网账号登录

未登录

未登录