编辑 | Sober

新消费Daily今日获悉,连锁咖啡品牌「Manner」入股茶饮品牌「阿嬷手作(需求面积:40-80平方米)」。

同时,近两个月以来,新茶饮赛道的不同品牌也在相继出手投资、入股咖啡品牌,甚至自我孵化全新咖啡品牌。

某种程度上,或许这也意味着在满足消费者需求与寻求自身增长上,无论向左还是向右,新茶饮与咖啡最终都会在同一个终点相见,殊途同归。

01

新茶饮

忘不了的咖啡梦

据《2017-2021年中国咖啡行业投资分析及前景预测报告》显示,我国咖啡消费量在以每年15%-20%的幅度快速增长中,远高于全球2%的平均增速。

近两年,包括「喜茶」、「奈雪的茶」、「蜜雪冰城」、「CoCo」等在内的,无论是高端新茶饮还是中腰部新茶饮品牌,早就把咖啡产品引入自己的茶饮门店中。

只不过,如果说此前新茶饮对于咖啡这一品类仅仅停留在创新产品的试水阶段,那么进入2022年之后,新茶饮品牌已经开始加速出手投资,甚至创立自有咖啡品牌。不仅要卖咖啡,还要做咖啡。

1.投资

在新消费Daily近两个月的投融资数据追踪中,就咖啡这一赛道,投资方出现了越来越多的新茶饮品牌。

在刚刚过去的6月,「喜茶」出手投资「少数派咖啡」。 去年,其更是直接参与了「Seesaw Coffee」的超亿人民币A+轮融资。同时,「喜茶」创始人聂云宸还个人出资投资了两个咖啡品牌——「乌鸦咖啡」和「KUDDO咖啡」。

「少数派咖啡」成立于2017年,是一家焙炒咖啡服务商,旗下拥有线下咖啡门店「FEW」,咖啡豆品牌「治光师」,同时,其还有一家自有咖啡豆烘焙工厂,创始人吴凌波是2014年世界咖啡杯测比赛中国区杯测总冠军。

显然,相较于此前仅是投资品牌,「喜茶」对于「少数派咖啡」的投资或许更多已经深入到了咖啡供应链层面。

5月中旬,「柠季」全资控股了一家长沙连锁咖啡品牌「RUU」。 品牌以“唤醒年轻能量的咖啡生活方式”为定位,产品除了意式咖啡、特调咖啡、冰摇茶等饮品之外,还提供小吃等商品,产品售价在15元至26元之间。此外,目前「RUU」门店面积较小,主打自提+外卖,不提供堂食服务。

4月,全国门店超6000家的「书亦烧仙草」同样战略投资了一家连锁咖啡品牌「DOC」。

据悉,「DOC」凭借着爆款特调+10-20平的高坪效小店模式起家出圈于长沙,并于近期完成了一次品牌升级,将产品原有30元均价,降低到20元左右,并定下了2022年开店100家的目标。

「DOC」创始人在接受@咖门采访时直接表示,“瑞幸用生椰拿铁开辟了咖啡行业的爆品模式,我们也是靠爆品跑出来的,这次升级就是对标瑞幸,把价格打下来,把效率提上去,用爆品逻辑来做咖啡。”

2.自创

除了投资入股咖啡品牌,还有的品牌直接选择孵化全新咖啡品牌。

新茶饮届,最早孵化咖啡品牌的是「蜜雪冰城」,其于2017年推出了连锁咖啡品牌「幸运咖」。

据窄门餐眼显示,「幸运咖」目前全国同有631家门店,601家处于开业中。 但据悉,「幸运咖」第1000家门店已于荥阳正式签约。

从两年前的默默无闻,到如今门店或已突破1000家,「幸运咖」高速增长的背后,无疑是消费者对于咖啡,尤其是二三线等下沉市场对于“高性价比咖啡”的爆发式需求。

热门赛道向来不缺玩家,更别说依旧拥有巨大想象力的咖啡赛道。于是,除了「蜜雪冰城」,另一个看中这一赛道的新茶饮品牌全国门店破5000+的「甜啦啦」,其同样选择孵化全新咖啡子品牌。

6月底,「甜啦啦」旗下咖啡品牌「卡小逗」的第一家门店正式开业。

据悉,「卡小逗」定位于“果咖”,主打8-10元价格带,招牌产品有草莓厚乳果咖、生椰拿铁、手捣柠檬果咖、椰青美式、逗乐冰淇淋、小逗特调香浓咖啡等。

显然,相较于把品牌solgan定位于“咖啡大咖幸运咖”的「幸运咖」,「卡小逗」更加“前沿”,直接聚焦下沉市场,卡位于当下最热门的“果咖”赛道。同时,对于新茶饮品牌来说,结合自身经验,做“果咖”也会更加得心应手。

02

咖啡

不可避免的奶茶化

同样,新茶饮投资咖啡品牌也不是什么新鲜事。

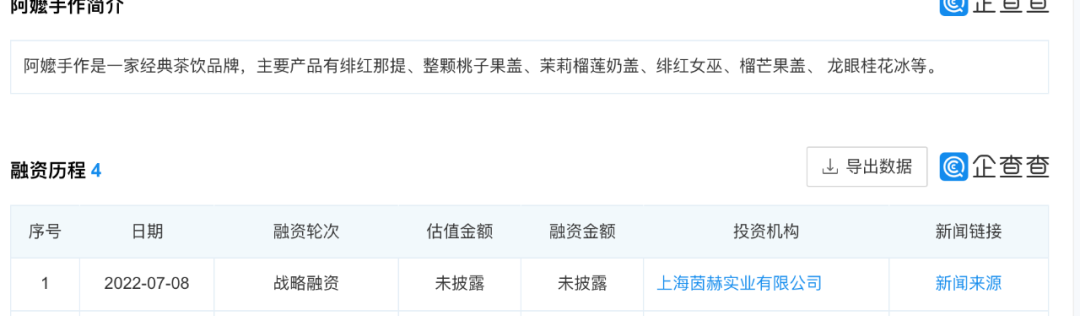

比如,开篇提及的「Manner」入股「阿嬷手作」。据公开资料显示,「阿嬷手作」创立于2018年,坚持使用以广西本土真材实料和现熬煮制,现场制作的概念,致力于打造一家以食物慰藉心灵的品牌。

目前,其在全国共有21家门店,其中11家位于深圳,此外,南宁6家,柳州2家,上海、桂林各1家。

据悉,此次入股的「Manner」仅持股1.2%,更多像是在了解和试水新茶饮市场。

只不过,当这个曾经“小而美”的「Manner」,在大举拓店、开放外卖之后,又开始卷入新茶饮赛道,似乎真的有一种,“别人做了,我就不能不做”的意味。

事实上,就咖啡这一赛道而言,市场公认的一个趋势叫做“咖啡饮品化”。在新消费Daily看来,除了便携性等外部条件的饮品化之外,某种程度上,更多的也是指口味上的饮品化。比如,咖啡可不可以不要太苦?

因此,对于咖啡品牌来讲,想要触及或者满足更广泛的消费需求,将产品“奶茶化”有时不可避免。

一个典型的范本就是「瑞幸咖啡」。

今年5月,瑞幸公开未经审计的2022年Q1财报。财报显示,该季度收入同比增长89.5%,达到24.05亿元,实现净利润0.2亿元,实现了瑞幸创始4年以来的首次经营利润转正。

作为第一个盈利的中国连锁咖啡品牌,帮助瑞幸实现这一标志性事件的产品不是任何一杯大师级的精品咖啡,而是无数杯“披着咖啡外衣的奶茶”。

提及瑞幸的“爆款”产品,相信大部分消费者脱口而出的都是生椰拿铁。而瑞幸从还清债务,到实现盈利,或许真的是消费者用一杯又一杯的生椰拿铁喝出来的。

4月6日,瑞幸微博官宣生椰拿铁在诞生一周年之际,销量已突破1亿杯。而瑞幸打造的这一 “椰子+咖啡”的组合,竟也成了2021年中国新茶饮现象级产品。

时至今日,无论是新茶饮门店,还是连锁咖啡门店,关于“生椰拿铁”这一产品,似乎已成“标配”。

同时,从新消费Daily每周的新品监测来看,瑞幸的上新速度一方面够快,另一方面,在产品创新上,“果咖”、“奶茶化”趋向明显。

今天 (7月11日) 其便上新“偷心西梅拿铁”。据品牌介绍,新品选用IIAC金奖豆浓缩咖啡,搭配北海道丝绒风味厚奶,将威士忌风味与西梅气息相融合。

此外,无论是“抓马西瓜系列”、“闪光橙橙系列”等,“小鹿茶”不在了,但“小鹿茶”的影子一直都在。

另一个体现咖啡或许不可避免奶茶化的现象是,最近几个月,“鲜果咖啡”这一品类正在蹿红,甚至成为一个创业咖啡品牌的定位理念和主打产品。

6月初,聚焦二三线城市的咖啡连锁品牌「歪咖啡」完成Pre-A轮融资,其主打产品为香橙美式、芒果生椰拿铁、玫珑燕麦拿铁、奶芙咖啡等多款创意咖啡。更值得一提的是,「歪咖啡」同时销售鲜果茶等多个非咖系列,门店共计约20个SKU,其中咖啡与非咖产品为2:1。

最后,据聚焦茶饮、咖啡赛道的媒体@咖门报道,近期,多个专注于“鲜果咖啡”的品牌都在进行拓店,且销量可观。

举例来看,广东的「卡瓦尼·咖啡鲜果茶」,产品线主要有鲜果咖啡、蔬菜冰美式、经典咖啡、鲜果茶等,客单价在12~23元之间,其中鲜果咖啡占比七成以上,最高日销900杯+,最高日营业额达2.5万元;

「PICKone鲜果咖啡」于5月8日在深圳开出第一家店,果咖占比八成左右;「季煦鲜果咖啡」以“一周一新店”的速度,在西安已经开出12家店……

03

结语

一个明显的共识是,当下,新茶饮行业正面临着产品迭代快、同质化现象严重的痛点,要想维持差异化的高速增长并不容易。

企业自然也不能坐以待毙,产品创新是最好的方式,而咖啡毫无疑问是最有效、最简单的扩圈产品之一。

而对于咖啡品牌来讲,尤其是连锁咖啡品牌,小而美的故事虽性感,一杯精品咖啡虽诱人,但是能否让更广泛的消费者接受并认同,提升复购,用符合当下消费者口味的产品进行拉新等,才是能够好好活下去的关键。

毕竟,对于那群专业的咖啡消费人群,他们本身就对品牌具备一定粘性,消费习惯和复购率不用培养,但是对于非专业的咖啡消费人群,更具风味的“茶+咖啡”、“奶+咖啡”更容易培养消费者的口味偏向。

想要实现“咖啡饮品化”,或许需要跳出“精品咖啡”的怪圈,而当咖啡真正成为饮品后,中国咖啡的终局是属于美式或是加了奶的拿铁,也已不再重要。

一位咖啡创业者在接受采访时曾对新消费Daily表示,在中国咖啡市场中,无论是冻干粉、咖啡液这样的不同咖啡形态,还是花式口感、奶味口感的创新,“咖啡”始终都是一个消费者手中的原料,无论是品牌、资本,甚至咖啡用户,最终都将殊途同归,即可以随时喝到一杯属于国人口感,且更具性价比的咖啡。

最后,值得一提的是,此前,当我们在讨论“新茶饮品牌卷入内卷”之时,从一二线走向下沉市场,通过降价等性价比策略拥抱小镇青年,抢占腰部市场,是所谓的出路之一。

如今,咖啡品类似乎正在拥抱着下沉市场的红利。这一契机之下,两者的“融合”,以及“果咖”品类的蹿红等等市场现象也便可以理解。

部分资料来源:

《日营收做到2.5万,大品牌入场,“鲜果咖啡”今年进入红利期?》 咖门 2022.07

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

奈雪、喜茶等高端品牌接连降价,向下沉市场寻求更多的消费者。而地方茶饮如阿嬷手作、放哈茶饮、西琳姑娘却纷纷进入一线,反攻一线市场。

空间属于品牌的第二产品,在这一视角下,实现效益只是附带,通过空间构建及改革让顾客满意、解决市场需求,这才是空间存在的根本意义。

赢商网账号登录

赢商网账号登录

未登录

未登录