作者 苏苏

近日,咖啡赛道两大巨头先后披露了第二季度财报。

8月3日,星巴克(需求面积:150-350平方米)披露的截至2022年7月3日的2022财年第三财季(实际对应中国第二季度)业绩显示,报告期内,星巴克总收入达81.5亿美元,高于市场预期。

但在中国市场,由于疫情对于线下业态的冲击,星巴克单季营收下滑40%。

星巴克财报出炉五天后,也就是8月8日的晚间,中国连锁咖啡巨头瑞幸也发布2022年第二季度财报。

财报显示,瑞幸咖啡(需求面积:30-130平方米)第二季度的季度总净收入同比增长72.4%至32.987亿元人民币;Non-GAAP净利润为2.675亿元,远高于2021年同期的9200万元。

一个向下走,单季营收下滑40%;一个向上走,单季总净收入同比增长72.4%。这是否意味着,在这场竞争愈发激烈的咖啡战事里,年轻的瑞幸要赶超51岁星巴克了呢?

01

“水逆”的星巴克和“高飞”的瑞幸

二十多年前,星巴克恐怕怎么也不会想到,率先“抛弃”它的会是自己一手教育起来的中国市场。

1999年1月,作为亚太开拓计划的重要一环,星巴克在北京国贸开出了第一家店。引发了万人空巷。此后近二十年,中国大陆都是星巴克“增长最快的市场”,也是星巴克的第二大市场。

作为中国咖啡市场的“教父”,星巴克在中国的影响力可想而知。

但这种情况自2021年后似乎便开始发生了改变。随着连锁咖啡巨头瑞幸、Manner、挪瓦等咖啡品牌对咖啡市场的重新教育,星巴克中国市场的业绩开始不断走向下滑,且幅度持续拉大。

2021财年Q4至2022财年Q2,星巴克中国市场同店销售额分别同比下降7%、14%、23%。第二季度,受到客流量下降43%和平均客单价下降1%的影响,星巴克中国同店销售额更是下降到了44%。

具体来看,第二季度星巴克中国市场的营收为5.4亿美元,折合人民币约36.36亿元,仅比瑞幸咖啡多了3亿元左右,同比暴跌40%。

在新开门店方面,星巴克的开店速度也不及国内品牌。

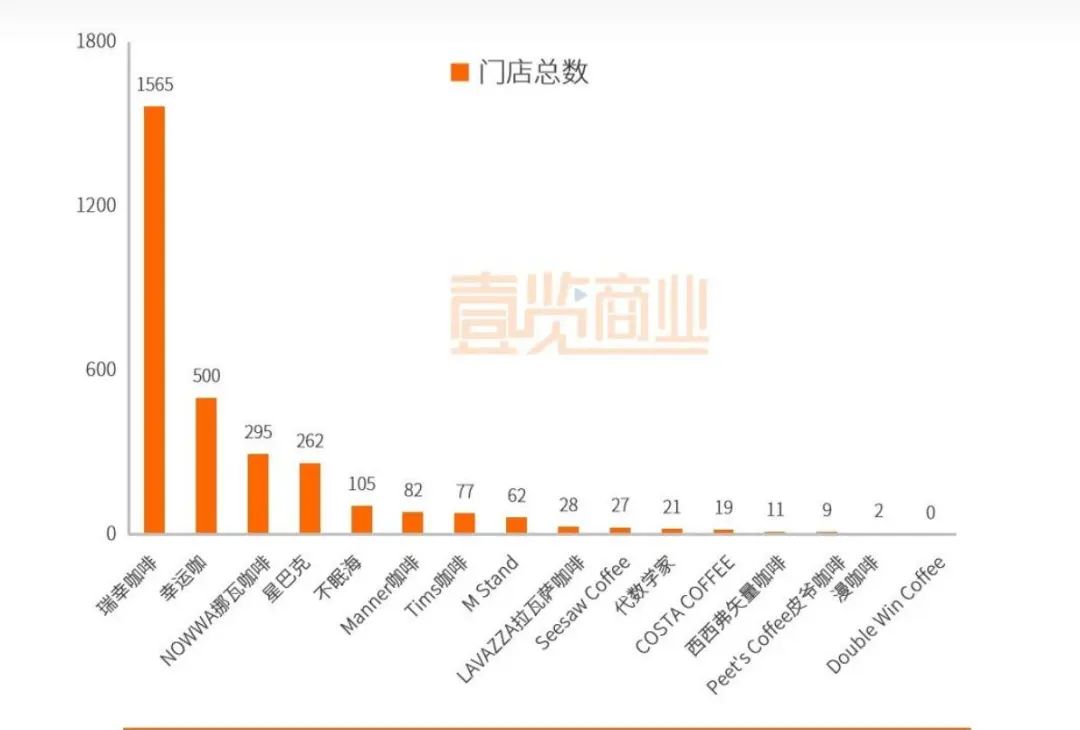

壹览商业统计的数据显示,2022上半年,瑞幸咖啡、幸运咖、挪瓦咖啡的新开门店数量均超越星巴克,特别是瑞幸咖啡,新开门店几乎是星巴克5倍多。

在总门店数层面,星巴克也失去了优势。

根据壹览商业统计的数据,截止2022年7月4日,星巴克咖啡总门店数量6594家,比瑞幸咖啡少了近500家门店。

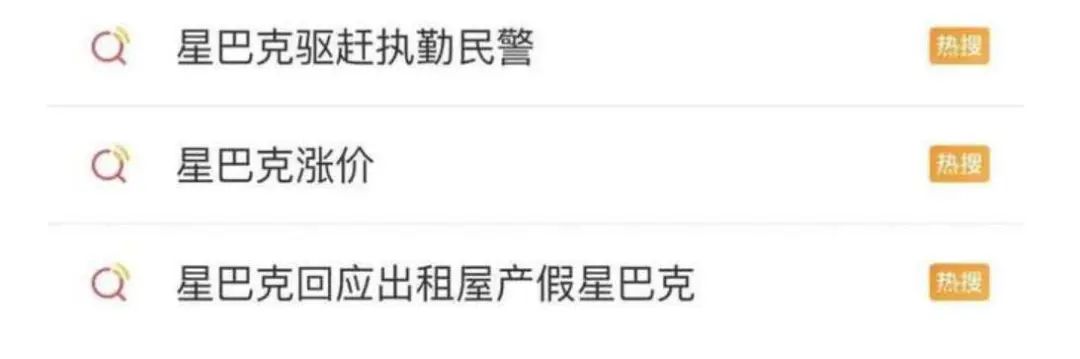

在门店运营方面,星巴克更是负面频发,风评一降再降。

仅上半年来,星巴克就因“驱赶在其门店附近吃饭的民警”、“网友在品牌产品中喝出异物”、“因销售超过保质期的食品被罚”等事情频频登上热搜,引发网友争议。

对于星巴克中国市场的失利,舒尔茨将其解释为受新冠的影响,“这主要归因于中国与COVID-19相关的限制,以及来自中国的外币换算影响。”

然而,同样门店重点布局在北上广深,经历了严峻疫情环境,瑞幸咖啡却化威胁为机会,逆势增长,交出了一份出人意料的营收答卷。

根据瑞幸第二季度财报,瑞幸Non-GAAP净利润为2.675亿元,远高于2021年同期的9200万元。其中,自营门店同店销售增长率为41.2%,自营门店门店层面利润率为30.6%。

仅椰云拿铁就卖出超过2400万杯,门店总收入4亿元。在会员层面,瑞幸第二季度新增用户超千万,公众号粉丝现已超三千万,私域用户超2800万。

同时,瑞幸因财报造假所造成的历史遗留问题也已基本解决。

据悉,在第一季度成功完成债务重组之后,瑞幸咖啡在境外股东集体诉讼处理方面取得了实质性进展。目前瑞幸咖啡的美国联邦集体诉讼和解已于近期获得了美国联邦法院的最终批准。

显然,对比同样在中国市场的瑞幸的业绩表现,星巴克CEO完全让奥密克戎病毒疫情和外币换算成本等原因“背锅”未免显得过于勉强。

而且,值得注意的是,瑞幸咖啡第二家咖啡烘焙工厂(昆山工厂)已于第二季度签订完成了投资协议,设计产能 3 万吨,计划今年年底开始动工;同时,瑞幸已成为云南咖啡生豆的最重要买家之一。

换言之,瑞幸正不断在加快咖啡供应链的投入。而供应链系统的完善,将进一步增强瑞幸抵御全球通胀及原材料上涨的风险。

此外,瑞幸咖啡董事会已批准成立了可持续发展委员会,委员会将为董事会提出与瑞幸咖啡可持续发展举措、政策和披露相关的建议,大钲资本合伙人陈伟豪和郭谨一共同担任委员会联席主席。

按照瑞幸咖啡的计划,其将在今年四季度发布公司治理方面的相关报告,系统性回顾过去两年瑞幸咖啡在公司治理、文化价值观及其他重点议题方面脱胎换骨的变化,让外界更加了解瑞幸在历史切割、治理提升、内控合规等方面所做的不懈努力。

相比于星巴克的“增长乏力”,已剖去“腐肉”的年轻瑞幸,似乎拥有了更强爆发力。

02

反击的星巴克和下沉的瑞幸

不过,星巴克依然是星巴克,作为穿越多个经济周期的老牌咖啡品牌,星巴克实力依然不可小觑。

这份实力来自于星巴克在其他市场的盈利增长,主要还是美国本土。

据悉,在第一大市场的美国本土,星巴克营收56.2亿美元,同比增长13%,受益于平均客单价增长8%,以及客流量增加了1%的推动,其同店销售额增长了9%。

很显然,尽管受疫情影响,美国消费者并没有降低或减少他们在咖啡上的支出。

而且,据《泰晤士报》报道,面对疫情带来的需求前景不明且日趋激烈的英国市场,星巴克正在计划出售其在英国的全部业务,目前正在寻找外部咨询公司合作。

这一切都为星巴克在中国市场“持续输血”提供了可能。

星巴克中国董事长王静瑛此前表示,2022财年星巴克在中国的门店总数要达到6000家。虽然不一定能够达成目标,但依然能够看出星巴克持续开拓中国市场的决心。

除此之外,星巴克也在不断向瑞幸“取经”,以魔法打败魔法。

2019年开始,星巴克就开启了其数字化转型,以兼备效率、服务、品质、数字化于一体的啡快概念店,直扑瑞幸核心快取店模式。

据悉,星巴克的啡快概念店内分三块布局:一是传统门店都有的点餐台,摆设了一些烘焙食品,并有专职人员服务;

二是增设了“星礼台”,服务人员可帮助顾客从店内自提柜取出饮品、食品,或完成现场点单。三是面对落地窗摆放了简易横条桌子,配了八把椅子,可供顾客堂食体验。

目前虽不知道星巴克快咖店总数,但仅深圳,这样的门店就已经近10家。

未来,随着星巴克“咖快”模式在核心商圈、交通枢纽等高客流区域的全国性布局,瑞幸以自提及外送为主的核心商业模式,将受到不小的挑战。

同时,星巴克在线上板块也开启了加速引擎。今年3月,星巴克中国在京东开设了官方旗舰店,主要售卖星巴克的咖啡杯、咖啡器具和各类礼品卡和抵用券,并将“啡快”业务扩展到了微信平台。

同时,星巴克盯上了当下餐饮最火热的渠道—餐饮新零售。

今年6月,星巴克中国新推出迷你瓶装星冰乐茶类饮品。目前星巴克即饮已经在超过400个城市、29000个分销点销售,覆盖便利店、中高端超市渠道和电商平台。

几乎可以预见,在星巴克全渠道运营通道打通之后,瑞幸的流量优势或将一再被弱化,瑞幸与星巴克也不再是在互联网零售与传统零售两大板块各自为王,两大品牌将转而开启全渠道下的正面对决。

同时,据星巴克当下的首席战略官弗兰克·布里特透露,未来星巴克将重新构想门店,新的吧台配置、专利咖啡技术、新颖的店型等创新,同时与消费者重新建立联系的方式,并牢记必须为每个消费者提供跨渠道统一的独特个性化体验。

而且,星巴克近几年被吐槽难见新品的现状似乎也正改变。

今年6月,冰震浓缩系列首度登陆中国,很快成为最受年轻人喜爱冰咖啡产品。不过一月,星巴克就又携其臻选产品——威士忌桶酿咖啡系列11支饮品同步面市。

相比星巴克持续的“提速反击”,瑞幸更多将目光放在了营销与爆品策略上。

从年初的谷爱凌代言及椰云拿铁,到今年7月推出的“泄泄你”的西梅拿铁,再到最近七夕节,瑞幸借势悲伤蛙打造的“七夕不咕呱,蛙瑞喜欢你!”,同步推出的百利甜莓拿铁和哇瑞草莓拿铁。瑞幸出圈刷屏的频率,可谓非常高。

然而,从奈雪去年的王炸油柑,到今年的难见大爆品,我们就应该知道,爆款没那么容易制造。据瑞幸财报显示,今年二季度瑞幸共推出了34款新品,但真正能引起市场讨论的寥寥无几。

瑞幸凭借着一爆款单品,“死里逃生”的传奇不可能永远持续。即便是赛马机制下,瑞幸想要每次推新都能押中爆款,也是一件几乎不可能的事情。

同时,瑞幸还在坚持不懈地开拓下沉市场。

据悉,整个二季度,瑞幸共拓展了14个新下沉城市,而且基本采用的都是加盟门店的模式。如今,瑞幸已覆盖了全国234个城市,甚至连被人称为“茶饮荒漠”的内蒙古、甘肃等地区都有涉及。

不过,瑞幸在下沉市场的扩张也并不是毫无阻碍的。

据很多瑞幸加盟店店主透露,如今瑞幸已经不再面向新人开放加盟,而是主推老加盟商拓店,而且很多地区都已经饱和,想要继续拓店很难。

而且,随着瑞幸咖啡的下沉,茶咖不分家,它面临的竞争对手早已不只是星巴克、Mannar等品牌,而是蜜雪冰城们。

相比于蜜雪冰城、CoCo等在茶饮品牌在下沉市场的布局及价格优势,目前平均价格已在19.4元的瑞幸,难以在三四线城市复制其在一二线市场的低价优势。

而且,蜜雪冰城还在一二线城市发力,正以比瑞幸更低价咖啡产品,抢占年轻人。

更别说,蜜雪冰城推出的咖啡品牌,主打低价咖啡的幸运咖已发展到810家。据悉,幸运咖继承了蜜雪冰城的“便宜”属性,最便宜的一杯手捣冰柠咖仅5元,价格优势明显。

和门店已突破2万家的蜜雪冰城相比,瑞幸的下沉之路,未必能走的很顺利。

总结:

中国咖啡市场早已进入白热化的搏击阶段。据美团线上数据,截至2022年5月1日,中国内地共有咖啡门店11.73万家。在这个火热的赛道里,专业选手、跨界玩家等各类大佬纷纷入局,群雄逐鹿,很难判断到底谁输谁赢。

或许正如中国品牌研究院高级研究员朱丹蓬所言,国内的咖啡市场品牌究竟谁会鹿死谁手,或许只有到了2025年才能见分晓。现在就断言,瑞幸将赶超星巴克还为时尚早。

-END-

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

瑞幸咖啡任命安静为首席财务官;原首席财务官Reinout Hendrik Schakel将继续任首席战略官,将专注长期战略规划和资本市场战略的执行。

当新茶饮走出国门,面对的却不止是海外消费者的好奇心,要把中式茶饮卖给当地人,并在当地站稳脚跟并不容易。

针对“星巴克或不再向非店内消费者开放'公厕'”消息,星巴克中国官方微博回复网友称,指的是美国市场不包括我们国内门店。

湖北、山西、深圳、贵州等地出台纾困政策,茅台冰淇淋店首家购物中心店入驻贵阳万象城,拉夏贝尔5月24日摘牌退市...

在没有任何通知的情况下,Popeyes突然关闭江浙沪7家店,仅保留上海2家店。RBI与汉堡王和Popeyes的中国主特许经营协议方TFI出现商业纠纷。

赢商网账号登录

赢商网账号登录

未登录

未登录