2022年8月8日,瑞幸咖啡公布了第二季度财报。财报显示,瑞幸咖啡在第二季度实现了32.987亿元的总净收入,同比增长了72.4%。在美国会计准则(GAAP)下,瑞幸咖啡第二季度营业利润为2.416亿元,营业利润率为7.3%,去年同期亏损0.475亿元。

曾经布局“第二增长曲线”小鹿茶(需求面积:0-0平方米)的瑞幸,经历了2020年的整顿和2021年的恢复,终于走上了自己的增长曲线。

同时,瑞幸的小鹿茶也渐渐淡出了人们的视线。

2019年7月,瑞幸宣布进军新茶饮市场,正式上线,主打三四线城市,主推啵啵奶茶、牛乳茶、可尔必思、水果茶、玛奇朵等系列,侧重休闲场景,与瑞幸咖啡主攻一二线城市,侧重商务场景,形成战略上的互补。

2019年9月,小鹿茶正式独立运营,开放加盟。与传统加盟模式不同,小鹿茶不收取加盟费,在门店盈利水平达到预定水平之前,品牌也不对合伙人抽成,毛利归合伙人所有。当月毛利超过2万元时,超过部分根据比例抽成。此外,“新用户首杯免费”的成本,也由小鹿茶承担。

开店邦查阅公开资料后发现,小鹿茶门店合伙人前期需要投入15万元的设备、7-8万元的装修费用,以及5万元品质保证金(合作结束可退)。

如果按照需要投入15万的设备,8万的装修费计算,假设客单价在13元,毛利率50%,日销量达到100杯,合伙人需要27个月才能收回前期投入的成本;日销达到300杯时,合伙人7个月即可收回成本,但品牌会通过抽成的方式获得营收,预计可获取单店年利润为10万元。

2020年4月,瑞幸因财务造假问题成为众矢之的,作为瑞幸旗下品牌的小鹿茶的命运就此改写。

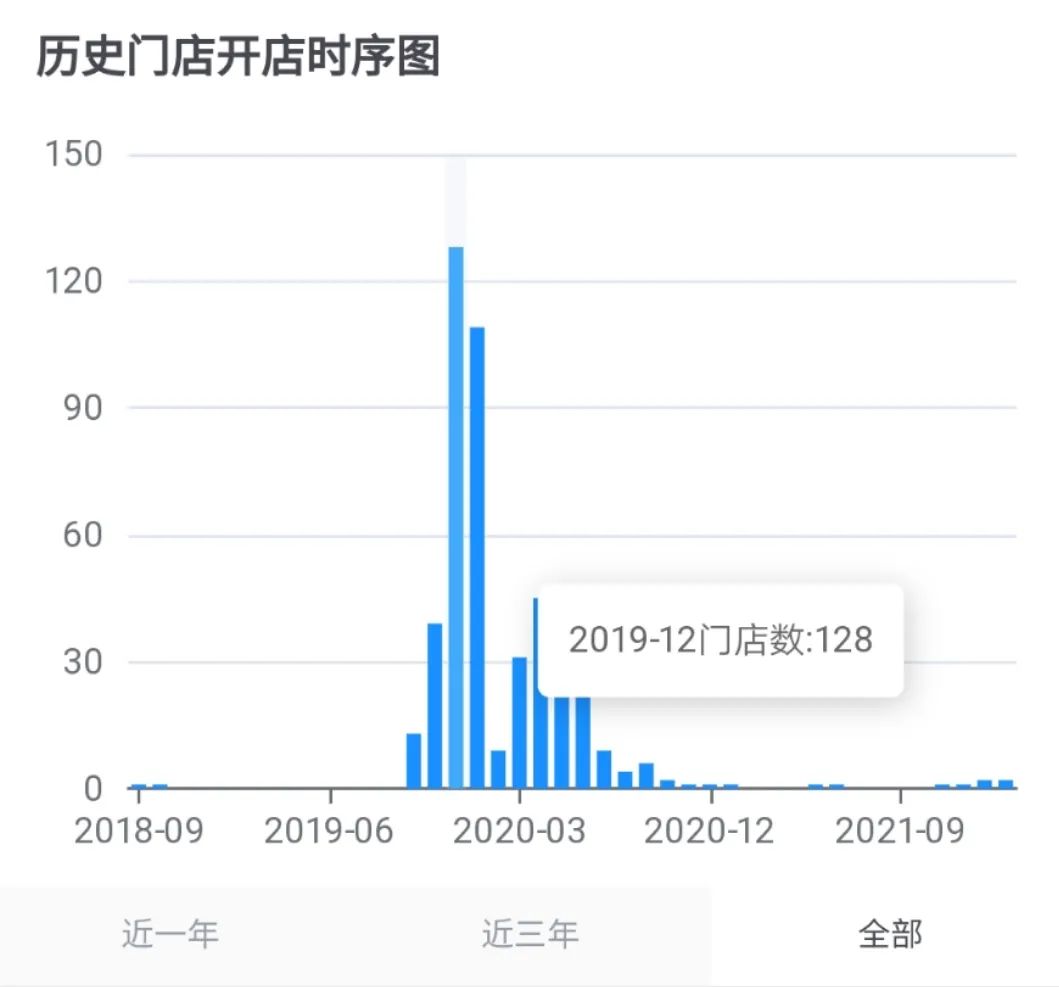

开店邦通过查询窄门数据发现,截至2022年8月,小鹿茶全国门店数量为284家,其中开业时间主要集中于2019年12月,当月总计开业门店为128家。

图源:窄门餐眼

如今,小鹿茶在北京、上海、广州的门店数量越来越少,也有不少小鹿茶门店被改名为“瑞幸咖啡”。

据连线Insight报道,有些小鹿茶门店早在2020年下半年就将店名更改为瑞幸咖啡,关于小鹿茶的一切视觉物料和装饰都已经被瑞幸咖啡的视觉物料和装饰所取代,并已不接受任何加盟咨询。

开店邦经过走访上海地区的小鹿茶门店后发现,小鹿茶门店的点单系统已经完全与瑞幸咖啡的点单系统重叠。虽然店名依旧是小鹿茶,但是在点单系统上已经完全没有啵啵奶茶、牛乳茶等系列茶饮的痕迹。

“我在这工作两年,主要还是比较喜欢简单的工作氛围。目前我们主要做咖啡,小鹿茶的名字也会在今年十月换成‘瑞幸咖啡’的名字,大概会花一周的时间做一个简单翻新。”王欣(化名)是上海小鹿茶门店的正式员工,一直在门店服务周边园区的消费者。在瑞幸咖啡备受关注的当下,她也很乐意看到门店的焕新。

据界面新闻报道,将小鹿茶门店焕新成“瑞幸咖啡”,是瑞幸品牌方的建议。

这对于小鹿茶的加盟商和瑞幸总部而言,或许都是一种好事。

一方面,凭借瑞幸当下的品牌势能,加盟商可以继续赚钱,甚至赚更多的钱;另一方面,瑞幸可以通过将小鹿茶门店焕新成瑞幸咖啡门店的方式,进一步加快其在国内的扩张步伐。

窄门数据显示,截至2022年8月,瑞幸咖啡已在全国布局7280家门店,远超在全国布局了6616家门店的星巴克。

开店邦相信,在瑞幸咖啡的7280家门店中,存在着一部分“小鹿茶”的门店焕新。

那么,小鹿茶衰败和焕新的背后,到底是什么因素在驱动?

开店邦认为,存在三个维度的原因:

第一,瑞幸财务造假后,小鹿茶主要负责人正式退出。

2019年,小鹿茶使用独立的品牌视觉设计和门店、独立的30多款奶茶、独立的APP及小程序,以及独立的新零售合伙人模式进军多线城市。

当时还任职瑞幸咖啡首席运营官的刘剑表示,之所以将小鹿茶拆分为独立品牌、独立模式进行运营,主要还是因为小鹿茶自上线以来就广受消费者欢迎。不管是单杯茶饮的销量,还是门店的整体销量,都超出了原先的预期。

但是自从瑞幸出现财务问题之后,小鹿茶就陷入了发展困局,并宣布停止了新零售合伙人招募计划。

2020年4月,小鹿茶主要负责人、瑞幸咖啡首席运营官刘剑及其相关员工都从瑞幸退出后,小鹿茶也就处于了“放弃”的边缘。

第二,茶饮行业竞争逐渐趋向完全。

自2016年起,新式茶饮迅速崛起。到了2018年,中国现制茶饮门店已经超过45万家,新中式茶饮市场规模超过900亿元。

到了2019年,新式茶饮市场持续获得资本青睐,头部茶饮品牌相继获得资本方的关注和投资。

2018年,奈雪的茶完成了A+轮融资,融资金额数亿元;2019年,喜茶获得了腾讯和红杉的青睐,投后估值为90亿元;同年,茶颜悦色完成了A轮融资;2020年、2021年,奈雪的茶相继完成多轮融资,并在港交所成功上市。

经过需求端和供给端多重因素驱动,中国现制茶饮行业快速发展,行业集中度也得到了进一步提升。

截至2021年6月,高端现制茶饮市场中的CR5已经从2020年的57.1%提升至58.4%,中低端茶饮市场中的CR5则从2020年的24.7%提升至了51.2%。

行业集中度的提升,让头部茶饮品牌有了更强的规模效应和议价能力。同时,也让行业的“后进生”越来越难以生存。

因为除了面对头部茶饮品牌市场份额的抢夺,行业“后进生”还需要面对上游原材料成本的上涨和下游利润的缩减。

2020年,小鹿茶发展停滞后,已然错过了最佳发展机会。

第三,小鹿茶的产品仅在茶饮1.0阶段,无法满足消费者的健康需求。

国内现制茶饮市场目前主要配料包括茶叶、奶及相关奶制品、水果及相关水果制品,以及各式小料,其前身主要是上世纪80年代在香港发源的奶茶。

从港式奶茶发展到如今的新中式茶饮,行业一共经历了三个发展阶段:

第一阶段:茶饮粉末调制时代(1990年-1995年)。

在这个阶段,行业主要以奶茶粉/茶粉或植脂末为主要基底,口味口感上相对比较单一。

而植脂末在进入人体后容易生成反式脂肪酸,如果长期摄入将对人体造成危害。

同时,茶饮门店的形式更多是以街边店的形式存在,经营者更多是夫妻或个人,对于门店也没有打造品牌和系统性管理的能力。

第二阶段:传统连锁茶饮时代(1996年-2015年)。

从产品角度看,行业依旧以奶茶粉/茶粉或植脂末为主要基底,但是已经出现了用奶精粉进行勾兑的情况,口味口感相较以前更为丰富。

此时的门店,也还是以街边店为主,但是已经出现了连锁化经营的茶饮品牌。

比如,CoCo。比如,蜜雪冰城。

第三阶段:新茶饮时代(2016年-至今)。

喜茶成立于2012年,奈雪的茶成立于2015年。

正因为他们的出现,行业里开始出现用新鲜水果、鲜奶做原材料,并通过持续不断的产品创新打造出各式新品,极大丰富了茶饮的口味口感,也给了产品更多的健康属性。

到了第三阶段,茶饮门店的经营形式更偏向于连锁经营,各大茶饮品牌也更偏向于将门店开进优质大型商圈。

图源:东北证券

目前茶饮市场的主力消费人群以90后为主,占茶饮消费人群的70%。

从比例上看,90后消费人群更喜欢健康、天然、个性化产品的消费偏好和价值观决定着未来茶饮市场的发展趋势。

36氪数据显示,茶饮消费人群对新式茶饮的选择并非“排他”,而是会集中在少数几个品牌之间做选择。其中,消费者对于奈雪的满意度比较高。在接受调研的消费人群中,有60%的消费者对奈雪的产品表示“非常满意”。其次,就是喜茶,有45%的消费者表示“非常满意”。

而奈雪和喜茶正是主打健康、天然水果茶的茶饮品牌,且都有自己的爆款产品。

比如,奈雪的“霸气西柚”。比如,喜茶的“多肉葡萄”。

随着市场和茶饮消费人群的变化,开店邦相信茶饮粉末调制和传统连锁茶饮模式会正如小鹿茶一般逐渐淡出消费者的视野。

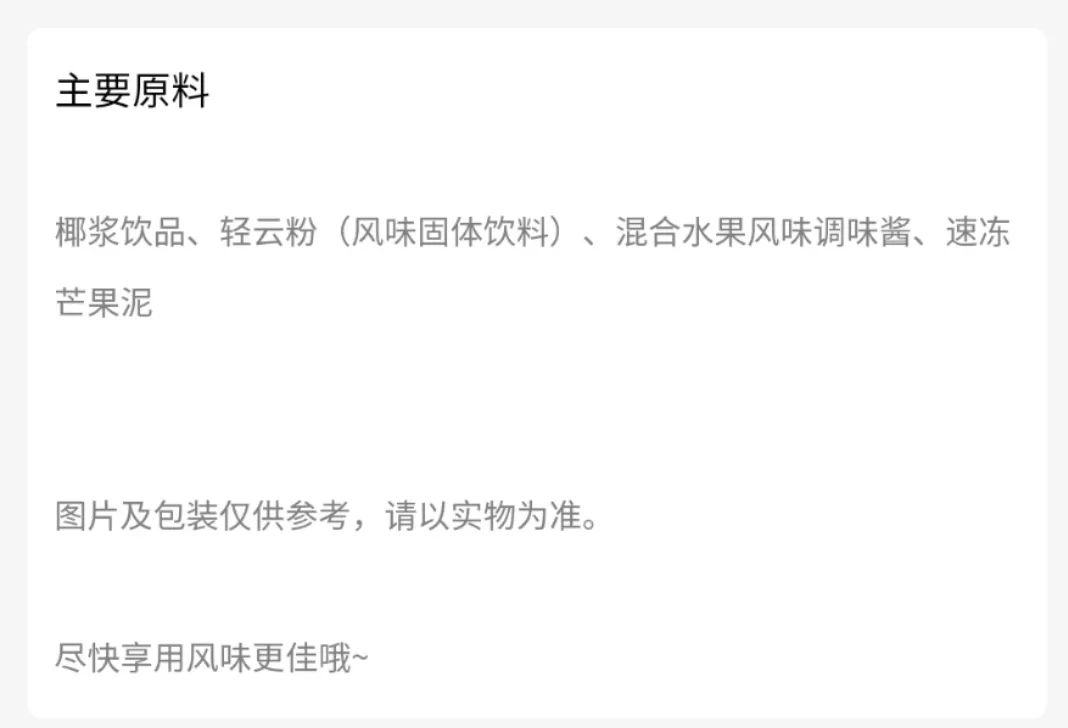

小鹿茶的产品体系依托于瑞幸咖啡的研发体系和供应链,而这些供应商更多是将各种原料粉混合成浓缩浆,最后在门店通过与水混合稀释的方式形成茶饮。这类产品并不能满足消费者当下的需求。

瑞幸咖啡某茶饮配料表 (图源:瑞幸咖啡小程序)

结语:

或许,将小鹿茶门店焕新成瑞幸咖啡门店,将小鹿茶的产品融入瑞幸咖啡的菜单,就是小鹿茶最好的终局。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

小鹿茶于2019年下半年高调宣布“单飞”,曾被瑞幸视为“第二增长曲线”。然而小鹿茶发展一直不温不火,未能为瑞幸输血,如今终成弃子。

瑞幸财务造假目前并未对小鹿茶门店的业绩造成直接影响,甚至给了小鹿茶极大的曝光。小鹿茶生意看起来变好了,但加盟商难逃“韭菜”的命。

网红炸鸡品牌Popeyes中国业务将易主

陆正耀的资本玩法纵使相当有效,但是实际效果或者说陆正耀的舌尖英雄真的会走出一条不同的预制菜路吗?答案是可疑的。

赢商网账号登录

赢商网账号登录

未登录

未登录