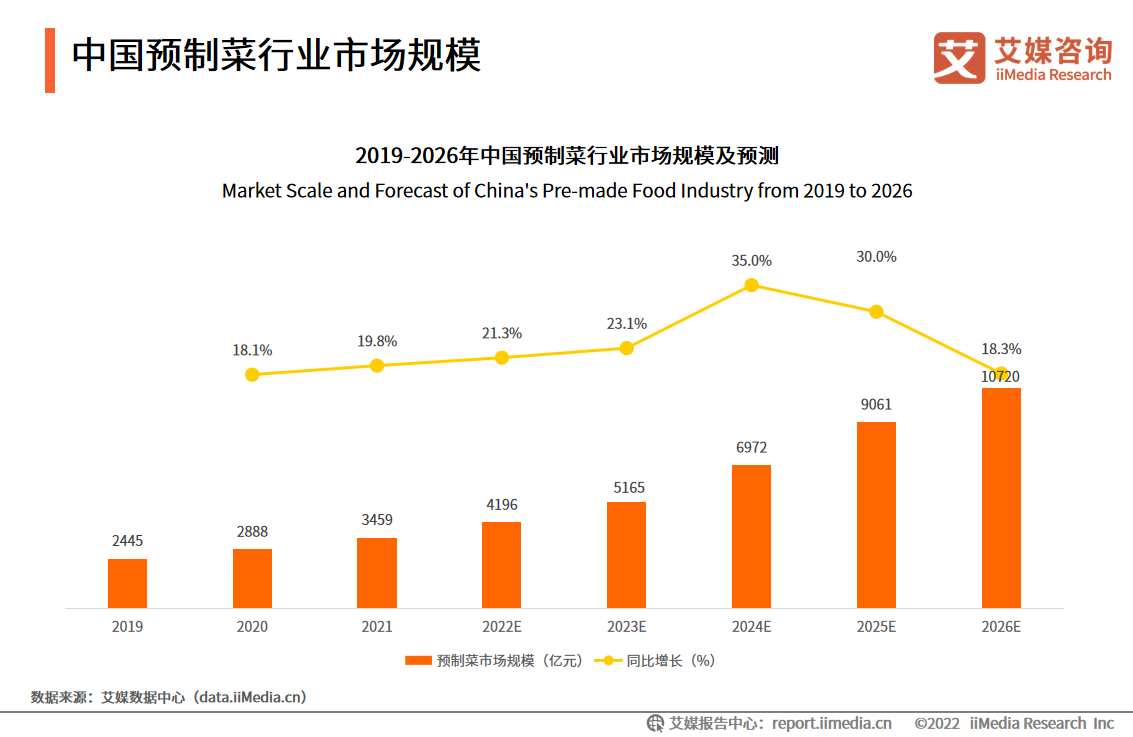

数据显示,2021年中国预制菜市场规模为3459亿元,同比增长19.8%,预计未来中国预制菜市场保持较高的增长速度,2026年预制菜市场规模将达10720亿。预制菜有效降低了餐厅的运营成本,且缓解了疫情期间堂食的损失,吸引了各大连锁餐饮品牌入行布局。

数据显示,2022年53.6%的中国消费者消费预制菜次数增多,43.6%的消费者保持不变。93.7%的中国预制菜消费者会优先考虑品牌再进行选购;消费者知晓的预制菜前三品牌分别为:正大(46.2%)、安井(38.6%)、三全(32.5%),消费者逐渐形成预制菜品牌认知。

2021年预制菜市场规模达3459亿元,如味知香、安井等早期布局预制菜行业的企业的市场占有率不及1%,市场仍以中小企业为主,行业集中度较低。预制菜行业的市场潜力巨大,仍不断吸引众多企业入局,行业业态逐渐呈现多元化发展态势。

中国预制菜行业市场规模

数据显示,2021年中国预制菜市场规模为3459亿元,同比增长19.8%,预计未来中国预制菜市场保持较高的增长速度,2026年预制菜市场规模将达10720亿元。预制菜有效地降低了餐厅运营成本,且缓解了疫情期间堂食减少的损失,吸引了各大连锁餐饮品牌入行布局。

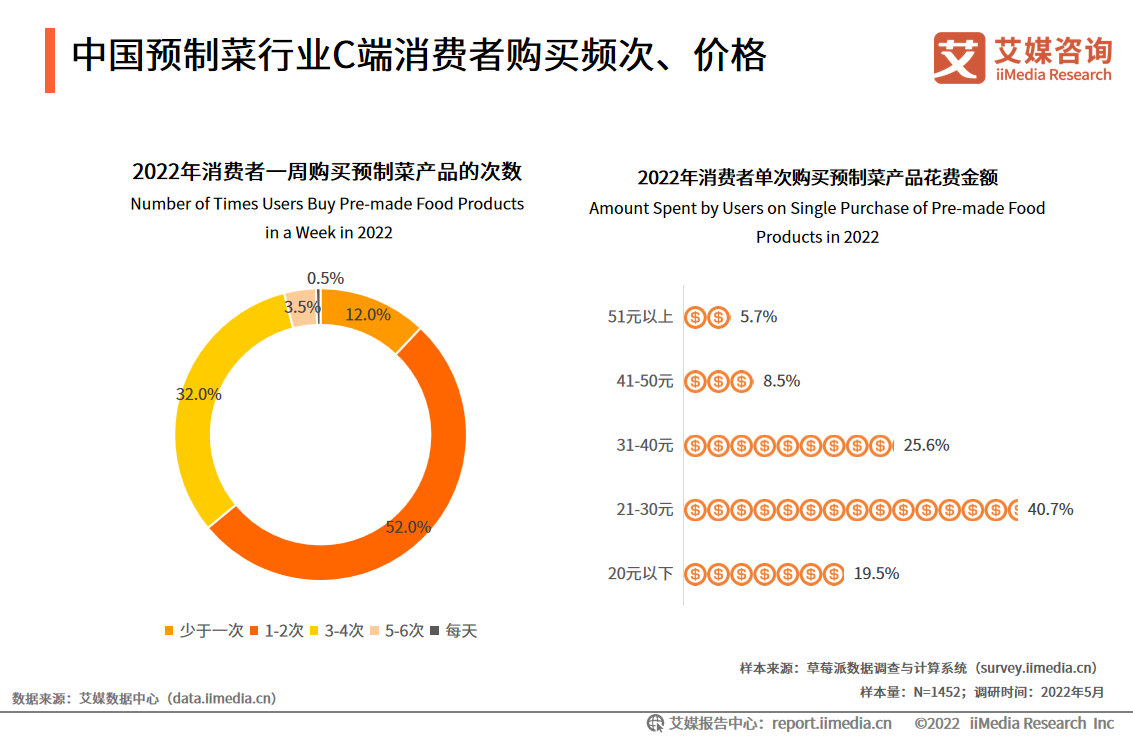

中国预制菜行业C端消费者购买频次、价格

调研数据显示,每周购买预制菜品1-2次的消费者占52.0%,每周都购买预制菜的消费者占比达88%。价格方面,消费者单次消费21-30元占比最多,其次是31-40元。

艾媒咨询分析师认为,八成消费者已经形成每周购买预制菜品的习惯,消费者对预制菜需求量大,市场将进一步扩容。

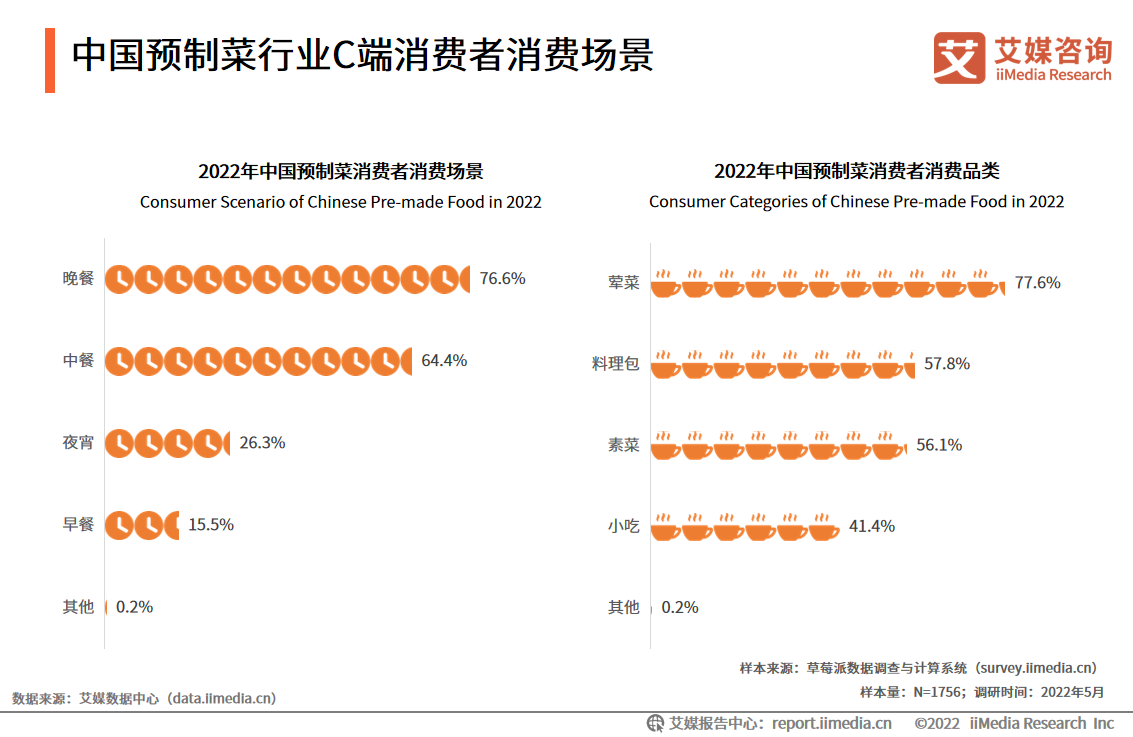

中国预制菜行业C端消费者消费场景

调研数据显示,晚餐和中餐预制菜的消费场景占比较高,分别为76.6%和64.4%。消费者消费预制菜品类里荤菜居多,占比达77.6%。艾媒咨询分析师认为,中餐和晚餐是预制菜消费者主要消费场景,商家可调整产品结构满足消费者需求。

2022-2023年中国预制菜行业投资策略

2021年预制菜市场规模达3459亿元,数据显示,味知香市场份额为0.2%,安井市场份额为0.4%。预制菜行业进入门槛较低,市场中的中小企业数量较多,尚未出现引领市场的大规模龙头企业,行业潜力巨大。

随着预制菜需求逐渐的释放,行业投资参与的机会不断增加,并且带动了餐饮原料、调味品、食品加工、食品包装、食品供应链行业的发展。

2022-2023年中国预制菜行业发展机遇

中国餐饮市场规模庞大,整个行业原材料成本居高不下,降本增效的需求高。从C端看预制菜行业,消费者在家只需通过简单烹饪,既可享受美味的餐饮,满足了顾客省时、健康、高性价比的需求。

预制菜行业市场潜力巨大,仍不断吸引了众多企业入局,行业业态逐渐呈现多元化发展态势。中国菜品种类繁多,各地区饮食结构不同,单一企业难以全面覆盖,细分品类仍有较大机遇。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

预制菜的各个品牌还在积极地尝试中。 贾国龙功夫菜门店模型还在不断升级迭代,舌尖英雄的门店模型也经历了消费者的考验。

陆正耀、贾国龙、罗敏等深陷预制菜的泥沼中,上亿现金砸进去,换来的除了加盟商的吐槽、市场的质疑、大批量的库存,似乎并无其他。

在许多有关预制菜的文章下面,充斥着大量的“负面”评论,diss餐饮使用预制菜/料理包的不仅是普通消费者,还包括大量的餐饮同行。

我国约有7万多家预制菜企业,2021年中国预制菜行业规模预计在3400亿元,同比增加18%,是未来6年内有望冲击万亿市场的一个潜力赛道。

iiMedia Research(艾媒咨询)数据显示,2021年中国新式茶饮市场规模为2795.9亿元,预计2025年新式茶饮市场规模达到3749.3亿元。

据证券时报消息显示,证监会将在确保股市融资不投向房地产业务的前提下,允许存在少量涉房业务但不以房地产为主业的企业在A股市场融资。

9月份,社会消费品零售总额37745亿元,同比增长2.5%。其中,除汽车以外的消费品零售额33532亿元,增长1.2%。

关键词:社会消费品零售报告9月份社会消费品零售总额 2022年10月24日

赢商网账号登录

赢商网账号登录

未登录

未登录