餐企老板内参 余从| 文

时萃咖啡线下门店一夜几乎全关

曾单店估值1个亿

11月1日,有小红书网友爆出「时萃咖啡十几家线下门店一夜全关」的消息。

内参君经过搜索后发现,今年7月,时萃还在广州的「永庆坊」开出新店。微信相关推文中,还在深圳、广州、佛山三地,拥有12家门店。

但目前在营门店只剩下了佛山岭南天地店。时萃的微信客服也确认了这一点。

时萃起家的小程序商城,也于10月21日悄然关闭。理由是公司经营业务调整。仅剩时萃天猫官方旗舰店正常营业。

时萃的关店就像一个不祥的信号,背后更可能有资金链的断裂。

首先,线下门店的关闭或许与现金流压力有关。时萃曾先后拿到5轮融资,但去年7月获得近亿元融资后,并无新融资进账的消息。

其次,投资方给时萃估值中就包含着线下业务。曾有报道称,众多投资机构给时萃的单店估值已超1亿元。如今时萃退回线上,线上线下一体的故事将破灭,估值会面临大幅度缩水。

最后,估值的缩水也会影响后续的融资,如果时萃缺乏造血能力,后续也没有融资进账,资金链的断裂就成为必然。

2年5轮融资

时萃咖啡抓住了哪些风口?

能在两年的时间完成了五轮融资,时萃咖啡的创始人和团队,显然抓住了一些风口。

时萃的创始人兼CEO范若愚,是个连续创业者。

2016年加入Uber中国,负责全球订单量第一的北京,此后随着滴滴打车收购Uber中国后加入滴滴。在滴滴打车投资ofo小黄车后,成为小黄车主要运营业务负责人。

2019年5月,瑞幸咖啡上市,钱治亚在纳斯达克敲钟现场发布了瑞幸咖啡宣言,「好的咖啡,其实并不贵」,将「咖啡平价化」掀起新一波高潮。

同一时期,范若愚创立时萃咖啡。创立第一天即获得摩拜单车联合创始人夏一平 500 万元人民币的种子轮融资。

时萃瞄准的是即饮咖啡,更看好小白用户背后的咖啡增量市场,从设计环节就瞄准年轻用户,第一款产品是昵称为「小甜圈」的挂耳包咖啡。

撞色的设计、甜甜圈的造型和冲泡的仪式感,更适合社交传播。同时时萃对滤纸和咖啡烘焙研磨技术的改良,让「小白也能轻松冲出大师风味」。

在定价方面,时萃定价4-10元的区间内,希望抢占传统速溶咖啡和便利店咖啡的空白。

时萃原本起步于自营的小程序,此后开设天猫店。用主流电商获取新客,再通过自营小程序订阅做复购和低成本的裂变获客。

在2020年天猫超级品牌日咖啡专场中,时萃成为了「新」咖啡的代表“小甜圈”系列挂耳产品线成为2020年天猫国产挂耳咖啡销量第一名。

平价精品咖啡、瞄准年轻人、订阅制咖啡模式,以及亮眼的经营数据,帮助时萃咖啡也获得投资方的青睐。

定位模糊、门店模型没跑通

盈利能力遭质疑

线下说倒就倒,一个融了一个亿的品牌,钱都去哪里了?

2020年这一年,范若愚打算做品牌了,先请到了「流量明星」做代言人,然后又找薇娅、李佳琦和罗永浩做直播带货。

流量明星和直播带货能够在短期画出漂亮的成长曲线,但已经偏离了原先复购和低成本裂变的路子。

2020年底,一个更关键的决策,或许将时萃拖入深渊,那就是开店。

在2020年底,时萃在深圳开出首家线下门店,2021年春节后,不到两个月内新开出5家门店。到了7月,已经有近20家门店在装修和选址筹备中,还计划开出50家门店.....

线上线下开店逻辑大不同

在范若愚眼中,线下店则刚好补齐了品牌真正线上线下一体化的最后一环,打造线上线下触点丰富的咖啡生态。

这一切看起来都十分美好。但开出线下门店这件事并非轻而易举,即使有较高的品牌势能,资金支持、以及线上的流量优势,也必须敬畏线下。

线下和线上的运营逻辑大不相同。从定位选址、到日常的房租人工,线下自有其复杂性。如果无法持续盈利,就需要品牌不断输血。「低成本」开出的线下店,反成为了「最昂贵」的宣传手段。

线下定位一直在变,方向模糊

在早期采访中,时萃线下店最初的版本是「小型自提体验店」,作为品牌营销和线下活动的场地,另一方面通过甜甜圈手冲和冷萃特调,在不依赖专业咖啡师和昂贵咖啡机器的情况下,实现快速、低成本线下门店规模化复制。

后来,线下门店定位成为了「精品咖啡店」,为快节奏的商务人群提供快节奏的精品咖啡服务。产品线分为经典意式咖啡、特色蓝山咖啡、创意特调饮品与“小甜圈”手冲咖啡。用具备线上产品特征的咖啡液,搭配定制咖啡机,仅需45秒就可以出品一杯手工拉花拿铁。

根据小红书网友的反馈,作为一个精品咖啡店,后期门店没有豆子可选。也逐渐变成了「超出片」的网红店。即使是时萃咖啡官方的账号,也开始宣传起了门店的蛋糕甜点,甚至是Brunch简餐。

虾饺、富士山蛋糕、Brunch

在关闭的时萃星河中心店,是一个咖啡·餐食店。其菜单中,还有意面、泡菜汤、寿喜烧牛肉饭、燕麦粥....说是半岛咖啡,估计都有人信。

这样大幅度的变动,也可以从一个角度说明,时萃线下的门店模型并未跑通。投资人会对时萃的线下模式产生质疑,进而对建立在「单店估值一亿」基础上的品牌估值产生怀疑。

盈利能力未经验证,资金链断裂成必然

2020年,资本对咖啡市场的关注度集中在线上品牌,2021年开始集中在线下精品咖啡,2022年,投融资重点又转向区域咖啡品牌。这些连锁品牌的产品能力和盈利能力均得到初步的验证。

相对来说,时萃显然已经不是一个好的投资标的了。在关掉几乎所有线下店之后,更是如此。如果时萃缺乏造血能力,后续也没有融资进账,生存下去的机率微乎其微。

咖啡热度升高

但竞争压力越来越大

陷入困境的不只是时萃咖啡,随着咖啡赛道投资方向的转变,以及投资金额、频次的锐减,这些咖啡品牌也不好过。

FishEye鱼眼咖啡最后一家门店与7月15日关闭,转战线上。

鱼眼咖啡创立于2010年的三里屯,曾经是精品咖啡创业浪潮的明星。后来因为租金飞涨转向咖啡豆烘焙,2017年完成品牌升级,重新在上海、北京等地开出直营门店。2019年也拿到过数千万人民币A轮融资。

不过,鱼眼咖啡并未跳脱出「小而美」的模式,和资本期望的规模化复制相悖。而其他精品咖啡品牌都在拿钱拓店,「掉队」的鱼眼咖啡因此错过了赛道的红利期。

当 Manner 等精品咖啡品牌疯狂扩张、疯狂联名,成为消费者眼中的「奢侈品代餐」时,鱼眼咖啡的品牌声量也逐渐走弱。没有品牌效应、没有规模经济、用户迁移成本极低,鱼眼咖啡没有自己的护城河。

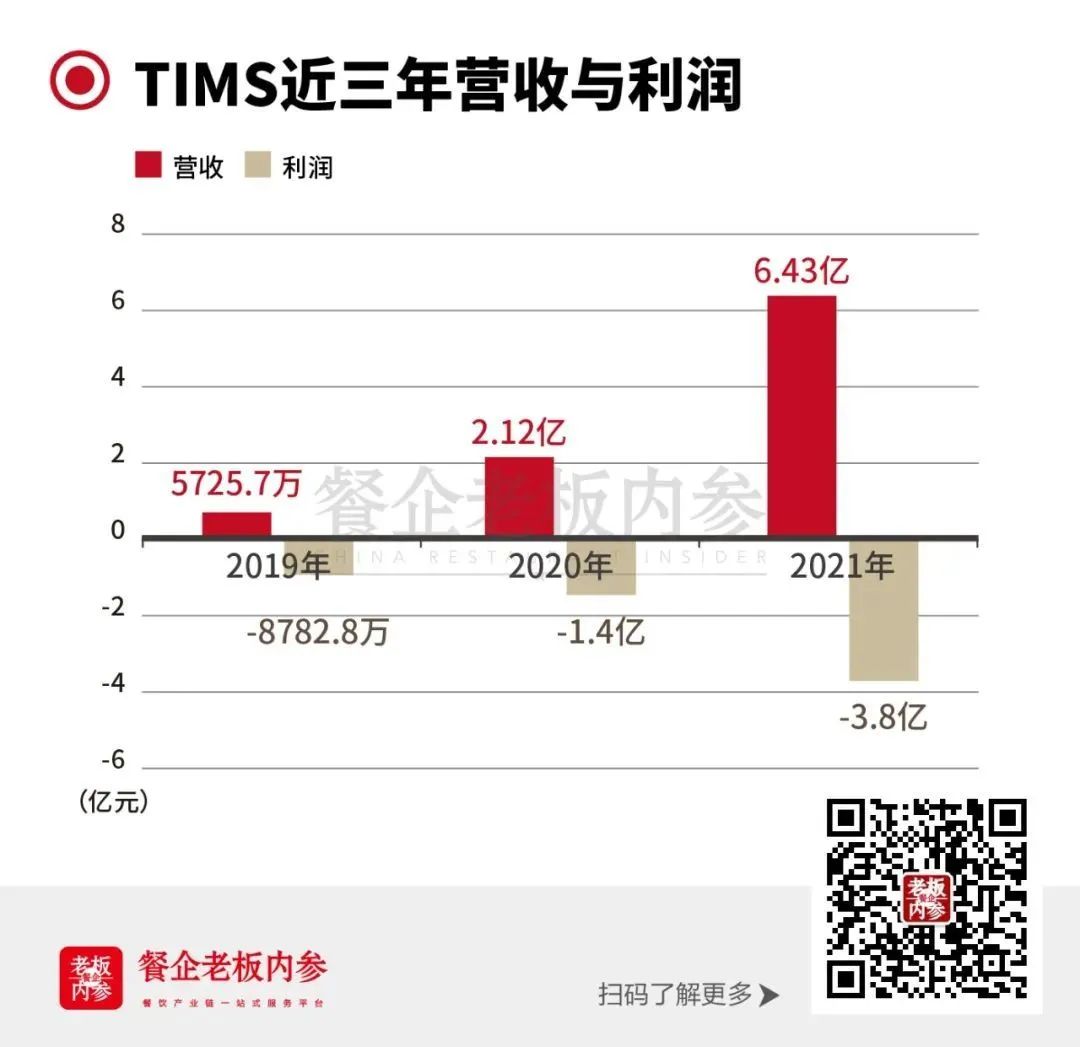

同样尴尬的还有TIMS中国,市值已经在一个多月腰斩。

TIMS中国上市估值为14亿。如今,市值已经缩减到4.97亿美元。

TIM的咖啡王国是建立在烧钱的基础上,根据财报和招股书信息,今年上半年TIMS营收为4亿元,净亏损3.3亿元。在此前的三年中,TIMS分别亏损了8782.8万、1.4亿和3.8亿。

虽然Tims中国预计在2023年实现公司层面调整后EBITDA盈利,2026年增至2750家门店可盈利的门店。但是资本市场并不愿意留给TIMS打磨门店、持续发育的时间。

就连百胜,也放弃了COFFii & Joy

百胜中国在财报电话会议上宣布,决定逐渐淡出直至终止COFFii & Joy的运营。

COFFii & Joy成立于2018年,主打现磨手工制作咖啡,价格在20-30元价格带,最后一次更新门店数据是2020年末,共有42家门店。

这一品牌处在最激烈的价格带,却未能建立较强的市场认知,门店数量也没有铺开。放弃反而是投资回报更高的选择。

在COFFii & Joy淡出后,百胜旗下的咖啡业务进一步理顺,K Coffee专注于价值和便利,Lavazza专注于正宗的意大利咖啡。集团的资源也可以更加集中。

精品咖啡小店的生意也越来越难做。

咖啡行业之前就有「6亏3平1盈利」的说法,被称为餐饮第二难做的生意。在疫情、房租、原材料的轮番摧残下,如今咖啡馆的生存周期可能仅仅不到一年。社交平台上,还曾经有“挑战最快倒闭咖啡店”的笔记。

疫情的反复增加了开店的不确定因素,茶饮品牌的涌入、低价咖啡的盛行,进一步挤压了精品咖啡小店的生意。

当然,有品牌收缩,也有积极扩张的势力,还有跃跃欲试的新入场者。这个热门的赛道冷热并存,咖啡赛道还未走到下半场。

但是未来,永远属于有盈利能力、有健康商业模式的玩家。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

从茶饮到欧包,从奶茶到柠檬茶,从现做茶饮到茶包,新式茶饮似乎已经把能做的都做了个遍。时间走到2022年,新式茶饮开始向咖啡领域进发。

目前,MStand的门店覆盖了上海、杭州、深圳、广州等核心城市,预计在今年内突破100家门店。

英国经济学家马丁·克里斯多夫曾说过:“21世纪不是公司与公司之间的竞争,而是供应链与供应链之间的竞争。”

事实上,此前喜茶就曾针对下沉市场推出喜小茶,但并未如预料般如意。此番开放加盟,无疑昭示了喜茶希望进一步拓宽下沉市场影响力的决心。

赢商网账号登录

赢商网账号登录

未登录

未登录