作者:福贵

你上次去GAP(需求面积:1300-1600平方米),是什么时候?

拖了一年多,GAP还是卖了。

11月8日,宝尊电商官方微信宣布收购GAP大中华区业务,开启“品牌管理”新业务线。

图源:宝尊微信公众号

据悉,该协议已完成签署,本次股权交易基准对价为4000万美元(约合2.89亿元),最终交易总金额不高于5000万美元,收购预计2023年上半年完成。

同时,宝尊附属多家公司已与GAP达成一系列商务协议:宝尊获GAP独家授权在大中华区生产、推广与全渠道销售GAP产品,同时拥有中国产品设计权。相关商务协议为期20年,首期为10年;可续约两次,每次5年。

去年,业内就在传GAP集团计划将其大中华区的业务出手,当时有多位潜在买家在接触洽谈,其中一位潜在买家是被称为“中国最神秘百亿独角兽”的SHEIN。

如今,这项交易终于尘埃落定。

而GAP卖身宝尊,是消费者变心,快时尚不“时尚”了?还是疫情影响?又或是其它原因呢?

后来的GAP

没有赶上UNIQLO们

GAP于1969年成立于美国加州,凭借价格低、码数全的牛仔裤以及基础款服饰走红。随着公司产品矩阵(GAP、Old Navy、Banana Republic、Piperlime和Athleta)的不断延升和渠道的持续拓展,GAP所属的GAP集团也发展成全球最大的服装公司之一。

2010年11月,GAP正式进军中国市场,在上海和北京开出首批四家旗舰店,并同步开放线上官网。进入之初,GAP集团就曾多次表示对中国市场的重视,认为中国市场拥有巨大的增长机会,是公司全球发展战略的基石。

图源:小红书

而彼时,在中国市场,已有UNIQLO(2002年进中国)、ZARA(2006年)、H&M(2007年)等同业品牌。显然,GAP成了“后来者”。

入局较晚的GAP,虽然在时间上没有抢到先机,但扩张速度并不慢,同时也凭借低价收获了不小的成绩。

2014年初,Gap集团曾对外表示,该公司2013年在中国地区销售额达3亿美元,并预计将在未来三年内达到10亿美元,而中国将成为其第二大市场。当时,Gap在中国已有80多家门店,并保持每年新开30家门店的速度。

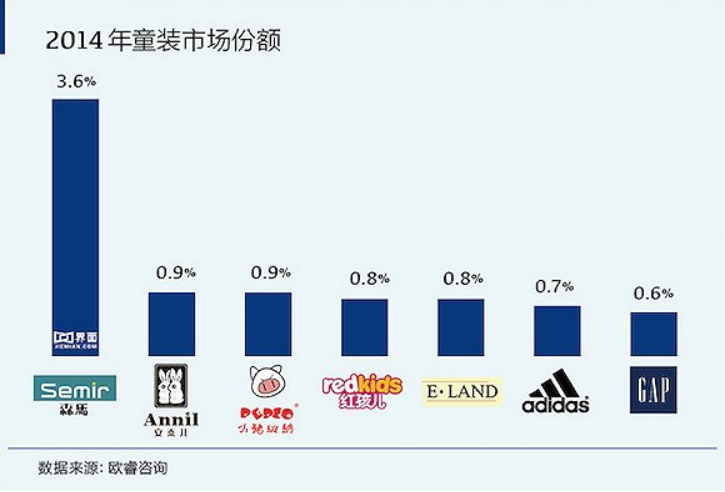

值得一提的是,相较成人服饰,当时GAP在中国发展最快的是童装产品。

欧睿咨询2015年发布的《中国童装市场报告》显示,GAP在中国童装市场份额从2010年的0.1%上升到2014年的0.6%,2014年市场份额排名第七,也是唯一一个进入中国童装市场前10名的外国快时尚品牌。

GAP的成人男女装则占中国整体市场的份额都是0.1%,排在48位。

然而,在此后的很长一段时间里,GAP在中国市场走起了下坡路,整体品牌力不断下滑。

从门店数量上来看,公开资料显示,2019年9月,GAP门店突破200家,对比2014年就已开出超100家门店及2015年、2016年GAP表示每年新增40家门店来看,GAP后续拓店速度放慢。

到2021年初传出GAP要出售信息时,GAP的门店仅220家。尽管2020年GAP加快门店扩张,开出超20家门店。

根据GAP小程序显示,目前GAP在全国仅有117家门店。

而UNIQLO,目前在国内拥有超900家门店。

从消费端来看,GAP在进入中国市场时,几乎没有对产品设计风格、尺码进行改良。虽在早期,GAP的美式休闲风收到不少消费者喜爱,但随着消费习惯变化,一成不变的基础款的地位也有所衰弱。

另外,与其它同类快时尚品牌相比,GAP的价格往往会稍高一些,竞争优势不显,而其频繁的折扣活动,也影响了产品在正价销售期内的销售表现。

打折凑单攻略 图源:小红书

第二增长极的Old Navy

在中国仅运营了6年

再看GAP集团在中国市场的另一品牌。

Old Navy于上世纪90年代诞生于美国旧金山,经典产品Performance卫衣一经推出,很快就火爆起来,并创下4年10亿美元销售额的奇迹。

Old Navy在美国零售市场的成功,以及GAP早期在中国市场的稳步发展,让GAP集团看中了中国市场的发展前景。

2013年8月,时任GAP集团董事长兼首席执行官的Glenn Murphy在一份公开资料中表示。“中国将继续是GAP集团扩张战略的重要组成部分,集团对Old Navy品牌扎根于中国市场充满信心”。

很快,GAP集团将Old Navy引入到中国(2014年3月),并且在中国的首家旗舰店花费大手笔,选择了将近2000平方米的三层超大店铺。

Old Navy中国首店 图源:品牌圈

也是这一年,Old Navy的业绩开始超越主品牌GAP,成为集团新的发展引擎。根据GAP集团2021财年年报,Old Navy录得营收90.8亿美元(约合588亿元),占集团总营收的54.5%,而GAP仅占24.4%。

然而,进入中国市场后,Old Navy并没有展现出在美国市场的火爆,一直表现平平,开店节奏相对缓慢,直至2020年初撤出中国市场时,仅开出10多家门店。

GAP集团业绩2006年开始停滞

自身问题甚于市场环境

今年以来,已有多个快时尚品牌传出关店、撤退消息,2月,美国休闲服饰品牌Abercrombie&Fitch中国首家门店关闭;3月,H&M旗下的低价快时尚品牌Monki天猫旗舰店闭店,最后一家线下店也永久关门;7月,Zara三大姐妹品牌Bershka、Pull&Bear和Stradivarus全线撤出中国市场......

快时尚在中国市场的败退势不可挡。

而GAP、Old Navy两大主力品牌先后退出中国市场,不能简单归因于市场环境问题,或许也跟品牌本身相关。比较直观的是GAP集团业绩变化。

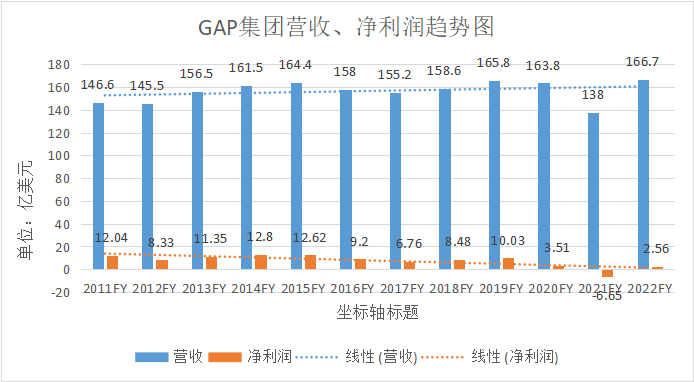

根据GAP集团2023财年上半年业绩显示,集团收入73.34亿美元,同比下滑10.58%,净利润-2.11亿美元,同比下滑149.76%。

将时间线拉长,在2011财年到2022财年12年间,GAP集团的营收和净利润基本停滞,甚至出现下滑,特别是近几年疫情,净利润急剧下滑,2021财年为-6.65亿美元,出现负值。

另据狮门此前分析显示,从2006年开始,GAP集团的业绩增长就开始放慢,一直不温不火。

财报数据显示,2006财年,GAP集团的营收就已达160.2亿美元,此后营收基本在140亿美元到170亿美元区间波动,难以实现大突破。

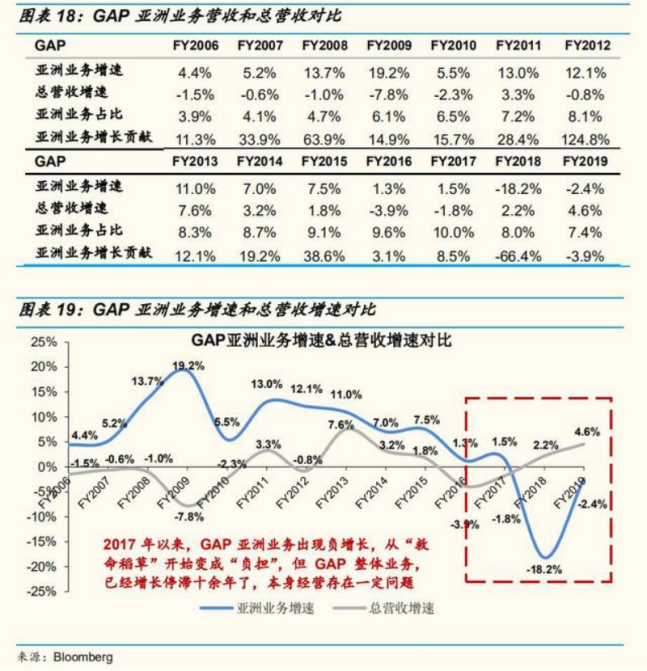

细分来看,在相当一段时间内,GAP集团在亚洲的业务增长成为其救命稻草,为集团的贡献常年在10%以上,尤其是2012财年,贡献高达124.8%,这也是GAP集团持续扩大亚洲业务的一大原因。

而自2017年后,GAP集团在亚洲的业务增长也出现负增长,成为集团发展的负担。

图源:狮门

而具体到产品身上,GAP的风格一直没有根据市场需求做出大的改变。尽管GAP曾经尝试过。

2020年6月,GAP宣布与Yeezy创始人Kanye West达成十年的合作伙伴关系,将于2021年推出联名服装线Yeezy GAP。

几乎与此同时,GAP全线商品做出了降价调整,所有商品的标牌价价格区间趋同于优衣库。

GAP在中国的定位出现变化——向高“性价比”品牌转变。

后续的情况则是GAP在全球关店、清仓大甩卖的消息频出,流量没有拯救困境中的GAP。

更早前的2012年,GAP雇佣一手带起COS的设计师Rebekka Bay为创意总监。

但2015年Rebekka Bay离职后接受《华尔街日报》采访称,GAP从来不是设计导向公司,设计师实际上处处受限。

或许这才是GAP难以更上一层楼的原因。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

根据收购流程及相关法律法规,交易程序将待相关部门审批后正式完成,预计对两家运营实体的收购将于2023年上半年完成。

2022年初,GAP发布消息试水NFT领域,与Tezos合作推出品牌首个NFT系列。此后不久还有消息透露,GAP集团也在调整战略,有可能出售中国业务。

近日,利郎简约男装重磅亮相的虚拟主理人励Li携同羽绒先锋物种——拒水羽绒全新上线,开始在全国各大线下门店售卖。

近几十年来越来越多的日企将生产设施迁移至国外,尽管日元贬值会增加外国子公司的利润和股息,但却不会刺激出口额或国内就业。

赢商网账号登录

赢商网账号登录

未登录

未登录