作者|散人

编辑|甄幸运

近日,达美乐(需求面积:80-150平方米)中国所属的达势股份再度冲击上市的新闻,让这家比萨店进入大家眼中。

然而,达美乐无疑是尴尬的。

对比达美乐全球与达美乐中国:

一边是全球最大的比萨公司,享誉海外,另一边是籍籍无名多年后才开始觉醒;

一边是上市18年时间,股价已经翻了40余倍了,另一边是首次冲击IPO失败,再次冲击也带着流血和阵痛;

一边是欧美人为之痴迷的种类——除了搞不定意大利,其他市场没问题,另一边却拥有两个强敌必胜客与中国北方大妈。

达美乐究竟有何优势,在中国发展如何?在中国,比萨真的是门好生意吗?

大洋彼岸的逆袭之路

1960年,美国密歇根州,23岁的托马斯·莫纳踏上了自己的创业之路。

当时的托马斯还在念大学,家境不太好的他为了赚学费,和弟弟詹姆斯盘下当地一家小比萨店。后来,弟弟退出,托马斯开始单打独斗。

托马斯坚信比萨行业大有可为,所以为了做生意不上学了。“那时候,我决定将全部身心和灵魂投入比萨行业中。”

事实上,托马斯在做比萨上确实很用心,尝遍附近所有餐馆,立志卷过同行,“我从一开始就决心制作世上最好的比萨酱汁。”他还把准备和烘焙比萨需要的时间精确到分秒,想方设法改进运营,每次进步都让他的利润空间得到提升。

但其实,达美乐在诞生后的最初二十多年里,命途多舛。

在内:1968年,达美乐的店铺被大火烧毁,差点小命不保;一年后,因托马斯盲目扩张导致资金链断裂,达美乐差点破产,托马斯还债还了好几年;1975年,达美乐深陷商标纠纷,又打了五年的官司。

在外:来自老冤家必胜客的“精神打击”,也让达美乐体会到什么叫云泥之别。

作为早达美乐两年诞生的比萨品牌,必胜客的早期发展相当顺遂,凭借找准“社区餐厅”与“家庭消费”的定位,迅速实现了标准化运营与品牌推广。

仅在1972年,当托马斯还在苦哈哈地卖比萨还债时,必胜客门店已经开到了1000家。同年,必胜客在纽交所上市,是当时全球top1的比萨品牌。

在当时的必胜客眼中,达美乐都没资格成为对手。

不过,达美乐的逆袭很快就来了。

托马斯发现了一个有趣的现象:虽然自己要花80%的时间与精力招待堂食的顾客,但店里80%的营业额却来自外卖,这还是在没有做任何宣传的前提下。

看到这个增长点的托马斯十分兴奋,他迅速撤掉了店内的大部分餐位,并将达美乐的经营重心转向外卖。而这一转向,也直接奠定了达美乐至今约60年的发展重心:外卖。

问题在于,在当时的美国比萨市场,外卖并不是个新鲜概念。要怎么做,才能在外卖这个没什么门槛的业务上拔得头筹?

托马斯给出的答案是:快,只有更快。

1973年,经过长期的市场调研,达美乐正式提出“30分钟必达,否则免费”的口号。之所以是30分钟,是考虑到比萨是一种更适合热着吃的食物,30分钟又是当时大多数消费者的“心理承受极点”。

为了实现“30分钟”的承诺,达美乐在分店的选址上十分考究。大到店铺周围的各色消费者画像与外卖市场潜力,小到店铺周围的街道排布与交通路况,达美乐都会在事前进行详细了解,并在事后为骑手制定最省时的外卖配送路线。

按照达美乐的设想,10分钟用来制作比萨,20分钟用来配送外卖。在这20分钟里,有8分钟是规定配送时间,还有7分钟是为了应对各种突发交通状况预留的备用时间,就这样还剩下5分钟时间可供回旋,岂不美哉?

事实证明,达美乐转向外卖的思路,以及“30分钟”口号的提出是正确的。

到1978年,达美乐名下已经有200家店铺。而一年前,必胜客接受百事可乐的“收编”,卖出3亿多美元的好价钱。与必胜客相比,此时达美乐的实力依旧孱弱,但它一直在自己的道路上稳步前进:

1983年,达美乐开始了全球扩张之路;之后狂飙突进,在美国比萨外卖市场上占据约90%的份额的业绩;2004年,纽交所上市……

到2022年,在全球90多个国家和地区共拥有19000多家门店,仅次于必胜客。

就这样,达美乐已经成长为可以与必胜客一较高下的庞然大物。虽然必胜客也有自己的外卖队伍,但跟达美乐比起来就是小巫见大巫。尤其是见识到达美乐在外卖业务上的专业与高昂的骑手成本支出后,更是让专注堂食的必胜客望而却步。以己之短攻彼之长的傻事,必胜客干不出来。

然而,蜂拥而起的模仿者依旧让达美乐身心俱疲。就像我们之前提到的,外卖原本就是一个没什么门槛的业务。

如何继续巩固达美乐在比萨市场上的优势?

托马斯的继任者大卫·布兰登给出了自己的答案:在明确核心优势的同时引入科技。

据大卫回忆,自己在1999年接手达美乐时,有不少门店“看上去疲惫不堪,营业地点也不佳”。

在大卫的领导下,达美乐再次明确了自身的核心优势。业内人士对此曾有过精要论述,“达美乐早就知道自己的核心竞争力根本不在于比萨的味道本身,因为比萨行业本身无法建立任何壁垒,复制成本为零。它必须追求‘大比例、高坪效’,要么比同类竞品卖得多,要么比其他快餐送得快。”

想要卖得更多,需要改良口味、丰富种类;想要送得更快,在人力的基础上引入科技就十分有必要了。

2007年,当自己的同行们还在用电话接单时,达美乐已经推出了网页与手机订餐服务。正如某位达美乐高层所说,“达美乐并没有创造需求,它只是创造了体验,并不断让消费者接受这种体验。利用科技和数字的结合,达美乐在订餐的便捷性、满意度以及后续数据评估上游刃有余。”

电影版《忍者神龟》里的达美乐植入

这种对科技的重视,也被大卫的继任者帕特里克所贯彻。

比如在2012年,无人机已在民间风靡一时,达美乐便在英国率先尝试了无人机送餐;

2014年,达美乐又分别推出了“比萨英雄”与“比萨跟进”两款App。前者通过3D形式支持消费者对比萨的在线定制,后者则显示比萨的实时配送进度;

到2016年,达美乐在研制出第一代自动比萨送餐车的同时,也推出了App一键下单功能。

与其说达美乐是一家比萨公司,倒不如说是一家恰巧做比萨业务的科技公司。

毕竟,达美乐有半数员工从事技术工作,IT也是这里最大的部门。就像帕特里克调侃得那样,“达美乐是一家比萨公司,一家运输公司,一家科技公司。”

总而言之,在托马斯、大卫与帕特里克三代领导者的带领下,起于毫末的达美乐最终名扬四海,成为与必胜客齐名的顶流存在,直到它来到了中国。

进入中国市场后的长久沉寂

1997年,达美乐进入中国,以特许经营的形式在北京开了第一家门店。

但达美乐在进入中国市场后的最初十几年不仅名声不显,扩张速度也异常缓慢,存在感极差。而必胜客混得风生水起。

熟悉的感觉似乎又回来了。

不过,90年代的中国正大踏步走向世界。从海外涌入的大量新鲜事物,让当时的国人充满好奇,其中就包括比萨。

囿于早些年物质生活的匮乏,以及“洋玩意”的属性加成,在海外属于大众美食的比萨进入中国后摇身一变,成为“高端”与“洋气”的代名词。据一些亲历者回忆,在那时如果用双手而不是刀叉吃比萨,是会被周围人笑话,或者被贴上没素质的标签。

现在看来,这自然是无稽之谈。因为必胜客从进入中国的那刻起,走的还是它在美国的老路子,只是在定位上更侧重于“家庭消费”。换言之,必胜客从来没有刻意为自己打造高端人设。

只是中、美两国当时巨大的生活水平差异,加上必胜客本就靓丽的内外装潢,让不少国人大受震动,进而为必胜客赋予了许多与它真实身份并不相符的消费属性。在这片新生的蓝海中为自己赢得不少发展红利。

这就“苦”了之后到来的达美乐。

达美乐进入中国只比必胜客晚7年,但这7年足以让必胜客凭借先手优势,在当时的中国消费者心中刻下“比萨=必胜客”的思想钢印。等达美乐姗姗来迟时,它所面对的中国比萨市场已经成为必胜客的“专属舞台”。

除此之外,就在达美乐进入中国的那一年,必胜客被并入百胜餐饮集团。背靠大树好乘凉的必胜客凭借新东家的“钞能力”与影响力,和肯德基可以共享供应链,在扩店过程中,极大增强了自身的硬实力。

而在产品与营销方面的推陈出新,也进一步打响了自身的知名度,进而占据了更多的消费者心智。如在1998年,必胜客提出“西式休闲餐饮”的概念,在当时的年轻群体中引发不小的反响;在2001年,又推出外卖业务,由此衍生出的独立品牌——必胜宅急送,也向消费者提供30分钟内送达的服务,与达美乐针锋相对;

更令人印象深刻的是与肯德基的打法一致,必胜客这些年请到了众多流量明星代言,与大IP联名。

对比之下,达美乐中国的营销显得极为佛系,几乎没有什么水花。

更为头疼的是,因为“30分钟到”的价值主张,很影响其快速扩张,送得越快越需要密集门店支持。

所以达美乐的门店必须是一块位置做透,再做下一个。还要保证这个区域订单足够,区域强运营,这样也就影响了其开店速度。

至于达美乐引以为傲的外卖业务,由于“外卖”的概念对当时的国人来说稍显超前,大众普遍没有点外卖的意识。加上必胜客的比萨珠玉在前,更让“朴素”的达美乐比萨黯然失色。

总之在多种因素的综合影响下,早早进入中国的达美乐陷入了长久沉寂。

改变从2010年开始。

迟来的重视与“流血”扩张

2010年,达势股份收购了Pizzavest China Ltd.,成为达美乐在中国新的总特许经营商,有权在北京、上海、天津、江苏以及浙江开店营业。成立之初,达势股份立志将自己打造为中国比萨界的No.1。

达美乐中国真正意义上的扩张是2017年王怡出任达势股份的执行董事兼CEO后。

加入达势股份前,王怡的履历十分亮眼,曾供职于麦当劳的他同时担任着上海区域总经理、华中地区副总裁兼总经理,以及特许经营副总裁的关键职位,在餐饮领域有着丰富的管理与经营经验。

随着以王怡为代表的,更多本土高管的加入,达势股份的高级管理层逐渐完成了本土化转变。这些对中国餐饮市场更加熟悉的大佬们,带领达势股份开启了新的征程:

2017年6月,达势股份与达美乐的附属公司Domino’s International以10年为期续签了总特许经营协议,并将特许经营范围从原来的五个省扩大到整个中国境内;

2018年进入深圳与广州,在华南市场打开了局面;

……

截至2022年6月30日,达势股份在全国12个城市共拥有508家门店。

观察中国比萨市场,达美乐这位千年老三,对自己感到十分乐观。

图源:浙商证券研究所

虽然在知名度、总收益、市场份额与餐厅数量四个维度都被必胜客碾压,就连外送收益与外送市场份额的纸面成绩也远不如必胜客,但达美乐中国很有自信:今年3月冲击IPO失败后,在10月14日再次向港交所递交招股书,第二次冲击IPO,结果尚未可知。

在达美乐中国看来,自己延续并贯彻了达美乐的核心优势:外卖。作为中国比萨市场上唯一向消费者做出“30分钟必达”承诺的公司,外卖业务始终是达势股份的盈利重心。比如在2021年,其73%的订单/收益占比远高于全行业的49%。而91%的准时率与平均23分钟/单的配送时间,让其赢得不少美誉。

如何巩固自己在外卖领域的核心优势?

达美乐中国与自己的本家一样,在骑手方面投入了大量心力。截至2021年年底,其骑手人数已达5375名,占总员工数的43.8%。

与大多数将外卖业务打包给美团、饿了么等平台方不同,达美乐中国虽然也和外卖平台方有合作关系,但自己聘用了专职骑手,并按月向骑手支付薪水!

这么做是为了,避免骑手在配送时可能出现的“交叉污染”,并借此获取消费者与道路交通等多方面信息,进而为往后的新店选址/旧店迁址与配送路线优化做参考。

基于此,达美乐中国在门店选址与设计上同样花费了大量心力。

在门店选址上,它的操作与本家别无二致,除了之前提到的各种考究,也需要考虑中央厨房的因素。作为供应商与门店之间的关键环节,当达势股份从供应商处购得原材料后,便会运送到就近的中央厨房统一加工,并根据辖区内各门店所需统一配送。

一般情况下,达美乐名下的门店都会开在以中央厨房为圆心,半径为350公里的范围内。而这样的中央厨房,达美乐中国到目前为止一共有三个:位于河北三河的华北中央厨房、位于上海的华东中央厨房,以及位于广东东莞的华南中央厨房。

在门店设计上,达势股份也参考了本家的设计,在保持较小门店面积的基础上(通常为124㎡,店内座位通常为28个),将门店约1/2的空间改造为厨房,并为骑手与想要外带的顾客开辟出专门取餐的区域。

到了配送环节,各门店则会依据公司自研的顾客数据平台与智能订单调度系统,为不同骑手分配与之匹配的订单任务,并通过自家App为骑手规划最佳配送路线。

期间,为降低骑手交通风险,门店会对刚入职的骑手进行交通安全方面的培训。业务繁忙时,则会酌情抽调部分店内员工,让后者负责部分配送工作。

通过上述各环节的有机配合,达美乐中国建立起从供应到配送的完整产业链体系,并凭借规模效应实现了原材料成本占比的逐年下降。

叠加疫情之下,消费者外卖需求激增,这就为专注外卖业务的达势股份带来更多商机。弗若斯特沙利文数据显示,从2019年到2021年,达势股份的收益从8.4亿元增长至16.11亿元,复合年均增长率(CAGR)约为38.78%。

如果不看净亏损的话,上述商业成绩属实不错。

可惜没有如果。

从2019年到2021年,达势股份的净亏损分别为1.682亿元、1.998亿元与1.433亿元,虽然2021年时亏损收窄,但并不美妙的商业数据依旧引得外界质疑。

作为回应,达势股份在今年10月公布的招股书中将亏损的原因归结为:门店加速扩张后新增的店面与员工成本,以及为保证“30分钟必达”,在骑手上付出的更多资金成本。

事实也确如达势股份所说,从2019年开始,达势股份的员工成本占比就始终维持在40%以上的高位,骑手成本占大头。更要命的是,随着年份的推进,这一数字还在继续增长。

不过,达势股份对此相当坦然。出于对中国比萨市场的持续看好,以及对自身实力的绝对自信,达势股份在做好未来三到五内年依旧亏损的心理准备后,决意加速扩张。

按照达美乐中国近期公布的计划,它将在今、明两年分别新开120家、180家门店。进一步来说,其瞄定的依旧是中国比萨消费者们的主要聚居地,即一线(46%)、新一线(39%)与二线城市(14%)。

换言之,达势股份打得是提升现有市场渗透率,并向新兴市场逐步扩张的牌,这也是必胜客近些年下沉不太顺利后选择的道路。

未来,达势股份能否顶着“流血”扩张的压力取得预想中的商业佳绩?我们要打个问号。塔勒布在《反脆弱》一书中提到的,

“餐饮业之所以能成为世界上最强韧的行业,恰恰是因为每个餐馆都是脆弱的。究其原因,就是因为餐饮业的竞争密度在不断增加,每分钟都有餐馆关门破产。”

这番话套到比萨行业上也一样。达美乐比萨在全球范围内的强韧有目共睹,但在个别市场上又十分脆弱,就比如中国这个喜食大饼、缺少“比萨底蕴”的中式餐饮大国。

进入中国,或许不是一个好主意

以菜式为划分标准,中国餐饮市场可以被分为三类:中餐、西餐与其他菜式,这三者又分别占市场总额的78.3%、15.8%与5.9%。

作为西餐的子类,比萨正式进入中国也就是近30多年的事情。从2016年到2019年,中国比萨市场的规模就从228亿元上升至335亿元,复合年均增长率也保持在13.7%的较高水平,稳压西餐的11.7%与中餐的8.5%。

随着中国城市化水平、消费者可支配收入,以及消费者对比萨接受程度的三方面提高,业内外普遍看好比萨行业在中国的未来。

同时,疫情的到来又起到了助推作用,让外卖在中国餐饮行业的渗透率从2016年的6.5%,一路飙升到2021年的20.7%。

一切的一切,都让主打“比萨+外卖”的达势股份敲定“流血”扩张时更有底气。

不过,数据上的“利好”是否预示着现实市场的必然繁荣?

倒也未必。

一个关键问题就在于习惯。

比如在2021年的中国,每百万人中仅有10.9家比萨店,一线与新一线城市的数据要稍好看一些,上升到了24家。对比同时期日本的28.1家与韩国的28.3家,大多数中国消费者在被比萨“教育”了30多年后依旧没有养成吃比萨的习惯。

与之形成鲜明对比的,则是无处不在的“饼”。

作为中国的传统食物,饼的历史最早可以追溯到仰韶文化时期。此后,历经千年的传承,饼早就与中国人的饮食习惯融合在一起,并随着不同地域的风土民情发展出丰富种类。

无论是老北京的烧饼、天津的煎饼果子、河北的驴肉火烧、河南的鸡蛋灌饼,还是新疆的馕饼、陕西的肉夹馍、山西的太谷饼、山东的煎饼,亦或是湖北的酱香饼、云南的鲜花饼、广东的鸡仔饼、台湾的手抓饼等等,在中国广袤的美食地图上,点缀着各式各样的饼类。而作为舶来品登场,在海外广受欢迎的比萨,说到底也是“饼”的一种。

虽然在当前的中国餐饮市场上,饼类的过于丰富使得其各自为战,难以形成合力,但相比比萨这种“海外的饼”,饼无疑是“中国的比萨”,也更为中国消费者接受。

就比如煎饼这个小到不能再小的品类,在2016年时市场规模已经达到了172.92亿元,并以20%以上的年增长率向未来挺近。相比同年市场规模仅为228亿元的比萨,已经很能说明问题。

光是一个潼关肉夹馍,带动当地县城就业10万多人,产业链产值约60亿。而上海粮全其美手抓饼直营及加盟店峰值数量有近万家,这种街头随处可见的小吃可以夹万物,十分符合中国胃。

又比如节令性极强的月饼都极富战斗力,从2020年销售额突破200亿元大关开始,其销售额到今年已经增长至243.8亿元。虽然就销售额来看,月饼仍稍逊于同年卖出305亿元的比萨。

这些都是中国“饼”文化的缩影,证明着一个问题:比萨,在中国餐饮市场上的未来未必可期。

在很多人的印象中,比萨不就是个大饼铺点肉,饼又厚又硬,众所周知,比萨的热量比较高,吃多了也显得腻,因此,比萨并不是日常刚需食物。在中国众多的饼中,比萨淹没得轻而易举。

中国北方大妈做面食以及大饼技艺之高超,无人质疑,所以从小受熏陶的人对比萨都会觉得不过如此,某河南90后李某某接受采访时非常不屑:一个饼子卖那么贵,谁会买?

必胜客在中国比萨市场上的颓势渐显,就从侧面印证了这一点。据有关机构统计,从2017年开始,必胜客就保持着边开店边关店的“诡异平衡”。以直营店为例,在2017年时,必胜客尚有2166家直营店。到了2020年,这一数字反而下降到2150左右。

虽然必胜客早已成为西餐启蒙,也拥有了长期积累的优势。但现在提起“必胜客”大家的感受是,好久没去吃了……必胜客母公司百胜中国最新财报显示,2022年第二季度必胜客总收入4.5亿美元,同比下降17%;经营利润1100万美元,同比下降71%。

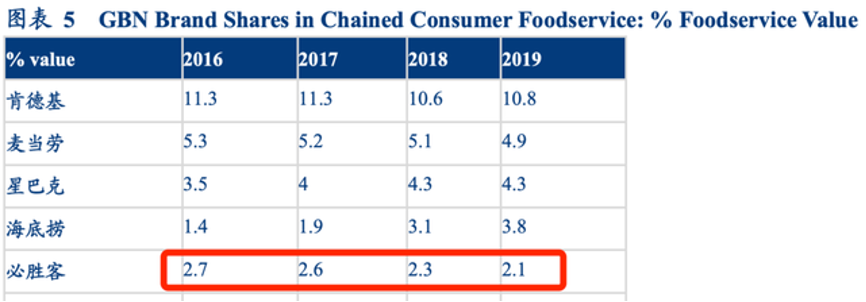

据欧睿统计的GBN(Global Brand Name)榜单,以连锁餐厅的终端销售额统计,2016年-2019年必胜客的市场份额逐年减少。

图源:华创证券

除此之外,外界对必胜客的认可度也在下降。在NCBD发布的《2020中国比萨差评大数据分析与研究报告》中,必胜客的平均差评率就高达8.4%,远高于排名第二的至尊比萨(4.8%)。

在中国食品产业分析师朱丹蓬看来,必胜客的衰颓无疑向外界释放出重要信息:

“目前必胜客仍然是以比萨为主打品类,但是这一品类在中国餐饮市场已不如曾经刚进入中国的时候火爆,中国消费者对于比萨的喜爱程度也逐渐下滑。”

简单来说,吃过见过感受过的中国消费者已经实现了对比萨的祛魅,舶来品新鲜、洋气、以及附属的社交价值已褪去。

对于达美乐来说,这或许没什么,毕竟它从来就没想过走什么高端路线,老冤家的“失势”也是它乐于见到的。但来自本土比萨品牌,尤其是尊宝比萨的同赛道角逐,还是让达势股份颇感头疼。

作为中国比萨市场上的万年老二,尊宝比萨多年来一直被必胜客与达美乐夹在中间。

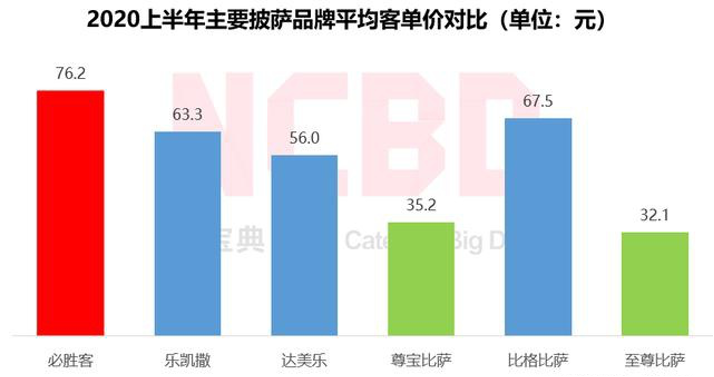

尊宝比萨根植本土、立足社区大打低价牌,人均价格在35.2元左右,低于达美乐的56元,以及必胜客的76.2元,且在发展过程中常常有意避开竞争对手的尊宝比萨,终究更胜达势股份一筹。

图源:NCBD

正因为如此,达美乐对中国比萨市场的预估多少还是有点乐观。而这种乐观,我们也可以在2015年,达美乐进入意大利市场时看到。

在当时的达美乐高层眼中,意大利人本就爱吃比萨,十分适合比萨业务的拓展。一旦做好达美乐比萨的本土化改造,外加达美乐屡试不爽的“30分钟”模式,征服意大利比萨市场还不是手拿把掐?

遗憾的是,达美乐错估了形势。在意大利这个有着“比萨之国”之称的美食大国,当地人对比萨的“纯洁性”有着迷之执念。

他们中的大多数人看来,美式比萨就是“异端”,“我很惊讶他们甚至允许称这为比萨”。这一点,或许与中国大妈不谋而合,野饼哪有家饼香。

本地人的普遍不认可,叠加疫情之下,不少本土比萨店外卖业务的开启,在意大利苦撑多年的达美乐最终还是败下阵来,于今年8月正式退出意大利市场。

虽然这场失败的海外扩张尚不具备普遍性,但反映出的达美乐核心优势的脆弱,依旧值得达美乐警醒。

对标中国市场,以美团、饿了么为代表的本土外卖势力的崛起,无疑进一步冲击着达美乐的核心优势。

对大多数中国消费者来说,通过美团、饿了么等App点外卖已经像呼吸一样自然。至于所谓的30分钟“心理承受极点”,消费者真的没有那么在意。

为数不多值得称道的,就是达美乐对自家骑手的关怀。

与美团等频频被曝侵害骑手权益的本土公司不同,达美乐在对待骑手方面堪称业界良心。

一方面,它会与自家骑手依法签订劳动合同。不同于美团那种按单算钱的薪酬模式,一旦成为达美乐的专职骑手就可以按月领工资,与前者相比有了更多保障;

另一方面,就算是外包骑手,达美乐在与第三方配送服务商依法签订合同的同时,也有权核实第三方配送服务商是否依法保障骑手的基本权益。一旦发现第三方配送服务商有违规行为,便会取消与对方的合作关系。

坦白地讲,这背后的动机未必也有多么高尚。正如我们之前提到的,为了保证“30分钟”的品牌承诺与核心优势,达势股份必然要在骑手上投入大量心力,保障其基本权益自然是基本中的基本。

但凡事就怕同行衬托,达美乐这番操作就显得难能可贵且人情味十足。

也只有当这种“不正常”的现象变得“正常”,那时再谈成为一个伟大的企业也不迟。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

上一篇:年轻人为什么抛弃了双十一?

作为一个洋品牌,达美乐中国是如何起步的?达美乐中国为何发展如此迅猛?达美乐中国能成为下一个百胜中国吗?

近日,达势股份再度递表,意欲冲击港股IPO。达势股份是达美乐比萨在中国大陆、中国香港和中国澳门的独家总特许经营商。

截至2019年底达美乐门店数量仅为188家,几乎都在北京和上海。虽是全球第一大披萨玩家,其在中国的规模却远逊于必胜客和尊宝比萨。

达美乐中国招股书表示,计划2022年及2023年分别开设120家及180家新店,2024年及2025年继续快速开设新店,入驻更多新一线和二线城市。

2022年6月底,达美乐中国全职员工3199人,兼职员工9705人,后者多为骑手及店员。2019年至2022年上半年,达美乐骑手从3500位上升至6500位。

合适的店型、须在门店干满三个月、通过店长能力考核……类似的条条框框,不足以掩饰喜茶寄希望通过加盟模式实现规模增长的渴望。

赢商网账号登录

赢商网账号登录

未登录

未登录