一、行业动态

1、政策动态

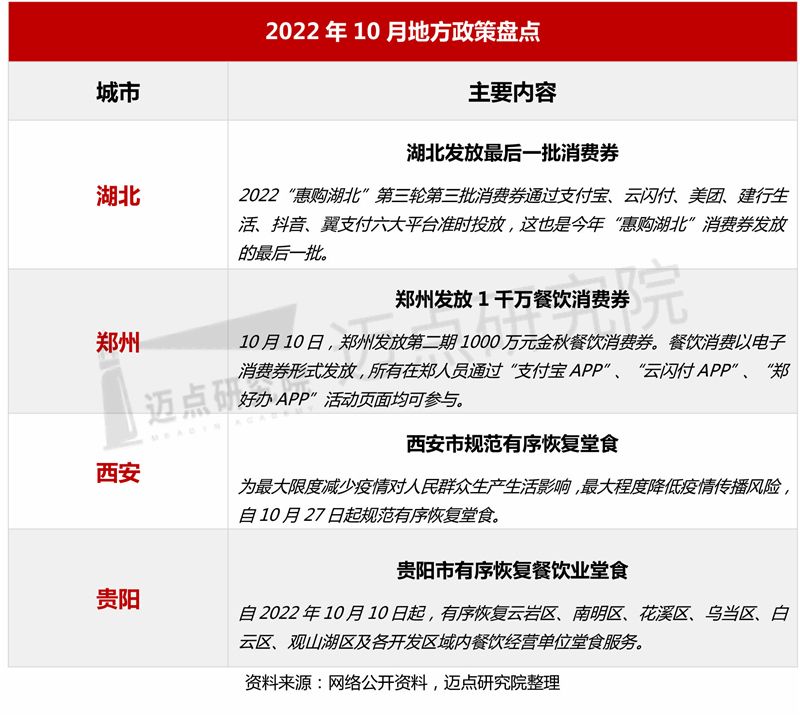

地方政策方面,本月,促消费政策持续发力。湖北、郑州发放新一轮消费券,充分激发居民消费积极性,为消费市场带来强劲动力。另外,为最大限度减少疫情对人民群众生产生活的影响,西安和贵阳有序恢复堂食,进一步促进消费恢复,提振市场信心。

2、资本动态

投融资方面,中国香港食品科技公司Future Salad宣布完成Pre A+轮融资,合共筹得2000多万元,估值超过2亿元,所筹资金将用于拓展海外市场及产品研发等。本轮融资由友为发展、戈壁创投等共同投资。Future Salad成立两年多,近一年的营业额约4000万元,是一间未来食品科技公司。主要产品线有“冻龄新沙拉饮”、“高纤新沙拉饮”,及其他蔬果食材组合的新沙拉饮。

股权变动方面,雀巢将从星巴克手中收购Seattle's Best Coffee品牌,加强在美国咖啡业务。Seattle’s Best Coffee成立于1970年,自2003年以来一直是星巴克的子公司,通常提供比星巴克旗舰品牌更低的价格,是一家咖啡类产品提供商,提供包括全豆、烘焙和研磨包装咖啡以及K-Cup胶囊系列产品,主要在餐饮和杂货店渠道销售。雀巢的咖啡组合已经包括Nescafé Nespresso和Blue Bottle coffee(雀巢2017年斥资约4.25亿美元收购Blue Bottle 68%的股份),该品牌将加入雀巢的咖啡组合,巩固雀巢在北美咖啡产品类别中的地位,增加雀巢北美咖啡产品组合的深度。

3、企业动态

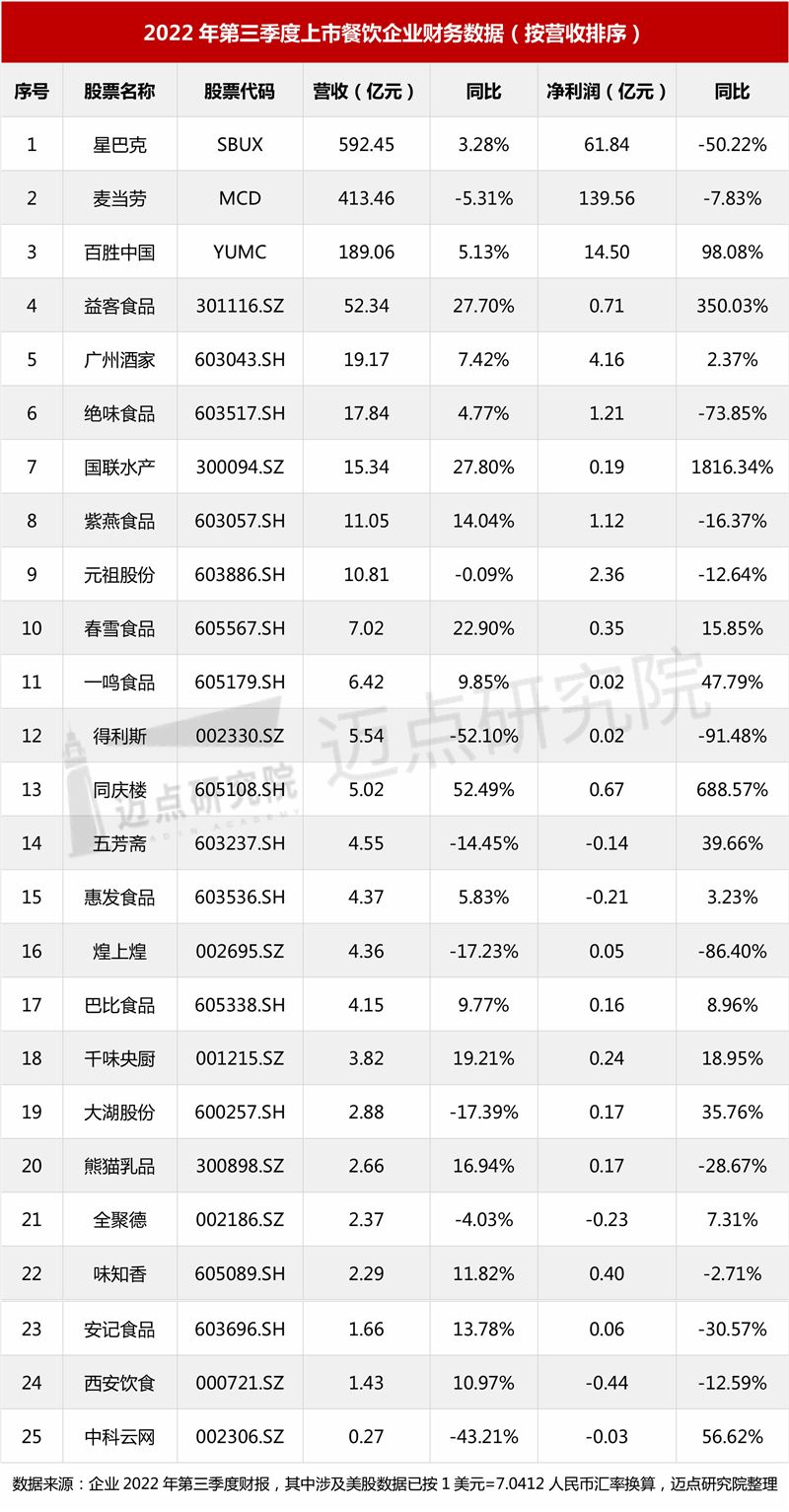

10月,上市餐饮企业纷纷公布第三季度财报。重点监测的企业中共有25家餐饮企业公布了财务数据,随着疫情逐渐缓和叠加暑期旺季影响,部分餐饮企业呈现缓慢复苏态势。从营收来看,25家上市餐企累计营收总额达到1380.31亿元。从净利润来看,亏损情况较上半年明显好转,餐饮企业迎来行业复苏,20家餐饮企业盈利,5家餐企亏损。从营收和净利润来看,星巴克营收位居行业前列,但净利润腰斩。第三季度(第四财季),星巴克营收增长3.28%至84.14亿美元(约合人民币592.45亿元),创历史新高;归属母公司股东的净利润则下降50.22%至8.78亿美元(约合人民币61.84亿元),同比下降50.22%。餐企缓慢复苏主要是源于促消费政策的持续发力。近段时间以来,多地密集出台新一轮稳增长促消费政策,致使餐饮市场消费潜力逐步释放。

企业战略布局方面,本月饮品赛道布局最为积极。轻醒咖啡、喜茶、奈雪的茶等茶饮品牌迎来战略布局新动态。“轻醒咖啡Brisky Coffee”在苏州十全街开启全国首店,奈雪的茶在佛山设立新公司,喜茶摸鱼商标注册获批。另外,战略合作方面,疫情使得以线下消费形式为主的餐饮行业遭受打击,而“美食+数字藏品”成了破局之道。广州酒家与饿了么开展系列美食数字藏品合作,限量发行10000份广府美食数字藏品免费赠领,该数字藏品是基于蚂蚁链技术,对地方特色美食相关艺术形象生成唯一数字凭证。此次数字藏品的发售让广州酒家集团粤菜餐饮文化实现数字化转型,赋予传统文化时代内涵,助力粤式美味走向全国乃至国际市场。通过结合数字藏品开展线上线下联动、形式丰富多样的餐饮促消费活动,有利于餐饮业复苏和持续发展。

运营创新方面,由于利用IP转化的商品更受消费者青睐,品牌跨界联名成为新趋势。10月,喜茶官宣与国民级古装题材电视连续剧《甄嬛传》开展以“甄喜传”为主题的重磅联名合作,推出甄奶·雪酿含翠、甄果·大橘画梨两款联名特调饮品,这是《甄嬛传》首次与新茶饮品牌展开联名合作。今年以来,喜茶先后与热播剧《梦华录》、著名舞蹈诗剧《只此青绿》联名,连续推出融合中国茶文化、中国书画艺术的中式灵感表达,传递出喜茶独有的“中式灵感”风格。基于对IP的价值和市场影响力的充分认识,在IP数量不断猛增的环境下,挖掘尚未爆发的潜力IP,引导消费者的兴趣消费风向,将是品牌未来营销的一个发力点。

4、市场经济

9月,国家统计局数据显示,社会消费品零售总额37745亿元,同比增长2.5%;其中餐饮收入3767亿元,同比下降1.7%,限额以上单位餐饮收入982亿元、同比上升 0.1%。2022年1-9月份,社会消费品零售总额320305亿元,同比增长0.7%;餐饮收入31249亿元,同比下降4.6%,限额以上单位餐饮收入7834亿元、同比减少3.9%。

随着各地政府持续加强消费提振,前三季度餐饮消费市场保持稳定恢复态势。说明在疫情防控工作的有效开展下,消费信心逐渐恢复;另一方面,餐饮收入稳定恢复,居民生活逐步迈入正轨,有望促进其他行业稳步复苏。

二、本月百强榜单

以下是迈点研究院独家发布的“2022年10月餐饮业品牌影响力(MBI)100强榜单”。本月海底捞、星巴克、肯德基、瑞幸咖啡、麦当劳、喜茶、蜜雪冰城、必胜客、奈雪的茶、呷哺呷哺进入榜单前十。TOP10品牌中,饮品品牌热度依然最高,占5席;其次是小吃/快餐品牌占3席,而火锅品牌占2席。相比9月,本月100强榜单中,共有57个品牌排名上升,38个品牌排名下降,9个品牌排名没有变化。

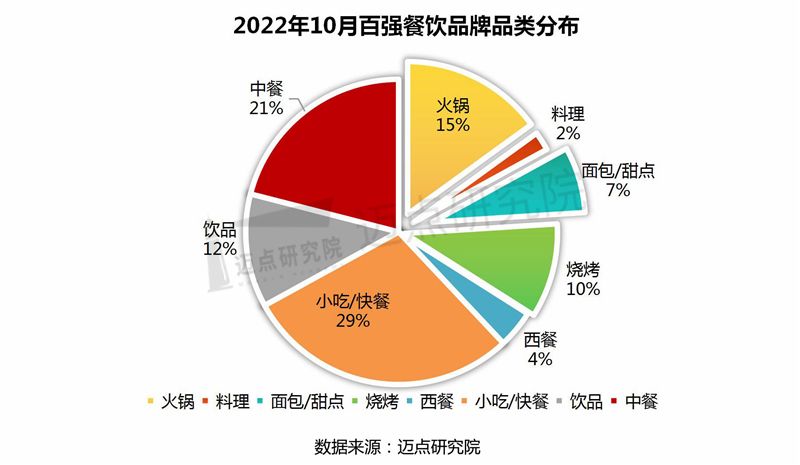

2022年10月餐饮业品牌影响力(MBI)100强品牌中,占比排名前三的品类分别是小吃/快餐、中餐和火锅,总占比65%;其次是饮品、烧烤、面包/甜点、西餐和料理等。相比上月,面包/甜点占比上升2%,火锅占比下降3%。

三、品牌细分榜单

综合行业平均指数来看,在餐饮业品牌的细分榜单中,本月烧烤品类热度上升最快,烧烤品类品牌指数490.51环比上月增长1.65%,增速位列第一。其中九田家、探鱼、半天妖烤鱼位列烧烤品牌榜TOP3。

九田家是烧烤品牌中为数不多的超过千家门店的品牌。2015年的夏天,“九田家”问世,迅速在餐饮市场走红,刮起了烤肉日料风,各地的分店家家排队,8个月内,40家“九田家”在全国各地亮相;2017年夏天,全国已经有多达133家“九田家”。从2017年夏天到2021年,四年时间里,“九田家”又新开900多家门店,目前全国门店数量已超过1000。

在产品方面,“九田家”追求极品主义,“品质”永远是其第一准则。九田家采用安格斯黑牛在澳大利亚农场天然饲养,以肉质香嫩闻名世界;另外,在就餐环境上,通过大餐位间距和古典的就餐意境,营造舒服、放松的就餐体验;在服务模式上,以半自助性服务为主,服务友好、专业,及时主动出现更换烤肉的箅子。

烧烤行业作为近年来餐饮业态中利润最高、增长最快的品类,拥有广阔的市场前景。伴随着餐饮业消费升级,烧烤赛道加速之际,更高要求的品质型消费时代已经到来。各大烧烤品牌需更注重对产品“品质”的把控。

四、品牌细分维度

1、人气重点关注:肯德基

本月人气指数排名前十的品牌依次是:蜜雪冰城、肯德基、星巴克、麦当劳、瑞幸咖啡、海底捞、好利来、喜茶、沪上阿姨、华莱士。

其中,值得重点关注的是肯德基,本月人气指数达到145.69,人气指数环比增长5.34%。10月,肯德基的潜在客群主要集中于广东、江苏、浙江、上海、北京、山东等地。肯德基在全国的潜在客群年龄主要集中于20-29岁,其次是30-39岁。其中20-29岁的年龄区间占比40%,30-39岁的年龄区间占比27%;男性客群关注度略高于女性,男性客群占比53%,女性客群占比47%。

2、传播重点关注:瑞幸咖啡

从餐饮业品牌的传播指数来看,10月,传播指数排名前十的品牌依次是:肯德基、星巴克、喜茶、瑞幸咖啡、海底捞、麦当劳、奈雪的茶、蜜雪冰城、必胜客、华莱士。其中,传播指数重点关注品牌为瑞幸咖啡,其传播指数达到424.27,传播指数环比上升8.15%;排名位于传播指数第4位。

本月瑞幸咖啡的出稿来源主要集中于微信、国搜新闻、百度新闻、央广网、红餐网、迈点网。这主要与瑞幸咖啡的品牌动作引起媒体热议有关。《第一财经》2022年“金字招牌”和“新国货榜样”榜单揭晓,瑞幸咖啡位居金字招牌“咖啡连锁”品类榜首,同时荣膺“2022年度国民新国货”大奖。据悉,瑞幸咖啡连续两年蝉联金字招牌“连锁咖啡”品类第一名,并且连续三年入选“新国货榜样”。另外,瑞幸咖啡在2022年第二季度业绩电话会议上,首次透露“区块链技术进行业财数据管理”项目已完成自营及联营销售业务关键数据上链开发,进入试运行阶段。瑞幸在过去两年间,持续推进业财系统强化工作,以财务管理系统和大数据平台为支撑,不断优化底层数据结构。该项目的落地与有效性验证,是瑞幸咖啡在这一领域意义重大的尝试和创新,有望帮助瑞幸全面提升业财体系透明度,成为中国企业建设智能会计体系的重要案例。

3、评价重点关注:小吊梨汤

本月评价指数排名前十的依次是:巴奴毛肚火锅、西贝莜面村、京味斋、酒拾烤肉、半步颠小酒馆、左庭右院、老爷锅、水天堂西餐厅、小吊梨汤、太二酸菜鱼。其中,评价表现突出品牌为小吊梨汤,其评价指数达到189.53,排名位于评价指数第9位。

数据显示,10月,小吊梨汤累积点评数超过80000条,门店的平均好评率高达94%。在大众点评网的北京王府井银泰in88店、大兴宜家店、五棵松店等门店,“上菜快”、“不用排队”、“停车方便”、“朋友聚餐”、“弄堂小店”、“夜景赞”等评价位居前列。客户对服务评价较高。这与小吊梨汤的选址模式有关。作为一家经营北京菜正餐的连锁企业,小吊梨汤一半以上门店都在北京本地。在门店选址上,小吊梨汤更倾向布局商场店,交通便利,配套齐全,但疫情以来街边店、社区店等业态,以稳定的流量、低廉的房租,得到了蓬勃的发展。因此小吊梨汤未来将在选址和店型的调整上持续优化,如在社区门店开设档口,对门店营业额形成较好的补充。

4、经营重点关注:小龙坎火锅

本月经营指数排名前十的依次是:九田家、海底捞、元祖食品、谭鸭血老火锅、小龙坎火锅、米兰西饼、蜀大侠、必胜客、幸福西饼、马路边边。其中,经营突出表现品牌为小龙坎火锅,其经营指数达到192.23,排名位于经营指数第5位。

小龙坎火锅作为川渝火锅的头部品牌,在门店数和客单价方面占据优势,整体经营指数较高。

规模方面,自2014年在成都成立以来,小龙坎就凭借其广受好评的味道与出色的品牌打造能力,迅速跻身川渝火锅头部阵营,同时稳坐川渝火锅海外门店数量第二把交椅,仅次于海底捞。小龙坎的品牌与门店扩张,主要得益于是日益成熟的标准化供应链体系。标准化成品大大降低了出口、报关等一系列流程的难度,让底油底料等核心产品得以迅速运达海外门店。对于标准化程度要求较高的火锅行业而言,供应链是支撑品牌发展的重要保障

而在客单价方面,在火锅人均价格高居不下的时候,小龙坎走起了性价比之路,把均价控制在了70左右,一度获得了一众火锅爱好者的喜爱。而近年来,小龙坎开始走上了“高端”模式的道路,在疫情之中,小龙坎除了“下凡”降维打击低端“麻辣烫”孵化子品牌小龙坎mini之外,也进军了高端火锅市场,孵化了子品牌小龙翻大江,人均客单价500左右。小龙坎在控制成本的同时,对菜品方面更是考究,荤菜与素菜的质量都严格进行把控,结合消费者的消费心理对产品进行定价,保证高品质。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

头部餐饮品牌的拓店,一方面,是上市公司及寻求上市公司存在业绩增长的压力,另一方面,此刻拿店成本较低,正是扩大品牌效应的最好时机。

而在身材焦虑之外,健康餐饮概念还击中了年轻人的养生焦虑。如果说疫情也为生活带来了一些“积极正向的影响”,健康养生理念的高涨绝对算。

餐饮外卖已普遍电商化,外卖平台也不再严格区分餐饮和非餐饮,平台只是区分顾客在哪儿、距离远不远、能不能送到。

咖啡+中式快餐”的Pick me 咖啡&热食、教培机构跨界的Grid Coffee、“中药+咖啡”的耀咖啡、保健品跨界的脑白金+ Café等等...

选址重要还是经营重要?这个问题如果放在几十年前,大多数人都会回答“选址比经营重要”,毕竟有一句毒鸡汤是这样说的:选择比努力更重要。

赢商网账号登录

赢商网账号登录

未登录

未登录