一、行业动态

1、政策动态

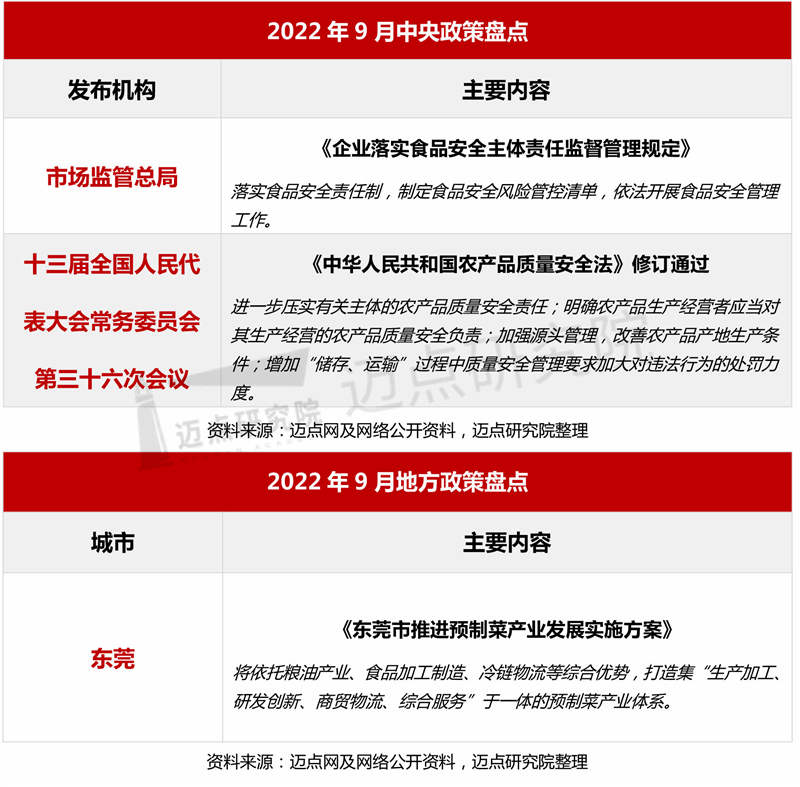

本月,中央层面的政策以经营监管为主。食品安全问题成为本月热点。2022年9月2日,第十三届全国人民代表大会常务委员会第三十六次会议修订了《中华人民共和国农产品质量安全法》。新法贯穿生产经营监管主体责任严格。对生产经营主体,不合格农产品不能销售、无害化处理、处罚,严重者还追究弄事责任;对监管政府部门问责等追究责任。农药残留和重金属超标是农产品质量安全的难题,新法颁布后,进一步加大了农残和重金属残留不达标的处罚力度。

地方政策方面,继成立全国首个省级预制菜产业投资基金后,广东东莞日前又出台了市内首个预制菜相关政策《东莞市推进预制菜产业发展实施方案》。预制菜在近两年强势发展,获得了政策端和资本端的青睐。主要得益于B端和C端两方面的驱动因素。对于B端餐饮企业来说,使用预制菜可以降本提效。疫情影响下,预制菜在小吃快餐、连锁餐饮,高性价比外卖,乡厨、团餐食堂等场景渗透率不断提升,B端需求加速。对于C端来说,预制菜更便捷美味。疫情常态化下,在家就餐场景增多,而80后、90后成为家庭消费主力人群,面临着工作时间长,外出就餐不经济,不健康等痛点,盒马、叮咚买菜等新零售渠道兴起也加速了预制菜的消费普及。

2、资本动态

投融资方面,本月,“薛记炒货”完成6亿元A轮融资,薛记炒货通过板栗、奶枣、酸奶柑橘片等网红单品在大品类、小品牌的坚果炒货市场得到消费者的关注。2019年开始,薛记炒货创新迭代至体验型坚果炒货门店,显著提升产品的标准程度,并实现快速发展。据了解,截至今年8月底,薛记炒货已开业600多家门店,2022年薛记炒货门店将拓展至1000家以上。

瑞士植物肉初创公司“Planted”获7200万美元B轮融资。这家2019年成立于苏黎世的初创公司曾在一年前筹集2100万美元的pre-B轮资金。该公司利用生物结构和发酵技术生产替代蛋白,已经推出了一系列小型“鸡块”、手撕“猪肉”、烤肉串和炸肉排。截至目前,“Planted”的产品已经进入了约4200家零售商和3000多家餐馆。选择食用植物肉可以有效减少食品的碳排放,符合消费升级的趋势。中国植物肉企业应抓住发展机遇,做好碳规划,推动产业健康发展。

上市方面,卤味股紫燕食品正式在A股上市。紫燕食品此次上市,在一定程度上会分食周黑鸭、煌上煌、绝味食品的产品市场,卤味股的竞争格局从“三足鼎立”升级为“四分天下”。不过,从消费场景来看,目前已经上市的三大卤制食品企业均定位休闲卤味。而紫燕食品主打的是佐餐卤制产品,消费者刚需性更强,未来发展前景或将更广阔。另外,全球咖啡连锁品牌Tim Hortons中国业务通过借壳方式正式登陆纳斯达克。另外,股权变动方面,九毛九10亿元买新总部,广州酒家子公司4.9亿收购关联公司广州科韵路办公物业。

3、企业动态

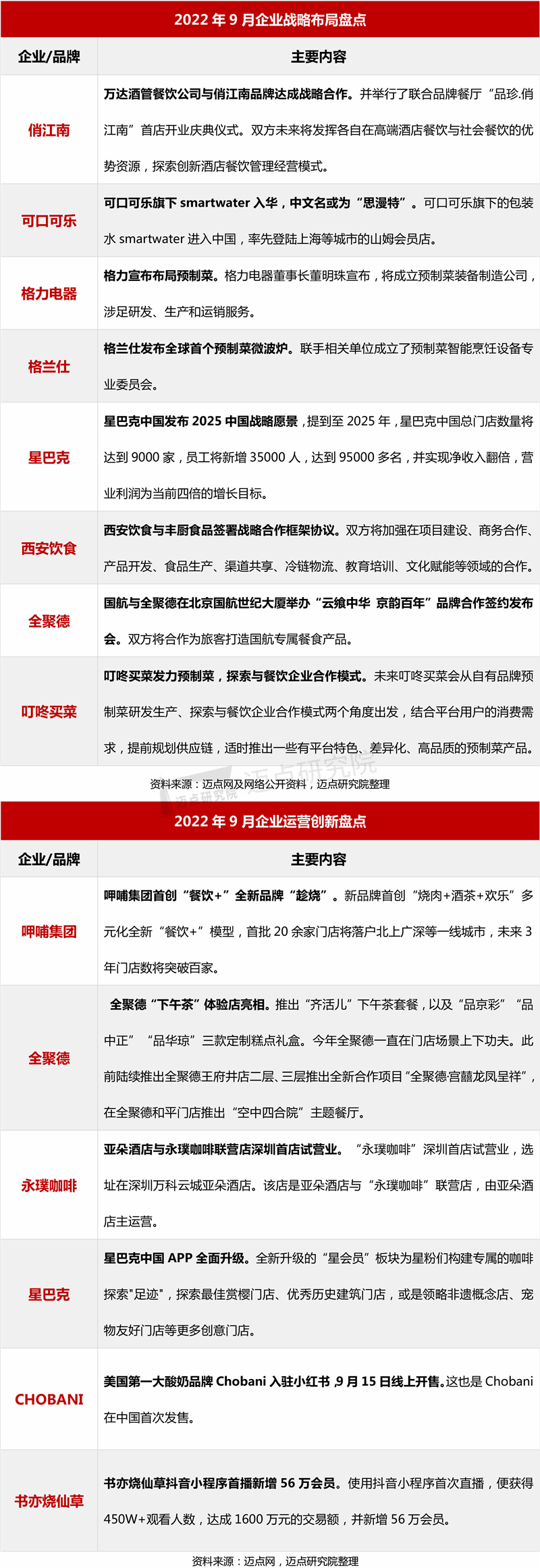

企业战略布局方面,预制菜赛道再次迎来家电企业入局者。两个家电龙头企业先后宣布布局预制菜。在更早之前,海尔集团、科沃斯集团等也推出了预制菜相关产品。家电企业纷纷布局预制菜,一方面源于预制菜产业的高速发展,为家电企业带来发展空间。据统计,2021年中国预制菜行业规模约为3459亿元,同比增长19.8%,预计2026年中国预制菜市场规模将达10720亿元。另一方面,国内家电市场已趋向饱和,增长乏力,亟需寻找新的增长点。家电企业入局,有利于解决预制菜制造、储存、运输和烹饪等问题。可以预见,随着预制菜产业链条进一步完善,产业发展有望提速升级。

运营创新方面,跨界成为新潮流。火锅品牌呷哺呷哺在其公众号官宣旗下新品牌“趁烧”首店将于9月24日亮相上海。“趁烧”品牌定位为“欢乐烧肉”,首创“烧肉+酒+茶”的一站式复合性业态模式,这也是呷哺呷哺首次跨界布局烧烤赛道。在夜经济和小酒馆的热潮推动下,“烧烤/烤肉+酒”的餐饮组合模式悄然兴起。永璞咖啡深圳首店试营业,该店也是一次联名跨界,是亚朵酒店与“永璞咖啡”联营店。从创立到现在,永璞咖啡已经完成过四百多次品牌跨界,与日食记、网易云音乐、史努比等IP有过合作。期待呷哺呷哺和永璞咖啡的跨界表现。

4、市场经济

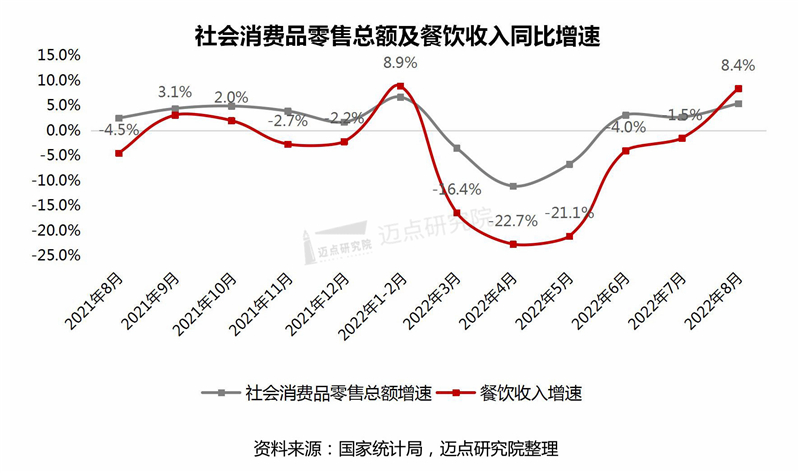

8月,国家统计局数据显示,社会消费品零售总额36258亿元,同比增长5.4%;其中餐饮收入3748亿元,增长8.4%,限额以上单位餐饮收入 967亿元、同比上升 12.9%。1-8月份,社会消费品零售总额282560亿元,同比增长0.5%;餐饮收入27482亿元,下降5.0%,限额以上单位餐饮收入6829亿元、同比减少 4.4%。

随着疫情形势逐渐好转,叠加各省消费券发放等利好政策,2022年8月餐饮同比增速转正,恢复态势明显。虽然9月初上海、深圳、成都等地疫情仍有反复,但在精准疫情防控下整体受影响可控, 预计线下餐饮将进一步恢复。

二、本月百强榜单

以下是迈点研究院独家发布的“2022年9月餐饮业品牌影响力(MBI)100强榜单”。本月海底捞、星巴克、麦当劳、肯德基、蜜雪冰城、瑞幸咖啡、喜茶、呷哺呷哺、奈雪的茶、必胜客进入榜单前十。TOP10品牌中,饮品品牌热度依然最高,占5席;其次是小吃/快餐品牌占3席,而火锅品牌占2席。相比8月,本月100强榜单中,共有35个品牌排名上升,56个品牌排名下降,9个品牌排名没有变化。

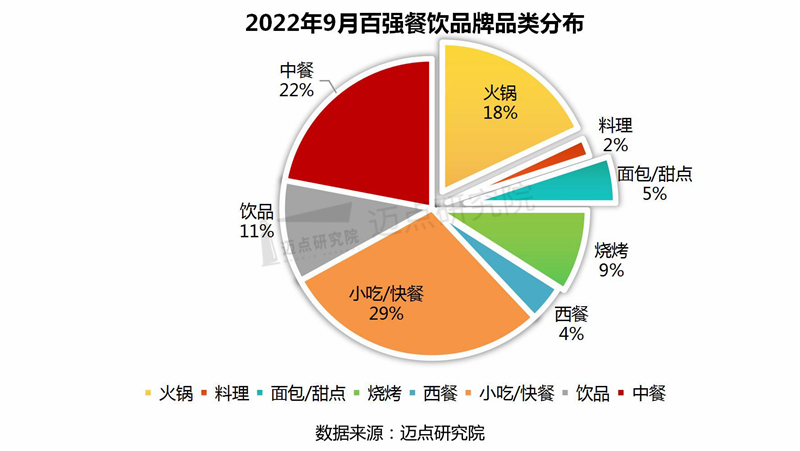

2022年9月餐饮业品牌影响力(MBI)100强品牌中,占比排名前三的品类分别是小吃/快餐、中餐和火锅,总占比接近70%;其次是饮品、烧烤、面包/甜点、西餐和料理等。相比上月,小吃/快餐占比增加2%,面包/甜点占比下降2%。

三、品牌细分榜单

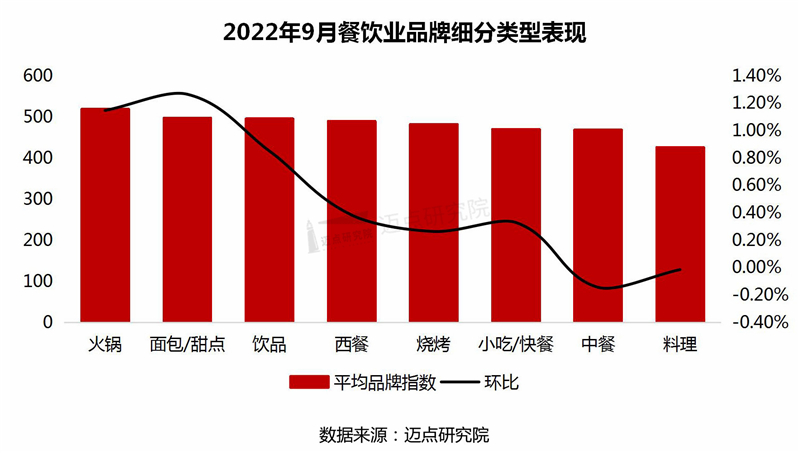

综合行业平均指数来看,在餐饮业品牌的细分榜单中,本月面包/甜点品类热度上升最快,面包/甜点品类品牌指数497.38,环比上月增长1.27%,增速位列第一。其中好利来、巴黎贝甜、元祖食品位列面包/甜点品牌榜TOP3。

好利来曾经是中国蛋糕市场的开辟者,并一跃成为中国蛋糕第一品牌。早在2003年,好利来便拥有了360家连锁店,月饼销量突破3.5亿元,并将总部迁至北京。不过,面对激烈的市场竞争,客户流失严重,仅2019年好利来便关闭了近300家门店。

面对追求“新鲜感”的消费族群,好利来不断调整经营战略。在产品模式方面,好利来严格把关蛋糕品质,做好产品升级,推出包括明星产品“半熟芝士”在内的甜品,在口感和花式方面,都做了精心设计,一经推出,便深得消费者喜爱;另外,在营销模式上,好利来切合当下年轻人的需求,开启“网红经济”时代,精心设计门店;在服务模式上,服务态度再度升级,统一着装,尽量不背对客户,并安排试吃环节等。

在目前烘焙行业高度“同质化”的情况下,老品牌想要“保鲜”,必须“年轻化”,打造细品分类,保证品牌差异化,使品牌不断焕发生机活力,方能赢得市场。

四、品牌细分维度

1、人气重点关注:喜茶

本月人气指数排名前十的品牌依次是:蜜雪冰城、麦当劳、星巴克、海底捞、肯德基、好利来、瑞幸咖啡、喜茶、华莱士、必胜客。

其中,值得重点关注的是喜茶,本月人气指数达到109.45,人气指数环比增长9.08%。8月,喜茶的潜在客群主要集中于广东、江苏、浙江、山东、上海、北京等地。喜茶在全国的潜在客群年龄主要集中于30-39岁,其次是20-29岁。其中20-29岁的年龄区间占比40%,30-39岁的年龄区间占比27%;男性客群关注度略高于女性,男性客群占比57%,女性客群占比43%。

2、传播重点关注:蜜雪冰城

从餐饮业品牌的传播指数来看,9月,传播指数排名前十的品牌依次是:星巴克、麦当劳、蜜雪冰城 、肯德基、奈雪的茶、海底捞、喜茶、瑞幸咖啡、呷哺呷哺、煌上煌。其中,传播指数重点关注品牌为蜜雪冰城,其传播指数达到413.11,传播指数环比上升8.66%;排名位于传播指数第3位。

本月蜜雪冰城的出稿来源主要集中于微信、国搜新闻、百度新闻、红餐网、央广网、迈点网。这主要与蜜雪冰城拟冲击深交所主板上市引起媒体热议有关。9月22日,蜜雪冰城A股上市申请已获受理并预披露招股书,拟登陆深交所主板上市。随着招股书的披露,蜜雪冰城各项数据首次公之于众。招股书显示,蜜雪冰城营业收入增长迅速,2020年、2021年营业收入分别为46.80亿元、103.51亿元,较上年同期分别增长82.38%、121.18%。目前新茶饮市场有两大排派主流发展模式,一派是蜜雪冰城、书亦烧仙草、古茗、一点点、茶百道等为代表的加盟模式,另一派则是以奈雪的茶、喜茶、乐乐茶等为代表的直营模式。不同于喜茶、奈雪的直营模式,蜜雪冰城主打加盟,截至2022年3月末,蜜雪冰城公司共有门店数量约2.2万家,是国内门店数量最多的现制饮品连锁企业,其中仅47 家直营店。从运营的角度来看,加盟模式扩店虽然管理难度较大,但更容易扩张,能够触达更广泛的人群,便于形成连锁化生态,所以在当前经济环境下发展较快。

3、评价重点关注:太二酸菜鱼

本月评价指数排名前十的依次是:巴奴毛肚火锅、左庭右院、海底捞、酒拾烤肉、京味斋、半天妖烤鱼、半步颠小酒馆、太二酸菜鱼、西贝莜面村、同庆楼。其中,评价表现突出品牌为太二酸菜鱼,其评价指数达到189.4,排名位于评价指数第8位,小吃/快餐榜第1位。

数据显示,9月,太二酸菜鱼累积点评数超过18000条,门店的平均好评率84%。在大众点评网的杭州湖滨银泰in77E区店、杭州大悦城店、滨江宝龙城等门店,“不用排队”、“上菜快”、“停车方便”、“发发呆”等评价位居前列。客户对产品和服务评价较高。这与太二酸菜鱼的商业模式有关。在品牌定位方面,太二酸菜鱼的定位是年轻群体,纯吃饭的场所,减少用餐的社交功能,同时简化餐饮外的服务,专注于做好吃的酸菜鱼。另外,在运营方面,太二酸菜鱼简化就餐流程和就餐场景,标准化程度高。

3、经营重点关注:呷哺呷哺

本月经营指数排名前十的依次是:海底捞、元祖食品、谭鸭血老火锅、米兰西饼、贤合庄卤味火锅、小龙坎火锅、必胜客、蜀大侠、西贝莜面村、呷哺呷哺。其中,经营突出表现品牌为呷哺呷哺,其经营指数达到175.94,排名位于经营指数第10位。

呷哺呷哺作为火锅品类的头部品牌,在门店数和客单价方面占据领先的优势,整体经营指数较高。

规模方面,门店规模方面,呷哺集团于2022年上半年新开设 6 家呷哺呷哺和 15 家湊湊。截止2022年6月30日,呷哺集团共拥有810家呷哺呷哺和198家凑凑。2022年,呷哺集团在上海设立第二个总部,将加速推进“将业务拓展至华东及华南地区”的战略计划。

而在客单价方面,数据显示,2017年至2021年,呷哺呷哺客单价分别为48.4元、53.3元、55.8、62.3、62.5元。最新公布的2022年的半年报显示,呷哺呷哺的客单价已经涨至63.1元。呷哺呷哺在财报中称,客单价微涨原因是推出更多新品令顾客产品选择更为多元。9月24日,呷哺呷哺旗下新品牌“趁烧欢乐烧肉”,正式落户上海,意在布局烧烤赛道。随着趁烧的亮相,呷哺集团通过呷哺、湊湊、趁烧三大品牌,正式完成了大众、中高端、高端餐饮消费赛道的布局,将客单价分别定在了人均60元的呷哺呷哺、150元的湊湊和250元的趁烧。2022年是呷哺集团战略转型的关键之年,未来,呷哺集团还需找准各品牌的定位,基于现有的会员系统进行相互引流,推进发展多品牌战略。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

对于当下的餐饮品牌而言,餐饮颜值与口味谁最重要,并没有固定答案。每一个餐饮品牌都应该结合自身情况,在餐品颜值与口味上进行平衡取舍。

截至2022年10月13日,本年度共有18家餐饮企业传出上市相关动态。五芳斋、紫燕食品,Tims中国成功上市,老乡鸡、蜜雪冰城等披露招股书。

22年中期业绩发布会上,港资房企纷纷发声要重仓内地市场。据不完全统计,过去一年,港资地产商在内地的投资已近千亿元。

赢商网账号登录

赢商网账号登录

未登录

未登录