这两年地产行业寒意阵阵,破产重组、土地流拍,处处风声鹤唳,保命要紧;一股旧势力,蛰伏多年,如今招兵买马又“杀”回来了......

30年前,他们是中国房地产的私塾先生,20年前,他们是中国商业地产的科班教授,最经典的理论是“核心区位的最高最佳价值”,表面的关键点包括选择一流城市、核心区位、以最高标准和最佳产品业态组合,在长期持有运营中,做时间的朋友,获取最大价值。

他们就是港资开发商。

10年前,他们学生中的革命派们结合商业地产初级阶段城镇化跃进和融资成本高的国情实际,纷纷选择了中国特色的高杠杆、快周转、租售结合、以住养租的房地产与商业地产协同扩张的规模崛起之路,狂飙猛进.....在资本、科技和消费者变迁的多重作用下,各种创新和概念喧嚣不尽,鱼龙混杂却各领一时风骚。

相比之下,港资似乎光彩不足,被人经常提及的只剩下已成为“非主流”的慢生意逻辑。随着过去十年增速放缓,甚至让个别港企对内地市场萌生退意。

如今,内地房企遭遇史上严厉调控,喧嚣不再如往日,快模式戛然而止。港资房企踌躇满志悄然开启新一轮内地市场扩张。

22年中期业绩发布会上,港资房企纷纷发声要重仓内地市场。据不完全统计,过去一年,港资地产商在内地的投资已近千亿元。

能够让老牌港资集体开启新一轮扩张,有三点不容忽视:

第一,剩者为王,大局初定

过去十年,几乎每一家内地房地产企业都有一个收租的梦,但短钱到长钱的商业模式转型却知易行难。与前两年群雄逐鹿野蛮生长、各路概念和模式横行的时代相比,未来十年一定是回归到收租的本质,回归到真正的运营为王时代。

但你必须得先确保自己留在牌桌上。

然而,当下房地产的调控直接断了相当一部分内资开发商转型持有资产运营的念想,住宅都要慢了,拿什么养活培育期的商业资产?能够留在持有资产牌桌上的内资开发商也就只剩几个国央企和少数民企了。

与十年前相比,港资的对手也成熟了很多,虽然市场被瓜分,彼此之间有了更多的人才储备和行业竞合机会,但把无序资本堆砌出来的劣币(烂项目和差企业)逐出市场,最美好的时代才刚刚开始。

第二,逆势抄底,资本为王

都明白别人恐惧时贪婪,但又有几人能做到,不仅是对未来要有信心,还得有出牌的筹码。

鉴于核心商业地产的成长空间,在内地房企恐惧之时,或许就是最好的建仓之日,老牌港资的低负债率和低融资成本就是最大的筹码。当国房企业焦虑于“降负债、保交房”,将净负债率控制在100%之时,港资企业展现出了比国内房企安全的负债率,基本上都不到50%,新鸿基上半年17.4%,甚至太古更夸张,不到5%,远远低于整个行业的平均水平。

内地房企的融资成本动辄8%以上,只有少数国央企和自律民企能做到4%左右。而港资自有资金相当充裕,而且融资成本更是普遍在2-3%的水平上,这就是活脱脱的支持优质资产长期持有的竞争力。

第三,核心城市,核心价值

港资早已从开发主导阶段过度到开发-持有并重甚至持有主导的阶段。与内资开发商投资性房地产收入占比不足10%的状况相比,老牌港资企业则要高出一大截。单就2022年上半年内地市场投资性物业收入占内地总收入的占比来看,九龙仓占比42.4%,嘉里为70.7%,新鸿基为87.9%,恒隆更是多年专注自持商业地产,占比100%。

在这个转型过程中,核心城市核心价值是支撑高现金流和资本效率的关键。相较于三四线城市,核心城市在单个项目上能实现的更高的净现金流和价值成长。从这一轮港资房企的发展方向上看,一二线城市依然是重点,尤其是大湾区、长江三角洲经济区等有着强劲经济实力的核心城市。

1

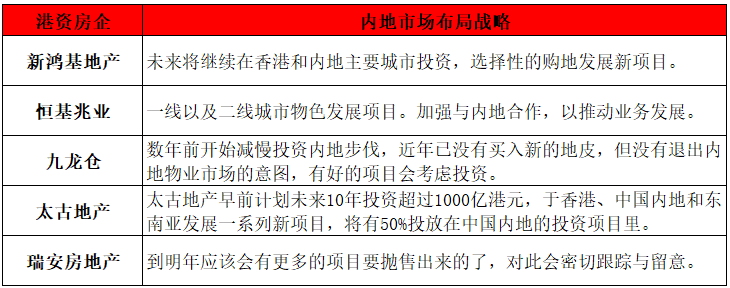

新鸿基地产发展有限公司

内地收入:63.78 亿港元(-53.5%)

内地租金收入:56.12 亿港元(+6.73%)

整体业绩方面

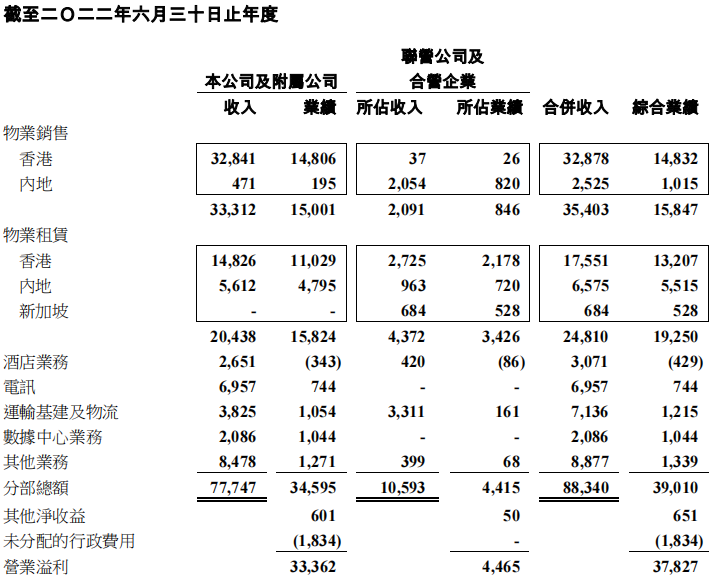

报告期间内,新鸿基地产收入777.47亿港元,同比减少8.81%;撇除投资物业公平值变动的影响后,可拨归公司股东基础溢利为287.29亿港元,而去年为298.73亿港元,同比降3.83%。

集团主要市场区域收入:

运营方面

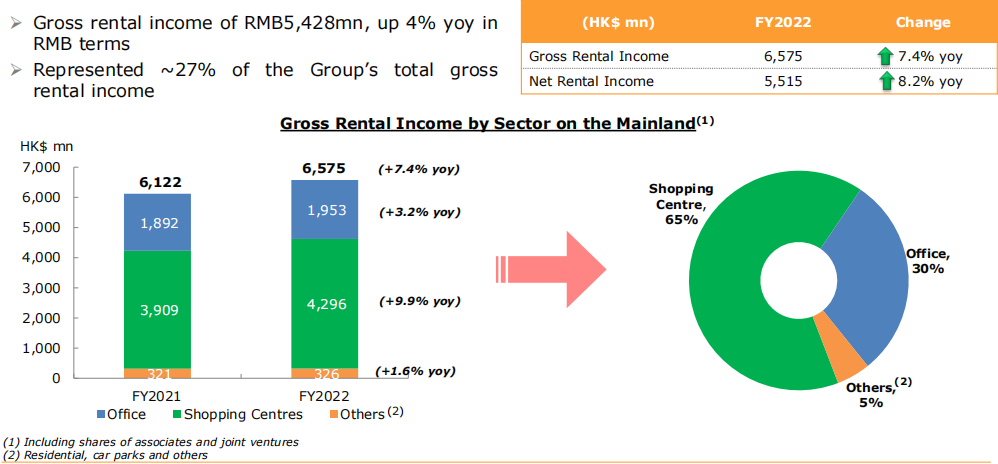

在报告期内,新鸿基地产来自内地的总租金收入按年上升4%,达到54.28亿人民币。新鸿基地产在内地的租金收入依旧保持增长,但其下半年的表现则受到上海疫情防控措施的影响。

土地储备方面,按所占楼面计算,集团在内地的土地储备合共7060万平方呎,其中约5300万平方呎是发展中物业,当中逾40%将发展为可供出售的优质住宅。余下1760万平方呎是已落成物业,分布在主要城市,绝大部分用作出租及长线投资。

在21-22年度上半年,集团在内地的租金收入有稳健的增长,但其下半年的表现却受上海非常严格的疫情防控措施所影响。

内地购物中心方面,新鸿基地产于上海坐拥约300万平方呎的商场项目,包括上海国金中心商场、环贸IAPM及OneITC商场。然而,于2022年第二季度上海因疫情实施人流管控措施,造成新鸿基地产商场的营业额和人流量下滑。除上海外,北京APM及广州的IGC、天环广场出租率较为稳定。

内地写字楼方面,集团在上海国金中心和上海环贸广场综合项目内的甲级写字楼出租率保持稳健。

展望

新鸿基地产在内地的物业投资组合将进一步扩大。

南京国金中心商场楼面达100万平方呎,以西式庭园为主题,将于2023年初起分期开业。商场将与综合项目内的两幢优质写字楼和南京安达仕酒店相辅相成;两幢写字楼已于2020年底前落成,而该五星级酒店将于2023年分期开业。

上海ITC项目的余下部分总楼面达670万平方呎,包括两幢甲级写字楼、约250万平方呎的旗舰商场和Andaz Shanghai ITC酒店,其建筑工程已有序地恢复。

其中,楼高220米的办公大楼已于2022年中落成,并已经交付予租客。另一幢楼高370米的甲级摩天办公大楼,预计将于2024年底落成。ITC项目内的大型商场将网罗众多知名品牌和消闲设施。

在杭州,合作发展的综合项目杭州国际金融中心,地上总楼面面积约900万平方呎,将发展为优质写字楼、商场、住宅和酒店,并分期落成。

广州环球贸易广场(广州南站ICC)项目毗邻广州南站,将设有高级写字楼、商场、酒店和住宅大楼,总楼面面积约930万平方呎,其中逾50%的楼面可用作出售。该大型项目以公共交通导向模式发展,现正进行第一期的地基工程,首批住宅单位计划于2022年底起开始推售。

新鸿基地产表示,今年是香港回归祖国 25 周年,内地市场也在加强内循环,未来将继续在香港和内地主要城市投资,选择性的购地发展新项目。

2

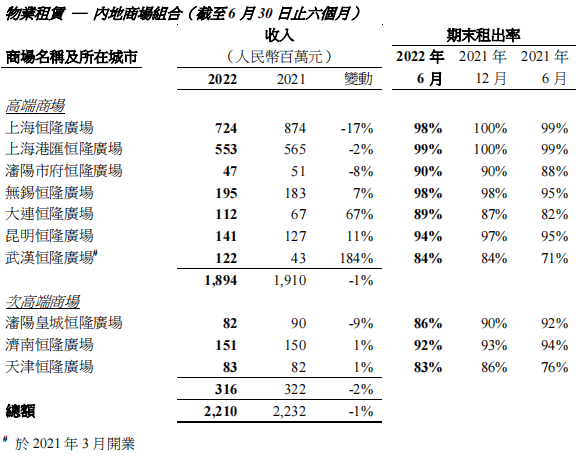

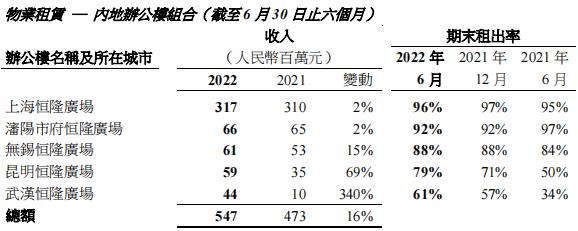

恒隆地产有限公司

内地总收入:33.67 亿港元(+2.2%)

内地物业租赁:33.67 亿港元(+2%)

整体综合方面

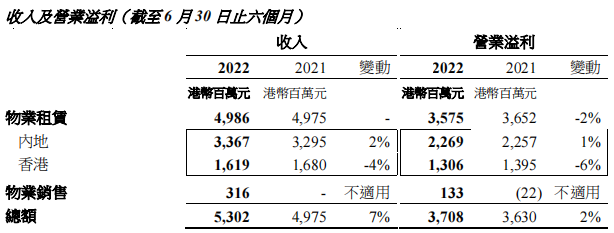

2022年上半年,恒隆地产有限公司及其附属公司的总收入上升7%至港币53.02亿元,营业溢利微升2%至港币37.08亿元,物业租赁收入维持于港币49.86亿元,期内录得物业销售收入港币3.16亿元。

内地运营方面

内地物业组合租赁收入按人民币计值上升1%,按港币计值增长2%,抵消了香港物业组合4%的跌幅。

由于疫情原因,给商场带来不利影响。6月份消费市场有所回暖,商场的租赁表现逐见好转。

商场方面,商场组合的收入下跌1%。因防疫措施收紧,次高端商场的收入减少2%,而高端商场则录得 1%的收入跌幅。

主要投资项目:

上海恒隆商场,受上海4、5月受疫情防控的影响,报告期间内收入下跌17%,租戶销售额下跌38%。

上海港汇恒隆广场,报告期间内,商场收入微跌2%。

沈阳市府恒隆广场,沈阳实施疫情防控,受商场业务中断影响,商场收入同期比减少8%,租户销售额较同期减少16%。4月中重开业后,其收入和租户销售额均稳健回升。

无锡恒隆广场,受疫情防控影响,租户销售额同期微跌1%,出租率增长至98%,商场收入同期比上升了7%。

大连恒隆广场,成功稳占市内首选的高级购物及消闲据点,收入同期比上升了67%至1.12亿元,租户销售额同期跃升1.2倍,出租率上升至89%。

昆明恒隆广场,作为市内奢华品牌的集中地,租赁收入上升11%,租户销售额同期微升1%。

武汉恒隆广场,商场收入较去年同期急增超过1.8倍至人民币1.22亿元,出租率增加13个百分点,达到84%。

沈阳皇城恒隆广场,受沈阳的疫情反弹影响,收入同期比下降9%,租户销售额同期下降26%,于4月恢复营业后,消费意欲已温和回升。

济南恒隆广场,收入微升1%,于2021年6月展开的全面资产优化计划进度理想,首阶段预计于2022年第四季度重开。翻新工程为租户带来的影响轻微,租出率与去年同期相比下跌两个百分点至92%。

天津恒隆广场,商场收入微升1%,报告期间内,出租率升至83%。

办公楼组合方面,报告期间内,办公楼组合表现强韧,租出率亦持续高企。随着无锡、昆明和武汉三座近年开业的办公楼的租出率不断攀升,办公楼组合的整体收入较去年同期上升16%至人民币5.47亿元。

展望

上海恒隆广场及上海港汇恒隆广场在上海经历两个月的疫情防控措施后,表现迅速恢复到接近2021年的水平。旗下较新的高端定位商场昆明恒隆广场、武汉恒隆广场以及最近重新定位以开拓高端市场的大连恒隆广场,在疫情下仍然迅速增长。

预期内地物业组合将继续成为强劲的增长动力。为持续推动商场的客流量和刺激顾客消费,更多以客为尊的营销推广措施将会推出,包括利用〝恒隆会〞进一步巩固顾客忠诚度。同时,由于市场对位置优越、高品质及具可持续元素的办公楼需求仍然旺盛,强韧的办公楼组合将继续贡献稳定的收入。

3

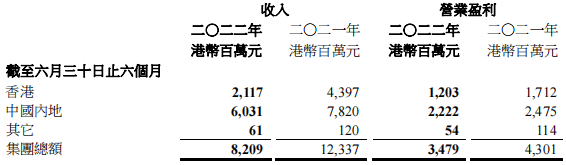

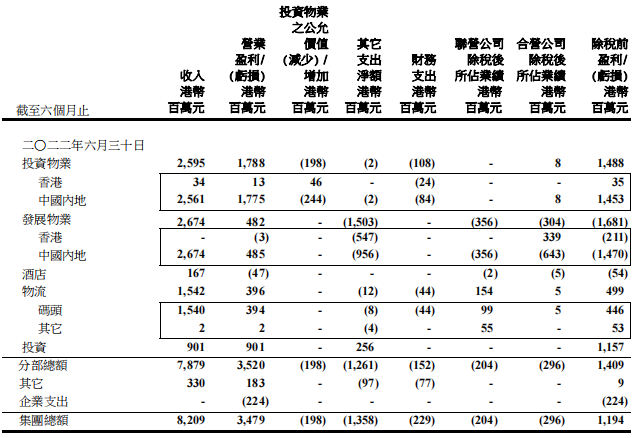

九龙仓集团有限公司

内地总收入:60.31 亿港币(-29.7%)

内地投资物业收入:25.61 亿港币(-4.3%)

整体业绩方面

报告期间内,九龙仓集团实现收入82.09亿港元,同比减少33%;营业盈利减少19%至港币34.79亿元。期内,股东应占集团盈利减少95%至港币5700万元。

投资物业收入减少5%至港币25.95亿元,主要因为商场租金收入下降,但营业盈利保持平稳,录得港币17.88亿元。

报告期间内,九龙仓集团负债净额减少18%至109亿港元,集团的负债净额与总权益比率下降至6.7%,2021年时为7.9%。九龙仓集团表示,为有利于进行业务和投资活动,集团会继续维持合理水平的充裕现金。

内地运营方面

内地投资物业方面,新冠防控及经济不景气导致九龙仓集团的中国内地投资物业组合出现近年来首次倒退。上海实施封控两个月,而其它城市亦在上半年不同时间直接或间接受到影响。

收入减少4%至港币25.61亿元;营业盈利则为港币17.75亿元,保持稳定。

成都国际金融中心和长沙国金中心的商场在六月出租率分别稳企于94%及98%。写字楼方面的出租率和租金容易受到供应严重过剩影响,出租率分别录得80%及69%。

酒店收入方面,集团在香港、中国内地和菲律宾经营的五间豪华尼依格罗酒店和十一间马哥孛罗酒店(包括由集团拥有或持有重大股权的四间酒店)在第一季全皆因新冠疫情的关系而表现欠佳,但在第二季开始有所改善。收入减少36%至港币1.67亿元,并录得营业亏损。

物流基建方面,收入增加13%至港币15.42亿元,营业盈利增加41%至港币3.96亿元。

展望

在九龙仓集团业绩会上,主席兼常务董事吴天海表示,内地房地产市场动荡,集团会密切未来的市场发展。

公司指出,报告期间内,香港和内地业务皆受新冠疫情严重影响而放缓,九龙仓集团在中国内地投资物业组合出现近年来首次倒退。

九龙仓主席兼常务董事吴天海表示,集团数年前开始减慢投资内地步伐,近年已没有买入新的地皮,主要由于投资条件并不理想。而上半年市况进一步下行,部份原因为疫情因素,同时亦因为个别发展商自身流动性不足,放大了资金的压力,也都削弱了买家的需求心理。

对于下半年是否再有拨备的需求方面,吴天海指,主要因需要视乎市场情况,如果市场从今天到今年年底急剧下行,将有拨备的需要;假如市场稳定或好转,则不需要额外的拨备。

对于今年会否买地方面,或是从内地发展商接盘,他称,一直都有卖家主动接洽,但由于集团投资条件相当高,一直没有找到好的项目,加上现在的情况,会倾向选择性投资。

4

嘉里建设有限公司

内地收入:26.6 亿港元(-28.2%)

内地租金收入:18.8 亿港币(-5.8%)

整体业绩方面

报告期间内,嘉里建设录得综合收入46.4亿港元,按年减少27%;未计入投资物业公允价值变动的基础溢利为27.9亿港元,同比上升18%;股东应占溢利则为27.5亿港元,同比下跌27%。

管理层在媒体会中表示,下降主要原因之一是项目落成较去年减少;原因之二是受疫情反复冲击,内地及香港的零售业经营受到波及;之三则是疫情下,旅游、宴会、会展受到很大的限制,内地酒店在经营方面比较困难。

集团整体毛利率为 55%,其中物业租赁业务录得毛利率为76%,同比下降1%。

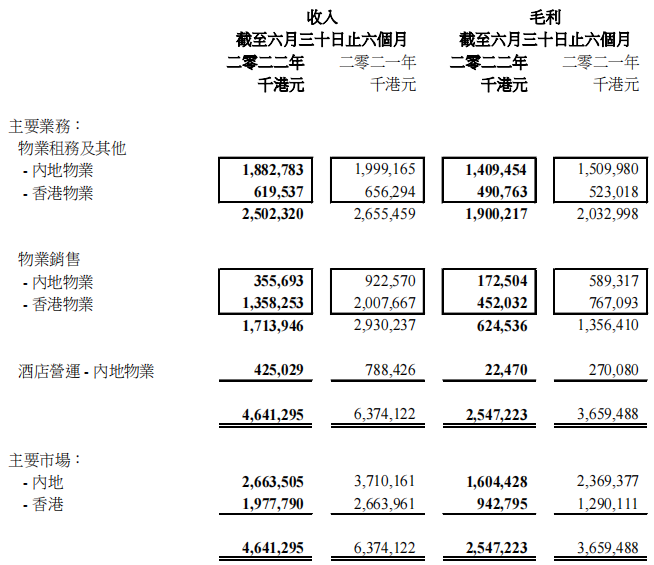

报告期间内,集团物业租赁收入为25.02亿港元。香港投资物业收入为6.20亿港元;内地则为18.83 亿港元。

内地运营方面

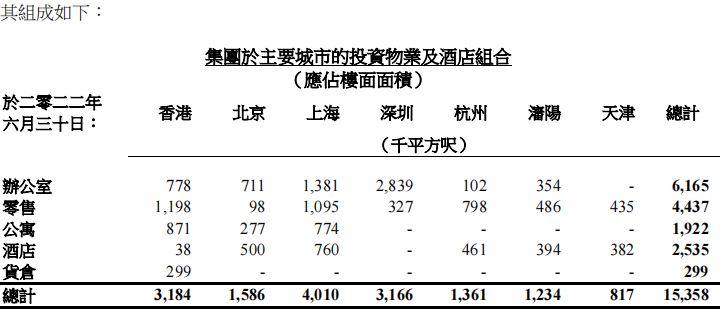

于报告期间,嘉里建设集团管理的投资物业组合和酒店业务楼面面积合共1,536万平方呎,包括办公室、零售、公寓、酒店及货仓。总楼面面积之中,香港占318万平方呎,占总投资物业和酒店组合楼面的21%;内地则占1,218万平方呎,占总投资物业和酒店组合楼面79%。

报告期间内,嘉里建设集团从内地已落成投资物业组合及酒店录得收入23.1亿港元(2021年上半年:27.9亿港元),及毛利14.3亿港元(2021上半年:17.8亿港元),来自包括零售、办公室、出租公寓和酒店业务等资产类别。

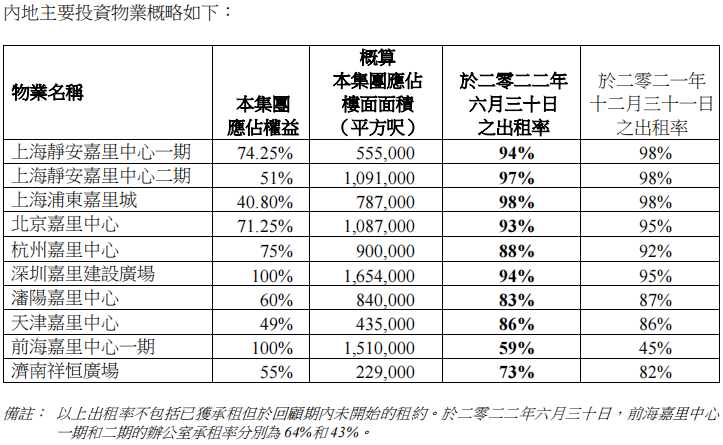

受疫情防控的影响,内地整体零售业务表现疲软,同时上海封城期间大部分时间里客流量处于停滞阶段。报告期间内,集团采取了一些列积极措施,最终使得在报告期末达致稳定的出租水平,其中静安嘉里中心的出租率为88%、浦东嘉里城为95%、北京嘉里中心为89%,以及杭州嘉里中心为89%。

内地写字楼业务收入及出租率表现较为坚挺,报告期末,写字楼物业出租率平稳。其中静安嘉里中心的出租率为99%、浦东嘉里城为100%、北京嘉里中心为96%、杭州嘉里中心为82%,以及深圳嘉里建设广场为93%。最后,新推出的前海嘉里中心一期于2022年6月30日录得办公室出租率为62%;而前海嘉里中心二期预计于2022年下半年推出,现已获43%承租。

内地公寓组合于报告期间内疫情之际维持稳健。

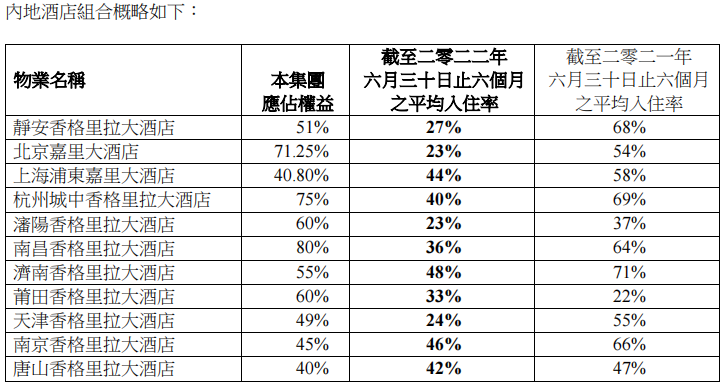

酒店方面业务,报告期间内,实行多项旅游限制和公共卫生措施以防控疫情,令酒店营运大受影响。

展望

在中报业绩发布会上,副行政总裁兼执行董事区庆麟表示,2022年对地产业务而言是富有挑战性的一年。目前,香港和内地疫情还未完全消退,加上宏观经济环境持续波动,2022年下半年继续有很多挑战。

2022下半年,达到2022年70亿港元的合约销售目标,40亿希望是来自香港,30亿是来自内地。在物业发展方面,嘉里建设过去几年都在努力往多元化的方向发展,给团队多一些空间捕捉市场的机遇。

5

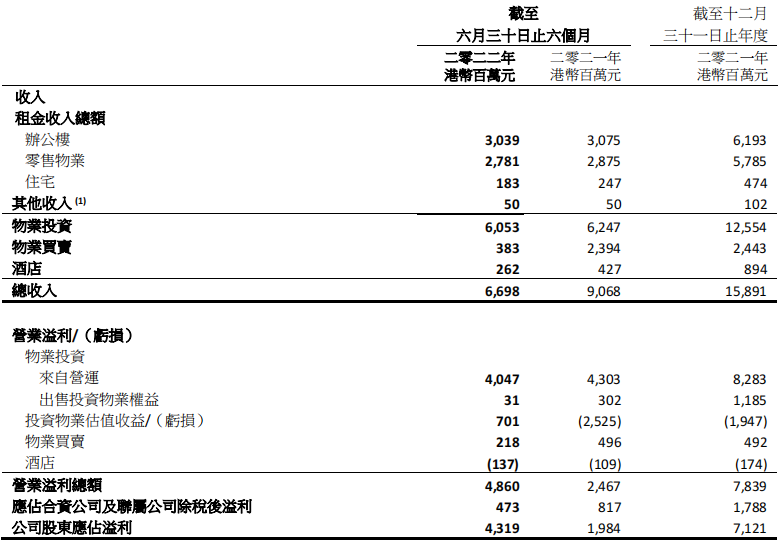

太古地产有限公司

收入:66.98 亿港元(-26%)

内地物业组合租金收入:17.84 亿港币(+3%)

整体综合业绩

报告期间内,太古地产实现收入66.98亿港元,同比下跌26%;办公楼租金收入30.39亿港元,按年跌1.17%;零售物业租金收入27.81亿港元,按年跌3.27%;住宅租金收入1.83亿港元,按年跌25.91%。

盈利43.2亿港元,扣除投资物业估值变动后,基本溢利41.4亿港元,下跌约8%。

内地运营方面

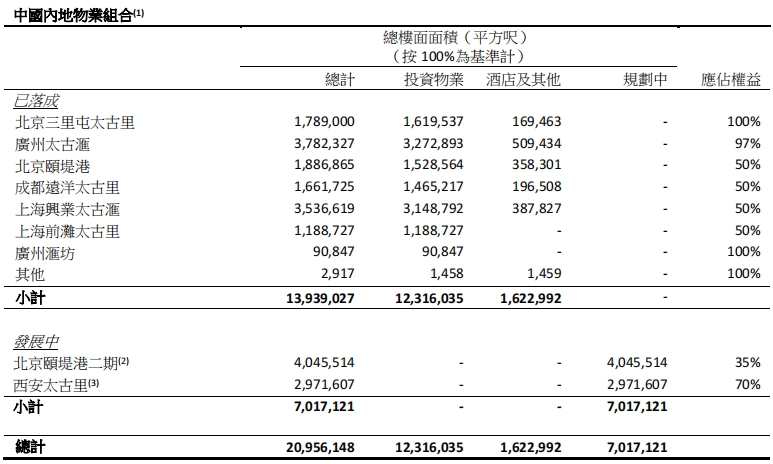

在中国内地,集团在北京、广州、成都、上海及西安的优越地段持有七个大型商业发展项目的权益。中国内地物业组合楼面面积合共为2100万平方呎,已落成物业约1400万平方呎,700万平方呎正在发展中。

报告期间内,中国内地投资物业应占租金收入总额合共27.85亿港元。于2022年6月30日,中国内地投资物业估值为1075.3亿港元,其中集团应占权益为704.69亿港元。

报告期间内,集团中国内地投资物业组合的租金收入总额为17.84亿港元,较2021年同期增加3%。反映为三里屯太古里西区正式营运所带来的收入贡献以及中国内地疫情重现前第一季度零售市场的强劲表现。

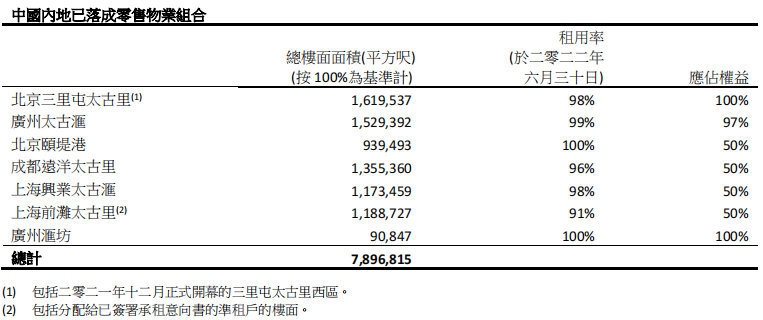

零售物业方面,中国内地已落成零售物业组合总楼面面积合共为790万平方呎(其中集团应占权益为540万平方呎)。报告期间内,来自中国内地零售物业的应占租金收入总额增长9%至23.05亿港元。撇除租金支援摊销和人民币币值的变动,应占租金收入总额上升7%。

报告期间内,集团中国内地应占零售销售额下跌19%。北京三里屯太古里、广州太古滙、北京颐堤港、成都远洋太古里和上海兴业太古滙的零售销售额于报告期间内分别下跌26%、7%、25%、8%及53%。

主要零售项目在报告期间内业绩动态:

北京三里屯太古里:零售销售额下跌26%,出租率达98%;

广州太古汇:租金收入减少2%,零售销售额减少7%,出租率为99%;

北京颐堤港:零售销售额减少25%,出租率达100%;

成都远洋太古里:租金收入与去年相若,零售销售额减少8%,出租率达到96%;

上海兴业太古汇:租金收入与去年相若,销售额同期比减少53%,出租率达到98%;

上海前滩太古里:租户已承诺(包括签署承租意向书)租用91%的零售楼面,68%的可出租零售楼面已开业。

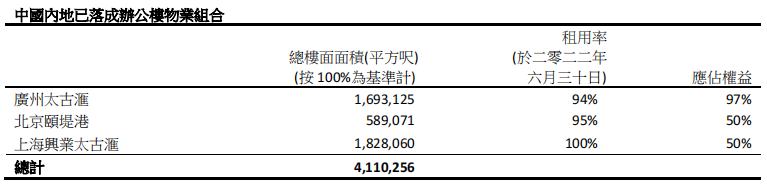

办公楼物业方面,中国内地已落成办公楼物业组合总楼面面积合共为410万平方呎(其中集团应占权益为290万平方呎)。报告期间内,来自中国内地办公楼物业的应占租金收入总额上升5%至4.51亿港元。2022年上半年,集团中国内地办公楼物业组合租金收入总额上升1%至港币1.91亿元。

展望

太古表示,计划在未来十年投资超过港币1000亿元,在中国香港、中国内地和东南亚发展一系列令人期待的新项目。

其中,有30%资金将投放在香港,以继续扩建和优化太古坊及太古广场,同时用超过半数的资金投资于中国内地市场,并以一线及新一线城市的零售主导综合发展项目为重点,预计未来十年太古在中国内地物业组合的总面积将增加一倍。

对中国内地零售方面的展望,2022年下半年稳步复苏。在广州和成都,预计奢侈品牌零售商对零售楼面需求殷切。在上海,预计奢侈时装、化妆品和时尚生活品牌零售商及餐饮行业商户对零售楼面的需求稳定;北京的零售销售额和对零售楼面的需求预计将会稳步复苏。

对于中国内地写字楼方面的展望,假若疫情防控措施陆续放宽,北京、上海和广州的办公楼需求及市场气氛可望于2022年下半年复苏。然而,上海及广州的办公楼楼面持续增加,特别在新兴的非核心地区,这趋势对租金构成下行压力。

6

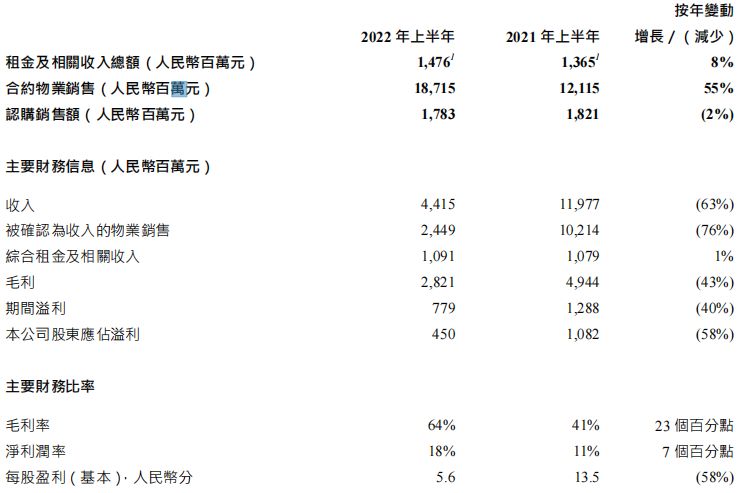

瑞安房地产

SHUI ON LAND

内地收入:44.15 亿元(-63%)

商业物业租金总收入:14.76 亿元(+8%)

整体业绩方面

报告期内,瑞安房地产录得收入44.15亿元,同比减少63.14%;毛利为28.21亿元,同比减少43%,毛利率为64%。

收入减少的主要原因为上海冠状病毒病相关封城措施引致住宅单位延迟建设及移交予买家,导致已确认物业销售减少。

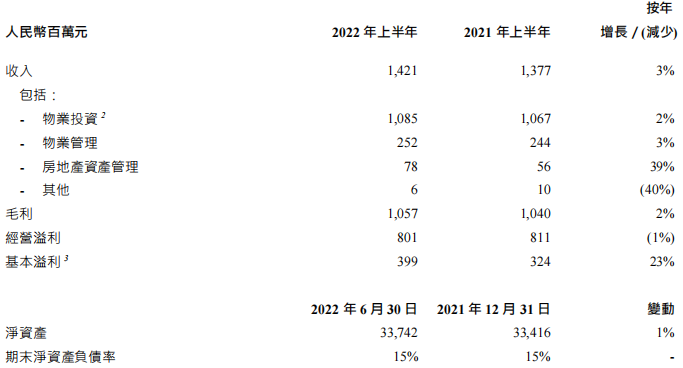

瑞安新天地为集团的全资附属公司及商业物业部门。瑞安新天地有物业投资、物业管理、房地产资产管理等三个主要业务分部。

报告期间内,瑞安房地产财务状况稳健。净资产负债比率维持在48%的稳健水平;期末债务平均成本为4.9%;现金及银行存款共达人民币129.75亿元。

运营方面

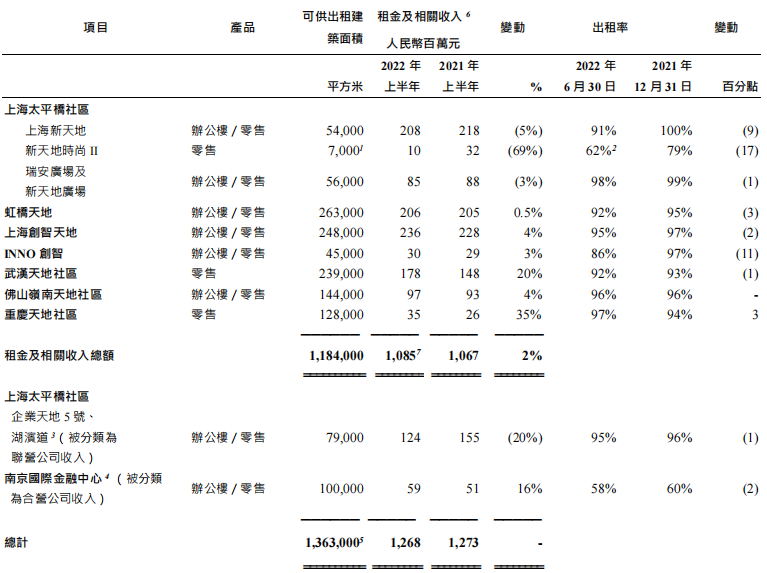

报告期间内,商业物业组合方面,瑞安房地产租金及相关收入总额为14.76亿元,按年增长8%。其中74%的租金及相关收入来自上海的物业组合。

报告期间内,集团投资物业的租金及相关收入增加2%至10.85亿元,增加是受惠于武汉天地于重新定位后产生的额外租金贡献。

2022年上半年,物业组合(包括企业天地5号和湖滨道,以及南京国际金融中心)所产生的租金及相关收入总额微跌至人民币12.68亿元,其中71%的租金及相关收入来自上海的物业组合,其余则来自中国其他城市。

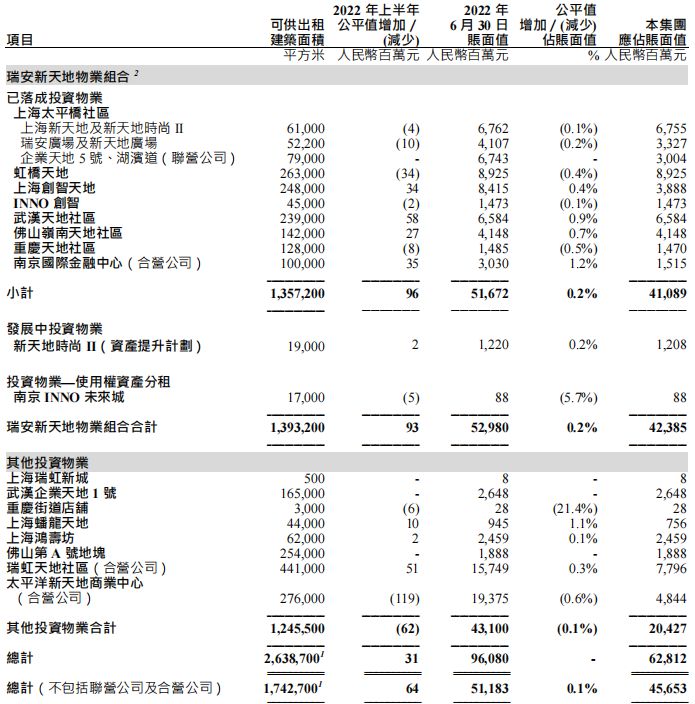

截至2022年6月30日,以公平值计价的瑞安房地产所持有的投资物业(未包括经营酒店及自用物业)的账面值为960.8亿元,相应的总建筑面积为263.87万平方米。位于上海、武汉、佛山、重庆和南京的物业分别占账面值的79%、10%、6%、2%及3%。

截至2022年6月30日以公平值计价的投资物业的账面值及2022年上半年公平值变动的汇总:

展望

在8月25日的业绩会上,瑞安管理层称,有信心完成年初制定的250亿元销售目标。

“上半年集团总销售额达到187亿,随着下半年青浦的顺利开盘,相信整个集团的销售额能够接近年初制定的250亿,再加上年底会有武汉楼盘的项目,例如光谷、武汉天地的项目,我们完成目标是很有信心的。”

瑞安房地产管理层称,未来在拿地及发展过程中,会根据需求寻求合作伙伴。在过去拿到的多个项目里,已和中信、大悦城、武汉城建等国企展开了合作。

7

恒基兆业地产有限公司

内地收入:11.76 亿港元(+26.8%)

内地租赁收入:10.51 亿港币(+6%)

整体综合方面

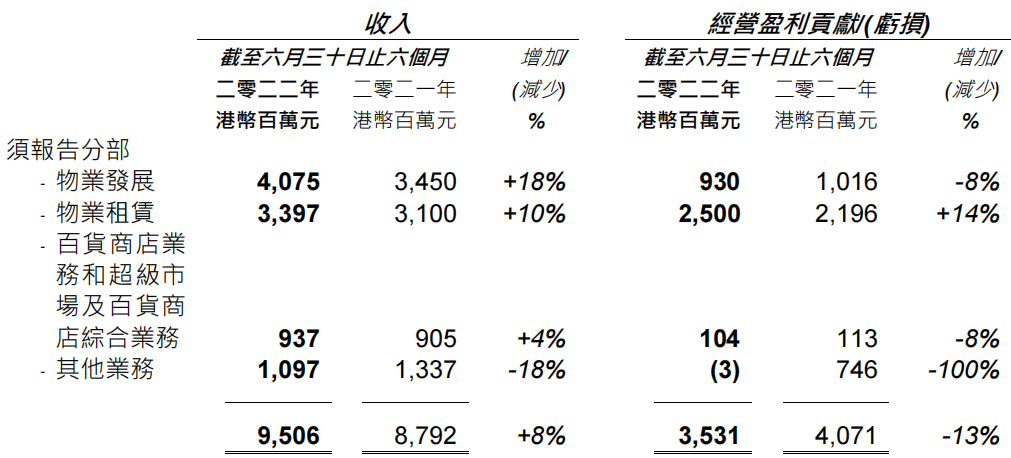

报告期间内,恒基兆业的营业收入95.06亿港元,同比增长8%;股东应占基础盈利为51.37亿港元,同比减少34%。

其中,物业发展收入增长18%至40.75亿港元,物业租赁收入增长10%至33.97亿港元,百货业务收入9.37亿港元,其他收入10.97亿港元。

内地运营方面

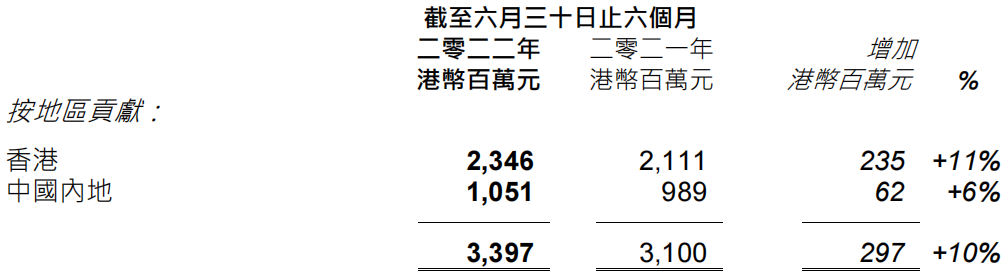

报告期间内,租金总收入同比增加10%至33.97亿港币。其中,香港租金收入增长11%至23.46亿港币;中国租金收入增长6%至10.51亿港币。

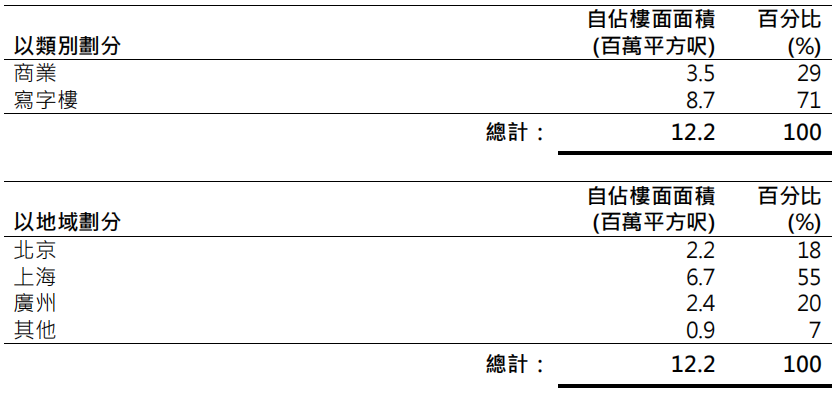

集团于2022年6月底,在内地的自占已建成收租物业组合增加至约1220万平方呎。

细分如下:

主要区域动态:

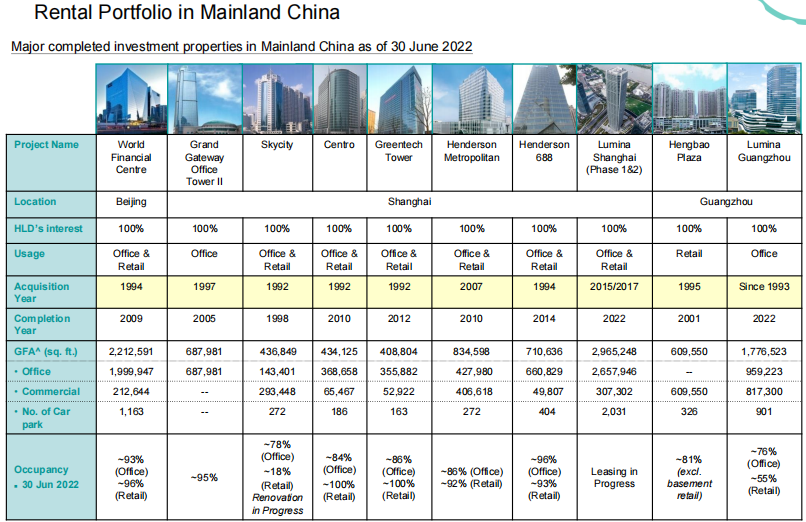

北京市地区,受制于疫情防控措施对经济活动的影响,位于朝阳商务中心区之国际甲级商厦‒「环球金融中心」,于2022年6月底出租率回落至93%。

上海市地区:

位于南京西路的「六八八广场」,于报告期间出租率逾96%。

位于徐家汇地铁站上盖的「港汇中心二座」,设施提升令物业质素改善,其报告期间出租率达95%。

邻近外滩的「恒基名人商业大厦」,租赁表现亦保持平稳,其商场于报告期间出租率为92%。

刚竣工的「星扬西岸中心」招租反应理想,将捉紧时机加快出租步伐。该项目座落于徐汇滨江发展区,一期项目与龙耀路地铁站连接,当中一幢楼高61层的地标式办公楼,180万平方呎的甲级写字楼楼面,多家跨国企业已落实进驻。二期项目「星瀚广场」另提供办公楼及商场楼面合共约100万平方呎,招租进度符合预期。

广州市地区,位于越秀区,临近珠江兼与两条地铁线相连的综合发展项目——星寰国际商业中心,当中两幢楼面面积合共达97万平方呎的甲级办公大楼,自2020年6月建成后,招租反应一直理想,报告期间内出租率高近八成。其80万平方呎的购物商场,亦已于2022年第一季建成,将发展成为汇集零售、餐饮,以至消闲娱乐等一站式功能之新地标。

展望

恒基地产在内地均拥有优质投资物业组合,自占楼面1220万平方呎。当中楼面面积达80万平方呎的广州「星寰国际商业中心」购物商场,以及整体楼面面积达300万平方呎之上海「星扬西岸中心」,均为期内新近建成之主要项目,招租反应一直理想,为集团的租金增长将添动力。

图片来源:项目官网,视觉中国

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

近年来,内房企大手笔并购香港资产与扩充土储,昔日稳固的香港地产行业被“鲶鱼”搅动,面临洗牌之忧。

恒隆地产董事长陈启宗就表示,“只有最优质的地块才会获得我们青睐。除非该地块能符合我们大部分甚至所有准则,否则我们不会轻言买地。”

不同于线上平台都想从双11的消费热潮中分一杯羹不同,线下渠道对双11的态度并不相同。它们有的积极,有的则显得十分克制。

10月31日,据吉林省商务厅,年底前全省还将发放2亿元消费券,持续促进消费市场发展。截至目前,吉林省已累计发放消费券6.23亿元。

关键词:吉林消费券 2022年10月31日

中国咖啡文化盛行,成为了一种时尚,受到消费者的热烈追捧。数据显示,2021年中国咖啡行业市场规模将达3817亿元,预计2022年达4856亿元。

在失去资本和流量的助力后,零售企业只能依靠自身造血能力运转,对现金流、盈利能力等都提出了极大考验。

赢商网账号登录

赢商网账号登录

未登录

未登录