2022年跌宕起伏,国内消费需求波动明显。于商业地产而言,工程延期、空铺率升高、客流整体下行、招商困难等现象频发,极强的不确定性让新增项目延期开业成为常态。

据赢商网不完全统计,2022年西北共开业11家购物中心,包括安康天悦奥莱国际广场、铜川海林广场、陇南昌盛·缤纷城、渭南澄城兴悦汇、西安静安荟生活奥莱、西安未央168、西安际华生活广场、安康吾悦广场、杨凌万达广场、西安南门合生汇、西安益田假日天地。

原定2022年亮相的南飞鸿·乐荟中心、DMC·大茂城购物中心、元谷mall商业中心等诸多项目都将于2023年正式开业。

西安占比超40%

重点城市聚集效应更加明显

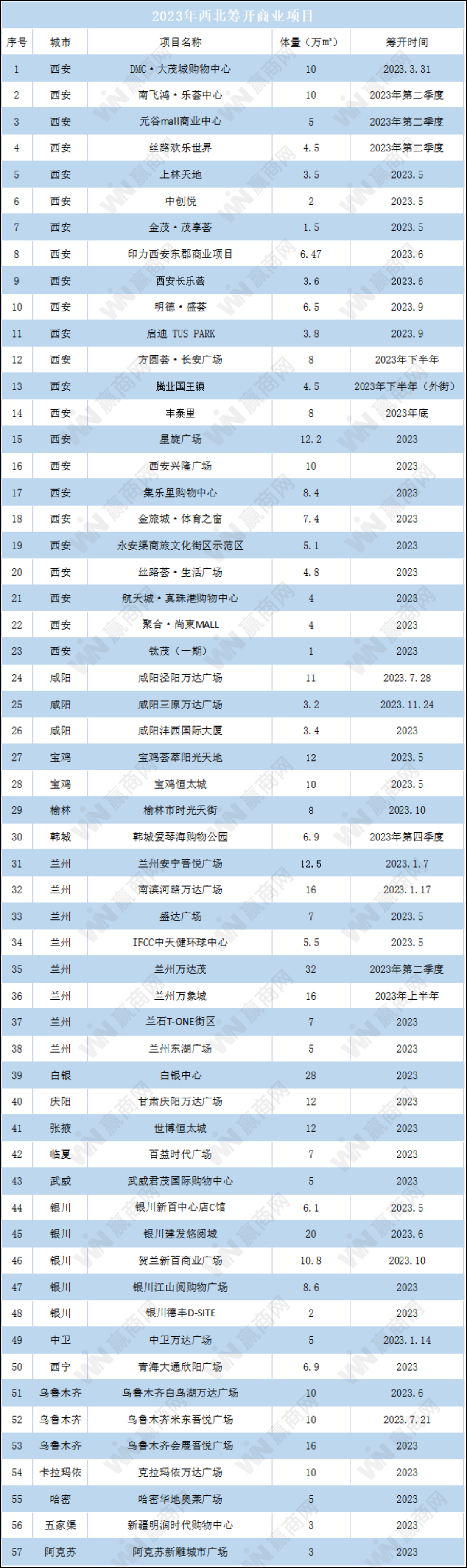

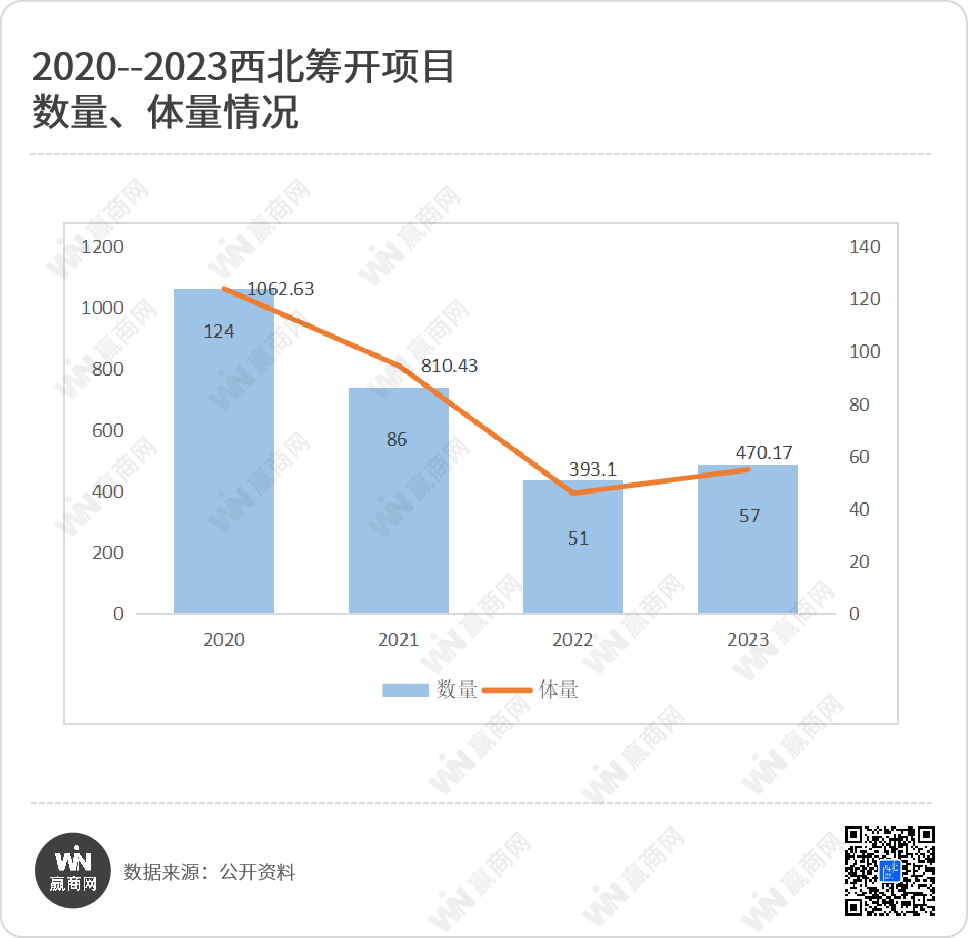

伴随市场信心的稳步恢复,2023年西北将有57个商业项目陆续面世,总体量约470.17万㎡(不完全统计)。这也是西北筹开商业项目数量、体量经历三年连续下跌后,首次迎来小幅上涨。

回顾往年数据,2020年西北筹开商业项目达124个,总体量约1062.63万㎡;2021年西北筹开商业项目86个,总体量约810.43万㎡ ;2022年西北筹开商业项目51个,总体量约393.1万㎡;可以看出,受到大环境的冲击,西北的增量市场在2021年开始出现大幅缩减,但按照趋势看目前基本稳定,并伴随着小幅度增长,这也是行业开始逐步复苏的一个信号。

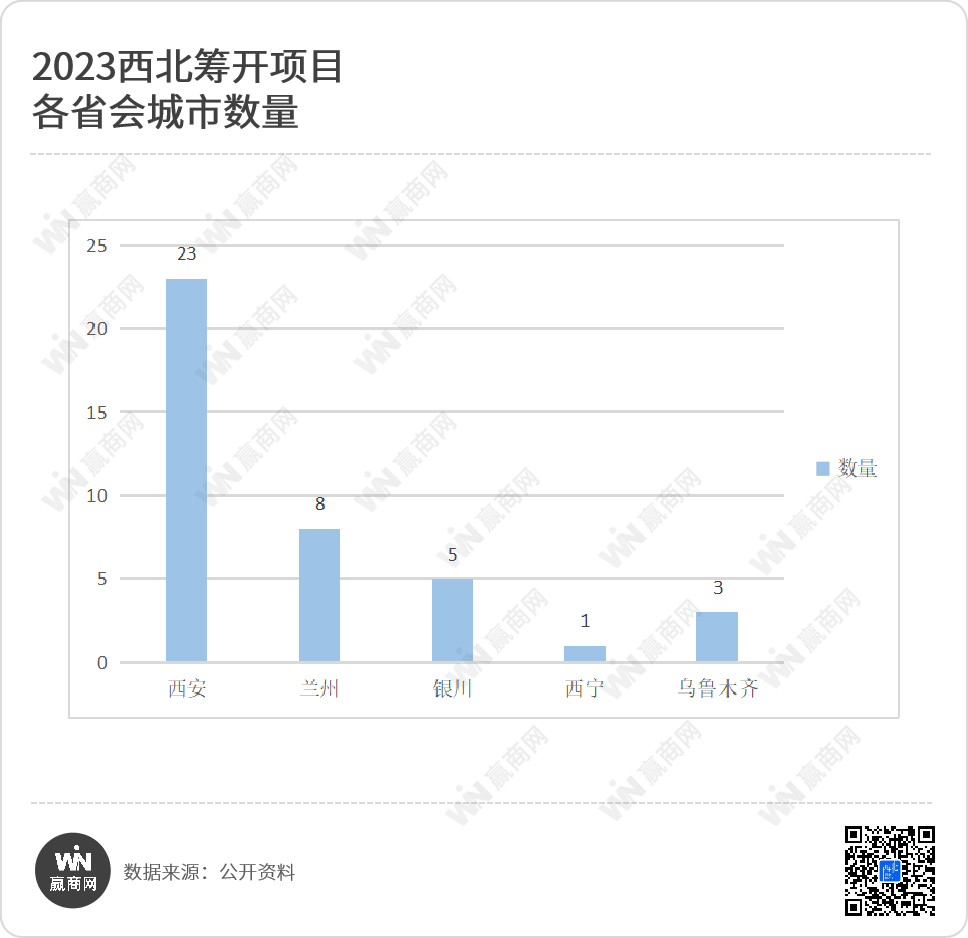

分城市来看,陕西29个筹开项目中西安占23个;甘肃13个筹开项目中兰州占8个;宁夏6个筹开项目中银川占5个;青海仅西宁1个筹开项目;新疆7个筹开项目中乌鲁木齐占3个。

在统计2023年拟开业项目的过程中,我们发现三四线城市商业烂尾、开发商资金链断链的情况相对更为严重,中小开发商抗风险能力较弱,不少项目在筹备三四年之后就销声匿迹。

2023年西北筹开项目中,西安占比40.4%,兰州占比14.3%,银川占比8.9%,乌鲁木齐占比5.4%,西宁仅占1.8%。可以发现,由于近几年商业市场的不确定性增加,新项目更偏向重点省会城市,商业新一线城市。

例如,在《2022城市商业魅力排行榜》中,西安的城市商业魅力从2020年的第5位,到2021年的第4位,目前已连续两年位列第4,商业魅力蝉联西北城市第一。截至2022年,西安已开业购物中心+独立百货(3万㎡以上)存量超885.45万㎡,也从侧面诠释了西安这座城市商业的综合表现力以及商业的发展潜力。

中小体量为主

西北商业回归理性

就西北市场而言,各地市发展速度差异化明显,市场细分程度越来越高。譬如,对于三线城市而言,超大体量商业项目难以匹配城市发展现状,运营难度较高;对省会城市来说,小型商业综合体品牌容纳度太低,中型体量的商业综合体品牌容纳度高、成型快、品牌灵活、业态多样成为西北商业发展主力。因地制宜,为区域精准消费群体量身定制的个性化项目,才是市场真正需求。

另一方面,近两年经济下行环境促使西北地区的消费习惯更趋于保守,消费者的消费心理也逐渐理性,偏向生活必需品消费。2022年西北新开业的商业项目中,家庭一站式商业中心占比增大,也在一定程度上影响了2023年拟开业项目的定位趋势。随着经济回暖,西北商业将朝着更加理性,性价比更高的方向发展。

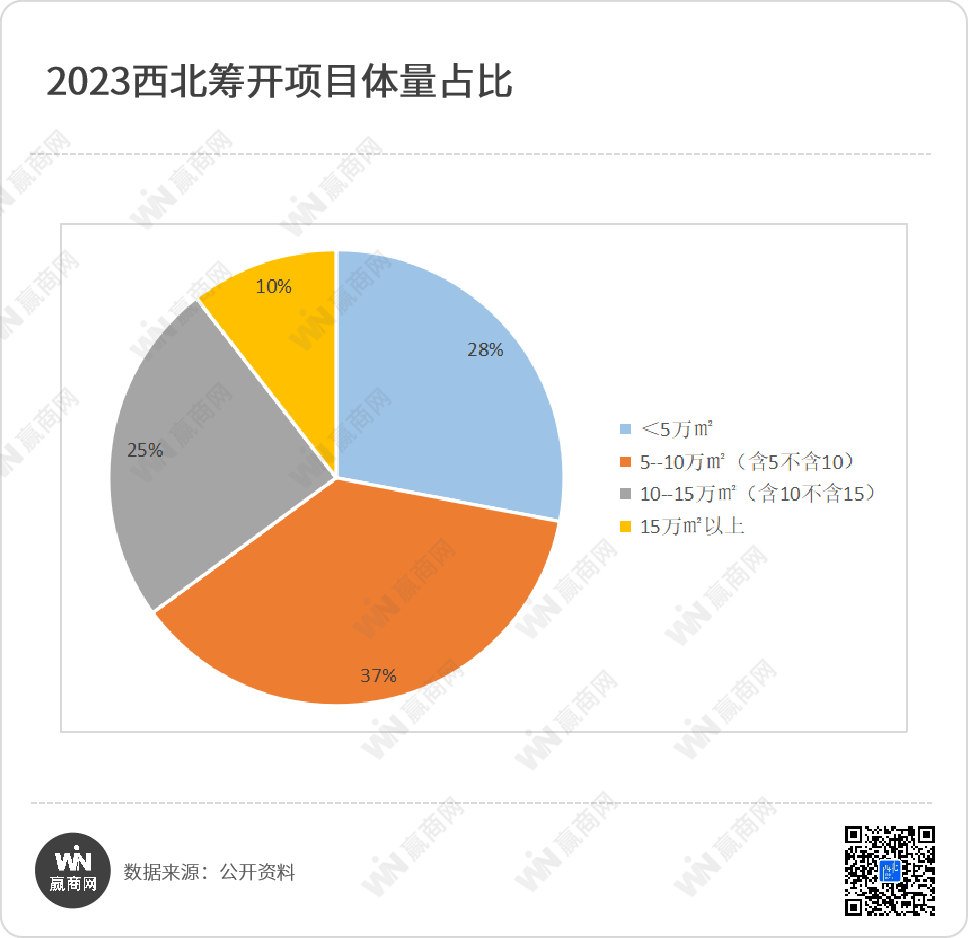

从体量上来看,2023年西北筹开项目当中,小于5万㎡的商业体量项目共计16个,占比达到28%,包含丝路欢乐世界、航天城·真珠港购物中心、启迪 TUS PARK等项目;5万㎡-10万㎡(含5㎡)的项目共计有21个,占比37%,代表有印力西安东郡商业项目、银川新百中心店C馆、明德·盛荟、方圆荟·长安广场等;10万㎡-15万㎡共计14个,占比25%,包含南飞鸿·乐荟中心、DMC·大茂城购物中心、南滨河路万达广场、宝鸡荟萃阳光天地等;15万㎡以上的共计6个,占比10%,代表有兰州万象城、银川建发悠阅城、乌鲁木齐会展吾悦广场等,以及一个体量30万㎡以上的大型购物中心兰州万达茂。

多个实力运营商博弈

西北商业再添异彩

//南飞鸿·乐荟中心

南飞鸿·乐荟中心坐落于西安市雁塔区朱雀南路,地处西安“城市文化复兴轴”南部核心地带,总建筑面积45万㎡,包括5.8万㎡索菲特奢华酒店、7万㎡甲级写字楼、8.2万㎡商住LOFT以及10万㎡商业,是集商业、办公、住宅、酒店等多功能业态于一体的大型城市商业综合体。

据了解,在整个项目中,公共空间占比达50%,其中包括规划打造有30000㎡西北最大的城市级商业体水景主题广场、10000㎡西北首个双层云顶花园、西北首个巨型水晶瀑布、西北首个城市商业体内的百米跨层水景观光玻璃栈道以及西北最大的绿色生态叠水景观等,一众超高颜值的绿色生态景观,也是项目多维、立体的绿化生态系统。

//航天城·真珠港购物中心

航天城·真珠港购物中心位于航天大道与神州五路交叉口,与地铁四号线航天大道站无缝对接。项目总面积7万㎡,实际经营面积达4万㎡ ,分为地下两层,地上六层,集合周边零散的商业形式为一体,提供聚餐、娱乐、儿童体验、购物等一站式体验。据悉,项目分两期建设,一期将于今年开业,二期则是生活配套,时间待定。

航天城·真珠港购物中心在业态配置与品牌选择上更加突出便捷性、品质感、社交性和独创性,围绕不同的目标群体和生活场景进行布局,构建全生活业态,让不同社区居民都能找到适配的产品与服务。

B1层以“生活地”为主题,搭配品质型零售超市、小餐饮及生活服务类品牌;L1、L2层以“轻奢港”、“精致馆”构建时尚零售区域,引入珠宝美妆、咖啡烘焙、汽车展厅及3C数码等精品零售;L3层围绕“乐趣湾”主题聚集儿童、文创、户外运动、家居等业态;L4、L5主打“宴会厅”、“烟火街”主题,布局多元餐饮、KTV等人气品牌;L6层则聚焦绿色、健康,打造屋顶花园餐厅并引入竞技体育等强体验、社交业态。

//万达茂

作为兰州为数不多的大型的文旅项目,兰州万达茂自从落地兰州就拥有了多个title,西北首个室内滑雪场、兰州首个冰雪俱乐部、中国首个海底小纵队乐园、西北首个水上电音等。

约32万㎡的兰州万达茂规划冰雪乐园、海洋乐园、恒温水乐园、体育乐园、雨林乐园等5个主题乐园。在规划中,一条545米的长街将串起主题乐园。

//兰州万象城

资料显示,兰州万象城是首个辐射甘青宁地区高端定位的城市综合体。该项目地处兰州市核心地段东方红广场,购物中心建筑面积约16万平方米,项目规划及建筑设计由美国RTKL建筑事务所担任、英国贝诺建筑设计咨询公司负责室内设计,融合兰州本土文化元素,给商业带来独特地域魅力。

项目预计引入300余家品牌,如新锐前沿的活跃品牌,打造多元风格的时尚体验;高规格的影院、超市、书店,立体化的呈现高端品质生活;形象与人气俱佳的餐饮品牌,打造生活与格调的美食高地,将呈现兰州最具吸引力的国际风尚品牌矩阵。

//银川建发悠阅城

作为银川建发商业投资20亿元人民币打造的第六代城市商业综合体,建发悠阅城总建筑面积20万㎡,辐射周边地市县约400万人口。项目以“城市共生”为发展理念,以生态+商业为模式,规划全周期生活体验内容,并融入多元化创新品牌。

建发悠阅城将首创定制化的商业模式,致力于打造“让银川更好逛、让银川更好玩、让银川睡得晚、让银川更生态”的美好生活体验中心和更有温度的人文空间。项目体验类业态占到60%以上,计划引进350个品牌,其中宁夏首店品牌占比近三分之一。

此外,建发悠阅城将打造宁夏首个室内瀑布生态景观、首个室内能量森林、悬浮空中的气泡天地、垂直绿色体验的生态剧场,将光影、自然和科技融合呈现的探索隧道与像素中庭。构成“6大主题体验场景”,在连接自然与人文的同时,通过室内城市花园般的新商业生态,为消费者带来最奇妙的空间体验。

//乌鲁木齐会展吾悦广场

乌鲁木齐会展吾悦广场是新城控股第135座吾悦广场,集购物、休闲、文化、娱乐、居住于一体,在主题区规划上的基础上,设置“夜经济六部曲”:夜游、夜秀、夜赏、夜宴、夜购、夜读,并且利用多媒体和投影互动等创新的手段,强化互动和社交属性,为消费者提供场景化的沉浸式体验。

除此之外,乌鲁木齐会展吾悦广场还是首店的集结地,项目引进60+新疆首店,80+区域首店和75+特色旗舰店,众多品牌的首店引进不但彰显项目的独特性,也为消费者带来更前沿的消费体验。

图片源于:项目官微、网络

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

上一篇:龙湖的第二位顾问

按照规划华润万象生活将在今年新开17座购物中心,包括5座万象城、10座万象汇、2座万象天地。

赢商网账号登录

赢商网账号登录

未登录

未登录